Tamaño del mercado de cargadores de CC de América del Norte, participación y análisis de la industria, por potencia de salida (hasta 150 kW y más de 150 kW), por conector (NACS, CCS y CHAdeMO y otros), por ubicación (destino y en ruta) y pronóstico del país, 2025-2040

INFORMACIÓN CLAVE DEL MERCADO

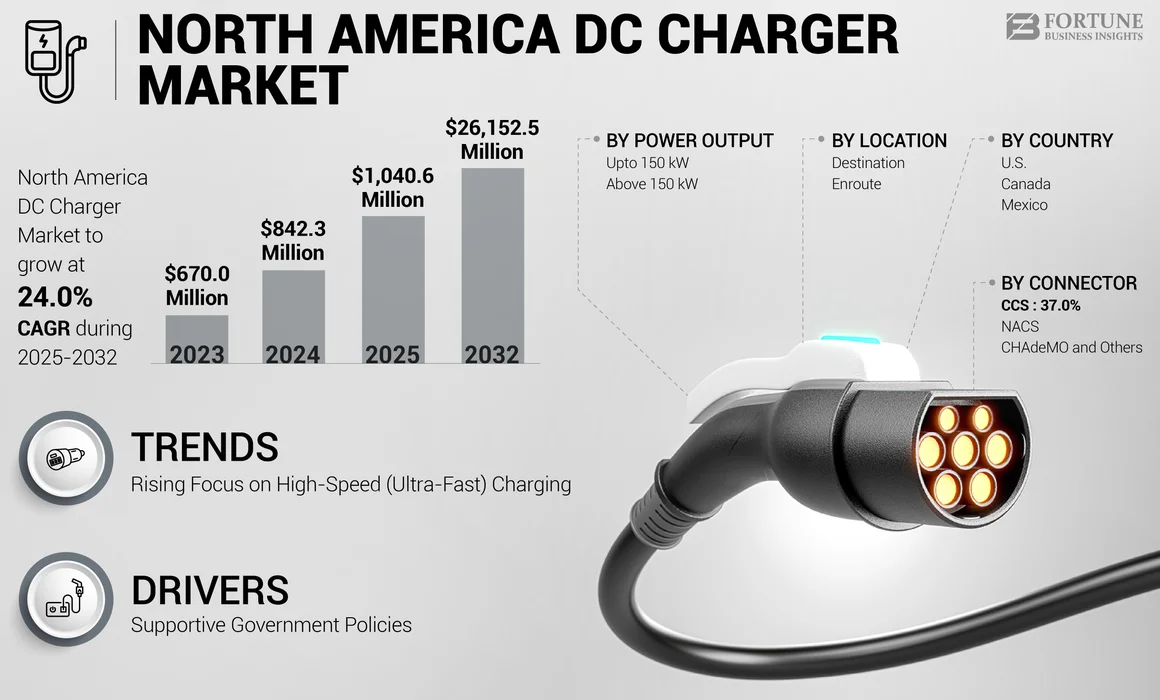

El tamaño del mercado de cargadores de CC de América del Norte se valoró en 842,3 millones de dólares en 2024 y se prevé que crezca de 1.040,6 millones de dólares en 2025 a 26.152,5 millones de dólares en 2040, exhibiendo una tasa compuesta anual del 24,0% durante el período previsto.

Los cargadores rápidos de CC son una parte fundamental de la infraestructura de vehículos eléctricos, ya que satisfacen la creciente necesidad de diversas soluciones de carga de vehículos eléctricos que admitan viajes más largos y reduzcan los tiempos de espera. A diferencia de los cargadores de CA tradicionales, que pueden tardar horas en recargar un vehículo, los cargadores rápidos de CC pueden cargar vehículos en menos tiempo. Este rápido tiempo de respuesta es esencial para los conductores de vehículos eléctricos que necesitan una experiencia de viaje conveniente y eficiente, especialmente porque la autonomía de los vehículos eléctricos mejora pero aún requiere recarga durante los viajes de larga distancia.

Muchos fabricantes de vehículos eléctricos están aumentando la producción y ampliando su gama de vehículos, incluidos modelos económicos y de alto rendimiento.vehículos eléctricos. Esta mayor disponibilidad de vehículos está creando una base de consumidores más amplia y, a medida que más vehículos eléctricos salen a la carretera, se expande la infraestructura para respaldarlos, incluidos los cargadores rápidos de CC. Por lo tanto, el crecimiento de la adopción de vehículos eléctricos es un factor clave de la creciente demanda de cargadores de CC en América del Norte. El crecimiento del mercado se caracteriza por políticas gubernamentales de apoyo a la aceleración de la industria de los vehículos eléctricos (EV). Los actores clave en el mercado incluyen Tesla, ChargePoint, Blink, Electrify, ABB, EVgo y EVBox.

La adopción de vehículos eléctricos está experimentando un crecimiento significativo en América del Norte, impulsada por una combinación de factores, incluido el interés de los consumidores, las políticas gubernamentales y los avances en la tecnología de vehículos eléctricos. A medida que más consumidores optan por los vehículos eléctricos debido a sus beneficios ambientales, menores costos operativos y la creciente disponibilidad de modelos en diferentes niveles de precios, la demanda de infraestructura para vehículos eléctricos, en particular soluciones de carga rápida, está aumentando.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Políticas gubernamentales de apoyo para impulsar el crecimiento del mercado

Las políticas y regulaciones gubernamentales se encuentran entre los principales catalizadores que impulsan la rápida adopción de vehículos eléctricos (EV) y, en consecuencia, la creciente necesidad de cargadores rápidos de CC en América del Norte. En un esfuerzo por combatir el cambio climático, reducir las emisiones de gases de efecto invernadero y apoyar la transición hacia la energía limpia, los gobiernos a nivel federal y estatal han introducido diversos incentivos, subsidios y regulaciones para fomentar la adopción de vehículos eléctricos.

En Estados Unidos, los créditos fiscales federales ayudan a reducir el costo inicial de los vehículos eléctricos, haciéndolos más asequibles para una gama más amplia de consumidores. A nivel estatal, incentivos como reembolsos en compras y acceso a carriles compartidos para conductores de vehículos eléctricos promueven aún más la adopción. Estos incentivos reducen las barreras financieras para los consumidores y aceleran la transición a la movilidad eléctrica. Además, existen crecientes presiones legislativas para los fabricantes de automóviles, que exigen una transición hacia tecnologías más respetuosas con el medio ambiente. Políticas como el mandato de vehículos de cero emisiones (ZEV) de California, que exige que los fabricantes de automóviles vendan un cierto porcentaje de vehículos de cero emisiones, y compromisos federales más amplios para reducir las emisiones de carbono son impulsores clave de esta transición. Estas políticas aumentan indirectamente la necesidad de una infraestructura de carga de vehículos eléctricos para mantenerse al día con el aumento de vehículos eléctricos en las carreteras.

Restricciones del mercado

Los altos costos de infraestructura y los problemas de suministro de energía pueden obstaculizar el crecimiento del mercado

La instalación de cargadores rápidos de CC requiere una importante inversión de capital, especialmente en comparación con los cargadores de nivel 2, que son más lentos pero más asequibles. El costo de una unidad de cargador rápido de corriente continua (DCFC) varía significativamente, dependiendo de su capacidad de energía, lo que lo convierte en un compromiso financiero sustancial para empresas y municipios. Además del coste de las propias unidades de carga, surgen gastos adicionales debido a factores relacionados con la instalación, como las actualizaciones de la red eléctrica, la adquisición de terrenos y la instalación de la infraestructura eléctrica necesaria.

Los cargadores rápidos de CC requieren un mantenimiento más frecuente que los cargadores más lentos debido a los niveles de potencia más altos y los componentes más complejos involucrados. Esto conduce a mayores costos operativos a largo plazo, lo que puede hacer que sean inversiones menos atractivas para empresas o entidades públicas que buscan un fuerte retorno de la inversión.

Otro desafío para el crecimiento del mercado de cargadores de CC en América del Norte es la falta de compatibilidad de red estandarizada entre las empresas de servicios públicos y proveedores de energía, lo que puede complicar las implementaciones de DCFC. La ausencia de regulaciones uniformes sobre cómo deben conectarse las estaciones de carga a la red genera ineficiencias y retrasos, lo que dificulta aún más la expansión de la infraestructura de carga.

Oportunidades de mercado

Ampliación de las redes de carga a lo largo de autopistas y rutas principales para respaldar el crecimiento del mercado

Uno de los desafíos importantes para los propietarios de vehículos eléctricos es garantizar que haya suficientes estaciones de carga disponibles a lo largo de las rutas de viaje clave. A medida que crece la adopción de vehículos eléctricos, existe una oportunidad sustancial de ampliar las instalaciones de cargadores rápidos de CC a lo largo de las principales autopistas y corredores de viajes de larga distancia. En virtud de la Ley de Empleo e Inversión en Infraestructura, el gobierno de Estados Unidos asignó 7.500 millones de dólares para construir una red nacional de cargadores de vehículos eléctricos, dando prioridad a los cargadores rápidos de CC. Esta inversión ayuda a establecer una red de cargadores de alta velocidad que reducen la ansiedad de los conductores de vehículos eléctricos que viajan por todo el país. Las empresas pueden asociarse con gobiernos y empresas privadas para desarrollar centros de carga de alta velocidad a lo largo de rutas muy transitadas, como interestatales, autopistas y grandes centros urbanos. Los lugares de carga estratégicamente ubicados respaldarán los viajes de larga distancia con vehículos eléctricos, haciendo que los vehículos eléctricos sean más prácticos para los consumidores que necesitan una recarga rápida.

Desafíos del mercado

Los problemas con el suministro de energía pueden representar un desafío para la demanda del producto

Los cargadores rápidos de CC requieren una potencia significativa, especialmente aquellos que pueden cargar vehículos eléctricos a velocidades más altas (150 kW o más). En muchos lugares, la red eléctrica carece de la capacidad para manejar la carga adicional de múltiples cargadores de CC que funcionan simultáneamente, particularmente en áreas con infraestructura limitada u obsoleta. Esto puede provocar cortes de energía, caídas de tensión u otros problemas de confiabilidad de la red. Actualizar la red local para satisfacer mayores requisitos de energía puede resultar costoso y llevar mucho tiempo, lo que ralentiza el despliegue generalizado de cargadores rápidos de CC.

Otra preocupación es que muchos cargadores rápidos de CC todavía dependen de electricidad generada a partir de fuentes no renovables.energía renovablefuentes. Si la red de carga de vehículos eléctricos sigue dependiendo de combustibles fósiles o fuentes no sostenibles, socava los beneficios ambientales de la adopción de vehículos eléctricos. Existe una presión cada vez mayor para alimentar los cargadores de CC con energía renovable; sin embargo, la transición a la energía limpia puede ser costosa y logísticamente desafiante, particularmente en regiones remotas o menos desarrolladas.

Tendencias del mercado de cargadores de CC de América del Norte

Enfoque creciente en la carga de alta velocidad (ultrarrápida) para impulsar el crecimiento del mercado

A medida que evoluciona el mercado de vehículos eléctricos, existe una demanda creciente de cargadores ultrarrápidos. Estos cargadores pueden reducir significativamente los tiempos de carga a tan solo 15 minutos para los vehículos eléctricos compatibles, lo que hace que los viajes de larga distancia sean mucho más convenientes y atractivos para los consumidores. El desarrollo de cargadores rápidos de CC de alta potencia capaces de realizar una carga ultrarrápida es una tendencia clave en la industria. La demanda de cargadores de CC ultrarrápidos está aumentando, impulsada por el alcance cada vez mayor y las capacidades de carga más rápidas de los vehículos eléctricos modernos. Empresas como Tesla, Electrify America y EVgo están ampliando sus redes para satisfacer las necesidades de los usuarios de vehículos eléctricos de largo alcance.

Muchos fabricantes están avanzando hacia sistemas de carga modulares, que permiten actualizaciones más sencillas y garantizan que los cargadores puedan seguir el ritmo de la evolución de la tecnología de vehículos eléctricos y las necesidades de los consumidores. Los diseños modulares también hacen que la expansión de la infraestructura sea más rentable y adaptable a las necesidades futuras. Los operadores de estaciones de carga están utilizando big data y algoritmos de aprendizaje automático para analizar patrones de uso, optimizarEstación de carga de vehículos eléctricosubicaciones, predecir la demanda y mejorar la experiencia del cliente. Por ejemplo, el análisis de datos puede ayudar a identificar los momentos pico de carga, anticipar las necesidades de mantenimiento y personalizar los servicios para los usuarios, mejorando la eficiencia y confiabilidad de las redes de carga rápida.

Impacto del COVID-19

La desaceleración de la producción y la cadena de suministro obstaculizan el crecimiento del mercado

El mercado de vehículos eléctricos (EV) en América del Norte cobró impulso antes de 2020. Los incentivos gubernamentales, la creciente conciencia de los consumidores y la creciente disponibilidad de modelos de vehículos eléctricos impulsaron la demanda de cargadores rápidos de CC, infraestructura vital para viajes de larga distancia y carga conveniente para los habitantes de apartamentos. Sin embargo, la pandemia de COVID-19 golpeó al floreciente mercado y le lanzó una bola curva que alteró significativamente su trayectoria. Los confinamientos, las restricciones de viaje y la incertidumbre económica generalizada mantuvieron a la gente en casa, deteniendo los viajes no esenciales. Los cierres de fabricación a nivel mundial provocaron escasez de componentes críticos, lo que retrasó la producción y el mantenimiento de los cargadores de CC. Estas interrupciones provocaron retrasos en los proyectos, aumento de costos y una implementación más lenta de la infraestructura de carga tan necesaria.

A pesar de estos reveses, la crisis duró poco. A medida que se aliviaron las restricciones y se reabrieron las economías, el mercado de vehículos eléctricos y, en consecuencia, el mercado de cargadores de CC, comenzaron a recuperarse. La pandemia aceleró un cambio hacia una mayor conciencia ambiental y opciones de transporte más limpias. Con las reducciones de emisiones durante los confinamientos, los vehículos eléctricos ganaron atractivo como alternativa sostenible. Los continuos incentivos gubernamentales y la creciente disponibilidad de modelos impulsaron aún más las ventas de vehículos eléctricos.

La pandemia puso de relieve la importancia de una infraestructura de carga fiable y accesible. La disminución inicial en la utilización de carga pública de vehículos eléctricos destacó la necesidad de estaciones de carga ubicadas más estratégicamente, particularmente en áreas desatendidas. Este descubrimiento renovó el interés en la implementación de cargadores de CC, centrándose en abordar las brechas en la red existente para respaldar el crecimiento de los vehículos eléctricos a largo plazo.

Análisis de segmentación

Por potencia de salida

El segmento superior a 150 kW mostrará la CAGR más alta debido aAvances en carga inteligente

Según la potencia, el mercado se divide en hasta 150 kW y más de 150 kW.

Se espera que el segmento de 150 kW anterior crezca al CAGR más alto durante el período previsto de 2025 a 2040. La ansiedad por la autonomía y los largos tiempos de carga siguen siendo preocupaciones clave para los propietarios de vehículos eléctricos, especialmente durante los viajes de larga distancia. Los cargadores de alta potencia superiores a 150 kW (por ejemplo, 350 kW o más) son cruciales para la carga de alta velocidad en autopistas, ya que permiten a los conductores de largas distancias detenerse rápidamente y continuar sus viajes de manera eficiente. Avances en carga inteligente, incluyendovehículo a la redLa tecnología podría ayudar a estas estaciones a devolver energía a la red y estabilizar la demanda de energía durante los períodos pico.

El segmento de hasta 150 kW capturó una participación de mercado significativa del 75,7% en 2024. Varios programas a nivel federal y estatal en los EE. UU. están invirtiendo fuertemente en infraestructura de vehículos eléctricos para respaldar los objetivos climáticos y de sostenibilidad. La financiación de la infraestructura de carga de vehículos eléctricos del gobierno de EE. UU., especialmente en el marco de la Ley de Empleo e Inversión en Infraestructura (IIJA), tiene como objetivo implementar estaciones de carga en todo el país, centrándose en cargadores rápidos de CC de alta potencia. Muchos estados, como California, tienen objetivos de emisiones estrictos y ofrecen incentivos, incluidos reembolsos, incentivos fiscales y otros beneficios, para fomentar la adopción de vehículos eléctricos y la instalación de cargadores rápidos de CC. Empresas como Tesla y Electrify America están ampliando rápidamente sus redes de carga rápida. El desarrollo de cargadores de 150 kW permite acelerar la carga, haciendo las redes más competitivas y atractivas para los usuarios.

Por conector

El segmento NACS lideró el mercado gracias a la red de supercargadores establecida

Según el conector, el mercado se divide en NACS, CCS y CHAdeMO y otros.

El segmento NACS dominó el mercado en 2024, capturando la mayor parte de la cuota de mercado de cargadores de CC de América del Norte. El impulsor más importante detrás del NACS es la presencia dominante de Tesla en el mercado de vehículos eléctricos de América del Norte. Los propietarios de Tesla llevan mucho tiempo disfrutando del acceso a la extensa red Supercharger, conocida por su confiabilidad y facilidad de uso. Esta infraestructura bien establecida, junto con la popularidad de los vehículos Tesla, ha presentado argumentos sólidos para que otros fabricantes y proveedores de carga adopten la compatibilidad NACS. Al adoptar NACS, las empresas pueden aprovechar la gran y creciente base de clientes de Tesla, ampliando su alcance y sus flujos de ingresos. El cambio hacia NACS se ha visto acelerado por la adopción del estándar por parte de los principales fabricantes de automóviles y operadores de redes de carga. Este compromiso refuerza a NACS como el estándar dominante para la carga de CC.

Se espera que el segmento CCS crezca de manera constante durante el período de pronóstico. Los conectores CCS ofrecen capacidades de alta potencia, lo que los hace ideales para redes de carga rápida. Con una potencia máxima de hasta 350 kW, los conectores CCS permiten tiempos de carga más rápidos en comparación con alternativas de menor potencia. Estas capacidades son cruciales para los viajes de larga distancia con vehículos eléctricos y ayudan a aliviar la ansiedad por la autonomía entre los conductores de vehículos eléctricos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ubicación

El segmento de destino lideró el mercado gracias a la marca de sostenibilidad

Según la ubicación, el mercado se clasifica en destino y en ruta.

El segmento de destino capturó una parte importante del mercado de cargadores de CC de América del Norte. Los espacios comerciales son intrínsecamente adecuados para la implementación de cargadores rápidos de CC debido a su accesibilidad, proximidad a las carreteras principales y la infraestructura eléctrica existente. La ubicación estratégica dentro de los estacionamientos, particularmente cerca de las entradas, maximiza la visibilidad y la accesibilidad. Además, los minoristas pueden generar ingresos directamente cobrando tarifas, creando un nuevo flujo de ingresos y compensando la inversión inicial en infraestructura. Las tarifas de carga se pueden ajustar en función de la demanda del mercado y los costos de energía, optimizando la rentabilidad. En el mercado actual, consciente del medio ambiente, los minoristas se centran cada vez más en demostrar su compromiso con la sostenibilidad. La instalación de cargadores rápidos de CC envía un mensaje claro a los consumidores de que la empresa está contribuyendo activamente a un futuro más limpio. Esta imagen de marca positiva puede resonar profundamente entre los compradores conscientes del medio ambiente, mejorando la lealtad a la marca y atrayendo nuevos clientes que valoran las iniciativas de sostenibilidad.

El segmento en ruta crecerá de manera constante durante el período de pronóstico. El principal factor es la necesidad de aliviar la "ansiedad de autonomía", el miedo a quedarse sinbateríacargar durante un viaje. Si bien la autonomía de los vehículos eléctricos sigue mejorando, la percepción de una autonomía limitada aún puede disuadir a los compradores potenciales. Los cargadores rápidos de CC ubicados estratégicamente a lo largo de las autopistas brindan tranquilidad y permiten a los conductores embarcarse en viajes más largos con confianza. Estos cargadores permiten una recarga rápida de la batería y, por lo general, agregan una autonomía significativa en 30 a 60 minutos, lo que permite a los conductores continuar sus viajes con demoras mínimas. Esto es crucial para atraer a nuevos usuarios de vehículos eléctricos y fomentar una experiencia general más positiva.

Perspectivas del país del mercado de cargadores de CC de América del Norte

A NOSOTROS.

Se espera que Estados Unidos domine el mercado durante el período de pronóstico. El gobierno federal está desempeñando un papel fundamental en la aceleración del despliegue de cargadores de CC a través de diversas iniciativas. La Ley de Infraestructura bipartidista, promulgada en 2021, asigna fondos significativos para la infraestructura de carga de vehículos eléctricos, específicamente dirigidos al desarrollo de una red nacional de cargadores rápidos a lo largo de las principales carreteras. Programas como el Programa de Fórmula de Infraestructura Nacional de Vehículos Eléctricos (NEVI) brindan a los estados fondos para implementar estratégicamente DCFC en ubicaciones que sean accesibles, confiables y convenientes para los conductores.

Canadá

Canadá tenía una participación de mercado considerable en 2024. Iniciativas como el Programa de Infraestructura de Vehículos de Cero Emisiones (ZEVIP) brindan un importante apoyo financiero para la instalación de cargadores de vehículos eléctricos, dando prioridad a los cargadores rápidos de CC de acceso público en ubicaciones estratégicas. Esto reduce la carga financiera para las empresas y los municipios, lo que hace más atractivo invertir en infraestructura de carga. A medida que más canadienses adoptan los vehículos eléctricos, aumenta la necesidad de opciones de carga convenientes y confiables, particularmente para viajes de larga distancia. Los cargadores rápidos de CC abordan esta necesidad con tiempos de carga significativamente más rápidos que los cargadores de Nivel 2, lo que permite a los conductores recargar y continuar su viaje rápidamente.

México

Se espera que México crezca a la CAGR más alta durante el período de pronóstico. El país está siendo testigo de un cambio gradual pero significativo en su panorama de transporte. Si bien la adopción de vehículos eléctricos (EV) aún se encuentra en sus etapas incipientes en comparación con los líderes mundiales, la demanda de cargadores rápidos de corriente continua (DC) está aumentando, lo que indica un interés creciente en los vehículos eléctricos y la necesidad de una infraestructura de carga más sólida. Si bien los incentivos para los vehículos eléctricos en México aún se están desarrollando, ciertas iniciativas regionales y nacionales están comenzando a fomentar la adopción de vehículos eléctricos. Estos incentivos a menudo incluyen exenciones fiscales y subsidios para la infraestructura de carga, lo que alimenta aún más la demanda de cargadores de CC.

Panorama competitivo

Actores clave del mercado

Diferenciación y desarrollo de productos para formar la base de la expansión empresarial

El mercado de cargadores de CC de América del Norte es altamente competitivo y varios actores mantienen una fuerte presencia. Estos actores han adoptado diversas estrategias, como asociaciones, contratos, adquisiciones y colaboraciones, para obtener una ventaja competitiva. La competencia es intensa y los jugadores compiten en función de múltiples factores, como precio, calidad, características y reputación de la marca. Además, el mercado está sujeto a rápidos avances tecnológicos, lo que intensifica aún más la competencia entre los actores.

Lista de empresas clave de cargadores de CC de América del Norte perfiladas:

- Tesla (Estados Unidos)

- ChargePoint Inc. (EE. UU.)

- Parpadeo de carga Co(A NOSOTROS.)

- Electrificar América (EE.UU.)

- EVgo (EE.UU.)

- EVBox(Países Bajos)

- Francis Energy (Estados Unidos)

- ABB (Suiza)

- United Chargers Inc. (EE. UU.)

- Kempower (Finlandia)

Desarrollos clave de la industria

- marzo 2025 –Tesla colaboró con Steak 'n Shake para instalar más de 100 estaciones Supercharger en las ubicaciones de la cadena de comida rápida en EE. UU. Esta asociación surgió de un reciente intercambio en las redes sociales entre Elon Musk y la cuenta oficial de Steak 'n Shake, donde el restaurante propuso la idea. Actualmente, Tesla ha confirmado seis sitios y tiene más de 20 ubicaciones bajo revisión de diseño. Esta colaboración tiene como objetivo mejorar la comodidad de carga para los conductores de Tesla y al mismo tiempo aumentar el tráfico peatonal en las ubicaciones de Steak 'n Shake, lo que lo convierte en un acuerdo mutuamente beneficioso.

- marzo 2025 –EVgo Inc. y Toyota Motor North America lanzan conjuntamente sus estaciones inaugurales de carga rápida de CC (DCFC) en Baldwin Park y Sacramento, California, bajo la visión “Empact” de Toyota. Estas estaciones de marca compartida, operadas por EVgo, cuentan con cargadores de 350 kW capaces de dar servicio simultáneamente a hasta ocho vehículos.

- diciembre 2024 –ChargePoint y GM anunciaron planes para expandir la infraestructura de vehículos eléctricos en los EE. UU. La colaboración tenía como objetivo instalar cientos de puertos de carga ultrarrápida en ubicaciones estratégicas en los EE. UU., presentando las últimas innovaciones en carga de vehículos eléctricos. Esta iniciativa está diseñada para mejorar la disponibilidad de los cargadores y ayudar a los conductores de vehículos eléctricos a volver a la carretera más rápido que nunca.

- diciembre 2024 –Electrify America firmó un contrato con Costco Wholesale para implementar nuevas estaciones de carga rápida en ubicaciones selectas. Estas estaciones contarán con cargadores Hyper-Fast con velocidades de hasta 350 kW, satisfaciendo la creciente demanda de carga rápida abierta y conveniente.

- Septiembre 2024 –General Motors (GM) desarrolló un adaptador NACS DC aprobado por GM para brindar a sus clientes acceso a los supercargadores Tesla en toda América del Norte. El producto está disponible por 225 dólares a través de las aplicaciones de la marca de vehículos de GM. Esta medida amplía el acceso de los clientes de GM a más de 231,800 cargadores rápidos públicos de nivel 2 y CC en los EE. UU. y Canadá, mejorando la accesibilidad a la carga.

Análisis y oportunidades de inversión

Tendencias favorables asociadas con la carga ultrarrápida para generar oportunidades de crecimiento del mercado

El análisis de inversiones en el sector DCFC ultrarrápido requiere un enfoque multifacético. Factores como la demografía, los patrones de tráfico, la capacidad de la red, los costos de los servicios públicos y la presencia de redes de carga competitivas desempeñan un papel crucial a la hora de determinar la viabilidad financiera de una estación de carga. También es fundamental una comprensión profunda de las regulaciones locales y los procesos de obtención de permisos, ya que estos factores pueden afectar significativamente los plazos y los costos del proyecto. Además, los inversores deben considerar los avances tecnológicos en el hardware y el software de carga para garantizar que las soluciones seleccionadas estén preparadas para el futuro y sean capaces de satisfacer las necesidades cambiantes del mercado de vehículos eléctricos.

Están surgiendo varias oportunidades clave dentro del panorama DCFC ultrarrápido de América del Norte. En primer lugar, las asociaciones estratégicas entre operadores de redes de carga, fabricantes de automóviles y empresas minoristas pueden crear ecosistemas mutuamente beneficiosos. Los fabricantes de automóviles pueden incentivar la adopción de vehículos eléctricos ofreciendo créditos de carga gratuitos, mientras que los minoristas pueden atraer conductores de vehículos eléctricos a sus ubicaciones, aumentando el tráfico peatonal y las ventas. En segundo lugar, el despliegue de estaciones DCFC a lo largo de los principales corredores viales es esencial para facilitar los viajes de larga distancia con vehículos eléctricos. Estas estaciones suelen experimentar tasas de utilización más altas y sirven como centros vitales para la creciente comunidad de vehículos eléctricos.

Cobertura del informe

El informe de mercado de Cargadores de CC de América del Norte analiza el mercado en profundidad y destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo y adopción de tecnología. Además de esto, el informe de investigación de mercado proporciona información sobre las tendencias del mercado de cargadores de CC y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2040 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2040 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 24,0% de 2025 a 2040 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por potencia de salida

Por conector

Por ubicación

Por país

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado fue de 842,3 millones de dólares en 2024 y se prevé que alcance los 26.152,5 millones de dólares en 2040.

El mercado exhibirá una CAGR del 24,0% durante el período previsto (2025-2040).

Por conector, el segmento NACS dominó el mercado en 2024.

Los incentivos gubernamentales de apoyo y la financiación para el desarrollo de infraestructura de carga están impulsando el crecimiento del mercado.

Las empresas líderes en el mercado incluyen Tesla, Electrify, EVgo y ChargePoint.

Estados Unidos dominó el mercado de América del Norte en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2040

- 2024

- 2019-2023

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados