Tamaño del mercado de exploración de tomografía por emisión de positrones en oncología, participación y análisis de la industria, por fuente de pago (seguro médico público y privado/gastos de bolsillo), por proveedores de servicios (hospitales, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

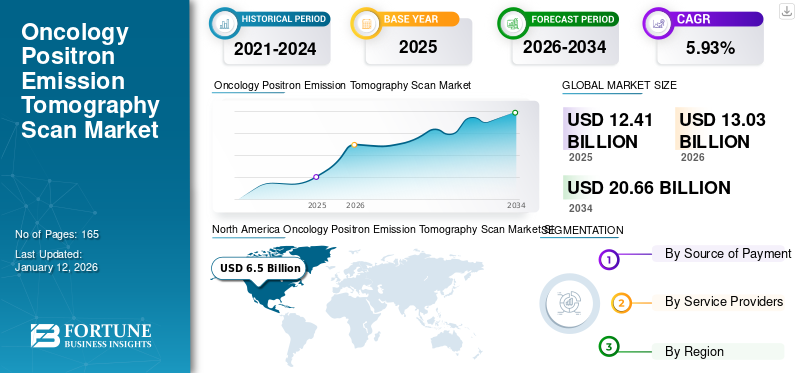

El tamaño del mercado mundial de tomografía por emisión de positrones en oncología se valoró en 12,31 mil millones de dólares en 2025 y se prevé que crezca de USD13.03mil millones en 2026 a USD20.66mil millones para 2034, exhibiendo una tasa compuesta anual de5,93%durante el período de pronóstico. América del Norte dominó el mercado de tomografía por emisión de positrones en oncología con una participación de mercado de52,40%en 2025.

Oncología La tomografía por emisión de positrones (PET) es una técnica de imagen especializada y no invasiva que se utiliza para la detección y el análisis de diversas etapas y la efectividad del tratamiento del cáncer. El crecimiento del mercado mundial de tomografía por emisión de positrones en oncología se atribuye a la creciente carga mundial del cáncer, la creciente demanda de precisión diagnóstica, los avances tecnológicos en PET oncológico y las inversiones sustanciales en el desarrollo de nuevos productos. Además, se espera que la participación activa del gobierno y las autoridades sanitarias en los programas de detección del cáncer tenga un impacto positivo en la oncología.tomografía por emisión de positronesescanear el mercado durante el período de pronóstico.

- Por ejemplo, en marzo de 2025, un equipo de investigadores de la Agencia Internacional para la Investigación del Cáncer (IARC), en colaboración con el gobierno local de organismos sanitarios de Eslovenia, anunció el lanzamiento de su nuevo programa llamado Mejora de la detección del cáncer en Eslovenia (ICSIS). El programa se centra en implementar programas de detección de cáncer de pulmón y próstata basados en la población, estratégicamente organizados.

Algunos de los actores cruciales en el mercado mundial de tomografía por emisión de positrones en oncología incluyen Siemens Healthineers AG, Oncovision y GE Healthcare. Estos actores están llevando a cabo activamente iniciativas estratégicas, como adquisiciones, para fortalecer su participación de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de exploración por tomografía por emisión de positrones en oncología

- Tamaño del mercado en 2025: 12,31 mil millones de dólares

- Tamaño del mercado en 2026: 13.030 millones de dólares

- Tamaño del mercado previsto para 2034: 20.660 millones de dólares

- CAGR: 5,93% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 52,40% en 2025.

- Se espera que el segmento de hospitales tenga la mayor cuota de mercado durante el período de pronóstico.

- El segmento Público tenía una cuota de mercado considerable en 2024.

Asia Pacífico

El mercado estaba valorado en 2.000 millones de dólares en 2025 y se espera que alcance los 2.130 millones de dólares en 2026.

América del norte

La región lidera el mercado debido a la creciente prevalencia del cáncer y la infraestructura sanitaria avanzada.

Europa

El mercado alcanzó los 3.000 millones de dólares en 2025 y se prevé que crezca hasta los 3.140 millones de dólares en 2026.

A NOSOTROS.

Una sólida infraestructura sanitaria y amplias inversiones en investigación y desarrollo siguen respaldando el crecimiento del mercado.

Japón

Se espera que el aumento de la incidencia del cáncer, la ampliación del acceso a imágenes moleculares avanzadas y las continuas inversiones en atención sanitaria impulsen la expansión del mercado.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente carga del cáncer impulsará el crecimiento del mercado

El aumento sustancial de la carga de los pacientes con cáncer en los sistemas sanitarios de todo el mundo está impulsando de forma destacada el crecimiento del mercado. Esta creciente incidencia de cáncer también es responsable del aumento en el número de programas de detección del cáncer y la instalación de nuevos equipos de diagnóstico para lograr tiempos de respuesta más rápidos y una calidad de imagen superior. Esta carga creciente empuja al gobierno y a los proveedores de atención médica a implementar políticas estratégicas, apoyando aún más el crecimiento del mercado de exploración por tomografía por emisión de positrones en oncología.

- Por ejemplo, en mayo de 2022, la Sociedad deMedicina Nuclearand Molecular Imaging (SNMMI) y la National Comprehensive Cancer Network (NCCN) actualizaron sus pautas de diagnóstico por imágenes del cáncer de próstata. Estas directrices actualizadas aprobaron la utilización de nuevos agentes de imágenes PET para el cáncer de próstata, incluido PYLARIFY, desarrollado por Lantheus Holdings, Inc.

Además, esta carga de cáncer está acelerando el creciente énfasis en el tratamiento personalizado, el diagnóstico temprano de enfermedades y la adopción de tecnologías novedosas, lo que lleva al crecimiento del mercado mundial de exploración por tomografía por emisión de positrones en oncología. Según datos publicados por la Sociedad Estadounidense del Cáncer, en 2025 se estima que se diagnosticarán 313.780 nuevos casos de cáncer de próstata durante el año.

Restricciones del mercado

El alto costo de los escáneres PET obstaculizará el crecimiento del mercado

El alto costo asociado con los escáneres de tomografía por emisión de positrones en oncología y los procedimientos de diagnóstico relacionados sigue siendo un factor restrictivo importante para el crecimiento del mercado. Junto con los costos de equipo, los gastos operativos, incluidos la instalación, el mantenimiento, el suministro de radiotrazadores y la capacitación del personal, aumentan aún más la inversión necesaria.

- Por ejemplo, según datos publicados por Block Imaging, el coste medio de un escáner básico cuesta alrededor de 475.000 dólares, mientras que un escáner optimizado de alta gama puede costar más de 750.000 dólares. Un costo de equipo tan alto hace que sea difícil de afrontar para los centros de salud más pequeños.

Además, los escenarios de reembolso para los procedimientos PET siguen siendo inconsistentes y a menudo insuficientes en varios países. En muchas economías en desarrollo, las exploraciones PET no están totalmente cubiertas por los planes de seguro público, lo que desalienta el acceso y la utilización de los pacientes. Incluso en los mercados desarrollados, la cobertura limitada para exploraciones repetidas o ciertas indicaciones oncológicas restringe la frecuencia de estos procedimientos. Estas barreras financieras y políticas disuadirán el crecimiento del mercado para 2032.

Oportunidades de mercado

Integración de inteligencia artificial y herramientas de cuantificación de imágenes para impulsar el desarrollo del mercado

La creciente integración deinteligencia artificial (IA)y las herramientas avanzadas de cuantificación de imágenes en imágenes PET oncológicas presentan una importante oportunidad para la expansión del mercado. Cada vez se desarrollan más algoritmos de IA para mejorar la detección de lesiones, cuantificar la carga tumoral, diferenciar entre captación benigna y maligna y evaluar con mayor precisión la terapia. Estas capacidades mejoran la precisión del diagnóstico y agilizan el flujo de trabajo, lo que permite a los radiólogos y especialistas en medicina nuclear tomar decisiones más rápidas y mejor informadas.

- Por ejemplo, en junio de 2023, Siemens Healthineers presentó Biograph Vision, un escáner de tomografía por emisión de positrones/tomografía computarizada (PET/CT) de próxima generación. Este sistema ofrece el tiempo de vuelo más rápido de la industria, mejorando la calidad de la imagen.

Además, los avances continuos, la integración de módulos de análisis predictivo y las crecientes aprobaciones regulatorias de software PET habilitado para IA están impulsando un creciente interés comercial en dichas tecnologías. A medida que la IA se vuelve más accesible, es probable que se acelere su adopción para la optimización del flujo de trabajo, lo que respaldará aún más el crecimiento del mercado.

Desafíos del mercado

Disponibilidad de radiotrazadores y limitaciones de la cadena de suministro para obstruir el desarrollo de la industria

La disponibilidad de radiotrazadores y los desafíos persistentes en la cadena de suministro ofrecen obstáculos considerables para el mercado del PET oncológico. Los radiotrazadores como la FDG tienen una vida media muy corta y requieren su uso inmediato después de la síntesis. Esta naturaleza urgente impone requisitos logísticos estrictos, incluida la proximidad a una instalación de ciclotrón y sistemas de transporte eficientes. Cualquier obstrucción en la cadena de suministro o retrasos en la disponibilidad de materias primas pueden provocar tiempos de espera más prolongados para los procedimientos de diagnóstico.

- Por ejemplo, según datos publicados por el Royal College of Radiologists del Reino Unido, en 2024, el 92% de los pacientes con cáncer esperaron al menos 31 días para su examen. Además, se estima que alrededor de 53.000 pacientes experimentaron retrasos de más de un mes para recibir los resultados de las pruebas de detección del cáncer en el Reino Unido.

Además, la dependencia global de unos pocos proveedores importantes de isótopos médicos específicos aumenta la vulnerabilidad a las perturbaciones causadas por cuestiones geopolíticas, interrupciones por mantenimiento o intervenciones regulatorias.

Oncología Tomografía por emisión de positrones Tendencias del mercado

Cambio creciente hacia la teranóstica y las imágenes oncológicas personalizadas para acentuar el crecimiento del mercado

La creciente conciencia sobre la teranóstica, una combinación de terapias y diagnósticos destinados a lograr soluciones de imagen personalizadas, es la tendencia clave en el mercado de PET oncológico. Las continuas actividades de investigación y desarrollo están impulsando la introducción de nuevos agentes teranósticos para cánceres como el cáncer de próstata y los tumores neuroendocrinos. radiomarcadobiomarcadores, como los agentes a base de PSMA en el cáncer de próstata, se utilizan cada vez más para el diagnóstico por PET y los isótopos terapéuticos, lo que marca un cambio notable con respecto a las técnicas de imagen convencionales. Este enfoque mejora la especificidad del diagnóstico y permite el seguimiento en tiempo real de la eficacia terapéutica. Además, se espera que el aumento de las inversiones por parte de los actores del mercado impulse aún más las aplicaciones de teranóstica en los próximos años.

- En octubre de 2024, GE Healthcare, en colaboración con la Universidad de Medicina de Essen, anunció el establecimiento del nuevo centro de excelencia en teranóstica. El nuevo centro se centraría en ampliar las aplicaciones teranósticas y desarrollar nuevos trazadores para la medicina personalizada.

Las imágenes oncológicas personalizadas, impulsadas por iniciativas de medicina de precisión, destacan el uso de biomarcadores de imágenes para diversas aplicaciones, como la predicción de enfermedades, la optimización de la terapia y la mejora general de los flujos de trabajo. La introducción de nuevos trazadores PET también impulsa esta tendencia, ya que ofrecen conocimientos más profundos sobre el metabolismo del tumor, el estado de los receptores y las características del microambiente.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

Las interrupciones de la cadena de suministro y los bloqueos en todo el mundo durante la pandemia de COVID-19 tuvieron un impacto sustancial en la dinámica del mercado de PET oncológico. Las restricciones de viaje redujeron los procedimientos y pruebas de detección del cáncer. Estos retrasos en la detección llevaron aún más al avance de la enfermedad y aumentaron la carga sobre las funciones de atención médica.

- Según la encuesta de la Agencia Internacional de Energía Atómica realizada en junio y octubre de 2020, el mercado mundial experimentó una disminución del 65,6 % en el número de exploraciones PET en junio de 2020, con una reducción de alrededor del 40 % en octubre de 2020. Se observaron disminuciones similares en los exámenes de detección de cáncer de próstata y pulmón durante este período.

Análisis de segmentación

Por fuente de pago

Preferencia creciente por Servicios de atención oncológica de primera calidadImpulsa el crecimiento del segmento de seguros médicos privados y gastos de bolsillo

Según la fuente de pago, el mercado se divide en seguros de salud/gastos de bolsillo públicos y privados. el privadoseguro de saludEl segmento de gastos de bolsillo domina el mercado y se espera que crezca ampliamente durante el período de pronóstico. El crecimiento se atribuye a la creciente preferencia por servicios de atención del cáncer rápidos, personalizados y de primera calidad. Los sistemas de salud privados desempeñan un papel dominante en países como Estados Unidos, Japón, India y Brasil, ofreciendo un acceso más rápido a las exploraciones PET y minimizando los retrasos que a menudo se asocian con los sistemas públicos. Además, también se estima que el aumento del costo general del tratamiento del cáncer tendrá un impacto positivo en el crecimiento del segmento durante el período de pronóstico.

- Según datos publicados por el Journal of Medical Economics en octubre de 2023, se prevé que el costo de la atención del cáncer en los EE. UU. aumente a 246 mil millones de dólares para 2030, desde 183 mil millones de dólares en 2015.

El segmento público tenía una participación considerable del mercado en 2024, lo que se atribuye a la creciente incidencia del cáncer y a los crecientes esfuerzos gubernamentales para fortalecer la infraestructura de atención oncológica. A medida que el cáncer se convierte en una prioridad de atención médica a nivel mundial, los sistemas de salud pública están ampliando las capacidades de diagnóstico e integrando las exploraciones PET en los protocolos estándar de manejo del cáncer para la estadificación, la respuesta al tratamiento y la evaluación de la recurrencia. Además, el envejecimiento de la población en los países desarrollados y la creciente carga de enfermedades crónicas están impulsando reformas sistémicas de la atención sanitaria destinadas a apoyar el diagnóstico del cáncer con financiación pública. Se espera que estos cambios contribuyan significativamente a la expansión del segmento dentro del mercado de PET oncológico en los próximos años.

Por proveedores de servicios

El segmento hospitalario dominará debido a la disponibilidad y accesibilidad a tecnologías de imágenes avanzadas

En términos de proveedores de servicios, el mercado está segregado en centros de diagnóstico, hospitales y otros. El segmento de hospitales representará la mayor participación de mercado durante el período proyectado debido al personal capacitado dedicado, la disponibilidad y accesibilidad a tecnologías de imágenes avanzadas y la implementación de atención coordinada.

- Por ejemplo, en enero de 2024, Royal Free London instaló el primer escáner de tomografía por emisión de positrones (PET) del Reino Unido por un valor de 10,7 millones de dólares. Según las autoridades, el escáner es 30 veces más eficiente que los escáneres que existen actualmente en los sistemas sanitarios.

Se espera que el segmento de centros de diagnóstico aumente a la tasa compuesta anual más rápida durante el período previsto, debido a la experiencia especializada, la rentabilidad, los tiempos de espera más cortos y la comodidad del paciente. Además, es probable que las crecientes inversiones por parte de los centros de diagnóstico para adquirir escáneres PET altamente avanzados influyan positivamente en el crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE ESCANEO DE TOMOGRAFÍA POR EMISIÓN DE POSITRON DE ONCOLOGÍA

Según la geografía, el mercado se divide en América Latina, Europa, Asia Pacífico, América del Norte y Medio Oriente y África.

América del norte

North America Oncology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 6.500 millones de dólares en 2025, capturando el 52,40% de los ingresos globales, y se estima que alcanzará los 6.820 millones de dólares en 2026. La creciente prevalencia del cáncer, los avances tecnológicos y el creciente enfoque en la instalación de equipos de última generación son factores clave que impulsan el crecimiento del mercado.

- Por ejemplo, en octubre de 2024, el Centro Médico Regional Kingman, con sede en Arizona, instaló un sistema PET/CT Omni Legend 32. El centro médico se convierte en el primero en Arizona en instalar un escáner PET tan avanzado.

También es probable que las importantes inversiones realizadas por los centros de salud y la creciente demanda de tecnologías novedosas impulsen la expansión del mercado.

En los EE. UU., una infraestructura sanitaria sólida, junto con un amplio enfoque en actividades de investigación y desarrollo para impulsar el crecimiento del mercado para 2032.

En Canadá, se prevé que el creciente enfoque en la detección temprana de enfermedades, la mejora del seguimiento del tratamiento del cáncer y la consolidación de políticas contra el cáncer ofrezcan un entorno favorable para el crecimiento del mercado. Por ejemplo, en mayo de 2025, la colaboración de la Sociedad Canadiense del Cáncer y MaRS Discovery District anunció el lanzamiento de un programa nacional para aumentar la detección del cáncer en la población, especialmente en las regiones remotas y rurales del país.

Europa

El mercado europeo de tomografía por emisión de positrones en oncología tuvo una participación sustancial en 2024, debido a la creciente prevalencia de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares, la creciente demanda de exploración PET multimodal y el énfasis en el tratamiento personalizado. Además, también se prevé que la expansión de los agentes de imágenes PET impulse el crecimiento del mercado durante el período de estudio. En 2025, Europa poseía el 24,19% del mercado mundial, alcanzando una valoración de 3.000 millones de dólares, y se prevé que crezca hasta los 3.140 millones de dólares en 2026.

- Por ejemplo, en abril de 2025, TelixProductos farmacéuticosLimited recibió la aprobación de la MPA sueca para su agente de obtención de imágenes PET para el cáncer de próstata, Illuccix. Illuccix se utiliza con galio-68 para la detección del cáncer de próstata.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 2.000 millones de dólares en 2025, lo que representa el 16,08 % de los ingresos totales del mercado, y se prevé que alcance los 2.130 millones de dólares en 2026. Esto se atribuye a una mayor conciencia sobre los sistemas de imágenes de vanguardia, inversiones sustanciales para la consolidación de la infraestructura sanitaria, políticas de reembolso favorables y participación activa del gobierno. Además, un número cada vez mayor de asociaciones y colaboraciones estratégicas también están contribuyendo al crecimiento del mercado.

- Por ejemplo, en octubre de 2024, Curium anunció una asociación estratégica con PeptiDream para el desarrollo clínico y la comercialización de agentes específicos para el cáncer de próstata en Japón. Los agentes 177Lu-PSMA-I&T y 64Cu-PSMA-I&T se dirigen a las células del cáncer de próstata.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 620 millones de dólares en 2025, lo que representa una participación del 5,03%, y se espera que alcance los 640 millones de dólares en 2026. Es probable que la creciente incidencia del cáncer y las crecientes inversiones de las empresas líderes impulsen el crecimiento del mercado. Además, es probable que el lanzamiento de productos innovadores acelere el crecimiento del mercado.

- Por ejemplo, en octubre de 2024, Claritas NucMed Tech Brazil S.A. recibió la aprobación de ANVISA para comercializar Claritas iPET en Brasil. El software avanzado reduce el tiempo de exploración y las dosis de isótopos durante la obtención de imágenes.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África ascendió a 290 millones de dólares, lo que representa el 2,31 % de la demanda mundial, y se prevé que crezca hasta 290 millones de dólares en 2026.

- Por ejemplo, en febrero de 2025, Arabia Saudita anunció la apertura de su nuevo Centro de Excelencia en Oncología para la atención del cáncer. El nuevo centro se centraría en un enfoque de atención centrado en el paciente alineado con su Visión 2030.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el lanzamiento de nuevos productos para reforzar su presencia en el mercado

La cuota de mercado mundial de exploración por tomografía por emisión de positrones en oncología está en manos de actores importantes como GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. y Canon Medical Systems en 2024.

La participación de estas empresas de exploración por tomografía por emisión de positrones en oncología se atribuye a los lanzamientos de nuevos productos, el fuerte énfasis en nuevas tecnologías PET, las asociaciones tácticas para el desarrollo de productos y la investigación y el desarrollo constantes.

- Por ejemplo, en noviembre de 2023, Siemens Healthcare Limited recibió la aprobación de la FDA para su Biograph Vision X. El sistema de imágenes recientemente lanzado puede proporcionar detalles anatómicos completos.

Alliance Medical Limited, Dignity Health y otros actores pequeños y medianos son otras empresas del mercado. Destacan varios esfuerzos estratégicos, como colaboraciones, asociaciones y otros, para reforzar su presencia en el mercado.

LISTA DE LLAVESONCOLOGÍA TOMOGRAFÍA POR EMISIÓN DE POSITRONEMPRESAS PERFILADAS

- GE atención sanitaria (A NOSOTROS.)

- Sonic Healthcare Limited (Australia)

- Oncovisión (España)

- Koninklijke Philips N.V.(Países Bajos)

- Radiología de Apex (Australia)

- Alianza médica limitada (Reino Unido)

- Salud Nova(A NOSOTROS.)

- Canon Medical Systems (Japón)

- Salud Dignidad (EE.UU.)

- Concord Medical (China)

- Siemens Healthcare Limited (Alemania)

- Mediworks (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Telix Pharmaceuticals Limited recibió la aprobación de la FDA para su nuevo agente contra el cáncer de próstata, Gozellix.

- Marzo de 2025:El Centro Médico Regional Guadalupe anunció la oferta de Illuccix, un trazador de imágenes PET para el diagnóstico del cáncer de próstata. El trazador recientemente lanzado es capaz de identificar la presencia de células cancerosas en todo el cuerpo.

- Noviembre de 2024:En colaboración con las autoridades sanitarias, Terranova y Labrador anunciaron la incorporación de nuevos sistemas PET CT en dos hospitales. Estas adiciones se basaron en las recomendaciones del comité de expertos para mejorar los servicios de atención del cáncer en toda la región.

- Septiembre de 2024:Clarity Pharmaceuticals recibió la aprobación de la FDA para su nuevo trazador de imágenes Cu-SAR-bisPSMA para diagnosticar el cáncer de próstata.

- Julio de 2022:Radialis Inc. obtuvo la autorización de la FDA para su innovador Radialis PET Imager, un sistema PET avanzado que presenta capacidades de imágenes de objetivo abierto que marcan una nueva era en el diagnóstico de precisión.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de5,93%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por fuente de pago

|

|

Por proveedores de servicios

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 13.030 millones de dólares en 2026 y se prevé que alcance los 20.660 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 12.410 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,93% durante el período previsto (2026-2034).

El segmento de seguros de salud privados/gastos de bolsillo lidera el mercado por fuente de pago.

Los factores clave que impulsan el mercado son la creciente carga del cáncer y los avances tecnológicos en los productos de diagnóstico.

GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. y Canon Medical Systems son los principales actores del mercado.

América del Norte dominó el mercado de exploración por tomografía por emisión de positrones en oncología con una cuota de mercado del 52,40% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 165

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados