Tamaño del mercado de Ozempic, participación y análisis de la industria, por indicación (diabetes mellitus tipo 2, DM2 con uso establecido de reducción de riesgo CVD/CV, DM2 con uso de reducción de riesgo renal/CKD, y otros), por dosis (0,25 mg/uso de inicio, 0,5 mg, 1 mg y 2 mg), por tipo (de marca y genérico), por forma (plumas multidosis precargadas, plumas monodosis precargadas y Otros), por grupo de edad (pediátricos y adultos), por canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de Ozempic y perspectivas futuras

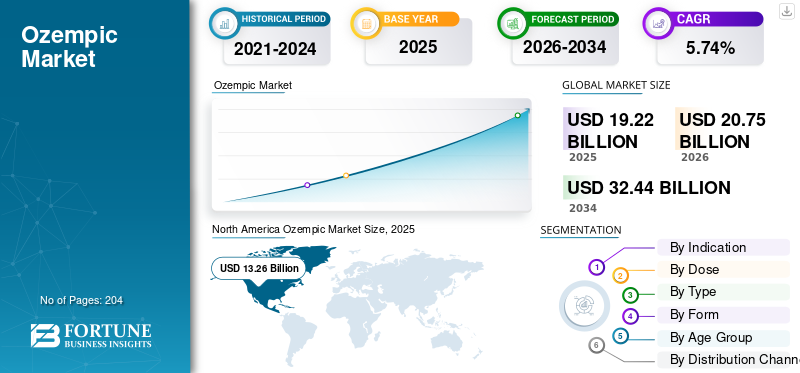

El tamaño del mercado mundial de Ozempic se valoró en 19,22 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,75 mil millones de dólares en 2026 a 32,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,74% durante el período previsto.América del Norte dominó el mercado ozempic con una participación de mercado del 68,99% en 2025.

El mercado mundial de Ozempic se centra en la semaglutida, un agonista del receptor GLP-1 que se administra una vez por semana y que se utiliza principalmente en adultos con diabetes mellitus tipo 2, y su demanda comercial se ve cada vez más respaldada por su valor cardiorrenal más amplio más allá del control de la glucosa. El mercado se está beneficiando de la creciente carga mundial de diabetes, obesidad y complicaciones cardiovasculares y renales relacionadas, lo que está empujando a los médicos a preferir terapias que puedan abordar múltiples riesgos con un solo producto. Ozempic también está adquiriendo mayor relevancia clínica porque su uso aprobado ahora se extiende a la reducción de eventos cardiovasculares adversos importantes en adultos con diabetes tipo 2 y enfermedad cardiovascular establecida.

Los principales actores del mercado incluyen Novo Nordisk junto con fabricantes de genéricos como Torrent Pharmaceuticals Ltd., Zydus Lifesciences, SunFarmacéuticoIndustries Limited, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO OZÉMPICO

El creciente enfoque en la población con comorbilidades de alto riesgo es una tendencia importante del mercado

El mercado está pasando progresivamente de utilizar Ozempic únicamente para el control del azúcar en sangre a centrarse en pacientes con diabetes tipo 2 que también padecen enfermedades cardiovasculares o renales crónicas. Este cambio es significativo ya que estos pacientes enfrentan un mayor riesgo de estadías hospitalarias, un avance más rápido de la enfermedad y gastos de tratamiento elevados, lo que lleva a los médicos a centrarse en terapias que brindan mayores ventajas clínicas. En consecuencia, Ozempic se está consolidando cada vez más en el tratamiento complejo de la diabetes, donde la reducción del riesgo cardiovascular y renal es importante junto con el control glucémico. Esta tendencia también está ayudando a que el producto alcance una mayor importancia en las rutinas de tratamiento a largo plazo en lugar de limitarse únicamente a reducir la HbA1c. Además, facilita una implementación más amplia en entornos de atención gestionados por especialistas donde los pacientes suelen llegar con diversos problemas metabólicos y relacionados con los órganos. Por ejemplo, en enero de 2025, Novo Nordisk anunció que la FDA de los Estados Unidos aprobó Ozempic (semaglutida) para reducir el riesgo de empeoramiento de la enfermedad renal/insuficiencia renal y muerte cardiovascular en adultos con diabetes tipo 2 y ERC.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga mundial de obesidad y diabetes tipo 2 está impulsando el crecimiento del mercado

La creciente carga mundial de la obesidad y la diabetes tipo 2 es un importante motor de crecimiento en el mercado global. A medida que aumenta el número de personas que viven con exceso de peso y diabetes, también aumenta la necesidad de medicamentos a largo plazo que puedan mejorar el control del azúcar en sangre y apoyar la reducción de peso. Esto está impulsando directamente la demanda de Ozempic porque la semaglutida está bien posicionada entre los pacientes que necesitan un control metabólico más fuerte, especialmente aquellos con múltiples factores de riesgo. El impulsor se está volviendo más fuerte a medida que los sistemas de salud reconocen cada vez más la obesidad como una enfermedad crónica que también aumenta el riesgo de diabetes tipo 2 y complicaciones relacionadas. La Federación Internacional de Diabetes dijo en 2025 que la carga mundial de diabetes tipo 2 sigue aumentando, mientras que la OMS dijo en diciembre de 2025 que la obesidad afecta a más de mil millones de personas en todo el mundo. Estas tendencias están ampliando el grupo de pacientes direccionables para terapias GLP-1 como Ozempic y respaldando la demanda continua del mercado global. Todos estos factores aceleran acumulativamente la adopción en el mercado.

- Por ejemplo, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades de EE. UU. en enero de 2026, el número estimado de personas con diabetes diagnosticada o no diagnosticada en EE. UU. fue de 40,1 millones en 2023.

RESTRICCIÓN DEL MERCADO

El alto costo del tratamiento y las limitaciones de reembolso obstaculizan el crecimiento del mercado

Los importantes gastos de tratamiento y las restricciones de reembolso suponen una limitación considerable en el mercado global. Ozempic es un tratamiento caro, por lo que su elevado coste puede dificultar el acceso de numerosos pacientes, especialmente en regiones con cobertura de seguro restringida o políticas de reembolso estrictas. Esto limita el acceso, pospone el inicio de la terapia y puede disminuir la adherencia a largo plazo al tratamiento incluso cuando la necesidad clínica es alta. La limitación ejerce presión sobre los sistemas de salud preocupados por el presupuesto, donde las aseguradoras evalúan cuidadosamente los costosos medicamentos para la diabetes antes de brindar una cobertura amplia. También presiona a Novo Nordisk para que utilice descuentos, iniciativas de ahorro y recortes de precios para mantener la demanda. El requisito de una mayor asistencia para la asequibilidad ilustra que los gastos siguen siendo un obstáculo genuino para un crecimiento más amplio del mercado.

- Por ejemplo, en febrero de 2025, Novo Nordisk anunció una reducción significativa en el precio de lista estadounidense de Ozempic, Wegovy y Rybelsus para ampliar el acceso a estos productos.

OPORTUNIDADES DE MERCADO

Pasar del control de la glucosa al cuidado cardiorrenal para ofrecer oportunidades de crecimiento en el mercado

El cambio del control de la glucosa a un posicionamiento cardiorrenal más amplio es una oportunidad clave en el mercado global. Anteriormente, Ozempic se consideraba principalmente un medicamento para reducir los niveles de azúcar en sangre en pacientes con diabetes tipo 2, pero ahora la oportunidad de mercado se está ampliando porque el producto está adquiriendo cada vez más relevancia en pacientes que también tienen riesgos cardiovasculares y renales. Esto crea una mayor oportunidad comercial para Novo Nordisk, ya que los médicos y los sistemas de salud buscan terapias que puedan controlar la diabetes y al mismo tiempo ayudar a reducir las complicaciones graves a largo plazo. También respalda un mayor uso de Ozempic en vías de tratamiento dirigidas por especialistas, especialmente para pacientes de alto riesgo con enfermedad renal crónica o enfermedad cardiovascular establecida. Como resultado, el producto está avanzando hacia un modelo de atención cardiometabólica más amplio en lugar de limitarse aglucosacontrolar solo. Este cambio puede ayudar a mejorar el rango de prescripción, la retención de pacientes y la percepción general del valor de la marca en los principales mercados. Se espera que todos estos factores impulsen el crecimiento del mercado en los próximos años.

- Por ejemplo, la etiqueta Ozempic de Novo Nordisk se ha ampliado para incluir la reducción del riesgo de progresión de la enfermedad renal, insuficiencia renal y muerte cardiovascular en adultos con diabetes tipo 2 y enfermedad renal crónica, destacando el papel cada vez mayor del producto más allá del control de la glucosa hacia un cuidado cardiorrenal más amplio.

DESAFÍOS DEL MERCADO

La competencia del GLP-1 alternativo y las terapias para la diabetes presentan un obstáculo importante para la expansión del mercado

La competencia de las terapias alternativas para la diabetes y el GLP-1 es un desafío clave en el crecimiento del mercado global de Ozempic. El desafío es cada vez mayor porque ya no compite sólo con los medicamentos más antiguos para la diabetes, sino también con las terapias más nuevas de GLP-1 y de doble incretina que están mostrando fuertes resultados de azúcar en la sangre, pérdida de peso y cardiovasculares. Esto aumenta la presión sobre Novo Nordisk para defender las recetas, mantener el poder de fijación de precios y aumentar el acceso en los principales mercados. También hace que la elección del médico sea más competitiva, especialmente cuando las terapias rivales muestran buenos resultados en pacientes con diabetes tipo 2 de alto riesgo. Como resultado, el crecimiento del mercado depende no sólo de la expansión de su demanda, sino también de su desempeño frente a las opciones de marca competidoras en entornos comerciales. Esta presión ya es visible en las recientes acciones de acceso y fijación de precios de Novo Nordisk, que reflejan un entorno GLP-1 más competitivo. Todos los factores anteriores afectan acumulativamente el crecimiento del mercado.

SegmentaciónAnálisis

Por indicación

Alta prevalenciaYVolúmenes de prescripción más fuertesDe la diabetes tipo 2Para impulsar el crecimiento segmentario deDiabetes mellitus tipo 2

Según la indicación, el mercado se divide en Diabetes Mellitus tipo 2, DM2 con uso establecido de reducción del riesgo CVD/CV, DM2 con uso de reducción del riesgo renal/CKD, y otros.

El segmento de diabetes mellitus tipo 2 capturó la mayor cuota de mercado mundial de Ozempic. Esto se debe a su uso altamente aprobado y más establecido en la práctica clínica habitual. Además, se prescribe principalmente a adultos con diabetes tipo 2, lo que convierte a esta indicación en la base de pacientes tratados más amplia y en el mayor volumen de prescripción. También se beneficia de una mayor familiaridad de los médicos, una presencia más prolongada en el mercado y un apoyo de reembolso más consistente que sus subindicaciones cardio-renales más limitadas. A medida que la carga mundial de diabetes tipo 2 continúa aumentando, también está aumentando la demanda de terapias de administración una vez a la semana que mejoren el control glucémico y apoyen el manejo de la enfermedad a largo plazo. Esto permite que el segmento de diabetes mellitus tipo 2 contribuya con la mayor participación en los ingresos dentro de la categoría de indicación. El segmento también sigue siendo comercialmente importante, ya que actúa como el punto de entrada principal para el inicio de dosis y la continuación a largo plazo de Ozempic en los principales mercados.

- Por ejemplo, en agosto de 2025, Novo Nordisk presentó una nueva oferta en los EE. UU. que permite a los pacientes elegibles con diabetes tipo 2 que pagan por sí mismos acceder a Ozempic auténtico, aprobado por la FDA, por 499 dólares al mes, lo que refleja el enfoque comercial continuo del producto en la población principal con diabetes tipo 2.

Se prevé que el segmento de uso de DM2 con ERC/reducción del riesgo renal aumente con una tasa compuesta anual del 16,84% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por dosis

0,5 mg dominaron el mercado debido a su amplio uso como dosis de mantenimiento estándar

Según la dosis, el mercado se divide en 0,25 mg/uso de inicio, 0,5 mg, 1 mg y 2 mg.

Se prevé que el segmento de 0,5 mg capte la mayor cuota de mercado mundial en 2025, ya que es la primera dosis de mantenimiento estándar después de la dosis inicial de 0,25 mg, lo que le otorga la base de pacientes activos más amplia. Además, también ofrece un equilibrio práctico entre el control y la tolerabilidad del azúcar en sangre, lo que respalda una preferencia más amplia de los médicos en el control rutinario de la diabetes tipo 2. Además, se espera que el segmento tenga una participación del 37,8% en 2026.

- Por ejemplo, en enero de 2026, Novo Nordisk lanzó la campaña “Solo hay un Ozempic” que cubre Ozempic 0,5 mg, 1 mg y 2 mg, lo que refleja un enfoque comercial continuo en las dosis principales aprobadas de la marca.

Se prevé que el segmento de 2 mg aumente con una tasa compuesta anual del 12,69% durante el período previsto.

Por tipo

Fuerte penetración en el mercado y confianza en los productos de marca para impulsar el crecimiento de su segmento

En cuanto al tipo, el mercado se divide en de marca y genéricos.

El segmento de marca dominó el mercado global en 2025 debido a la fuerte confianza en el producto original de Novo Nordisk y la ausencia de una amplia competencia genérica en los principales mercados. Novo Nordisk tiene una amplia gama de productos de marca Ozempic. Además, los médicos y los pacientes prefieren la marca Ozempic porque cuenta con evidencia clínica establecida, dosis aprobadas y amplio reconocimiento en el tratamiento de la diabetes tipo 2. También se beneficia de un mayor apoyo de marketing, una mejor visibilidad del producto y una mayor confianza en torno a la calidad y el suministro en comparación con alternativas sin marca o no oficiales. Además, se espera que el segmento tenga una participación del 99,1% en 2026.

Se prevé que el segmento genérico aumente con una tasa compuesta anual del 36,96% durante el período previsto.

PorForma

Las plumas multidosis precargadas dominaron el mercado debido a su mayor comodidad para el uso semanal a largo plazo

En términos de forma, el mercado se divide en plumas multidosis precargadas, plumas monodosis precargadas y otras.

El segmento de plumas multidosis precargadas capturó la mayor participación del mercado global en 2025, ya que esta forma es más fácil y práctica para el tratamiento de rutina una vez a la semana. Además, favorece la comodidad del paciente al permitir la dosificación semanal repetida desde la misma pluma, lo que hace que el uso regular sea más sencillo que los formatos menos flexibles. También ayuda a mejorar la adherencia al tratamiento, ya que los pacientes prefieren dispositivos listos para usar que reduzcan los pasos de preparación y se adapten fácilmente al control de la diabetes a largo plazo. Además, los médicos se sienten más cómodos prescribiendo formatos inyectables en forma de pluma porque ya se utilizan ampliamente en el cuidado de la diabetes. Además, se espera que el segmento tenga una participación del 91,4% en 2026.

- Por ejemplo, en febrero de 2025, Novo Nordisk anunció que la FDA de EE. UU. había declarado resuelta la escasez de Ozempic y que todas las dosis se enviaban con regularidad, lo que respalda el liderazgo continuo del formato en pluma en el mercado.

Se prevé que el segmento de plumas precargadas de dosis única aumente con una tasa compuesta anual del 16,47% durante el período previsto.

Por grupo de edad

Alta prevalencia y uso entre adultos para impulsar el dominio segmentario

Según el grupo de edad, el mercado se divide en pediatría y adultos.

El segmento de adultos capturó la mayor participación del mercado global en 2025, ya que Ozempic está aprobado y recetado principalmente para adultos con diabetes tipo 2. Además, la diabetes tipo 2 es mucho más común en adultos que en pacientes pediátricos, por lo que los pacientes adultos representan la mayoría de las prescripciones de rutina y el uso a largo plazo. También se beneficia de una mayor familiaridad de los médicos, tasas de diagnóstico más amplias y vías de tratamiento más establecidas en la atención de la diabetes en adultos. A medida que la población adulta con diabetes, obesidad y riesgos cardiovasculares o renales relacionados sigue creciendo, la demanda de Ozempic también está aumentando en este grupo. Además, se espera que el segmento tenga una participación del 98,5% en 2026.

- Por ejemplo, en marzo de 2025, Novo Nordisk lanzó su campaña “Mi era Ozempic” que destaca historias reales de adultos que viven con diabetes tipo 2 y usan Ozempic.

Se prevé que el segmento de pediatría aumente con una tasa compuesta anual del 17,81% durante el período previsto.

Por canal de distribución

Alto volumen de distribución por parte de farmacias minoristas para respaldar la posición de liderazgo del segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras.

En 2025, el comercio minoristafarmaciasEl segmento mantuvo la posición de liderazgo en el mercado global, ya que son el canal más común y conveniente para que los pacientes resurtan medicamentos recetados a largo plazo. Además, los adultos que utilizan Ozempic para la diabetes tipo 2 suelen depender de redes de farmacias minoristas cercanas para recibir un tratamiento semanal regular, lo que proporciona a este canal el mayor flujo de prescripciones. También se beneficia de una amplia presencia geográfica, un acceso más fácil para los pacientes y una mayor integración con reclamaciones de seguros y programas de ahorro. Además, se espera que el segmento tenga una participación del 50,3% en 2026.

Además, se prevé que las farmacias en línea experimenten una tasa de crecimiento del 10,57% durante el período previsto.

Perspectiva regional del mercado ozempic

Por geografía, el mercado se estudia en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America Ozempic Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte se estableció como líder del mercado regional, con una valoración de 12.670 millones de dólares en 2024 y que crecerá hasta 13.260 millones de dólares en 2025. La región cuenta con el respaldo de una alta prevalencia diagnosticada de diabetes tipo 2, un fuerte conocimiento de los médicos sobre las terapias con GLP-1 y un amplio uso de medicamentos crónicos de marca en la atención ambulatoria. La región también se beneficia de una actividad comercial más sólida por parte de Novo Nordisk, incluidos programas de acceso directo para pacientes, ofertas de ahorro y acciones recientes de precios de lista en EE. UU. para mejorar la asequibilidad.

Mercado Ozempic de EE. UU.

El mercado estadounidense dominó el mercado norteamericano y, analíticamente, se puede estimar en alrededor de 13.050 millones de dólares en 2026, lo que representa aproximadamente el 62,9% del mercado mundial.

Europa

Se prevé que Europa mantendrá un crecimiento constante, expandiéndose con una tasa compuesta anual del 7,51 % en los próximos años y se estima que alcanzará un tamaño de mercado de 3430 millones de dólares estadounidenses para 2026. Una gran población de diabetes establecida, sistemas de reembolso maduros en muchos países y una fuerte aceptación del tratamiento de la diabetes basado en directrices son elementos cruciales que impulsan el crecimiento del mercado en la región.

Mercado Ozempic del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 620 millones de dólares, lo que representa aproximadamente el 3,0 % de los ingresos mundiales.

Mercado Ozempic de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 800 millones de dólares en 2026, lo que equivale a alrededor del 3,8 % de las ventas mundiales.

Asia Pacífico

Se espera que la región de Asia Pacífico alcance los 2.370 millones de dólares en 2026, consolidando su estatus como el tercer mercado regional más grande. El principal motor de crecimiento de la región es su mayor grupo de diabetes, que es el más alto del mundo, especialmente en las regiones del Pacífico occidental y el sudeste asiático. El mercado también está siendo impulsado por el aumento de la obesidad, las crecientes tasas de diagnóstico y la mayor conciencia de los pacientes sobre las nuevas terapias metabólicas.

Mercado Ozempic de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 640 millones de dólares, lo que representa aproximadamente el 3,1 % de los ingresos mundiales.

Mercado Ozempic de China

Se prevé que el mercado de China alcance ingresos de alrededor de 520 millones de dólares en 2026, lo que representa aproximadamente el 2,5% de las ventas mundiales.

Mercado Ozempic de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 320 millones de dólares, lo que representa aproximadamente el 1,6 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África registren tasas de crecimiento moderadas. Se espera que el mercado latinoamericano alcance los 750 millones de dólares para 2026, mientras que se espera que el CCG en Oriente Medio y África alcance una valoración de 270 millones de dólares. Una carga creciente de diabetes y obesidad, especialmente en las poblaciones urbanas, junto con una mejora gradual en el acceso a terapias modernas para enfermedades crónicas, están respaldando el crecimiento en estas regiones.

Mercado Ozempic de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 100 millones de dólares en 2026, lo que representa aproximadamente el 0,5% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes enfatizan las estrategias de acceso y expansión de la marca para fortalecer la posición en el mercado

El mercado mundial de Ozempic está muy consolidado y Novo Nordisk mantiene la posición dominante. Esto se debe a su propiedad de la marca Ozempic y su fuerte presencia comercial global. La empresa sigue beneficiándose de las ventas de productos a gran escala, la amplia familiaridad de los médicos y el papel cada vez mayor de Ozempic en pacientes con diabetes tipo 2 con riesgo cardiovascular y renal.

Por otro lado, Torrent Pharmaceuticals Ltd., Zydus Lifesciences y Sun Pharmaceutical Industries Limited se encuentran entre otros actores destacados en este mercado. Estas empresas se están centrando en el lanzamiento de productos genéricos para ganar cuota de mercado.

- Por ejemplo, en febrero de 2026, Zydus Lifesciences lanzó inyecciones genéricas de semaglutida en India.

LISTA DE EMPRESAS CLAVE DE OZEMPIC PERFILADAS

- Novo Nordisk(Dinamarca)

- Torrent Pharmaceuticals Ltd. (India)

- Ciencias de la vida Zydus (India)

- Industrias farmacéuticas Sun Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Novo Nordisk anunció que Health Canada aprobó Ozempic para reducir el riesgo de eventos cardiovasculares adversos mayores (MACE) en adultos con diabetes tipo 2 y enfermedad cardiovascular establecida y/o ERC.

- Marzo de 2026:Sun Pharmaceutical Industries Limited introdujo su inyección de semaglutida bajo las marcas Noveltreat y Sematrinity en India.

- Marzo de 2026:Zydus Lifesciences lanzó semaglutida genérica en pluma reutilizable en India.

- Noviembre de 2025:Novo Nordisk lanzó una oferta introductoria de pago por cuenta propia en virtud de la cual Ozempic estuvo disponible a un precio por tiempo limitado de 199 dólares al mes para nuevos pacientes que pagan por cuenta propia.

- Septiembre de 2025:Novo Nordisk Canada y Pocketpills anunciaron una colaboración para brindar soporte mejorado de farmacia y prescripción en línea para Ozempic y Wegovy.

COBERTURA DEL INFORME

El análisis del mercado global abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado que aparecen en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos, y análisis de proyectos. Además, describe colaboraciones, fusiones y adquisiciones, junto con la prevalencia de enfermedades clave en países y regiones clave. El informe de previsión del mercado global ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,74% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por indicación, dosis, tipo, forma, grupo de edad, canal de distribución y región |

| Por indicación |

|

| Por dosis |

|

| Por tipo |

|

| Por formulario |

|

| Por grupo de edad |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 19.220 millones de dólares en 2025 y se prevé que alcance los 32.440 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 13.260 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,74% durante el período previsto de 2026-2034.

Por indicación, se espera que el segmento de diabetes mellitus tipo 2 lidere el mercado.

La creciente carga mundial de la obesidad y la diabetes tipo 2 está impulsando principalmente la expansión del mercado.

Novo Nordisk y Sun Pharmaceutical Industries Limited son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados