Tamaño del mercado de sistemas de visión nocturna para automóviles, participación y análisis de la industria, por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por tecnología (sistemas de imágenes térmicas y sistemas de infrarrojo cercano), por tipo de sistema (visión nocturna activa y visión nocturna pasiva), por tipo de pantalla (HUD, grupo de instrumentos y pantalla central), por componente (cámara infrarroja/sensor térmico, unidad de procesamiento de imágenes, unidad de visualización, software y algoritmos, y otros), por canal de ventas (OEM y posventa) y previsiones regionales, 2026

Tamaño del mercado del sistema de visión nocturna automotriz y perspectivas futuras

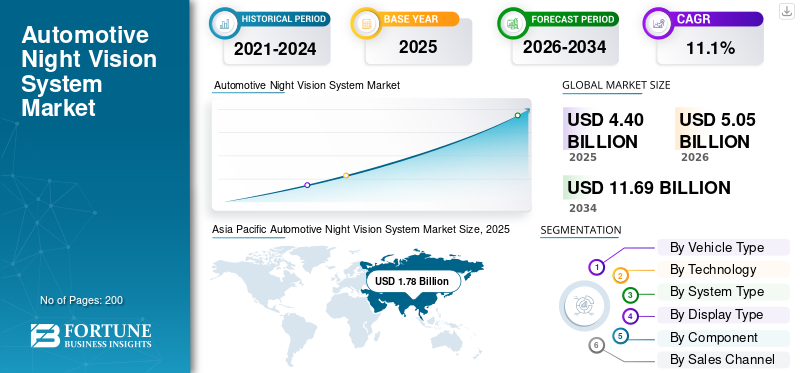

El tamaño del mercado de sistemas de visión nocturna para automóviles se valoró en 4,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,05 mil millones de dólares en 2026 a 11,69 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,1% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de visión nocturna para automóviles con una cuota de mercado del 40,45% en 2025.

El mercado representa un segmento especializado dentro de las soluciones de detección y seguridad de vehículos que mejoran la visibilidad del conductor en condiciones de poca luz y condiciones de iluminación adversas. Este mercado incluye sistemas equipados con sensores infrarrojos y cámaras avanzadas que detectan peatones, animales y objetos fuera del alcance de los faros convencionales. Al utilizar tecnología de visión nocturna, los vehículos pueden proporcionar alertas tempranas y mejorar la detección de peatones, fortaleciendo así los estándares generales de seguridad vial.

La demanda de soluciones globales de visión nocturna para automóviles está aumentando junto con la creciente integración deSistemas avanzados de asistencia al conductor (ADAS)en vehículos modernos. Los fabricantes de automóviles están integrando constantemente capacidades de visión nocturna con otras tecnologías de seguridad, como el frenado automático de emergencia y los sistemas de advertencia de colisión. El mercado es particularmente prominente en los vehículos de lujo, donde las características de seguridad premium se están convirtiendo en expectativas estándar. Sin embargo, a medida que las escalas de producción y los costos de los componentes se reducen gradualmente, la adopción se está expandiendo a los turismos de gama media y a vehículos comerciales seleccionados.

El progreso tecnológico en imágenes térmicas y la evolución de las cámaras de visión nocturna están permitiendo imágenes más claras, un procesamiento más rápido y una mejor clasificación de objetos. Estas mejoras están respaldando una mayor adopción de estas soluciones a nivel mundial. Los patrones de demanda regionales difieren, con un fuerte crecimiento del mercado de Asia Pacífico impulsado por el volumen de producción de vehículos, mientras que el mercado europeo sigue respaldado por la concentración de OEM premium.

En los próximos años, se espera que el mercado evolucione mediante la optimización de costos, un mejor rendimiento de los sensores y una integración más profunda en las plataformas ADAS. Actores clave como Valeo, Continental AG y Aptiv se están centrando en la innovación de productos, las asociaciones y la ampliación de los contratos OEM para fortalecer su posición competitiva.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sistema de visión nocturna para automóviles

- Tamaño del mercado en 2025: 4.400 millones de dólares

- Tamaño del mercado en 2026: 5.050 millones de dólares

- Tamaño del mercado previsto para 2034: 11,69 mil millones de dólares

- CAGR: 11,10% de 2026 a 2034

- Asia Pacífico dominó el mercado de sistemas de visión nocturna para automóviles con una participación del 40,45% en 2025.

- Se espera que el segmento de ventas OEM registre la CAGR más alta del 11,20% durante el período previsto.

- Se espera que el segmento de grupos de instrumentos crezca a una tasa compuesta anual del 9,40% durante el período previsto.

Asia Pacífico

Asia Pacífico generó 1.780 millones de dólares en 2025.

América del norte

Se prevé que América del Norte alcance los 1.220 millones de dólares en 2026, con un crecimiento compuesto del 11,20%.

Europa

Se prevé que Europa alcance los 1.270 millones de dólares en 2026.

A NOSOTROS.

El mercado de sistemas de visión nocturna para automóviles alcanzó los 910 millones de dólares en 2025.

Japón

La creciente producción de vehículos tecnológicamente avanzados y la creciente adopción de ADAS están respaldando la demanda de sistemas de visión nocturna para automóviles.

Leer más

TENDENCIAS DEL MERCADO DEL SISTEMA DE VISIÓN NOCTURNA PARA AUTOMOTRICES

La integración de la visión nocturna con interfaces multipantalla es una tendencia de mercado emergente

Una tendencia clave es la integración de la tecnología de visión nocturna con HUD y grupos digitales. La visualización mejorada mejora el tiempo de respuesta del conductor y fortalece la adopción de tecnologías de seguridad en regiones como América del Norte y Europa.

- Por ejemplo, el sistema Night Vision de BMW proyecta alertas dentro del campo visual del conductor, mejorando la conciencia en tiempo real.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El creciente enfoque en la seguridad vial y la protección de los peatones impulsa la adopción

El creciente énfasis en la seguridad vial y la reducción de los accidentes nocturnos está acelerando la adopción de la tecnología de visión nocturna. Los gobiernos y las agencias de seguridad destacan los riesgos asociados con condiciones de poca luz, alentando a los fabricantes de automóviles a adoptar características de seguridad mejoradas. A medida que los consumidores exigen vehículos más seguros, la integración con ADAS impulsa el crecimiento del mercado de sistemas de visión nocturna para automóviles.

- Por ejemplo, la Administración Federal de Carreteras de EE. UU. informa tasas de mortalidad más altas durante la noche, lo que refuerza la necesidad de mejorar las tecnologías de visibilidad en los vehículos.

RESTRICCIONES DEL MERCADO

El alto costo de los componentes térmicos e infrarrojos limita la adopción masiva

El alto coste del infrarrojo avanzadosensoresy la tecnología de imágenes térmicas sigue siendo una limitación clave. Estos sistemas normalmente se ofrecen en vehículos de lujo, lo que restringe una penetración más amplia en los automóviles de nivel básico. La sensibilidad a los costos en los mercados en desarrollo puede frenar la expansión del mercado.

- Por ejemplo, los precios de las opciones OEM muestran que los paquetes de visión nocturna se posicionan como complementos premium, lo que refleja los elevados costos de hardware e integración.

OPORTUNIDADES DE MERCADO

La ampliación de la integración con las plataformas ADAS crea potencial de crecimiento

La expansión en curso de ADAS brinda una gran oportunidad para integrar la visión nocturna en ecosistemas de seguridad integrales. A medida que los vehículos avanzan hacia niveles de autonomía más altos, la necesidad de sistemas de detección redundantes fortalece la demanda de soluciones de cámaras de visión nocturna.

- Por ejemplo, Teledyne FLIR afirma que sus módulos térmicos están implementados en más de un millón de vehículos, lo que indica escalabilidad más allá de las aplicaciones de lujo especializadas.

DESAFÍOS DEL MERCADO

La conciencia limitada en los mercados emergentes restringe la penetración

A pesar de los avances tecnológicos, la conciencia limitada en las economías emergentes y las limitaciones de costos envehículos comercialesplantear desafíos. Sin mandatos regulatorios, el crecimiento del mercado puede variar significativamente.

- Por ejemplo, las asociaciones industriales señalan que las funciones de seguridad avanzadas suelen ser opcionales en los mercados en desarrollo, lo que ralentiza las tasas de adopción de funciones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Los SUV lideran el mercado debido a la concentración de características de seguridad premium

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los SUV dominan el mercado porque están fuertemente vinculados a vehículos de lujo y características de seguridad avanzadas, incluida la tecnología de visión nocturna. Su posicionamiento de precio más alto respalda una mayor adopción del sistema de visión nocturna para automóviles en comparación con los más pequeños.turismos.

- Por ejemplo, en enero de 2024, BMW confirmó que su sistema Night Vision sigue disponible en los SUV de la serie X de alta gama, que representan una parte importante de su gama de vehículos premium.

Se espera que el segmento Hatchback/Sedán crezca a una tasa compuesta anual del 9,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

La tecnología de imágenes térmicas domina debido a su capacidad de detección superior

Según la tecnología, el mercado se segmenta enimagen térmicasistemas y sistemas de infrarrojo cercano.

La tecnología de imágenes térmicas mantuvo la mayor participación de mercado en sistemas de visión nocturna para automóviles debido a su rendimiento confiable en condiciones de poca luz y a la detección mejorada de peatones mediante sensores infrarrojos. Su mayor rango de detección respalda una mayor penetración en el mercado.

- Por ejemplo, en enero de 2024, Valeo y Teledyne FLIR anunciaron una cooperación ampliada para ofrecer sistemas de imágenes térmicas para automóviles de próxima generación, con el objetivo de una implementación más amplia de los OEM.

Se espera que el segmento de sistemas de infrarrojo cercano crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por tipo de sistema

Los sistemas pasivos dominan el mercado gracias a la integración de la detección térmica

Según el tipo de sistema, el mercado se segmenta en visión nocturna activa y visión nocturna pasiva.

La visión nocturna pasiva tiene una mayor participación ya que funcionan mediante detección térmica sin emitir luz, lo que mejora la estabilidad y la compatibilidad con ADAS. Su integración con ADAS respalda la expansión del segmento.

- Por ejemplo, en marzo de 2024, Teledyne FLIR destacó que sus módulos de cámaras térmicas pasivas están implementados en más de un millón de vehículos en todo el mundo.

Se espera que el segmento de visión nocturna activa crezca a una tasa compuesta anual del 9,2% durante el período previsto.

Por tipo de visualización

El segmento HUD lidera el mercado gracias a una mayor concienciación de los conductores

Según el tipo de pantalla, el mercado se segmenta en HUD, grupo de instrumentos y pantalla central.

El segmento de los Head-Up Displays (HUD) domina ya que proyectan alertas directamente dentro de la línea de visión del conductor, fortaleciendo la seguridad vial y la adopción en América del Norte y Europa. La integración de HUD mejora la visibilidad sin distraer a los conductores.

- Por ejemplo, en febrero de 2024, Audi confirmó que su asistente de visión nocturna integra advertencias en la pantalla del parabrisas en modelos premium seleccionados.

Se espera que el segmento de grupos de instrumentos crezca a una tasa compuesta anual del 9,4% durante el período previsto.

Por componente

El segmento de cámaras infrarrojas tiene la mayor participación ya que es el hardware de detección central

Según el componente, el mercado se segmenta en cámara infrarroja/sensor térmico, unidad de procesamiento de imágenes, unidad de visualización, software y algoritmos, y otros.

El segmento de cámaras infrarrojas representa la mayor participación de valor, ya que forma el hardware de detección central. Las mejoras continuas en la resolución y el rango de detección respaldan precios más altos del sistema.

- Por ejemplo, en junio de 2024, Teledyne FLIR presentó módulos térmicos mejorados calificados para automóviles diseñados para mejorar el rendimiento de detección y la integración OEM escalable.

Se espera que el segmento de software y algoritmos crezca a una tasa compuesta anual del 14,4% durante el período previsto.

Por canal de ventas

El canal OEM domina el mercado mediante la integración a nivel de fábrica

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Las ventas de OEM dominan ya que los sistemas instalados en fábrica garantizan una integración perfecta con las tecnologías de seguridad y la electrónica del vehículo. Se espera que este segmento crezca a una tasa compuesta anual del 11,2% durante el período previsto.

La penetración en el mercado de posventa sigue siendo limitada debido a la complejidad de la calibración y el alto costo.

- Por ejemplo, en abril de 2024, Mercedes-Benz continuó ofreciendo Night View Assist Plus como característica de seguridad instalada de fábrica en modelos premium seleccionados.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 9,5% durante el período previsto.

Perspectivas regionales del mercado del sistema de visión nocturna automotriz

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Automotive Night Vision System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo una participación dominante en 2025, valorada en 1,78 mil millones de dólares, y también mantuvo la participación líder en 2024, con 1,52 mil millones de dólares. El mercado de Asia Pacífico domina debido a los altos volúmenes de producción de vehículos y la creciente demanda de soluciones de seguridad avanzadas. La integración con ADAS en vehículos premium fortalece aún más el crecimiento.

- Por ejemplo, según la AIE (abril de 2024, Global EV Outlook 2024), China vendió alrededor de 8,1 millones de automóviles eléctricos en 2023, lo que respalda la integración de tecnología avanzada en todo el mercado de Asia Pacífico.

Mercado de sistemas de visión nocturna para automóviles de China

Se prevé que el mercado de China sea uno de los más grandes y sus ingresos en 2025 ascendieron a 960 millones de dólares, lo que representa aproximadamente el 21,9 % de las ventas mundiales.

Mercado de sistemas de visión nocturna para automóviles de la India

El mercado de la India en 2025 ascendió a 0,09 mil millones de dólares, lo que representa aproximadamente el 2,1% de los ingresos globales.

Europa

Se estima que Europa alcanzará los 1.270 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. El mercado europeo sigue siendo fuerte debido a la concentración de fabricantes de equipos originales premium y la adopción temprana de la tecnología de imágenes térmicas. Los estrictos estándares de seguridad y la fuerte demanda de vehículos de lujo sostienen el crecimiento regional.

Mercado de sistemas de visión nocturna para automóviles de Alemania

El mercado alemán en 2025 ascendió a 470 millones de dólares, lo que representa aproximadamente el 10,6% de los ingresos mundiales.

Mercado de sistemas de visión nocturna para automóviles del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 280 millones de dólares, lo que representa aproximadamente el 6,4% de los ingresos globales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 11,2 % en los próximos años y alcance una valoración de 1220 millones de dólares en 2026. El crecimiento del mercado en América del Norte está impulsado por una mayor conciencia sobre la seguridad vial y la demanda de características de seguridad avanzadas. El mercado estadounidense se beneficia de las fuertes ventas de vehículos de lujo y de la creciente integración de la tecnología de visión nocturna. Estados Unidos muestra una expansión constante en los segmentos de camionetas y SUV premium, lo que respalda una adopción global más amplia.

Mercado de sistemas de visión nocturna para automóviles de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 910 millones de dólares en 2025, lo que representa aproximadamente el 20,7 % del mercado.

Resto del mundo

El crecimiento en el resto del mundo es gradual, pero mejora a medida que los fabricantes de vehículos comerciales y de pasajeros adoptan más tecnologías de seguridad. La adopción sigue siendo selectiva debido al alto costo, pero la ampliación de la conciencia sobre la seguridad respalda el potencial futuro.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación estratégica y la competencia centrada en los OEM definen la competencia en el mercado

El panorama competitivo del mercado se caracteriza por una diferenciación impulsada por la tecnología y sólidas asociaciones con OEM. Las empresas líderes compiten en el rendimiento de los sensores, la confiabilidad del sistema y las capacidades de integración con las plataformas ADAS. La capacidad de mejorar la resolución de los sensores infrarrojos y optimizar la tecnología de imágenes térmicas desempeña un papel central a la hora de conseguir contratos con fabricantes de automóviles premium.

Los fabricantes se centran cada vez más en reducir el alto costo asociado con los sistemas de visión nocturna para expandirse más allá de los vehículos de lujo hacia segmentos más amplios. Colaboraciones estratégicas con proveedores de nivel 1 ysemiconductorLas firmas permiten a las empresas fortalecer su posición en las soluciones de cámaras de visión nocturna. Además, los actores están ampliando su presencia en América del Norte, Europa y Asia Pacífico para captar el crecimiento regional y mejorar su participación de mercado.

Las empresas también están invirtiendo en I+D para respaldar una mejor detección de peatones, un procesamiento más rápido y compatibilidad con múltiples formatos de visualización, como HUD y grupos de instrumentos. Fortalecer las cadenas de suministro y asegurar contratos OEM a largo plazo siguen siendo estrategias competitivas esenciales.

- Por ejemplo, en enero de 2024, Valeo y Teledyne FLIR ampliaron su colaboración para avanzar en la generación de imágenes térmicas para sistemas de seguridad automotrices, con el objetivo de lograr una integración más amplia de los OEM.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE VISIÓN NOCTURNA PARA AUTOMOTRICES PERFILADAS

- Valeo(Francia)

- Continental AG (Alemania)

- Corporación Denso (Japón)

- Bosch (Alemania)

- Autoliv (Suecia)

- Magna Internacional (Canadá)

- ZF Friedrichshafen (Alemania)

- Hella GmbH (Alemania)

- Hyundai Mobis (Corea del Sur)

- Aptiv (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Teledyne FLIR OEM, una unidad de negocios de Teledyne Technologies, anunció avances de última generación en imágenes infrarrojas, enfatizando su posición como el mayor fabricante de sensores infrarrojos y módulos térmicos sin ITAR del mundo. La unidad, que entrega decenas de miles de módulos térmicos semanalmente para aplicaciones automotrices y de otro tipo, destacó la integración vertical y la capacidad de producción escalable.

- Noviembre de 2025:Teledyne Technologies informó que los ingresos del segmento FLIR superaron los 900 millones de dólares durante el año, destacando la demanda sostenida de aplicaciones de imágenes térmicas industriales y automotrices.

- Octubre de 2025:Continental AG anunció un mayor desarrollo de plataformas de detección integradas que combinanRadary tecnologías térmicas para sistemas mejorados de detección de obstáculos y peatones.

- Octubre de 2025:Raytron Technology y BYD se asociaron para integrar el sistema de imágenes térmicas infrarrojas para automóviles de Raytron en el Yangwang U8L, mejorando la seguridad en la conducción nocturna. El sistema ofrece un alcance de detección de hasta 300 m, identificando peatones y obstáculos mucho más allá del alcance de los faros, mejorando el tiempo de reacción en condiciones de poca luz.

- Septiembre de 2025:Bosch amplió su huella de fabricación de sensores ADAS para fortalecer la resiliencia del suministro de tecnologías de cámaras y percepción que respaldan las soluciones de seguridad nocturna.

- Agosto de 2025:Hyundai Mobis reveló avances en módulos de detección ADAS de próxima generación diseñados para mejorar el reconocimiento de objetos en condiciones de baja visibilidad para plataformas de vehículos premium.

- Julio de 2025:Denso Corporation informó una mayor inversión en tecnologías de detección y sistemas de percepción impulsados por IA como parte de su estrategia de crecimiento de electrificación y ADAS.

- Mayo de 2025:El Grupo ZF presentó módulos de seguridad mejorados basados en cámaras destinados a fortalecer el reconocimiento de objetos nocturnos y la integración con arquitecturas informáticas centralizadas de vehículos.

COBERTURA DEL INFORME

El análisis de mercado de sistemas de visión nocturna para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, tecnología, tipo de sistema, tipo de pantalla, componente, canal de ventas y región |

| Por tipo de vehículo |

|

| Por tecnología |

|

| Por tipo de sistema |

|

| Por tipo de visualización |

|

| Por componente |

|

| Por canal de ventas |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.400 millones de dólares en 2025 y se prevé que alcance los 11.690 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 1.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,1% durante el período previsto de 2026-2034.

El segmento de los SUV lideró el mercado por tipo de vehículo.

El creciente enfoque en la seguridad vial y la protección de los peatones está impulsando el crecimiento del mercado.

Valeo, Continental AG, Denso y Aptiv son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados