Tamaño del mercado de tintas para embalaje, participación y análisis de la industria, por tipo (a base de solvente, a base de agua y otros), por método de impresión (flexográfica, huecograbado y otros), por aplicación (alimentos y bebidas, cosméticos y cuidado personal, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

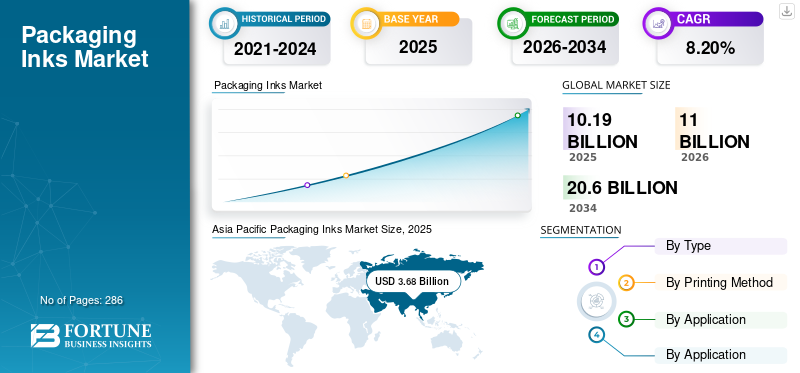

El tamaño del mercado mundial de tintas para envases se valoró en 10,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,00 mil millones de dólares en 2026 a 20,60 mil millones de dólares en 2034 a una tasa compuesta anual del 8,20% durante el período previsto 2026-2034. Asia Pacífico dominó el mercado de tintas para envases con una cuota de mercado del 36,10% en 2025.

Las tintas para embalaje son un componente esencial del embalaje de un producto y desempeñan un papel fundamental en el atractivo estético, la marca y la comunicación de información de un producto. Están diseñados específicamente para adherirse a varios tipos de materiales de embalaje, desde papel y cartón hasta plástico y papel de aluminio. La elección de la tinta para embalaje depende del material del embalaje, la técnica de impresión y los requisitos específicos de la aplicación, incluida la durabilidad, las propiedades de resistencia y las consideraciones medioambientales. El mercado está impulsado por una creciente demanda de soluciones de embalaje sostenibles.

El sector del embalaje enfrentó varios desafíos durante la pandemia de COVID-19, lo que afectó al sector de las tintas para embalaje. Estos desafíos incluyen la necesidad de más trabajadores, mayores costos de materias primas y una mayor competencia de otros sectores. Sin embargo, la situación también acentuó la importancia de la seguridad en el embalaje. Esto generó oportunidades para realizar inversiones sustanciales en investigación y desarrollo para adaptarse a los patrones cambiantes de la demanda. La pandemia de COVID-19 provocó cambios en el comportamiento de los consumidores, lo que llevó a una mayor dependencia de las compras en línea de artículos esenciales como comestibles, medicamentos y artículos para el hogar. Este cambio enfatizó la importancia de los envases para el comercio electrónico y su impacto en el sector de las tintas para envases.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado mundial de tintas para embalaje

- Tamaño del mercado en 2025: 10,19 mil millones de dólares

- Tamaño del mercado en 2026: 11.000 millones de dólares

- Tamaño del mercado previsto para 2034: 20.600 millones de dólares

- CAGR: 8,20% entre 2026 y 2034

- Asia Pacífico dominó el mercado de tintas para envases con una participación del 36,10% en 2025.

- El segmento de base solvente representó la mayor cuota de mercado del 40,18% en 2026.

- Se espera que el segmento flexográfico tenga una participación de mercado del 51,36% en 2026, expandiéndose a una tasa compuesta anual del 8,20% durante 2026-2034.

América del norte

América del Norte representó el 17,80% del mercado mundial en 2025, pasando de 1.810 millones de dólares en 2025 a 1.950 millones de dólares en 2026.

Europa

representó el 28,20% de los ingresos globales en 2025, pasando de 2.870 millones de dólares en 2025 a 3.110 millones de dólares en 2026.

Asia Pacífico

dominó el mercado mundial de tintas para envases con una participación del 36,10% en 2025, pasando de 3.680 millones de dólares en 2025 a 4.000 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de tintas para envases de EE. UU. alcance los 1.590 millones de dólares en 2026, respaldado por una demanda constante de envases de alimentos, bebidas y bienes de consumo.

Japón

Se prevé que el mercado japonés de tintas para embalaje alcance los 880 millones de dólares en 2026, impulsado por la creciente adopción de tecnologías de impresión avanzadas y soluciones de embalaje de alta calidad.

Leer más

Tintas de embalaje Tendencias del mercado

El creciente enfoque en la personalización y la marca es una tendencia destacadaen el mercado

La demanda de envases personalizados y centrados en la marca está en su punto más alto. Este aumento se debe principalmente a que las empresas reconocen el poder del embalaje como canal de comunicación directa con los consumidores. La tendencia de personalización en los envases permite a las marcas conectarse con los consumidores a un nivel más personal. Desde la incorporación de nombres hasta obras de arte únicas, el uso de tintas especializadas ha hecho posible que las marcas produzcan ediciones limitadas o lotes personalizados, mejorando así la participación y la lealtad del cliente.

Impresión digitalLas tecnologías han revolucionado la industria de las tintas para embalaje al permitir tiradas cortas rentables. Esta flexibilidad es crucial para las pequeñas empresas y las nuevas empresas que pretenden probar el mercado con ediciones limitadas antes de comprometerse con mayores volúmenes de producción. También permite la creación rápida de prototipos, lo que permite a las marcas experimentar con diferentes diseños y estrategias de marca sin una inversión significativa.

La integración de tecnologías inteligentes con tintas para envases, como códigos QR, marcadores AR o tecnología NFC, ofrece a las marcas nuevas formas de interactuar con los consumidores después de la compra. A través de una tecnología de tinta innovadora, los envases ahora pueden transportar información digital, agregando valor a la experiencia del consumidor y brindando a las marcas datos valiosos al abrir innumerables oportunidades dentro del mercado de tintas para envases.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de tintas de embalaje

La creciente demanda de tintas sostenibles y ecológicas impulsará el crecimiento del mercado

El énfasis en la sostenibilidad se produce a medida que tanto las empresas como los consumidores se vuelven más conscientes del impacto ambiental de los residuos de envases, en particular la contribución de las tintas a los problemas de contaminación y toxicidad. Las tintas de embalaje tradicionales suelen contener compuestos orgánicos volátiles (COV) y metales pesados, que pueden ser perjudiciales tanto para el medio ambiente como para la salud humana. En respuesta, la industria está recurriendo a tintas fabricadas a partir de recursos renovables, como tintas a base de agua, soja y vegetales, que ofrecen una huella ambiental reducida.

Estas tintas sostenibles ofrecen varias ventajas más allá de sus atributos ecológicos. A menudo proporcionan una mejor calidad de impresión, mayor seguridad para quienes participan en su producción y aplicación, y procesos de reciclaje más sencillos para los materiales impresos. Además, a medida que las regulaciones sobre embalaje y sostenibilidad se vuelven más estrictas a nivel mundial, la adopción de tintas ecológicas se está convirtiendo en una opción ética y una medida estratégica para las empresas que buscan cumplir con estas normas y atraer a una base de clientes más consciente del medio ambiente.

A medida que crece la demanda de soluciones de embalaje sostenibles, el mercado de tintas para embalaje está preparado para una transformación. Los fabricantes están invirtiendo en investigación y desarrollo para producir tintas que cumplan con los estándares ambientales y satisfagan las necesidades prácticas de impresión de alta velocidad y durabilidad que requiere la industria del embalaje. Se espera que este cambio estimule la innovación y abra nuevas vías de crecimiento dentro del mercado. Esta descripción general destaca cómo esta tendencia refleja un movimiento más amplio hacia la responsabilidad ambiental y se alinea con la creciente preferencia de los consumidores por soluciones de embalaje más ecológicas.

FACTORES RESTRICTIVOS

Los desafíos ambientales y regulatorios pueden limitar el crecimiento del mercado

Los desafíos ambientales y regulatorios desempeñan un papel importante a la hora de limitar el crecimiento del mercado de tintas para envases. Estos desafíos surgen de la creciente preocupación por el impacto ambiental de los materiales de embalaje, incluidas las tintas utilizadas en los diseños de impresión y la información en el embalaje. Las regulaciones destinadas a reducir la huella ecológica de los materiales de embalaje a menudo apuntan a la composición química de las tintas, exigiendo el uso de alternativas respetuosas con el medio ambiente y menos dañinas para los ecosistemas.

Los gobiernos y organismos internacionales están implementando regulaciones más estrictas sobre los materiales de embalaje para garantizar que sean seguros para los consumidores y el medio ambiente. Por ejemplo, el uso de disolventes inorgánicos y metales tóxicos está limitado por la FDA de EE. UU., lo que puede impedir la producción y distribución de determinadas tintas. Estos incluyen regulaciones sobre la reciclabilidad y compostabilidad de los envases y la limitación del uso de ciertos químicos en las tintas que podrían obstaculizar estos procesos, reduciendo así el crecimiento general del mercado de tintas para envases. El objetivo es promover una economía circular donde los materiales de embalaje se reutilicen y reciclen, reduciendo los residuos y la degradación ambiental.

Los fabricantes se ven obligados a desarrollar nuevas formulaciones de tinta que cumplan con estas regulaciones y mantengan la calidad y durabilidad requeridas para fines de embalaje. Esto podría potencialmente abrir nuevos mercados y oportunidades para las tintas de embalaje a largo plazo.

Análisis de segmentación del mercado de tintas de embalaje

Análisis por tipo

El segmento basado en solventes domina el mercado debido a su versatilidad y eficacia

Según el tipo, el mercado se clasifica en a base de solventes, a base de agua y otros.

El segmento de base solvente tiene la participación más alta del 40,18% del mercado global en 2026, y se estima que registrará una tasa de crecimiento significativa durante el período previsto. Las tintas a base de solventes son una opción predominante en la industria de la impresión y el embalaje debido a su excelente adherencia, durabilidad y resistencia a condiciones ambientales adversas. Estas tintas incorporan disolventes orgánicos que les permiten secarse rápidamente mediante evaporación, lo que las hace ideales para usar en diversos sustratos, incluidos los flexibles.plástica, películas, láminas y papeles. Su versatilidad y eficacia para lograr impresiones vibrantes y de alta calidad hacen de las tintas a base de solventes una opción preferida para aplicaciones de embalaje que exigen un atractivo visual duradero y la integridad del producto. Este segmento poseía el 40% de la cuota de mercado en 2024.

Está previsto que el segmento a base de agua registre un crecimiento significativo durante el período de pronóstico. Las tintas a base de agua son una opción popular debido a sus propiedades respetuosas con el medio ambiente. Estas tintas contienen niveles bajos de compuestos orgánicos volátiles (COV) y utilizan agua como solvente, lo que las hace más seguras para envasar alimentos, bebidas y otros productos que requieren una exposición química mínima. Se utilizan habitualmente para imprimir en papel y cartón, y ofrecen una opción sostenible y segura para diversas aplicaciones.

Por análisis del método de impresión

El segmento flexográfico mantiene una posición de liderazgo con una mayor demanda de las industrias de uso final

Según el método de impresión, el mercado se clasifica en flexográfica, huecograbado y otros.

Se espera que el segmento flexográfico represente la mayor cuota de mercado del 51,36% en 2026 y mantenga su dominio durante todo el período previsto. La industria mundial de envases, en particular los envases flexibles, se está expandiendo rápidamente debido al aumento de la demanda en sectores como alimentos y bebidas, productos farmacéuticos y bienes de consumo. La impresión flexográfica se utiliza ampliamente en estas industrias debido a su eficiencia, versatilidad y rentabilidad, lo que impulsa la demanda de tintas flexográficas. Se prevé que este segmento posea el 51% de la cuota de mercado en 2025.

Es probable que el segmento de huecograbado registre una tasa compuesta anual significativa del 7,89% durante el período previsto (2024-2032). La impresión por huecograbado es muy eficiente para tiradas de producción de gran volumen y es compatible con una variedad de sustratos, incluidos materiales de embalaje flexibles como películas plásticas,láminas de aluminioy papel. Esto la convierte en una opción popular para diversas necesidades de embalaje, lo que impulsa la demanda de tintas de huecograbado.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Crecimiento del segmento de alimentos y bebidas favorecido por la alta demanda de alimentos convenientes por parte de una población en aumento

En términos de aplicación, el mercado se segmenta en alimentos y bebidas, cosméticos y cuidado personal, productos farmacéuticos y otros.

El segmento de alimentos y bebidas tuvo la mayor cuota de mercado de tintas para envases en 2023. La creciente demanda de alimentos y bebidas respaldada por el aumento de la población es un factor clave que impulsa el crecimiento del mercado. Los envases flexibles, incluidas bolsas y bolsas, son cada vez más populares debido a su peso ligero, su comodidad y su larga vida útil. Esto está impulsando la demanda de tintas que se adhieran bien a sustratos flexibles y mantengan la calidad de impresión a lo largo del tiempo. Se espera que este segmento capte el 43,27% de la cuota de mercado en 2026.

Se prevé que el segmento de cosmética y cuidado personal experimente un crecimiento notable en los próximos años. La creciente tendencia hacia productos personalizados y de edición limitada en cosmética y cuidado personal requiere envases que puedan personalizarse fácilmente. Este crecimiento está impulsando la demanda de tintas y tecnologías de impresión digital que faciliten diseños personalizados y envases promocionales de tiradas cortas. Se prevé que este segmento muestre una CAGR significativa del 7,74% durante el período de pronóstico (2024-2032).

Se espera que el segmento de productos farmacéuticos crezca considerablemente durante el período de pronóstico. El crecimiento general de la industria farmacéutica está generando mayores volúmenes de producción, lo que aumenta la demanda de tintas para envases que puedan usarse en procesos de impresión de alta velocidad sin comprometer la calidad o la seguridad. La industria farmacéutica está incorporando cada vez más tecnologías de envasado inteligentes, como tintas sensibles a la temperatura y etiquetas interactivas que brindan información adicional a los consumidores o rastrean las condiciones del producto. Esta tendencia está impulsando la demanda de tintas que admitan estas funcionalidades.

PERSPECTIVAS REGIONALES

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Packaging Inks Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, Asia Pacífico representó el 36,10% del mercado mundial, con una valoración de 3.680 millones de dólares, y se prevé que alcance los 4.000 millones de dólares en 2026, y se perfila como el mercado de más rápido crecimiento durante el período previsto. El crecimiento regional se debe a la creciente industria minorista y la creciente demanda de productos en aplicaciones de embalaje y etiquetado. Se estima que el mercado chino ganará 1.240 millones de dólares en 2025. Las economías emergentes como China e India están siendo testigos de la demanda de tintas para embalaje. Se prevé que el mercado de Japón alcance los 880 millones de dólares en 2026, el mercado de China alcance los 1360 millones de dólares en 2026 y el mercado de la India alcance los 730 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representó 1.810 millones de dólares en 2025, lo que representa el 17,80 % de la cuota de mercado mundial, y se prevé que alcance los 1.950 millones de dólares en 2026. América del Norte está creciendo significativamente debido a la creciente demanda de la industria farmacéutica. La creciente adopción de nuevas tecnologías y la presencia de actores clave en la región son las principales razones del crecimiento del mercado. Estados Unidos es un contribuyente crucial y se prevé que registre una participación significativa del mercado regional durante el período previsto. La creciente demanda de bienes de consumo duraderos, los altos ingresos disponibles y la creciente demanda de alimentos envasados son los factores impulsores del crecimiento del mercado en la región de América del Norte. Se prevé que el mercado estadounidense alcance los 1.590 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 2.870 millones de dólares en 2025, capturando el 28,20% de los ingresos globales, y se estima que alcanzará los 3.110 millones de dólares en 2026. El mercado del Reino Unido continúa expandiéndose y se prevé que alcance un valor de mercado de 640 millones de dólares en 2025. El mercado europeo de envases es la segunda región más grande y se estima que crecerá rápidamente en los próximos años. Los avances en la industria del embalaje metálico, junto con el creciente cuidado personal yproductos cosméticosen Europa, están impulsando la demanda de tintas para embalaje. Además, la creciente conciencia sobre el autocuidado y el comportamiento de gasto entre los consumidores está impulsando el crecimiento de las industrias de cuidado personal y cosmética, generando posteriormente oportunidades para las tintas de embalaje en Europa. Se prevé que el mercado del Reino Unido alcance los 690 millones de dólares en 2026, mientras que el mercado alemán alcance los 160 millones de dólares en 2026.

América Latina

La región de América Latina capturó el 12,30 % del mercado global en 2025, generó 1250 millones de dólares en ingresos y se prevé que alcance los 1340 millones de dólares en 2026. Se espera que América Latina muestre un crecimiento considerable en el mercado global durante el período previsto. La industria del embalaje de Brasil es considerada la séptima mayor del mundo. El crecimiento en América Latina está impulsado en gran medida por la salud de la población de Brasil y el aumento del ingreso disponible. Se espera que la región experimente un alto crecimiento al final del período previsto.

Medio Oriente y África

Oriente Medio y África contribuyeron aproximadamente 570 millones de dólares al mercado mundial en 2025, lo que representa una participación del 5,60 %, y se espera que alcance los 610 millones de dólares en 2026. Se espera que Oriente Medio y África muestren un enorme crecimiento durante el período de estudio. El crecimiento demográfico y el aumento del turismo debido a la celebración de megaeventos son factores de crecimiento clave para la industria del embalaje. Se prevé que la creciente demanda de productos alimenticios envasados y perecederos debido a las condiciones climáticas extremas afecte positivamente el crecimiento del mercado. Se espera que los Emiratos Árabes Unidos y Arabia Saudita sean países lucrativos para la industria del embalaje. Es probable que el mercado del CCG alcance los 250 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el desarrollo de nuevos productos e invierten en I+D para mantener el dominio

El panorama competitivo del mercado está fragmentado, con la presencia de varios actores globales y regionales. Algunos de los actores clave en el mercado incluyen Arkema S.A., Akzo Nobel N.V., Sun Chemical, Flint Group y Altana AG. Estos actores participan significativamente en investigación y desarrollo para innovar y mejorar sus ofertas de productos. La adopción de diversas estrategias estratégicas, como la expansión y las empresas conjuntas, también les ayuda a obtener una ventaja competitiva en el mercado.

Lista de las principales empresas de tintas para embalaje:

- Arkema S.A. (Francia)

- Akzo Nobel NV(Países Bajos)

- Grupo Flint (EE. UU.)

- Siegwerk Druckfarben AG & Co. KGaA (Alemania)

- químico solar(A NOSOTROS.)

- Tintas interestatales (Líbano)

- Altana AG (Alemania)

- Sakata Inx (India) Privada Limitada (India)

- INX International Ink Co. (EE. UU.)

- Química (India)

- Toyo Ink Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:Flint Group amplió su gama TerraCode con la nueva incorporación de TerraCode Bio. Esta línea de productos respetuosos con el medio ambiente incluye extensores y recubrimientos de base biológica diseñados específicamente para el mercado del cartón corrugado.

- Febrero de 2024:Flint Group presentó Novasens P670 PRIME, una gama avanzada de tintas de proceso de bajo olor y baja migración (LOLM) diseñada para cumplir con los requisitos de las impresoras de embalaje offset de hojas a nivel mundial. La empresa ofrece una solución completa para mejorar la productividad y minimizar el desperdicio. Esta gama de tintas respalda los objetivos de sostenibilidad de los impresores al tiempo que mantiene la calidad de impresión y cumple con los estándares regulatorios.

- enero 2024:ALTANA, un grupo de productos químicos especializados, acordó adquirir el negocio del Grupo Silberline. La empresa, con sede en EE. UU., desarrolla y produce pigmentos de efecto utilizados en diversas aplicaciones, incluidasrevestimientos automotrices, tintas de impresión, plásticos, revestimientos protectores y bienes de consumo envasados.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, los tipos, los métodos de impresión utilizados para producir estos productos y las industrias de uso final del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 8,20% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por método de impresión

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 10,19 mil millones de dólares en 2025 y se prevé que alcance los 20,60 mil millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 3.680 millones de dólares.

El mercado registrará una tasa compuesta anual del 8,20% durante el período previsto de 2026-2034.

El segmento de alimentos y bebidas lideró en 2025.

Se espera que la creciente demanda de la industria de la cosmética y el cuidado personal impulse el crecimiento del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025

Se prevé que propiedades como la durabilidad, las propiedades de resistencia, la eficiencia y la versatilidad impulsen la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 286

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados