Tamaño del mercado de materiales de revestimiento de papel, participación y análisis de la industria, por tipo de papel (papel para impresión y escritura, papel y cartón para embalaje, papel para etiquetas, papel especial), por material (pigmentos {carbonato de calcio, arcilla de caolín, dióxido de titanio (TiO₂), otros}, aglutinantes {látex, almidón y almidón modificado, otros}, aditivos, otros), por industria de uso final (envases, publicaciones e impresiones, alimentos y bebidas, Farmacéuticos, Otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de materiales de revestimiento de papel y perspectivas futuras

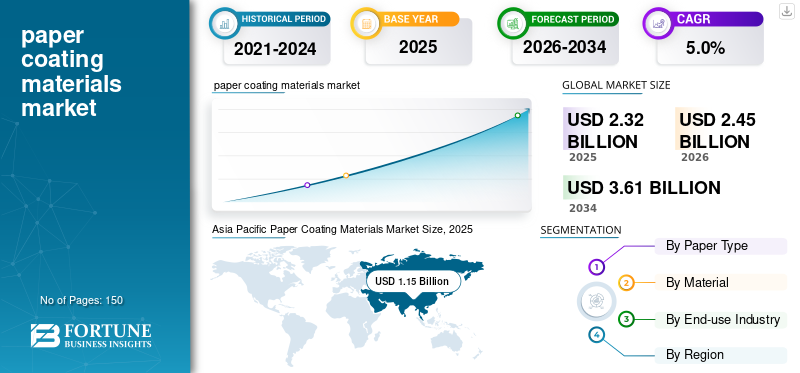

El tamaño del mercado mundial de materiales de revestimiento de papel se valoró en 2,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,45 mil millones de dólares en 2026 a 3,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado de materiales de revestimiento de papel con una cuota de mercado del 49,57% en 2025.

Los materiales de revestimiento de papel son productos químicos especiales e insumos de base mineral que se aplican a las superficies de papel y cartón para mejorar el brillo, la suavidad, la imprimibilidad, la resistencia de barrera y la durabilidad. Estos materiales incluyen pigmentos, aglutinantes y aditivos funcionales que mejoran las propiedades estéticas y funcionales para aplicaciones de embalaje, etiquetado y publicación. El mercado está estrechamente vinculado a la innovación en envases, las regulaciones de sostenibilidad y la demanda de sustratos recubiertos de alto rendimiento.

Un importante impulsor del crecimiento mundial es el cambio acelerado hacia soluciones de embalaje basadas en papel sostenibles y reciclables. A medida que la sustitución del plástico se intensifica en las aplicaciones de alimentos, bienes de consumo y comercio electrónico, se espera que la demanda de materiales de papel recubiertos con barrera de alto rendimiento respalde la expansión del mercado a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MATERIALES DE RECUBRIMIENTO DE PAPEL

- Tamaño del mercado en 2025: 2.320 millones de dólares

- Tamaño del mercado en 2026: 2.450 millones de dólares

- Tamaño del mercado previsto para 2034: 3.610 millones de dólares

- CAGR: 5,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales de revestimiento de papel con una cuota de mercado del 49,57% en 2025.

- Se espera que el papel para etiquetas crezca moderadamente, con una tasa compuesta anual del 5,5% durante el período previsto.

- El segmento de materiales de más rápido crecimiento con una tasa compuesta anual del 5,9% durante el período previsto.

América del norte

América del Norte sigue siendo un mercado regional importante, que alcanzó los 280 millones de dólares en 2025. América del Norte muestra un crecimiento constante pero moderado, respaldado principalmente por la innovación en envases y aplicaciones de etiquetado premium.

Europa

Se prevé que Europa registre un crecimiento modesto durante el período previsto, alcanzando los 510 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico ocupó la posición dominante en 2025, valorada en 1.150 millones de dólares.

A NOSOTROS.

Se estima que el mercado estadounidense en 2026 ascenderá a 250 millones de dólares, lo que representa aproximadamente el 10,0 % de los ingresos mundiales.

Japón

Las iniciativas de sostenibilidad que promueven envases de papel reciclables están acelerando la demanda de formulaciones de recubrimientos avanzadas.

Leer más

MATERIALES DE RECUBRIMIENTO DE PAPELTENDENCIAS DEL MERCADO

La creciente adopción de recubrimientos de barrera en envases de papel conduce a una nueva tendencia en el mercado

Cada vez se adoptan más recubrimientos de barrera para mejorar la resistencia a la humedad, la grasa y el oxígeno enembalaje de papelaplicaciones. Esta tendencia está impulsada por los mandatos de sostenibilidad y la creciente necesidad de alternativas de embalaje sin plástico. Los avances en las tecnologías de barreras a base de agua y de base biológica están permitiendo una mejor reciclabilidad y al mismo tiempo mantienen el rendimiento funcional. Los envases para servicios alimentarios y los formatos de papel flexibles son los principales beneficiarios de este cambio.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El rápido crecimiento de la demanda de embalaje y comercio electrónico impulsa el desarrollo del mercado

La rápida expansión del comercio electrónico y la venta minorista organizada ha aumentado significativamente la demanda de materiales de revestimiento de papel en los sectores de impresión yembalajeindustria. El cartón utilizado en cajas de cartón corrugado, cartones plegables y etiquetas requiere materiales de recubrimiento avanzados para mayor durabilidad y atractivo visual. El crecimiento de los bienes de consumo y los servicios de entrega de alimentos respalda aún más el consumo. Las innovaciones en envases impulsadas por la sostenibilidad continúan fortaleciendo los fundamentos de la demanda a largo plazo.

RESTRICCIONES DEL MERCADO

La volatilidad en los precios de las materias primas (látex y minerales) obstaculiza el crecimiento del mercado

Las fluctuaciones de precios en materias primas clave, como los polímeros de látex y los pigmentos minerales, afectan los costos y márgenes de producción. Las interrupciones en la cadena de suministro y la volatilidad de los precios de la energía intensifican aún más las presiones sobre los costos. Los pigmentos impulsados por productos básicos son particularmente sensibles a la dinámica global de minería y transporte. Estas incertidumbres pueden limitar la rentabilidad a corto plazo y la estabilidad de precios.

OPORTUNIDADES DE MERCADO

La premiumización de los papeles especiales y para etiquetas genera lucrativas oportunidades de mercado

La creciente demanda de aplicaciones de etiquetado, embalaje decorativo y impresión especializada de primera calidad crea oportunidades para materiales de revestimiento de alto valor. El brillo mejorado, los acabados táctiles y los revestimientos funcionales respaldan la diferenciación de la marca. Los requisitos reglamentarios de etiquetado también impulsan la adopción de recubrimientos avanzados. La innovación en recubrimientos compatibles con la impresión digital amplía aún más el crecimiento del mercado mundial de materiales de recubrimiento de papel.

DESAFÍOS DEL MERCADO

El creciente cambio tecnológico hacia los medios digitales desafía la demanda de productos

La creciente adopción de medios digitales reduce la demanda de papel tradicional para impresión y escritura. Este cambio estructural afecta el consumo de material de recubrimiento en aplicaciones editoriales. Si bien el crecimiento del embalaje compensa parte de la caída, la contracción de la demanda de impresión a largo plazo sigue siendo un desafío. Los fabricantes deben reequilibrar sus carteras hacia soluciones centradas en el embalaje.

Análisis de segmentación

Por tipo de papel

El papel y cartón para embalaje dominó la segmentación debido a su fuerte demanda en aplicaciones de bienes de consumo y comercio electrónico

Según el tipo de papel, el mercado se segmenta en papel para impresión y escritura, papel y cartón para embalaje, papel para etiquetas y papel especial.

El papel y cartón para embalaje representó la mayor cuota de mercado de materiales de revestimiento de papel en 2025, impulsada por la fuerte demanda en aplicaciones de alimentos, bienes de consumo y comercio electrónico. El crecimiento en soluciones de tableros revestidos reciclables fortalece aún más su dominio.

Se espera que el papel para etiquetas crezca moderadamente, con una tasa compuesta anual del 5,5% durante el período previsto. Los crecientes requisitos de etiquetado de productos, las tendencias de envasado premium y la creciente demanda en aplicaciones farmacéuticas y de cuidado personal contribuyen a una expansión constante.Impresión digitalLa compatibilidad también respalda la demanda de recubrimientos de etiquetas especializados.

Por materiales

El segmento de pigmentos lideró la cuota de mercado debido a su suavidad superficial y mejora del brillo

Según el material, el mercado se segmenta en pigmentos, aglutinantes, aditivos y otros. Los pigmentos se dividen a su vez en carbonato de calcio, arcilla de caolín, dióxido de titanio (TiO₂) y otros. Los aglutinantes se dividen aún más en látex, almidón y almidón modificado, entre otros.

El segmento de pigmentos representó la mayor participación en 2025 debido a su papel esencial en la mejora del brillo, la opacidad y la suavidad de la superficie.Carbonato de calciosigue siendo el segmento más grande dentro de los pigmentos debido a su rentabilidad y características de alto rendimiento.

Se prevé que los aglutinantes experimenten un crecimiento moderado con una tasa compuesta anual del 5,4%, lo que respalda la formación y adhesión de películas. El látex tiene la mayor proporción de aglutinantes debido a su resistencia superior y propiedades de barrera.

Se espera que los aditivos sean el segmento de materiales de más rápido crecimiento con una tasa compuesta anual del 5,9% durante el período previsto. Los aditivos funcionales mejoran la resistencia de la barrera, la calidad de impresión y la durabilidad. La creciente adopción de recubrimientos especiales y formulaciones sostenibles impulsa una mayor contribución de valor de los aditivos.

Por industria de uso final

El segmento de envases domina el mercado debido al crecimiento del comercio electrónico y los servicios de entrega de alimentos

Según la industria de uso final, el mercado se clasifica en envases, publicaciones e impresión, alimentos y bebidas, productos farmacéuticos y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de envases representó la mayor participación en 2025, respaldado por el crecimiento del comercio electrónico, los servicios de entrega de alimentos y las iniciativas de sostenibilidad. Saburralmateriales de embalajemejorar la estética y el rendimiento protector.

Se prevé que el segmento farmacéutico registre el crecimiento más rápido durante el pronóstico con una tasa compuesta anual del 5,7%, impulsado por estrictas regulaciones de etiquetado y la demanda de sustratos recubiertos de alta calidad.

Alimentos y bebidas muestra un crecimiento modesto, respaldado por el creciente consumo de productos envasados y soluciones de papel revestido.

Perspectivas regionales del mercado de materiales de revestimiento de papel

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Paper Coating Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en 2025, valorada en 1.150 millones de dólares. Asia Pacífico representó la mayor parte del mercado mundial de materiales de revestimiento de papel y se espera que mantenga su dominio durante todo el período previsto. La región se beneficia de una fuerte demanda de envases, una rápida industrialización y un creciente consumo de bienes de consumo en todas las economías emergentes. Expansión en tablero revestido ycartón plegableLa capacidad de fabricación sigue apoyando el consumo de materiales. Además, las iniciativas de sostenibilidad que promueven envases de papel reciclables están acelerando la demanda de formulaciones de recubrimiento avanzadas.

Mercado de materiales de revestimiento de papel de China

Se estima que el mercado de China alcanzará los 600 millones de dólares en 2026, lo que representa aproximadamente el 24,0 % de los ingresos mundiales. China representa el mercado más grande de la región, impulsado por su amplia base de fabricación de envases y su fuerte producción orientada a la exportación. La creciente penetración del comercio electrónico y la expansión de los servicios de entrega de alimentos continúan estimulando la demanda de papel estucado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de materiales de revestimiento de papel de la India

Se estima que el mercado indio en 2026 ascenderá a unos 170 millones de dólares. India está experimentando un crecimiento sólido respaldado por un creciente consumo de alimentos envasados, la expansión del comercio minorista e iniciativas gubernamentales que alientanembalaje sostenible. El aumento de la capacidad de producción nacional de papel fortalece aún más el potencial del mercado.

América del norte

América del Norte sigue siendo un mercado regional importante, que alcanzó los 280 millones de dólares en 2025. América del Norte muestra un crecimiento constante pero moderado, respaldado principalmente por la innovación en envases y aplicaciones de etiquetado premium. El cambio hacia formatos de embalaje reciclables y a base de fibra está impulsando la demanda de recubrimientos de barrera de alto rendimiento. Si bien la demanda de papel de impresión y escritura continúa disminuyendo, los segmentos de papel especial y de embalaje proporcionan estabilidad estructural. Los avances tecnológicos en recubrimientos sostenibles y a base de agua están dando forma aún más a la dinámica regional.

Mercado de materiales de revestimiento de papel de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a 250 millones de dólares, lo que representa aproximadamente el 10,0 % de los ingresos mundiales. Estados Unidos sigue siendo el mayor contribuyente dentro de América del Norte debido a su industria de embalaje bien establecida y la fuerte demanda de los sectores alimentario, farmacéutico y de cuidado personal. Las inversiones en soluciones de embalaje sostenibles continúan impulsando la innovación en materiales de recubrimiento.

Europa

Se prevé que Europa registre un crecimiento modesto durante el período previsto, alcanzando los 510 millones de dólares en 2026. La región muestra un crecimiento relativamente estancado o bajo debido a mercados de papel maduros y una disminución estructural de las aplicaciones de impresión y publicación. Sin embargo, la presión regulatoria para reducir el uso de plástico ha acelerado la adopción de materiales de papel reciclables con revestimiento de barrera. El cumplimiento de la sostenibilidad y las iniciativas de economía circular son motores clave de crecimiento en la región. Innovación en recubrimientos especiales yembalaje premiumgrados proporciona oportunidades de crecimiento selectivas.

Mercado de materiales de revestimiento de papel de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 110 millones de dólares estadounidenses para 2026, lo que equivale a alrededor del 4,5% del mercado mundial. Alemania es un mercado europeo líder respaldado por su avanzada industria de embalaje y su sólida base de fabricación. La demanda está impulsada en gran medida por las aplicaciones de etiquetado industrial y envasado de alimentos.

Mercado de materiales de revestimiento de papel del Reino Unido

Se estima que en 2026 el mercado del Reino Unido alcanzará los 0,08 mil millones de dólares, lo que representa aproximadamente el 3,5% de los ingresos globales. El mercado del Reino Unido está influenciado por la demanda de envases minoristas y de bienes de consumo, junto con las regulaciones de sostenibilidad que fomentan alternativas basadas en fibra. Las aplicaciones relacionadas con la impresión siguen enfrentándose a un declive estructural.

América Latina y Medio Oriente y África

El mercado de América Latina alcanzó una valoración de 200 millones de dólares en 2025. Se prevé que América Latina sea testigo de un crecimiento constante durante el período previsto, impulsado por el aumento del consumo de alimentos envasados y la expansión de las redes de distribución minorista. Brasil y México lideran la demanda regional debido a sus industrias de embalaje establecidas. La recuperación económica y los crecientes patrones de consumo de la clase media respaldan las aplicaciones del papel estucado. La creciente adopción de recubrimientos de barrera en envases de alimentos está contribuyendo aún más a la expansión del mercado.

El mercado de Oriente Medio y África representó 160 millones de dólares en 2025. Se espera que la región de Oriente Medio y África registre un crecimiento moderado, respaldado por la expansiónservicio de comidaindustrias e inversiones en infraestructura. La demanda de materiales de embalaje recubiertos está aumentando debido a la urbanización y al aumento de las importaciones de bienes de consumo. Si bien la base de fabricación de papel sigue siendo más pequeña en comparación con otras regiones, las estrategias de sustitución de importaciones y la localización de envases están mejorando las perspectivas del mercado.

Mercado de materiales de revestimiento de papel del CCG

El mercado del CCG representará alrededor de 0,05 mil millones de dólares en 2026, lo que representa aproximadamente el 2,0% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación de productos y las asociaciones estratégicas promueven el crecimiento de los actores clave del mercado

Los actores clave de la industria se centran en la innovación de productos, tecnologías de recubrimiento sostenibles, expansión de capacidad y asociaciones estratégicas para fortalecer el posicionamiento en el mercado. Las inversiones en revestimientos de barrera a base de agua y formulaciones de base biológica están aumentando. Las empresas también están mejorando las cadenas de suministro regionales y participando en fusiones y adquisiciones para ampliar su presencia global y sus capacidades técnicas.

LISTA DE EMPRESAS CLAVE DE MATERIALES DE RECUBRIMIENTO DE PAPEL PERFILADAS

- BASF SE(Alemania)

- Omya AG (Suiza)

- Dow Inc. (EE. UU.)

- Compañía química Eastman(A NOSOTROS.)

- Ashland Inc. (Estados Unidos)

- Arkema S.A. (Francia)

- Michelman, Inc.(A NOSOTROS.)

- Imerys S.A.(Francia)

- Solvay S.A. (Bélgica)

- Kemira Oyj (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Mitsubishi Chemical Corporation (MCC) anunció el desarrollo de una tecnología de recubrimiento de papel sin PFAS utilizando su propiedad SoarnoL™etilenoresina de alcohol vinílico (EVOH). La solución ofrece propiedades superiores de barrera contra el oxígeno y el aceite, incluso después de plegarse o doblarse, lo que la posiciona como una alternativa de alto rendimiento para envases ecológicos para servicios alimentarios.

- Mayo de 2025:BASF y Metpack presentaron Ezycompost, una innovadora solución de recubrimiento de cartón basada en el biopolímero ecovio® 70 PS14H6 de BASF. El producto está certificado para ser compostable en el hogar y ofrece un fuerte rendimiento de barrera contra la humedad, lo que lo hace muy adecuado para aplicaciones de envasado de alimentos sostenibles.

- Octubre de 2024:UPM Specialty Papers y Eastman lanzaron conjuntamente una solución de papel compostable recubierto de biopolímero diseñada para aplicaciones de envasado de alimentos. El producto integra los aditivos Solus™ de Eastman con la tecnología de polímeros BioPBS para proporcionar una mayor resistencia a la grasa y al oxígeno y, al mismo tiempo, respaldar los objetivos de envasado sostenible.

- Agosto de 2024:Siegwerk lanzó CIRKIT NATUBAR CT 4326, un recubrimiento a base de agua formulado a partir de materias primas naturales que ofrece una eficaciagrasay el desempeño de la barrera petrolera. La solución está diseñada para respaldar aplicaciones de embalaje de papel sostenibles y cumple con la Directiva europea sobre plásticos de un solo uso (SUPD), lo que permite a los fabricantes hacer la transición hacia alternativas basadas en fibra.

COBERTURA DEL INFORME

El análisis del mercado global de materiales de revestimiento de papel proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de papel, material, industria de uso final y región |

| Por tipo de papel |

|

| Por materiales |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.320 millones de dólares en 2025 y se prevé que alcance los 3.610 millones de dólares en 2034.

Con una tasa compuesta anual del 5,0%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

La industria de uso final de envases lideró el mercado en 2025.

Según el tipo de papel, se espera que el papel y cartón para embalaje crezca a la tasa compuesta anual más rápida durante el período de pronóstico.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El rápido crecimiento de la demanda de envases y comercio electrónico impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados