Tamaño del mercado de alternativas de PFAS, participación y análisis de la industria, por química (a base de silicona, a base de hidrocarburos, a base de acrílico, de base biológica, a base de poliuretano y otros), por uso final (envases, pinturas y revestimientos, textiles y prendas de vestir, extinción de incendios, bienes de consumo y cuidado personal, fabricación industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de alternativas de PFAS y perspectivas futuras

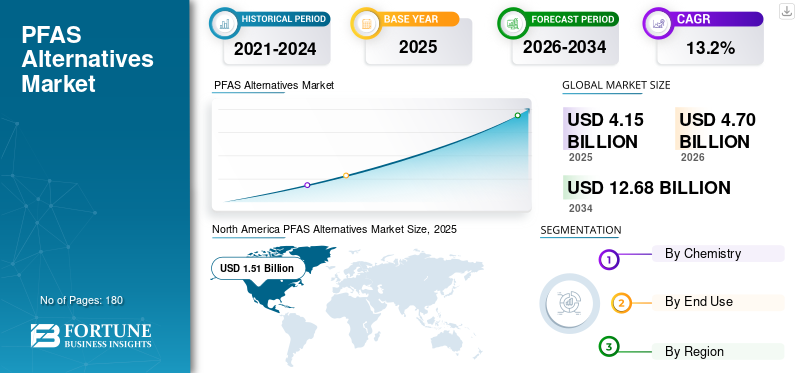

El tamaño del mercado de alternativas a las PFAS se valoró en 4,15 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,70 mil millones de dólares en 2026 a 12,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,2% durante el período previsto. América del Norte dominó el mercado de alternativas a las PFAS con una participación de mercado del 36,38% en 2025.

Las alternativas a las sustancias perfluoralquiladas y polifluoroalquiladas (PFAS) son materiales especiales, productos químicos y plataformas tecnológicas diseñadas para reemplazar las sustancias fluoradas utilizadas para resistir el agua, el aceite, la grasa, el calor, los productos químicos y las manchas en múltiples industrias. Estas alternativas incluyen tensioactivos sin flúor,siliconaproductos químicos de base química, ceras de hidrocarburos, recubrimientos de base biológica, recubrimientos cerámicos y sol-gel, tratamientos de superficies con plasma y espumas contra incendios sin flúor. Se utilizan cada vez más en aplicaciones que incluyen industrias textiles, revestimientos, espumas contra incendios, electrónica, cuidado personal, bienes de consumo y envasado de alimentos, donde las presiones para eliminar las PFAS están aumentando.

El mercado está siendo impulsado por un escrutinio regulatorio cada vez más estricto, crecientes preocupaciones ambientales y de salud relacionadas con los persistentes “productos químicos permanentes” y una mayor demanda por parte de las marcas y fabricantes de sistemas de materiales más seguros, conformes y sostenibles. Las medidas reglamentarias en la UE y los EE. UU., incluidas las restricciones a las PFAS en las espumas contra incendios y las iniciativas más amplias de gestión de las PFAS, están acelerando la transición hacia alternativas.

Las empresas de productos químicos especializados, los innovadores de recubrimientos dan forma al mercado global y los proveedores de tecnología sin flúor se centran en una sustitución más segura en embalajes, textiles, recubrimientos, espumas contra incendios y aplicaciones industriales. Las empresas líderes que operan en el mercado incluyen Dow, Evonik, Clariant, Ensinger y Fraunhofer, que ofrecen soluciones certificadas. Estos actores están fortaleciendo sus carteras a través de recubrimientos sin PFAS, repelentes sin flúor, tensioactivos no fluorados y tecnologías de barrera alternativas para satisfacer la creciente demanda regulatoria y de los clientes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ALTERNATIVAS DE PFAS

El cambio hacia productos químicos sin flúor es una tendencia destacada del mercado

El mercado está siendo testigo de un fuerte cambio hacia productos químicos libres de flúor a medida que los fabricantes de envases, textiles, revestimientos, extinción de incendios y bienes de consumo reducen la dependencia de sustancias fluoradas persistentes. Las empresas están desarrollando cada vez más productos a base de silicona, acrílicos, hidrocarburos,poliuretanoAlternativas de base biológica y biológica que pueden ofrecer resistencia al agua, resistencia a la grasa, protección de superficies y durabilidad sin persistencia ambiental a largo plazo. Esta tendencia es particularmente visible en los envases de alimentos y la indumentaria, donde los propietarios de marcas están bajo presión para cumplir con los compromisos de sostenibilidad y evitar futuros riesgos de cumplimiento. Como resultado, la innovación de productos está pasando del simple reemplazo químico a la ingeniería de desempeño para aplicaciones específicas, lo que permite a los proveedores crear formulaciones más seguras adaptadas a cada requisito de uso final, impulsando así la demanda de productos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

[2doAfsKUDe]

Se espera que el endurecimiento de las regulaciones sobre PFAS y la mayor conciencia ambiental impulsen el crecimiento del mercado

El endurecimiento de las regulaciones sobre PFAS en América del Norte, Europa y otros mercados importantes se está convirtiendo en un motor principal para el crecimiento del mercado de alternativas a PFAS. Se espera que los requisitos de cumplimiento más estrictos y la creciente preferencia por materiales respetuosos con el medio ambiente aceleren la sustitución a gran escala con el tiempo. Los gobiernos de las principales economías están restringiendo cada vez más el uso de PFAS en envases en contacto con alimentos, espumas contra incendios, textiles,productos cosméticos, recubrimientos y productos de consumo debido a diversos problemas de salud relacionados con su persistencia, bioacumulación y posibles impactos en la salud. Esto está empujando a los fabricantes y propietarios de marcas a reemplazar los productos químicos fluorados con alternativas más seguras, como soluciones a base de silicona, acrílicas, de hidrocarburos, biológicas y otras soluciones sin flúor. Además, la creciente conciencia de los consumidores sobre los “productos químicos permanentes” está alentando a las empresas a reformular productos, fortalecer las afirmaciones de sostenibilidad y reducir los riesgos de responsabilidad a largo plazo. Por lo tanto, se espera que los requisitos de cumplimiento más estrictos y la creciente preferencia por materiales ambientalmente responsables impulsen el crecimiento del mercado durante el período previsto.

- La UE está actuando enérgicamente a través de un enfoque horizontal (prohibiendo todo el grupo) bajo REACH, mientras que EE.UU. está utilizando una combinación de legislación ambiental (CERCLA) y gestión de sustancias químicas (TSCA) para atacar las PFAS de alta prioridad.

RESTRICCIONES DEL MERCADO

Los mayores costos de reformulación y la complejidad de la validación desaceleran la adopción comercial

Los mayores costos de reformulación y los requisitos de validación técnica siguen siendo restricciones clave para el mercado. Históricamente, las sustancias químicas de los PFAS han ofrecido una combinación única de repelencia al aceite, resistencia al agua, estabilidad química, resistencia al calor y durabilidad, lo que dificulta el reemplazo directo en varias aplicaciones de alto rendimiento. Los materiales alternativos a menudo requieren pruebas exhaustivas para confirmar el rendimiento, la seguridad, la compatibilidad del procesamiento, la durabilidad y la aceptación regulatoria antes de su uso comercial. Esto aumenta los plazos de desarrollo y aumenta los costos para los fabricantes, especialmente en recubrimientos, fabricación industrial, electrónica y aplicaciones de extinción de incendios. Además, algunas alternativas pueden necesitar ajustes de equipos o sistemas multiquímicos para lograr resultados comparables. Por lo tanto, la adopción puede ser más lenta cuando la falla en el desempeño conlleva riesgos operativos, de seguridad o de cumplimiento.

OPORTUNIDADES DE MERCADO

El creciente alcance de alternativas de química ecológica y de base biológica en envases y textiles crea oportunidades lucrativas

Las alternativas de química ecológica y de base biológica están creando grandes oportunidades en el mercado, particularmente en los envases y textiles. Los productores de envases de alimentos buscan activamente materiales de barrera renovables y más seguros que puedan proporcionar resistencia a la grasa, el aceite y la humedad sin aditivos fluorados. Similarmente,vestiry los fabricantes de textiles técnicos están adoptando acabados repelentes al agua duraderos y sin flúor para cumplir los objetivos de sostenibilidad de la marca y la preferencia de los consumidores por productos más seguros. Las innovaciones en recubrimientos de origen vegetal, bioceras, barreras de polisacáridos, híbridos de silicona y otras sustancias químicas de baja toxicidad están ampliando el alcance comercial del reemplazo de PFAS. Por lo tanto, se espera que los proveedores que puedan equilibrar el rendimiento, el costo, la componibilidad y el cumplimiento normativo capturen atractivas oportunidades de crecimiento en los próximos años.

Análisis de segmentación

Por química

Las alternativas a base de silicona dominan el mercado debido a su sólido desempeño en aplicaciones de repelencia y protección de superficies

Basado en la química, el mercado se segmenta en base de silicona,hidrocarburo-de base acrílica, de base biológica, de poliuretano y otros.

Las alternativas a base de silicona representan la mayor parte del mercado, debido a su fuerte repelencia al agua, estabilidad térmica, flexibilidad y compatibilidad con aplicaciones de revestimientos, textiles, cuidado personal, embalajes y tratamiento de superficies industriales. Estos materiales son cada vez más preferidos cuando los formuladores necesitan soluciones no fluoradas con una durabilidad confiable y un posicionamiento de cumplimiento más seguro. Su uso en revestimientos de barrera, agentes desmoldantes, selladores y acabados protectores continúa expandiéndose a medida que los fabricantes se alejan de las químicas tradicionales de PFAS.

Las alternativas de PFAS de base biológica están surgiendo como una de las de más rápido crecimiento a medida que las marcas, los convertidores de envases, los fabricantes de textiles y los formuladores de recubrimientos priorizan los materiales renovables y de menor toxicidad. Estas alternativas están ganando terreno en envases en contacto con alimentos, revestimientos de papel, textiles y productos orientados al consumidor donde las afirmaciones de sostenibilidad y el cumplimiento normativo influyen fuertemente en la selección de materiales. Aunque la optimización del rendimiento sigue siendo importante, las bioquímicas se están beneficiando de la creciente inversión en plataformas de química verde y la innovación de materiales circulares, lo que impulsa su demanda a una tasa compuesta anual del 14,9 % durante el período 2026-2034.

El segmento de otros incluye alternativas emergentes y de aplicaciones específicas, como recubrimientos cerámicos, sistemas sol-gel, tratamientos con plasma, mezclas de cera, aditivos especiales y tecnologías híbridas no fluoradas. Estas soluciones a menudo se desarrollan para aplicaciones específicas donde los químicos de reemplazo convencionales pueden no satisfacer completamente las necesidades de rendimiento del uso final. La demanda está respaldada por la innovación en electrónica, procesamiento industrial, recubrimientos de alta barrera y tecnologías especializadas de modificación de superficies. Se prevé que el segmento crezca a una tasa compuesta anual del 11,6% durante el período previsto, ya que sigue siendo importante para las estrategias de sustitución personalizadas.

Por uso final

Los envases lideran debido a la eliminación acelerada de PFAS en envases para el consumidor y en contacto con alimentos

Según el uso final, el mercado se segmenta en envases,pinturas y revestimientos, textiles y prendas de vestir, extinción de incendios, bienes de consumo y cuidado personal, fabricación industrial y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los envases representaron la mayor cuota de mercado de alternativas a las PFAS en 2025, respaldados por la rápida sustitución de grasas fluoradas y recubrimientos resistentes al agua en envases de alimentos, productos de fibra moldeada, envoltorios de papel, contenedores desechables y formatos de envases para el consumidor. Los propietarios de marcas, los convertidores de envases y las empresas de servicios alimentarios están cambiando cada vez más hacia sistemas de barrera a base de silicona, acrílico, hidrocarburos y biológicos para cumplir con los requisitos reglamentarios y de los minoristas. Dado que los envases siguen siendo una de las áreas de exposición a PFAS más visibles y altamente reguladas, se espera que la demanda de alternativas más seguras se mantenga fuerte.

Los textiles y las prendas de vestir están surgiendo como una de las áreas de uso final más dinámicas, impulsadas por la sustitución de acabados repelentes al agua duraderos a base de PFAS en prendas de exterior, ropa deportiva, uniformes, tapicería,calzadoy tejidos técnicos. Los fabricantes están adoptando cada vez más repelentes sin flúor, tratamientos a base de silicona, sistemas de cera y acabados de base biológica para mantener la resistencia al agua y al mismo tiempo mejorar el posicionamiento en materia de sostenibilidad. El segmento también se está beneficiando de las restricciones químicas a nivel de marca y la preferencia de los consumidores por materiales de vestimenta más seguros, lo que impulsa el crecimiento del segmento a una tasa compuesta anual del 14,3%.

La lucha contra incendios es un área crítica de sustitución de las alternativas a las PFAS, particularmente debido a la eliminación gradual de las espumas acuosas formadoras de películas que contienen tensioactivos fluorados. Los aeropuertos, las instalaciones de defensa, las plantas industriales, los departamentos de bomberos municipales, los sitios de petróleo y gas y las agencias de respuesta a emergencias están haciendo una transición cada vez mayor hacia sistemas de espuma sin flúor. Sin embargo, la adopción requiere validación del rendimiento, comprobaciones de compatibilidad de equipos y ajustes de capacitación, que pueden moderar el ritmo de reemplazo en algunos entornos de alto riesgo. Por lo tanto, se proyecta que el segmento registre una CAGR del 12,0% de 2026 a 2034.

Perspectivas regionales del mercado de alternativas PFAS

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

North America PFAS Alternatives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó los 1.120 millones de dólares en 2025, creciendo a la CAGR regional más rápida del 13,9% hasta 2034. El crecimiento de la región está respaldado por la expansión de la actividad manufacturera, el aumento de los requisitos de cumplimiento impulsados por las exportaciones y la creciente adopción de materiales libres de PFAS en embalajes, textiles, electrónica, revestimientos y aplicaciones industriales. China y la India están surgiendo como importantes centros de demanda a medida que las marcas y los reguladores globales impulsan las cadenas de suministro hacia sistemas químicos más seguros. Además, la producción textil a gran escala, la conversión de envases y la capacidad de fabricación industrial en toda Asia Pacífico están creando grandes oportunidades para químicas alternativas.

Mercado de alternativas de PFAS de China

China representó aproximadamente 690 millones de dólares en 2026, lo que representa alrededor del 14,7% de las ventas mundiales. La posición del país está respaldada por su granembalaje, base de fabricación de textiles, revestimientos, electrónica y bienes de consumo. A medida que los fabricantes orientados a la exportación enfrentan requisitos más estrictos relacionados con los PFAS de América del Norte y Europa, la demanda de alternativas libres de flúor que cumplan con las normas está aumentando tanto en aplicaciones industriales como de consumo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de alternativas de PFAS de India

Se prevé que el mercado de la India alcance los 100 millones de dólares en 2026, lo que contribuirá con casi el 2,2 % de los ingresos mundiales. El crecimiento del mercado se ve respaldado por el aumento del consumo de envases,textilproducción, fabricación de productos de cuidado personal y demanda de recubrimientos industriales. Si bien la adopción se encuentra en una etapa más temprana en comparación con China, se espera que India se beneficie de una mayor conciencia regulatoria, requisitos de abastecimiento de marcas multinacionales y una creciente demanda de sustitutos de materiales más seguros en industrias vinculadas a la exportación.

América del norte

América del Norte tuvo la mayor participación con un valor de mercado de 1,51 mil millones de dólares en 2025, creciendo a una CAGR del 12,6% hasta 2034. La región representa la mayor base de demanda para el mercado, respaldada por acciones regulatorias más estrictas, una creciente presión de litigios y una sustitución temprana en embalajes, textiles, espumas contra incendios, revestimientos y productos de consumo. La demanda es particularmente fuerte en envases en contacto con alimentos y aplicaciones de espumas contra incendios sin flúor, donde las restricciones a nivel federal y estatal están acelerando la reformulación. La presencia de grandes empresas químicas, marcas de consumo y convertidores de envases respalda aún más una adopción más rápida de soluciones sin PFAS en todas las aplicaciones comerciales.

Mercado de alternativas de PFAS de EE. UU.

El mercado estadounidense representará aproximadamente 1.470 millones de dólares en 2026, lo que representa alrededor del 31,3% de las ventas globales. El país sigue siendo el mercado más grande a nivel mundial, impulsado por las prohibiciones de PFAS a nivel estatal, las restricciones químicas impulsadas por los minoristas y la creciente adopción de alternativas libres de PFAS enenvasado de alimentos, indumentaria, extinción de incendios, cosméticos y productos industriales.

Europa

Europa alcanzó los 1.250 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 13,6% durante el período previsto. La región es uno de los mercados más impulsados por la regulación de las alternativas a las PFAS, con una demanda respaldada por amplias propuestas de restricción de las PFAS, políticas de seguridad química y sólidos objetivos de sostenibilidad en embalajes, textiles, revestimientos y bienes de consumo. Los fabricantes de la Unión Europea están reemplazando cada vez más las sustancias fluoradas por alternativas a base de silicona, de base biológica, acrílicas y de hidrocarburos para cumplir con los requisitos de cumplimiento y los estándares de gestión de sustancias químicas a nivel de marca.

Mercado de alternativas de PFAS de Alemania

Alemania alcanzará casi 220 millones de dólares en 2026, lo que representa alrededor del 4,7% de la demanda mundial. El crecimiento está respaldado por la sólida base de fabricación industrial, el sector de recubrimientos, la cadena de suministro automotriz, la industria del embalaje y el enfoque regulatorio del país en alternativas químicas más seguras. Los fabricantes alemanes están adoptando cada vez más materiales libres de PFAS en revestimientos industriales, componentes de ingeniería,embalaje de consumoy aplicaciones de acabado textil para alinearse con los objetivos de transición química de la UE.

Mercado de alternativas de PFAS del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 110 millones de dólares en 2026, lo que representa alrededor del 2,3 % de los ingresos globales. La demanda se ve respaldada por una mayor conciencia sobre las sustancias químicas persistentes, los requisitos de sostenibilidad de los minoristas y la reformulación gradual de envases, cosméticos, textiles y bienes de consumo.

América Latina

América Latina alcanzó los 160 millones de dólares en 2025 y se espera que crezca con una tasa compuesta anual del 12,0% durante el período previsto. La región representa un mercado en desarrollo pero en expansión gradual para las alternativas a las PFAS, con una demanda concentrada en embalajes, bienes de consumo, textiles, revestimientos y aplicaciones industriales seleccionadas. La adopción está determinada más por el cumplimiento de las marcas multinacionales y los requisitos de los mercados de exportación que por regulaciones nacionales muy avanzadas sobre PFAS. Sin embargo, la creciente concienciación sobre productos químicos más seguros yembalaje sostenibleSe espera que apoye un crecimiento regional estable.

Mercado de alternativas de PFAS de Brasil

Se espera que Brasil alcance los 0,07 mil millones de dólares en 2026, lo que representa alrededor del 1,5% de las ventas globales. El país es el principal mercado latinoamericano, respaldado por su importante base de embalaje, cuidado personal, bienes de consumo, textiles y fabricación industrial. Se espera que la demanda de alternativas a las PFAS aumente a medida que los productores nacionales se alineen con los estándares de marcas globales y los requisitos de productos vinculados a la sostenibilidad.

Medio Oriente y África

Oriente Medio y África alcanzaron los 110 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 11,7 % hasta 2034. La región actualmente tiene una participación menor del mercado, con una demanda vinculada principalmente a la fabricación industrial,petróleo y gasaplicaciones de seguridad, espumas contra incendios, embalajes y revestimientos relacionados con la construcción. La adopción es comparativamente gradual debido a una menor presión regulatoria. Aún así, están surgiendo oportunidades a medida que aeropuertos, instalaciones industriales y empresas multinacionales comienzan a cambiar hacia sistemas de espuma sin flúor y alternativas de materiales más seguras.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación material y las asociaciones estratégicas están remodelando el posicionamiento competitivo

El mercado de alternativas a las PFAS está moderadamente fragmentado, y la competencia está determinada por la experiencia en productos químicos especializados, las capacidades de formulación para aplicaciones específicas y el desarrollo de productos que cumplen con las normas. Los principales actores a nivel mundial incluyen Dow, Evonik, Clariant, Ensinger y Fraunhofer, respaldados por varios proveedores emergentes que se centran en recubrimientos, repelentes, auxiliares de procesamiento de polímeros y espumas contra incendios sin flúor. Las empresas están adoptando cada vez más estrategias como el lanzamiento de productos libres de PFAS, la reformulación de carteras, inversiones en química verde, asociaciones con convertidores de envases y textiles y la expansión de soluciones de espumas libres de flúor. La innovación se centra principalmente en igualar el rendimiento similar al de las PFAS en resistencia a la grasa, repelencia al agua, durabilidad, eficiencia de procesamiento y extinción de incendios, al tiempo que se reduce la persistencia ambiental. A medida que se intensifica la presión regulatoria, las inversiones en productos químicos de base biológica, sistemas basados en silicona, alternativas acrílicas y tensioactivos no fluorados están remodelando el posicionamiento competitivo y acelerando la sustitución en envases, textiles, revestimientos y aplicaciones industriales.

LISTA DE EMPRESAS CLAVE DE ALTERNATIVAS DE PFAS PERFILADAS

- Archroma (Suiza)

- Clariant(Suiza)

- Dow (Estados Unidos)

- cantante(Alemania)

- Evonik(Alemania)

- Fraunhofer(Alemania)

- Kemira Oyj (Finlandia)

- Örlikon (Suiza)

- Solenis (Estados Unidos)

- Victrex (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Taplin Group obtuvo un contrato por valor de aproximadamente 0,11 millones de dólares del Aeropuerto Internacional MBS para la descontaminación de PFAS y el apoyo a la transición de los sistemas AFFF a espumas contra incendios sin flúor. El proyecto incluye el suministro de 680 galones de espuma sin flúor y pruebas de vehículos de extinción de incendios para cumplir con los requisitos de la FAA.

- Noviembre de 2025:Rely FX lanzó el extintor de incendios de espuma portátil sin flúor P2.5SFFF, que utiliza NUFOAM, una solución de agente de espuma sin PFAS para la extinción de incendios de Clase A y Clase B. El producto está posicionado para soportar aplicaciones portátiles de seguridad contra incendios a medida que los usuarios abandonan los sistemas de espuma que contienen PFAS.

- Septiembre de 2025:INX International e Impermea Materials se asociaron para escalar la distribución de OLEO-PAK 4100, un recubrimiento libre de PFAS y plástico para envases de alimentos reciclables y compostables. La colaboración tiene como objetivo ampliar el acceso a recubrimientos de barrera sostenibles en toda la red de embalaje de INX.

- Junio de 2025:Clariant lanzó su línea de productos AddWorks PPA, una nueva generación de auxiliares de procesamiento de polímeros sin PFAS para aplicaciones de extrusión de poliolefinas. La solución está diseñada para reemplazar los convencionales.fluoropolímeroauxiliares de procesamiento a base de al mismo tiempo que respaldan el control de la fractura por fusión, la eficiencia de la extrusión y la calidad de la película en aplicaciones de embalaje y contacto con alimentos.

- Abril de 2025:Perimeter Solutions presentó el concentrado de espuma Clase A/B sin flúor SOLBERG SPARTAN al 1% en la FDIC 2025 en los EE. UU. El producto está diseñado para escenarios de incendio amplios, incluidos incendios de estructuras, bosques, vehículos, gasolina y contenedores de basura, lo que fortalece la cartera de espumas sin flúor de la empresa.

COBERTURA DEL INFORME

El análisis de mercado de alternativas a PFAS proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,2 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por química, uso final y región |

| Por química |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 4.150 millones de dólares en 2025 y se prevé que alcance los 12.680 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 1.120 millones de dólares.

Con una tasa compuesta anual del 13,2%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final de envases es líder en el mercado.

El endurecimiento de las regulaciones globales sobre PFAS y la creciente conciencia ambiental están impulsando el crecimiento del mercado.

Dow, Evonik, Clariant, Ensinger y Fraunhofer son algunos de los actores destacados del mercado.

América del Norte tuvo la mayor cuota de mercado en 2025.

Se espera que el cambio hacia productos químicos sin flúor favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.