Tamaño del mercado de fibra de carbono basada en brea, participación y análisis de la industria, por tipo de módulo (estándar, intermedio y alto), por aplicación (aeroespacial y de defensa, automotriz, energía eólica, deportes y ocio, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

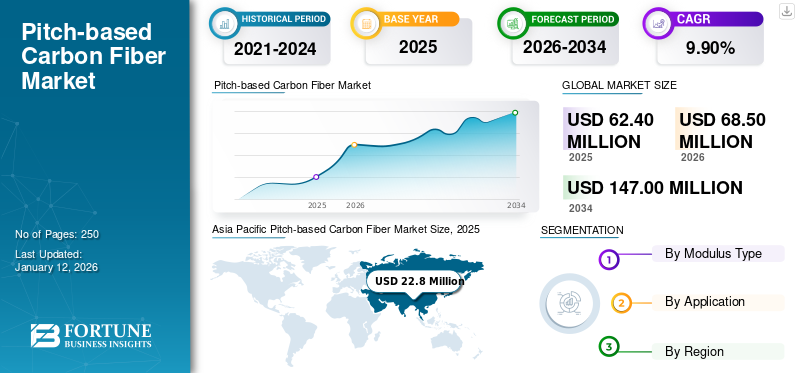

El tamaño del mercado mundial de fibra de carbono a base de brea se valoró en 62,4 millones de dólares en 2025. Se prevé que el mercado crezca de 68,5 millones de dólares en 2026 a 147 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,90% durante el período previsto. Asia Pacífico dominó el mercado de fibra de carbono a base de brea con una cuota de mercado del 37,00% en 2025.

La fibra de carbono a base de brea es un tipo de fibra de carbono producida a partir de brea, un material viscoelástico derivado de la destilación de sustancias a base de carbono como el carbón, el petróleo crudo y la materia vegetal. La brea fue una de las primeras opciones consideradas para los precursores de fibra de carbono debido a su alto rendimiento de carbono del 85%. Un beneficio clave de utilizar brea como precursor es que produce fibras de carbono de módulo ultraalto debido al tamaño significativamente mayor de los cristalitos de grafito. Estas fibras de carbono son conocidas por su alto módulo y conductividad térmica, lo que es particularmente adecuado para aplicaciones que requieren altas relaciones resistencia-peso, como en las industrias aeroespacial y automotriz.

Se prevé que el mercado crezca principalmente debido a la creciente demanda de materiales estructurales livianos que puedan usarse en áreas de aplicaciones de alto rendimiento como la aviación y la movilidad eléctrica. Emplear componentes estructurales livianos envehículo eléctricoEl avión aumenta el rendimiento y mejora la eficiencia del combustible. Además, las fibras de carbono basadas en brea generalmente ofrecen un módulo y una conductividad térmica más altos en comparación con las fibras basadas en PAN, lo que las convierte en una opción ideal en áreas de aplicaciones que exigen rendimiento y que impulsarán el crecimiento del mercado durante el período de pronóstico.

- En marzo de 2025, GE Aerospace planeó invertir alrededor de mil millones de dólares en sus fábricas y cadena de suministro de EE. UU. para mejorar sus capacidades de fabricación y satisfacer la creciente demanda de nuevas piezas y materiales innovadores necesarios para el futuro de los vuelos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de productos aeroespaciales y de defensa impulsará el crecimiento del mercado

El mercado global está experimentando una expansión significativa, impulsada por sus propiedades distintivas esenciales para aplicaciones aeroespaciales y de defensa. La fibra de carbono se utiliza ampliamente en entornos aeroespaciales y de defensa debido a su excelente relación resistencia-peso, durabilidad y resistencia a la fatiga y la corrosión. Esto lo hace perfectamente adecuado para aplicaciones que requieren minimizar el peso y mantener la integridad estructural, incluidas estructuras de aviones, vehículos de defensa y sistemas de armas. En los aviones, se utiliza en el fuselaje, las alas y las colas para reducir el peso, lo que se traduce en eficiencia de combustible y reducción de emisiones. Además, mejora el rendimiento y la longevidad de drones y diversos vehículos aéreos no tripulados. En consecuencia, la demanda de este producto está aumentando en los sectores aeroespacial y de defensa, lo que impulsará el mercado global basado en la brea.mercado de fibra de carbonocrecimiento durante todo el período de pronóstico.

- Según el Ministerio de Aviación Civil, a medida que crece la industria mundial de drones, se espera que la industria india de drones alcance los 1.900 millones de dólares en 2026.

RESTRICCIONES DEL MERCADO

El creciente reciclaje y las preocupaciones medioambientales pueden obstaculizar el crecimiento del mercado

La producción de fibra de carbono a base de brea plantea preocupaciones medioambientales debido a su proceso que consume mucha energía, su dependencia de combustibles fósiles y su importante generación de residuos. Específicamente, la etapa de hilatura precursora, el alto consumo de energía durante la carbonización y la dificultad de reciclaje contribuyen a su impacto ambiental. El proceso de producción genera importantes residuos, incluidos restos de fibra y subproductos químicos. Además, la fibra de carbono, al ser un producto no biodegradable, dificulta la gestión de residuos de fabricación y productos al final de su vida útil. El reciclaje de fibras a base de brea puede resultar difícil debido al desafío de separarlas delresinamatriz y el potencial de degradación durante el proceso de reciclaje. Los métodos tradicionales, incluida la molienda, pueden degradar las fibras, reduciendo su calidad y resistencia. Sin embargo, se están realizando investigaciones para desarrollar métodos de reciclaje más eficientes y sostenibles. Por lo tanto, el reciclaje y los impactos ambientales antes mencionados pueden obstaculizar la adopción del producto en el corto plazo.

Además, la naturaleza costosa del procesamiento de brea mesofásica en fibra de carbono, junto con pasos complejos de pirólisis y grafitización, da como resultado altos precios de los productos, lo que limita su uso en aplicaciones de mercado masivo. Además, los nuevos participantes enfrentan altos costos de I+D, requisitos de conocimientos técnicos y barreras de procesos patentados, lo que hace que el mercado sea intensivo en capital y consolidado. Tales factores pueden restringir su adopción y producción a gran escala en el corto plazo, creando más desafíos para que el mercado florezca.

OPORTUNIDADES DE MERCADO

Aumento en la adopción de vehículos eléctricos para crear oportunidades lucrativas en el mercado

En los últimos tiempos, la fibra de carbono ha transformado la fabricación de automóviles. La fibra de carbono a base de brea es excepcionalmente resistente y liviana. Los componentes de fibra de carbono se utilizan ampliamente en la fabricación de automóviles deportivos de alto rendimiento, vehículos de lujo y automóviles eléctricos. Su increíble fuerza, peso reducido y resistencia al calor lo convierten en una opción perfecta para aplicaciones de alto rendimiento, incluida la producción de automóviles eléctricos. Un factor clave es su característica de ligereza; La fibra de carbono es hasta cinco veces más ligera que el acero y ofrece una resistencia similar, lo que la convierte en un material excelente para los fabricantes de vehículos eléctricos. Al utilizar este material compuesto en componentes estructurales de vehículos tradicionales, los fabricantes pueden reducir considerablemente el peso total de un automóvil, mejorando la eficiencia del combustible y el rendimiento. Además, su aplicación en coches eléctricos puede mejorar su autonomía y eficiencia, posicionándolos como una alternativa más ecológica a los convencionales.gasolina-vehículos propulsados. Por lo tanto, el aumento en la adopción de vehículos eléctricos creará oportunidades lucrativas en el mercado.

- Según la Agencia Internacional de Energía, en 2023 se matricularon alrededor de 14 millones de vehículos eléctricos nuevos en todo el mundo.

TENDENCIAS DEL MERCADO DE FIBRA DE CARBONO A BASE DE PITCH

Impulso creciente hacia la energía eólica para impulsar el crecimiento del mercado

La transición global hacia las energías renovables, en particular la energía eólica, está impulsando significativamente el crecimiento del mercado de fibra de carbono a base de brea. Las fibras a base de brea son conocidas por su alta resistencia y rigidez, lo que las convierte en una materia prima crucial para aplicaciones de energía eólica, en particular para las palas de turbinas eólicas. Mejoran la integridad estructural y la durabilidad de las palas, lo que da lugar a turbinas eólicas más grandes y eficientes. Las fibras de carbono, incluidas las basadas en brea, son cruciales para reforzar las tapas del larguero de la pala, que son componentes estructurales críticos. Estas propiedades excepcionales evitan la deformación de las palas y garantizan que puedan resistir las fuerzas del viento y la fatiga. Por lo tanto, el creciente impulso mundial de la energía eólica impulsará el crecimiento del mercado durante el período previsto.

- Según el Departamento de Energía de Estados Unidos, la energía eólica es la mayor fuente deenergía renovableen los EE. UU., lo que representa aproximadamente el 10% de la producción de energía de los EE. UU.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de módulo

El segmento alto mantuvo una participación dominante debido a sus propiedades equilibradas

Según el tipo de módulo, el mercado se segmenta en estándar, intermedio y alto.

El segmento alto tuvo la mayor participación de mercado mundial de fibras de carbono a base de brea en 2024. Las fibras de carbono a base de brea de alto módulo tienen una gran demanda debido a su excepcional resistencia, rigidez y conductividad térmica, lo que las hace ideales para aplicaciones exigentes como la aeroespacial, los equipos deportivos y la electrónica. Su alto módulo, resistencia y estabilidad térmica los hacen ideales para su uso en alas de aviones, fuselajes y piezas de motores, contribuyendo a la reducción de peso, la eficiencia del combustible y la seguridad. Como resultado, la demanda de fibras basadas en brea de alto módulo mantendrá su dominio durante todo el período de pronóstico.

Las fibras de carbono basadas en brea de módulo intermedio tienen demanda debido a sus propiedades únicas que las hacen adecuadas para una amplia gama de aplicaciones, particularmente en las industrias aeroespacial y automotriz. Estas fibras ofrecen un buen equilibrio entre resistencia, rigidez y peso, lo que las convierte en una opción rentable para muchas aplicaciones donde se necesitan materiales de alto rendimiento. Además de sus propiedades excepcionales, su eficacia para resistir las altas temperaturas impulsará significativamente su demanda durante el período de pronóstico.

Por aplicación

El segmento aeroespacial y de defensa domina el mercado debido a la alta utilización de fibras de carbono

Según la aplicación, el mercado se segmenta en aeroespacial y defensa, automoción, energía eólica, deportes y ocio, construcción y otros.

El segmento aeroespacial y de defensa tuvo la mayor participación de mercado global en 2024. Las fibras de carbono a base de brea se utilizan en el sector aeroespacial y de defensa debido a su resistencia excepcional, alta conductividad térmica y capacidad para soportar altas temperaturas y estrés mecánico. Estas propiedades los hacen ideales para aplicaciones críticas como sistemas de protección térmica, boquillas de cohetes y construcción de satélites, donde se requiere ligereza y alto rendimiento.compuestosson necesarios. Por lo tanto, el segmento aeroespacial y de defensa seguirá siendo un segmento de aplicación importante para el producto durante el período previsto.

La energía eólica se identifica como el segmento de más rápido crecimiento en el mercado global, particularmente impulsado por la combinación única de propiedades excepcionales de la fibra de carbono basada en brea, como alta resistencia, rigidez y baja densidad. Su conjunto único de propiedades permite la creación de palas largas y livianas que capturan más energía eólica sin comprometer la integridad estructural. Por lo tanto, la creciente demanda de más energía impulsará naturalmente el impulso del segmento de aplicaciones de energía eólica en los próximos años.

Perspectivas regionales del mercado de fibra de carbono basada en brea

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la mayor cuota de mercado mundial de fibra de carbono a base de brea en 2024, generando ingresos de mercado por valor de 20,2 millones de dólares. Asia Pacífico domina el mercado debido a la presencia de una industrialización masiva, una inversión significativa en fabricación avanzada y una demanda creciente de industrias clave como la automotriz y la aeroespacial. En Asia Pacífico, China domina el mercado regional debido a la enorme inversión del país en el sector aeroespacial y de defensa y al sector de vehículos eléctricos en continua expansión, que está impulsando la demanda de productos. Además, China es también el mercado de energía eólica más grande del mundo, lo que impulsa la demanda de fibras a base de brea. América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los USD 21,9 millones en 2025, representando el 35,00% de participación, y se espera que alcance los USD 23,8 millones en 2026.

- Según Global Energy Monitor, en 2023, la energía eólica y solar representaron alrededor del 37% de la capacidad eléctrica total del país.

América del norte

América del Norte se identifica como la segunda región más grande del mercado. Estados Unidos es un inversor líder en el mercado mundial de satélites, con un importante enfoque en aplicaciones comerciales y de seguridad nacional. Estados Unidos tiene una cantidad sustancial de satélites operativos, superando significativamente a cualquier otro país. Se prevé que la demanda de productos en América del Norte aumente, impulsada por enormes planes de inversión en la región.

- SoftBank Group Corp ha planeado invertir alrededor de mil millones de dólares en OneWeb Ltd, que está construyendo una constelación de satélites para mejorar el acceso global a la banda ancha.

Europa

El sector aeroespacial europeo diseña y produce aviones tanto civiles como militares,helicópteros, drones, motores aeronáuticos y diversos sistemas y equipos. También abarca empresas que ofrecen servicios de apoyo, incluidos mantenimiento y formación. El sector civil de la industria sirve como base del ecosistema aeroespacial y de defensa europeo y representa el 50% de sus ingresos anuales, al tiempo que crea empleo altamente cualificado y fomenta la innovación. Debido a una producción tan generalizada, se prevé que el mercado europeo crezca moderadamente durante el período previsto. En 2025, Europa generó 15,5 millones de dólares, lo que contribuyó con el 25,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 16,7 millones de dólares en 2026.

- Según la Comisión Europea, la aeronáutica civil proporciona 405.000 puestos de trabajo, genera 147.000 millones de dólares en ingresos y desempeña un papel destacado en las exportaciones.

América Latina

Se espera que el mercado latinoamericano crezca gradualmente, debido a sus inversiones enfocadas en la expansión de los servicios de datos, comunicaciones e Internet satelital. Se espera que el mercado crezca significativamente, impulsado por factores como la creciente demanda de conectividad de banda ancha, especialmente en las zonas rurales, y el uso de tecnología satelital para ayuda de emergencia y comunicaciones gubernamentales. Dado que las fibras de carbono se utilizan ampliamente para aplicaciones de gestión térmica en satélites, el mercado regional crecerá durante el período de pronóstico. América Latina contribuyó con el 2,30% del mercado global en 2025, con una valoración de USD 1,4 millones, y se proyecta que alcance los USD 1,6 millones en 2026.

Medio Oriente y África

Se espera que la demanda de productos en Medio Oriente y África crezca en una trayectoria ascendente, impulsada por la expansión de las industrias aeroespacial, automotriz y de artículos deportivos, así como por el impulso más amplio a las tecnologías sustentables. Las megainiciativas, incluidas Arabia Saudita Visión 2030 y Dubái 2040 - Plan Maestro Urbano y Desarrollo Sostenible, están destinadas a crear un entorno progresivo para el crecimiento del mercado. En 2025, Oriente Medio y África representaron 0,7 millones de dólares, lo que representa el 1,00% del mercado mundial, y se prevé que crezca a 0,7 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la capacidad y la innovación de productos seguirán siendo una estrategia clave en el mercado

El mercado global está parcialmente concentrado y empresas como Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray y Teijin Limited representan una participación de mercado significativa. Las principales empresas están bien posicionadas para lograr un crecimiento sustancial de los ingresos debido a la creciente necesidad de materiales livianos en los sectores aeroespacial y de defensa, automotriz y energético, especialmente la energía eólica. Los principales actores de la industria se están concentrando en ampliar sus capacidades de producción e invertir en investigación y desarrollo para satisfacer la creciente demanda de estos productos.

LISTA DE LLAVES EMPRESAS DE FIBRA DE CARBONO A BASE DE PITCH PERFILADAS

- Corporación Hexcel (EE. UU.)

- Corporación Kureha(Japón)

- Mitsubishi Chemical Fibra de carbono y compuestos, Inc.(Japón)

- Fibra de grafito Nippon Co., Ltd.(Japón)

- Syensqo (Bélgica)

- Tasuns Composite Technology Co., Ltd. (China)

- TEIJIN LIMITED (Japón)

- Toray Industries, Inc. (Japón)

- Compuesto Wanhoo (China)

- Zhengzhou Alfa Chemical Co., Ltd.(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2024:Jindal Advanced Materials (JAM), un productor de materiales compuestos, colaboró con la italiana MAE S.p.A. y planeaba invertir alrededor de 316 millones de dólares para establecer una planta de fibra de carbono con capacidad para producir 3.500 toneladas anuales.

- Octubre de 2023:Toray Industries Inc. amplió sus instalaciones de producción de fibras de carbono de alto módulo y remolque medio* en su filial francesa Toray Carbon Fibers Europe S.A. Esta medida se debe a la creciente demanda de fibra de carbono en Europa, impulsada por el avance hacia una sociedad neta cero.

- Diciembre de 2022:Hyosung Advanced Materials reveló que había logrado el desarrollo exitoso de fibra de carbono de ultra alta resistencia, acercándolo a la producción independiente de materiales aeronáuticos.

- Marzo de 2022:Materiales avanzados de Hyosunganunció que invertirá 38,5 millones de dólares para ampliar la producción de fibra de carbono en la planta de la empresa en JeonJu, Corea del Sur.

- Julio de 2021:Hexcel Corporation anunció que firmó un acuerdo con Dassault para suministrar preimpregnados de fibra de carbono para el programa Falcon 10X. Se prevé que la medida fortalecerá la asociación existente entre los dos líderes aeroespaciales.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 9,90% durante 2026-2034 |

|

Segmentación |

Por tipo de módulo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 62,4 millones de dólares en 2025 y se prevé que alcance los 147 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 22,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,90% durante el período previsto de 2026-2034.

El segmento aeroespacial y de defensa lideró el mercado por aplicación.

La creciente demanda de productos aeroespaciales y de defensa para impulsar el crecimiento del mercado.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray y Teijin Limited son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados