Tamaño del mercado de películas de poliéster, participación y análisis de la industria, por tipo (película de poliéster biaxialmente orientada (BOPET), película de poliéster metalizada y otras), por aplicación (embalaje, electricidad y electrónica, industrial, imágenes y fotografía, y otras) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

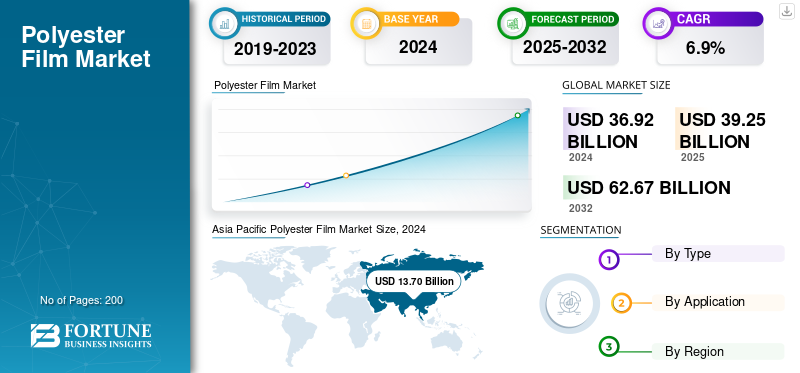

El tamaño del mercado mundial de películas de poliéster se valoró en 36,92 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 39,25 mil millones de dólares en 2025 a 62,67 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,9% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 37,11% en 2024.

La película de poliéster es una película plástica delgada y flexible hecha de tereftalato de polietileno (PET), un polímero termoplástico perteneciente a la familia del poliéster. Se produce mediante extrusión y orientación biaxial, donde la resina de PET fundida se estira en dirección transversal y de máquina para mejorar su resistencia, claridad y estabilidad dimensional. Es ampliamente reconocido por su alta resistencia a la tracción, resistencia a la humedad, baja permeabilidad al gas y excelentes características dieléctricas, lo que lo hace adecuado para embalaje y tecnología.

Aplicaciones técnicas. En envases, se utilizan para alimentos, bebidas yfarmacéuticoproductos debido a su capacidad para preservar la frescura y proteger contra factores ambientales. En aplicaciones industriales y electrónicas, las películas de éster se utilizan como materiales aislantes, sustratos para impresión y laminación, y componentes en circuitos flexibles y paneles solares.

El mercado de las películas de poliéster está impulsado por la creciente demanda de materiales de embalaje duraderos y livianos, particularmente en los sectores de alimentos, bebidas y farmacéutico. La expansión de la industria electrónica y eléctrica impulsa el uso de películas para aislamiento y circuitos flexibles. El creciente énfasis en materiales sostenibles y reciclables respalda la innovación de películas de PET reciclables y de base biológica. Además, los avances tecnológicos en los procesos de recubrimiento y metalización mejoran el rendimiento de las películas, ampliando las aplicaciones en los sectores solar, automotriz e industrial.

Además, el mercado abarca varios actores importantes, incluidos TEKRA, LLC., Ester Industries Limited, Jindal Films Limited, Kolon Industries y Mitsubishi Polyester Film GmbH. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de películas de poliéster CONCLUSIONES CLAVE

- Tamaño del mercado en 2024: 36,92 mil millones de dólares

- Tamaño del mercado en 2025: 39.250 millones de dólares

- Tamaño del mercado previsto para 2032: 62.670 millones de dólares

- CAGR: 6,9% entre 2025 y 2032

- Asia Pacífico dominó el mercado con una participación del 37,11% en 2024.

- El segmento de películas de poliéster biaxialmente orientado (BOPET) tenía la mayor cuota de mercado.

- Se proyecta que el segmento de envases tendrá una participación del 38,9% en 2025.

Asia Pacífico

13.700 millones de dólares en 2024. Fuerte crecimiento impulsado por la demanda de envases flexibles, la fabricación de productos electrónicos y las aplicaciones fotovoltaicas respaldadas por la rápida urbanización y la expansión del comercio electrónico.

Europa

7.110 millones de dólares en 2025. Impulsado por estrictas regulaciones de sostenibilidad y una fuerte demanda de los sectores de embalaje, electrónica y energías renovables.

América del norte

10.820 millones de dólares en 2025. Crecimiento respaldado por la demanda de envases de alto rendimiento y la expansión de las industrias de vehículos eléctricos, solar y electrónica.

A NOSOTROS.

9.090 millones de dólares en 2025. Demanda impulsada por envases de alimentos y bebidas, películas aislantes eléctricas e iniciativas de envases sostenibles.

Porcelana

4.250 millones de dólares en 2025. Impulsado por la electrónica, la producción fotovoltaica, el crecimiento de los envases y la fuerte integración de la cadena de suministro de PET.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliación de la demanda de soluciones de embalaje flexibles y sostenibles para impulsar el crecimiento del mercado

Orientado biaxialmentetereftalato de polietileno(BOPET) ofrece resistencia a la tracción, claridad y propiedades de barrera superiores, lo que lo hace ideal para envasar alimentos, bebidas, productos farmacéuticos y productos de cuidado personal. La creciente preferencia de los consumidores por envases livianos, duraderos y resellables ha llevado a la adopción generalizada de esta alternativa sustentable a los plásticos rígidos. Las principales marcas de bienes de consumo y alimentos están incorporando envases flexibles a base de PET para reducir los residuos plásticos y la huella de carbono. Estos factores contribuyeron a un aumento positivo en el crecimiento del mercado de películas de poliéster.

- Por ejemplo, Nestlé y PepsiCo han hecho la transición a laminados de PET reciclables en sus envases de snacks y bebidas. La baja permeabilidad al oxígeno y a la humedad del material también ayuda a prolongar la vida útil, reduciendo el deterioro y el desperdicio de alimentos, una consideración importante para los fabricantes que enfrentan mandatos de sostenibilidad.

RESTRICCIONES DEL MERCADO

El aumento de los precios del petróleo crudo y la interrupción de la cadena de suministro provocaron obstáculos en el mercado

Las fluctuaciones de las materias primas derivadas del petróleo en los precios mundiales del petróleo crudo afectan directamente los costos de producción de resina de poliéster. Durante los picos de los precios del petróleo o las interrupciones de la cadena de suministro, los fabricantes experimentan márgenes de ganancia reducidos e incertidumbre en los precios.

- Por ejemplo, el conflicto Rusia-Ucrania de 2022 provocó una inestabilidad significativa en los mercados petrolero y petroquímico, aumentando el costo de PTA y MEG y aumentando los gastos de producción de películas de poliéster. Esta volatilidad complica los precios de los contratos a largo plazo, ya que los fabricantes de envases y productos electrónicos exigen estructuras de costos estables.

OPORTUNIDADES DE MERCADO

La creciente demanda del sector de energía solar y renovable creará oportunidades de crecimiento lucrativas

Las películas de PET son fundamentales enenergía solar fotovoltaica (PV)módulos, donde se utilizan como lámina posterior y capas de encapsulación debido a su fuerte aislamiento, estabilidad a los rayos UV y resistencia a la intemperie. Estas películas ayudan a proteger las células solares del estrés mecánico y ambiental, extendiendo así la vida útil y la eficiencia del módulo.

- Empresas como DuPont Teijin Films y SKC Inc. han desarrollado películas de poliéster avanzadas diseñadas para aplicaciones fotovoltaicas, incluidas variantes de alta reflectividad y resistentes a la hidrólisis. En la energía fotovoltaica integrada en edificios (BIPV) y en la construcción energéticamente eficiente, estas películas se utilizan en revestimientos de ventanas de baja emisividad (Low-E) y de control solar, lo que reduce la transmisión de calor y mejora el rendimiento energético.

Los gobiernos de todo el mundo promueven la energía renovable a través de subsidios y objetivos de neutralidad de carbono, lo que aumenta la demanda de estos materiales. Por ejemplo, la Misión Solar Nacional de la India y el Pacto Verde de Europa han aumentado significativamente las instalaciones de módulos solares, beneficiando directamente el consumo de películas.

DESAFÍOS DEL MERCADO

Las preocupaciones ambientales y las regulaciones sobre residuos plásticos obstaculizarán el crecimiento del mercado

Los gobiernos y los organismos reguladores de Europa y América del Norte han introducido estrictas normas de gestión de residuos y responsabilidad ampliada del productor (EPR) que penalizan los formatos de embalaje no reciclables.

- Por ejemplo, la Directiva de la Unión Europea sobre plásticos de un solo uso y residuos de envases tiene como objetivo la reducción de los residuos de películas multicapa, presionando a los fabricantes para que desarrollen alternativas monomateriales o reciclables. De manera similar, las Normas de gestión de residuos plásticos de la India (2022) exigen la reciclabilidad y la trazabilidad de los envases flexibles. Estas medidas aumentan los costos de cumplimiento de los productores de películas y pueden limitar el uso de películas de PET convencionales en aplicaciones de embalaje específicas.

TENDENCIAS DEL MERCADO DE PELÍCULAS DE POLIÉSTER

Los avances tecnológicos y la innovación de productos generaron importantes tendencias en el mercado

Las innovaciones en las tecnologías de orientación, recubrimiento y metalización de películas han permitido a los fabricantes adaptar las propiedades de las películas a requisitos específicos de uso final. Los procesos de recubrimiento avanzados mejoran el rendimiento de la barrera, la imprimibilidad y la energía superficial, facilitando así las aplicaciones en electrónica, embalaje y laminados industriales. Las películas de PET metalizadas, por ejemplo, ofrecen propiedades mejoradas de barrera a la luz y a los gases para aplicaciones de condensadores y embalajes.

- Fabricantes como Toray Industries y Polyplex Corporation están invirtiendo en líneas de películas de alta velocidad y eficiencia energética y en tecnologías de modificación de superficies para satisfacer las cambiantes demandas de rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La creciente demanda de varios sectores impulsó el crecimiento del segmento de películas de poliéster biaxialmente orientado (BOPET)

El mercado está segmentado por tipo en película de poliéster biaxialmente orientada (BOPET), película de poliéster metalizada y otras.

El segmento de películas de poliéster biaxialmente orientado (BOPET) tuvo la mayor participación de mercado de películas de poliéster en 2024 y se espera que experimente un crecimiento sustancial. Este crecimiento está impulsado por su adopción generalizada en embalajes, aislamiento eléctrico y aplicaciones industriales, debido a su resistencia mecánica superior, estabilidad dimensional y claridad óptica. El cambio global hacia materiales de embalaje livianos, duraderos y reciclables ha aumentado sustancialmente el uso de películas BOPET en envases flexibles para alimentos y bebidas.

El crecimiento del segmento de películas de poliéster metalizado está impulsado por sus propiedades decorativas y de barrera mejoradas, que la hacen esencial en aplicaciones de embalaje, aislamiento y condensadores. Estas películas combinan la durabilidad mecánica del PET con las propiedades reflectantes y de barrera de metales como elaluminio, proporcionando una protección superior contra la luz, la humedad y el oxígeno.

Por aplicación

Debido a la creciente demanda de aplicaciones de alimentos, bebidas y farmacéuticas, el segmento de envases lideró el mercado.

Según la aplicación, el mercado se segmenta en embalaje, electricidad y electrónica, industrial, imágenes y fotografía, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje domina el mercado, impulsado por la demanda global de materiales de embalaje flexibles, ligeros y duraderos. Las películas de poliéster (BOPET) ofrecen excelentes propiedades de barrera contra el oxígeno, la humedad y los aromas, lo que las hace ideales para aplicaciones de alimentos, bebidas y farmacéuticas que requieren una mayor vida útil y protección del producto. Además, se espera que el segmento tenga una participación del 38,9% en 2025.

El segmento de electricidad y electrónica está experimentando un crecimiento favorable durante todo el período de pronóstico. Esta expansión se atribuye a su uso generalizado para aplicaciones de aislamiento, dieléctrico y protección debido a su estabilidad térmica, resistencia eléctrica y consistencia dimensional superiores. Las películas BOPET sirven como materiales clave en condensadores, envolturas de cables, circuitos impresos flexibles y aislamiento de motores, lo que respalda las continuas demandas de eficiencia y miniaturización de la electrónica moderna. Además, se prevé que las aplicaciones eléctricas y electrónicas crezcan a una tasa compuesta anual del 7,1% durante el período de estudio.

El crecimiento del segmento industrial en el mercado está impulsado por la creciente demanda de diversas aplicaciones, incluidas láminas solares, revestimientos antiadherentes, películas gráficas y cintas aislantes. Su capacidad para resistir entornos hostiles, exposición a radiación ultravioleta, solventes y temperaturas extremas impulsa su uso en los sectores de la construcción, la automoción y las energías renovables.

El segmento fotográfico y de imágenes está impulsado por el uso de películas como sustratos estables y transparentes en medios impresos, de rayos X y gráficos. Las películas de poliéster reemplazaron las bases tradicionales de acetato de celulosa debido a su estabilidad dimensional, claridad y resistencia química superiores. En imágenes médicas, las películas de PET se utilizan en películas de diagnóstico y rayos X, donde la precisión, la planitud y la resistencia a la humedad son fundamentales.

Perspectivas regionales del mercado de películas de poliéster

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Polyester Film Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2023, valorada en 12,84 mil millones de dólares, y mantuvo su posición de liderazgo en 2024, con un valor de 13,70 mil millones de dólares. Los factores que fomentan el dominio de la región incluyen el aumento del gasto de los consumidores, la urbanización y la penetración del comercio electrónico, que están impulsando el crecimiento de los envases flexibles. El liderazgo de Asia en la fabricación de productos electrónicos y fotovoltaicos también respalda la fuerte demanda de películas de PET de alto rendimiento. Con un énfasis regulatorio cada vez mayor en la sostenibilidad, países como Japón y Corea del Sur están invirtiendo en el desarrollo de películas de PET recicladas y de base biológica. Se estima que en 2025 el mercado chino alcanzará los 4.250 millones de dólares.

- China es el mercado de más rápido crecimiento, impulsado por sus enormes capacidades de producción, ventajas de costos y la integración del suministro de resina PET. La rápida industrialización del país y su sólido ecosistema de fabricación de productos electrónicos, particularmente en paneles de visualización, módulos fotovoltaicos ybaterías de iones de litio, impulsan la demanda de películas de poliéster avanzadas. Además, la creciente industria nacional de embalaje de China, respaldada por la creciente penetración del comercio electrónico y la demanda de bienes de consumo, aumenta significativamente el uso de BOPET y películas metalizadas. El impulso del gobierno por una economía circular y una fabricación ecológica, incluidas iniciativas de reciclaje de PET, también promueve el desarrollo de películas sostenibles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa experimente un crecimiento en el mercado de películas de poliéster en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 6,5 %, la segunda más alta entre todas las regiones, y alcance una valoración de 7110 millones de dólares estadounidenses para 2025. El crecimiento del mercado está impulsado por regulaciones estrictas como la Directiva europea sobre residuos de envases y las iniciativas de economía circular. Alemania, el Reino Unido, Francia e Italia lideran la demanda, particularmente en los sectores de embalaje, electrónica yenergía renovableindustrias. El mercado europeo prioriza envases monomateriales reciclables y películas con menor impacto ambiental, impulsando la inversión en reciclaje químico y la utilización de PET posconsumo. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 830 millones de dólares, Alemania de 1490 millones de dólares y Francia de 820 millones de dólares en 2025.

América del norte

Después de Europa, se estima que el mercado en América del Norte alcanzará los 10.820 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. Un fuerte énfasis en la sostenibilidad y los materiales de alto rendimiento impulsa el crecimiento del mercado. Estados Unidos lidera la región, con un mayor consumo de envases para alimentos, laminados flexibles y películas aislantes eléctricas. El crecimiento se ve respaldado aún más por la expansión de la fabricación de vehículos eléctricos,energía solarinstalaciones y electrónica avanzada, que se basan en películas de PET para condensadores, circuitos flexibles y láminas solares posteriores. En 2025, se estima que el mercado estadounidense alcanzará los 9.090 millones de dólares.

- En EE. UU., el mercado está impulsado por la creciente demanda de materiales de embalaje de alto rendimiento y avances tecnológicos en aplicaciones de aislamiento eléctrico y embalaje flexible. Las sólidas industrias de alimentos, bebidas y farmacéutica del país dependen en gran medida de las películas BOPET debido a su superior resistencia a la tracción, estabilidad térmica y propiedades de barrera. La tendencia hacia películas de embalaje sostenibles y reciclables, respaldada por iniciativas como el Pacto de Plásticos de EE. UU., alienta aún más a los fabricantes a innovar en películas reciclables y de base biológica. Además, las inversiones en infraestructura eléctrica y electrónica, como transformadores y componentes de vehículos eléctricos de bajo consumo, impulsan el uso de películas en aislamiento, condensadores y circuitos flexibles.

América Latina

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que en 2025 el mercado latinoamericano alcance una valoración récord de 3.930 millones de dólares. El crecimiento del mercado está impulsado por la expansión de los sectores de bienes de consumo y embalaje en países como Brasil y México. La creciente urbanización y la modernización del comercio minorista han aumentado la demanda deembalaje flexible, particularmente en aplicaciones de alimentos y bebidas.

Medio Oriente y África

En Oriente Medio y África, se espera que el CCG alcance un valor de 1.210 millones de dólares en 2025. El crecimiento del mercado se atribuye a la creciente demanda de aplicaciones de embalaje y aislamiento eléctrico. Los países del CCG, especialmente Arabia Saudita y los Emiratos Árabes Unidos, están invirtiendo en la fabricación de envases y la diversificación industrial, impulsando la demanda de películas de PET en laminados flexibles y etiquetado.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

Los participantes clave del mercado son testigos de importantes oportunidades de crecimiento con soluciones de embalaje innovadoras

El mercado global está muy fragmentado y competitivo. En términos de participación de mercado, algunos actores importantes del mercado dominan la industria del mercado al ofrecer soluciones de embalaje innovadoras. Estos importantes actores del mercado se centran constantemente en la innovación y amplían su base de clientes en todas las regiones.

Los principales actores del mercado incluyen TEKRA, LLC., Ester Industries Limited, Jindal Films Limited, Kolon Industries, Mitsubishi Polyester Film GmbH y otros. Muchos otros actores que operan en la industria se centran en ofrecer soluciones de embalaje avanzadas.

LISTA DE EMPRESAS CLAVE DE PELÍCULAS DE POLIÉSTER PERFILADAS

- TEKRA, LLC.(A NOSOTROS.)

- Industrias Ester Limited(India)

- Jindal Films Limited (India)

- Industrias Colón(Corea del Sur)

- Mitsubishi Poliéster Film GmbH (Alemania)

- Polyplex Corporación Limitada(India)

- Sumilon Poliéster Ltd. (India)

- Terphane LLC (EE.UU.)

- Industrias Toray (Japón)

- Toyobo Co. Ltd.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2024: Mitsubishi Chemical Corporation presentó nuevas películas de poliéster biodegradables que satisfarían la creciente demanda entre los clientes de alternativas de embalaje sostenibles. Esta solución ambientalmente benigna serviría a industrias relevantes que están cambiando a la sostenibilidad de los polímeros.

- Octubre de 2021:Mitsubishi Chemical Corporation comprometió una inversión de 127 millones de dólares para ampliar la capacidad de películas de poliéster de su filial alemana Mitsubishi Polyester Film GmbH en Wiesbaden, añadiendo una capacidad anual de 27.000 toneladas. Esta ampliación deberá completarse a finales de 2024.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 6,9% entre 2025 y 2032 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo, aplicación y región |

|

Por tipo |

|

|

Por aplicación |

|

|

Por región |

o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 36.920 millones de dólares en 2024 y se prevé que alcance los 62.670 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 51.360 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,9% durante el período previsto de 2025-2032.

El segmento de películas de poliéster biaxialmente orientada (BOPET) lideró el mercado por tipo.

Los factores clave que impulsan el uso cada vez mayor en el mercado de embalajes flexibles, aislamiento eléctrico y aplicaciones industriales son su excelente resistencia a la tracción, propiedades de barrera y estabilidad dimensional.

TEKRA, LLC., Ester Industries Limited, Jindal Films Limited, Kolon Industries y Mitsubishi Polyester Film GmbH se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

La creciente demanda de soluciones de películas sostenibles y reciclables, así como el creciente uso en aplicaciones electrónicas y solares, son algunos de los factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados