Tamaño del mercado de espumas de polietileno, participación y análisis de la industria, por tipo de espuma (no reticulada (EPE) y reticulada (XLPE/IXPE)), por industria de uso final (embalaje protector, construcción y aislamiento, automoción y transporte, deportes y recreación y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

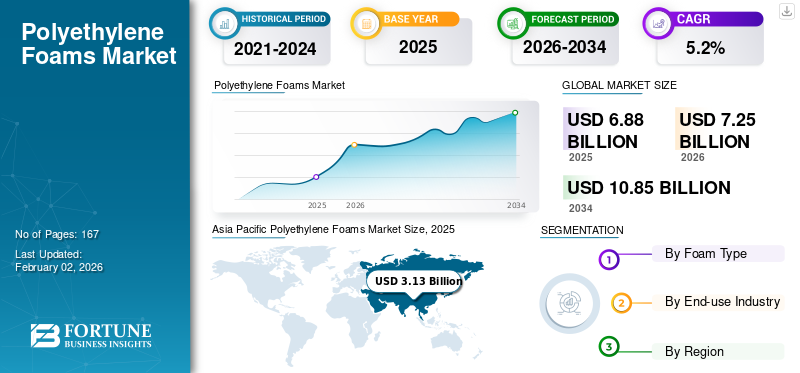

El tamaño del mercado mundial de espumas de polietileno se valoró en 6,88 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,25 mil millones de dólares en 2026 a 10,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,2% durante el período previsto.Asia Pacífico dominó el mercado mundial de espumas de polietileno con una cuota de mercado del 45,5% en 2025.

Las espumas de polietileno (PE) son materiales espumados livianos de células cerradas producidos principalmente a partir de LDPE/LLDPE. Se pueden fabricar como polietileno expandido no reticulado (EPE) para una amortiguación rentable o como polietileno reticulado (XLPE/IXPE) para mayor resistencia, estabilidad térmica y mejor deformación por compresión. Estos materiales normalmente se suministran en forma de láminas, rollos, tablones, perfiles y componentes fabricados, y se utilizan en embalajes protectores.aislamientoy aplicaciones industriales.

Un importante impulsor del mercado es la creciente demanda de embalajes protectores y soluciones de aislamiento duraderas y livianas, respaldada por el crecimiento del comercio electrónico, la expansión de los envíos de productos electrónicos y electrodomésticos y la iniciativa más amplia para minimizar los daños en el envío y al mismo tiempo mejorar la eficiencia energética en edificios y sistemas HVAC.

Además, el mercado está dominado por varios actores importantes, incluidos Sealed Air, Pregis LLC, Palziv, NMC PRODUCTS (M) SDN. BHD., y Zotefoams plc, que están a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE ESPUMAS DE POLIETILENO Conclusiones clave

- Tamaño del mercado en 2025: 6,88 mil millones de dólares

- Tamaño del mercado en 2026: 7,25 mil millones de dólares

- Tamaño del mercado previsto para 2034: 10,85 mil millones de dólares

- CAGR: 5,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de espumas de polietileno con una cuota de mercado del 45,5% en 2025.

- Se prevé que el segmento de construcción y aislamiento represente una cuota de mercado del 25,6% para 2025.

- Se prevé que el segmento de envases protectores crezca a una tasa compuesta anual del 6,3% durante el período de estudio.

Asia Pacífico

Asia Pacífico siguió siendo el mercado regional más grande, alcanzando los 3.130 millones de dólares en 2025, respaldado por una fuerte actividad manufacturera, producción de productos electrónicos y cadenas de suministro orientadas a la exportación.

Europa

Se prevé que Europa alcance los 1.800 millones de dólares en 2026, impulsada por la creciente demanda de soluciones de espuma diseñadas en la construcción, el transporte y aplicaciones de edificación energéticamente eficientes.

América del norte

Se espera que América del Norte alcance los 1.090 millones de dólares en 2026, respaldado por sólidas operaciones logísticas, demanda de embalaje industrial y aplicaciones de aislamiento relacionadas con la construcción.

A NOSOTROS.

Se estima que el mercado estadounidense de espumas de polietileno alcanzará los 950 millones de dólares en 2026, beneficiándose de la fuerte demanda de embalajes protectores, distribución industrial y productos de espuma de alto rendimiento.

Japón

Japón continúa apoyando el crecimiento del mercado regional a través de su sector manufacturero avanzado, el creciente uso de materiales livianos y la demanda de soluciones de aislamiento y embalaje de alta calidad.

Leer más

TENDENCIAS DEL MERCADO DE ESPUMAS DE POLIETILENO

La primacía hacia las espumas diseñadas y las soluciones para aplicaciones específicas es una tendencia del mercado emergente

Una tendencia notable implica un cambio de materiales de amortiguación genéricos a soluciones de espuma más diseñadas que cumplan objetivos de rendimiento específicos, incluida la deformación por compresión, la resistencia térmica, la protección de superficies, la limpieza y la estabilidad dimensional. Este cambio fomenta el crecimiento de las espumas de polietileno reticulado y los laminados avanzados, a medida que los consumidores priorizan cada vez más el rendimiento predecible y validado sobre el simple aumento de la cantidad de material. La tendencia también abarca una mayor integración con los servicios de conversión y diseño, a medida que los proveedores interactúan con los clientes para optimizar los diseños de empaque, minimizar el consumo de material a través de una geometría más eficiente y estandarizar componentes en todas las líneas de productos.

Este enfoque beneficia a los productores y convertidores que poseen un sólido soporte técnico, capacidades de creación rápida de prototipos y la capacidad de entregar piezas uniformes a escala. En última instancia, la innovación vinculada a la sostenibilidad está cada vez más integrada en las estrategias de diferenciación de productos en lugar de ser una iniciativa independiente. Un mayor énfasis en estructuras reciclables, formatos que admitan programas de recuperación, opciones de contenido reciclado cuando sea posible y documentación completa que ayude a los clientes a satisfacer las políticas internas y los mandatos regulatorios, predominantemente en jurisdicciones con normas estrictas.embalajeregulaciones y alta prominencia de marca.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de las necesidades de embalaje protector y reducción de daños está acelerando la adopción del producto

Las espumas de polietileno se utilizan ampliamente para amortiguar, bloquear y proteger superficies debido a su baja densidad, su confiable absorción de impactos y su resistencia a la humedad. A medida que las redes de distribución se vuelven más complejas y las distancias de envío aumentan, los fabricantes y proveedores de logística están dando cada vez más prioridad a la prevención de daños, raspaduras y devoluciones de productos, principalmente para artículos de alto valor, frágiles o cosméticamente sensibles, como productos electrónicos, electrodomésticos, dispositivos médicos y bienes de consumo premium.

- La UNCTAD estima que las ventas empresariales del comercio electrónico rondaron los 25 billones de dólares en 2021 y aumentaron a casi 27 billones de dólares en 2022.

Un factor impulsor adicional es la expansión de líneas de envasado estandarizadas y de alto rendimiento donde las propiedades uniformes de los materiales son esenciales. Las características de compresión confiables y la amplia disponibilidad de la espuma de PE en varios formatos, como rollos, tablones y perfiles, la convierten en una opción práctica para los estándares internacionales de embalaje que requieren una replicación consistente en todas las instalaciones y regiones de fabricación.

RESTRICCIONES DEL MERCADO

Escrutinio de la sostenibilidad y presión regulatoria sobre los materiales de embalajeLimitar una adopción más amplia

Una limitación importante es el mayor escrutinio sobre los resultados del final de su vida útil de los materiales de embalaje, en particular los plásticos de baja densidad que plantean desafíos en la recolección y el reciclaje económicamente viable. A pesar depolietileno (PE)es técnicamente reciclable, los formatos de espuma a menudo están en desventaja debido a ineficiencias en la recolección, riesgos de contaminación y la necesidad de procesos de densificación adicionales antes del reprocesamiento. Estos factores pueden afectar las decisiones de marca, los estándares de empaque de los minoristas y los criterios de evaluación de adquisiciones.

La regulación y los esquemas de responsabilidad ampliada del productor tienen el potencial de influir en la dinámica económica al aumentar los costos de cumplimiento, introducir requisitos de presentación de informes o incentivar rediseños destinados a la reutilización o el uso de materiales alternativos. En consecuencia, ciertos usuarios finales pueden disminuir la utilización de espuma, modificar los sistemas de embalaje o favorecer materiales que se consideren más susceptibles de reciclaje a gran escala.

OPORTUNIDADES DE MERCADO

Sistemas circulares de espuma de PE y mayor adopción de contenido reciclado para brindar nuevas oportunidades de mercado

Existe una oportunidad importante para mejorar la compatibilidad de la espuma de PE con los principios de la economía circular avanzando en las vías de recolección, densificación y reciclaje, predominantemente dentro de la industria B2B y de embalaje industrial, donde la logística de devolución es más sencilla. La implementación de programas de circuito cerrado para embalajes de tránsito retornables, intercalados protectores y material de estiba reutilizable puede facilitar la captura de espuma en flujos más limpios, permitiendo así procesos de reciclaje más consistentes y respaldando objetivos tanto económicos como de sostenibilidad.

Más allá del embalaje, existen oportunidades en aplicaciones de mayor valor donde las ventajas de rendimiento de la espuma de PE son más difíciles de sustituir, como aislamiento técnico, sellado, amortiguación de vibraciones y amortiguación de ingeniería. Estos segmentos suelen priorizar la durabilidad, la resistencia a la humedad y las propiedades mecánicas estables, creando así oportunidades para grados especiales, formulaciones mejoradas y productos premium.

DESAFÍOS DEL MERCADO

La volatilidad de costos, los márgenes y la complejidad operativa limitan el uso más amplio del producto

Persiste un desafío fundamental, ya que la economía de la espuma de PE es altamente susceptible a las fluctuaciones en los precios de la resina y la energía. Al mismo tiempo, numerosas aplicaciones de gran volumen, particularmente aquellas que involucran productos básicosembalaje protector, están sujetos a presiones competitivas en materia de precios. Esta dinámica puede conducir a una compresión de los márgenes y requerir frecuentes ajustes de precios, complicando así la planificación de la capacidad y la estructuración de contratos a largo plazo. Además, los productores enfrentan el desafío constante de equilibrar la producción de bienes básicos de bajo costo con el imperativo de invertir en productos diferenciados que ofrezcan mayores márgenes de ganancia.

Además, las cadenas de suministro de productos de espuma pueden ser voluminosas y requerir importantes recursos logísticos debido a su baja densidad, lo que aumenta la sensibilidad a las variaciones de transporte. Incluso en medio de una demanda sólida, factores como los gastos de transporte, las limitaciones de espacio en el almacén y la disponibilidad regional pueden plantear limitaciones, lo que obliga a las empresas a localizar la producción y optimizar las operaciones de conversión.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de espuma

La alta demanda de productos no reticulados contribuyó al crecimiento segmentario

Según el tipo de espuma, el mercado se segmenta en no reticulado (EPE), reticulado (XLPE/IXPE) y otros.

El segmento no reticulado (EPE) dominó la cuota de mercado de espumas de polietileno en 2025, ya que proporciona una absorción de impactos confiable, características livianas y una fácil convertibilidad en almohadillas, envolturas e inserciones. La ventaja predominante radica en su excelente compatibilidad con las operaciones de embalaje de alto rendimiento, ya que los fabricantes y convertidores pueden adquirirlo ampliamente, procesarlo rápidamente (incluido el corte, laminación y troquelado) y estandarizar el rendimiento de protección en numerosos SKU, todo ello manteniendo bajos costos unitarios.

Se espera que el segmento reticulado crezca al CAGR más alto durante el período de pronóstico. La espuma de polietileno reticulado se considera un material de mayor rendimiento caracterizado por una deformación por compresión superior, una estabilidad térmica mejorada y un comportamiento mecánico más consistente a lo largo del tiempo. Esto lo hace particularmente adecuado para entornos exigentes como aislamiento HVAC, interiores de automóviles y bienes duraderos, donde la longevidad es un factor crítico.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje protector crecerá con la CAGR más rápida durante el período de pronóstico

En términos de industria de uso final, el mercado se clasifica en embalajes protectores, construcción y aislamiento, automoción y transporte, deportes y recreación, y otros.

Se espera que el segmento de envases protectores crezca con la CAGR más rápida. El embalaje protector representa una aplicación principal de la espuma de polietileno en los sectores electrónico, industrial,mueblesy los sectores del comercio electrónico. El objetivo principal es reducir los gastos de distribución ofreciendo una protección uniforme y de tamaño adecuado y minimizando así los costes de rotura y logística inversa. Este enfoque produce un análisis de costo-beneficio favorable en comparación con los costos más altos asociados con la pérdida de producto o la insatisfacción del cliente. Además, se proyecta que este segmento crecerá a una tasa de crecimiento anual compuesta del 6,3% durante el período de estudio especificado.

Se espera que el segmento de construcción y aislamiento experimente un crecimiento significativo durante el período previsto. La demanda constante de procesos de instalación más rápidos y limpios y de mayor comodidad y rendimiento dentro de los edificios está impulsando el crecimiento del segmento. Los contratistas y los sistemas OEM prefieren materiales que mitiguen la transmisión de ruido, se adapten al movimiento y respalden los objetivos de eficiencia energética, al mismo tiempo que minimizan el peso y la complejidad adicionales. Además, se prevé que el segmento de construcción y aislamiento represente una cuota de mercado del 25,6% para 2025.

El segmento de automoción y transporte también está experimentando un crecimiento moderado durante el período proyectado. Los factores clave incluyen el esfuerzo continuo para reducir el peso del vehículo y mejorar el confort interior. Los fabricantes de equipos originales (OEM) y los proveedores de nivel se esfuerzan por adquirir materiales que garanticen NVH (ruido, vibración y aspereza) constante y un rendimiento de sellado, manteniendo al mismo tiempo un peso bajo y simplificando los diseños de piezas, particularmente a medida que las configuraciones de los vehículos se vuelven cada vez más complejas.

Perspectivas regionales del mercado de espumas de polietileno

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Polyethylene Foams Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo una participación dominante en 2024, valorada en 2,90 mil millones de dólares, y también tomó la participación líder en 2025 con 3,13 mil millones de dólares de participación. Asia Pacífico es el centro de demanda de espumas de polietileno más grande y de más rápido crecimiento, respaldado por la escala de fabricación, ensamblaje de productos electrónicos y cadenas de suministro orientadas a la exportación que dependen en gran medida de embalajes protectores y acolchados. Los factores determinantes clave son la expansión de la producción de electrónica de consumoy electrodomésticos, el rápido crecimiento de la logística intraasiática y de exportación, y el aumento del consumo interno, que en conjunto impulsan el uso de un gran volumen de EPE. Al mismo tiempo, la creciente adopción de aplicaciones de mayor rendimiento en automoción, infraestructura y productos de consumo premium está respaldando un crecimiento más rápido de las espumas de PE reticuladas en ciertos mercados. Se estima que en 2026 el mercado chino alcanzará los 1.830 millones de dólares.

China es el mayor centro de demanda de espuma de PE en Asia Pacífico, impulsado principalmente por su enorme base de fabricación y cadenas de suministro orientadas a la exportación que requieren envases protectores de gran volumen y protección de superficies para productos electrónicos, electrodomésticos y productos industriales. El comercio electrónico nacional y la distribución minorista también mantienen un consumo constante de EPE rentable en formatos acolchados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa experimente un notable crecimiento en el mercado de espumas de polietileno en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 4,0% y alcance una valoración de 1.800 millones de dólares en 2026. Europa se caracteriza por una fuerte demanda de soluciones técnicas de espuma, especialmente en aplicaciones relacionadas con la construcción, como contrapisos, rellenos de juntas y complementos de aislamiento, así como componentes de automoción y transporte, donde los estándares de rendimiento y cumplimiento suelen ser estrictos. Las principales fuerzas impulsoras incluyen el énfasis de la región en la eficiencia energética en los edificios, las prácticas de fabricación de alto valor y la demanda constante de materiales livianos y duraderos. Además, las consideraciones de sostenibilidad influyen significativamente en el diseño de productos y la selección de proveedores, lo que acelera el interés en construcciones reciclables, formatos compatibles con la devolución y aplicaciones de espuma reticulada de mayor valor. Con el respaldo de estos factores, se espera que países como el Reino Unido registren una valoración de 230 millones de dólares, Alemania de 360 millones de dólares y Francia de 250 millones de dólares en 2026.

América del norte

Se estima que el mercado en América del Norte alcanzará los 1.090 millones de dólares en 2026 y asegurará una posición de tercera región más grande en el mercado. Un mercado importante y maduro impulsa la demanda de espuma de polietileno en América del Norte para embalajes protectores y distribución industrial, donde las espumas de PE se especifican ampliamente para amortiguación, protección de superficies y embalajes de tránsito reutilizables en productos electrónicos, electrodomésticos y componentes industriales. Las principales fuerzas impulsoras incluyen la alta actividad logística de la región y una fuerte preferencia por un rendimiento de empaque consistente y estandarizado, junto con una importante industria de la construcción y un sector HVAC que sostiene una demanda constante de aplicaciones de espuma, juntas y productos de contrapiso relacionados con el aislamiento. Dado que los grados reticulados capturan cada vez más participación de mercado en usos de especificaciones más altas, se espera que esta demanda crezca. En 2026, se estima que el mercado estadounidense alcanzará los 950 millones de dólares.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que el mercado de América Latina en 2026 alcance una valoración de 0,06 mil millones de dólares. La demanda en América Latina está impulsada principalmente por embalajes protectores y aplicaciones industriales más amplias, con un crecimiento estrechamente vinculado a las actividades de fabricación, la distribución de bienes de consumo y la modernización continua de los estándares de embalaje. En Oriente Medio y África, se prevé que el CCG alcance un valor de 170 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación de productos y la reciclabilidad son aspectos esenciales para el crecimiento de las empresas que operan en el mercado

El mercado mundial de espumas de polietileno muestra un nivel moderado de fragmentación, y los principales fabricantes poseen la mayor parte de los ingresos totales del mercado. Los participantes de la industria se concentran en la innovación de productos, soluciones livianas, reciclabilidad y fabricación de espuma personalizada. Los competidores regionales participan en la competencia a través de ventajas de costos y capacidades de suministro localizadas. Los líderes destacados del mercado incluyen Sealed Air, Pregis LLC, Palziv, NMC PRODUCTS (M) SDN. BHD. y Zotefoams plc.

LISTA DE EMPRESAS CLAVE DE ESPUMAS DE POLIETILENO PERFILADAS

- Aire sellado(A NOSOTROS.)

- Pregis LLC(A NOSOTROS.)

- Pálziv (Israel)

- PRODUCTOS NMC (M) SDN. BHD.(Malasia)

- Zotefoams plc.(Reino Unido)

- (Japón)

- InfobelFilipinasOtros Comercios & ServiciosFurukawaElectric Co., Ltd.(Japón)

- JSP (Japón)

- Sekisui Alveo (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Sekisui Alveo lanzó un nuevo grado de termoformado reciclable. El nuevo producto, Alveocel LLT LV, se presenta como una espuma de polietileno extruida directamente, 100% reciclable mecánicamente y apta para termoformado. Sirve como alternativa a las espumas de polietileno altamente reticulado.

- Junio de 2025:Pregis, líder mundial en soluciones de protección, envío postal, embolsado y embalaje flexible, ha anunciado la expansión de su línea de espuma in situ de alto rendimiento IntelliPack a Norteamérica. Esta expansión presenta el nuevo Pregis IntelliPack Inspyre Film, una solución de embalaje diseñada con un enfoque en el impacto social. El embalaje de espuma in situ está especialmente diseñado para proteger los artículos frágiles y pesados durante el envío.

- Octubre de 2024:Sekisui Alveo, un productor europeo conocido por sus espumas de poliolefina de primera calidad, ha lanzado un producto innovador con una absorción de impactos excepcional. Alveolen NSA es una espuma termoplástica a base de polietileno, ideal para aplicaciones exigentes como ortopedia, equipos de protección deportiva, amortiguación de vibraciones, asientos para niños y embalajes.

- Febrero de 2024:Pregis introdujo un avance en la tecnología de espuma utilizando resinas de polietileno circulares certificadas. En asociación con ExxonMobil, pionero en reciclaje avanzado, Pregis ahora ofrece envases de espuma protectora que ayudan a los clientes a lograr sus objetivos.plásticaobjetivos de circularidad.

COBERTURA DEL INFORME

El análisis de mercado global de Espumas de polietileno proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de Espumas de polietileno también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,2% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de espuma, industria de uso final y región |

|

Por tipo de espuma |

· No reticulado (EPE) · Reticulado (XLPE/IXPE) |

|

Por industria de uso final |

· Embalaje protector · Construcción y aislamiento · Automoción y Transporte · Deportes y recreación · Otros |

|

Por geografía |

· América del Norte (por tipo de espuma, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo de espuma, industria de uso final y país/subregión) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de espuma, industria de uso final y país/subregión) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo de espuma, industria de uso final y país/subregión) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por tipo de espuma, industria de uso final y país/subregión) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 6,88 millones de dólares en 2025 y se prevé que alcance los 10,85 millones de dólares en 2034.

Con una tasa compuesta anual del 5,2%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de envases protectores lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de materiales ligeros está acelerando la adopción de espumas de polietileno.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados