Tamaño del mercado de espumas para automóviles, participación y análisis de la industria, por tipo de espuma (espuma de poliuretano, espumas de poliolefina, otros), por aplicación (asientos, paneles de puertas y protectores de agua, paneles de instrumentos, sistema de parachoques, otros), por uso final (vehículos de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV)) otros y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

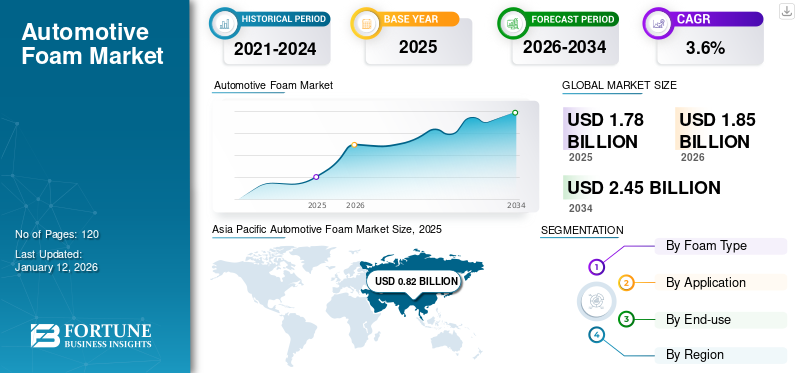

El tamaño del mercado mundial de espumas para automóviles se valoró en 1,78 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,85 mil millones de dólares en 2026 a 2,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. Asia Pacífico dominó el mercado de espumas para automóviles con una cuota de mercado del 46% en 2025.

La espuma para automóviles es una familia de materiales celulares poliméricos (por ejemplo, espumas de poliuretano y poliolefina) diseñados para vehículos para proporcionar amortiguación, absorción de energía, aislamiento acústico y térmico, sellado y soporte estructural liviano en partes como asientos, techos, paneles de puertas, paneles de instrumentos, parachoques y componentes NVH. Iniciativas de aligeramiento del OEM destinadas a mejorar la eficiencia del combustible yvehículo eléctricogama, además de cumplir con los estándares de emisiones, están fomentando la adopción de espumas de baja densidad y alto rendimiento en lugar de alternativas más pesadas. Se prevé que esta tendencia estimulará la demanda del mercado.

Además, el mercado abarca varios actores importantes con BASF SE, Dow Inc., Covestro AG, Huntsman Corporation y Carpenter Co. a la vanguardia. Una amplia cartera con lanzamiento de productos avanzados y una sólida expansión de la presencia global han respaldado el dominio de estas empresas en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La ligereza y la electrificación impulsan la demanda del mercado

Los fabricantes de automóviles enfrentan una presión cada vez mayor para reducir el peso de los vehículos y mejorar la eficiencia energética, lo que aumenta directamente la demanda de espumas livianas como el poliuretano y la poliolefina en componentes que incluyen asientos, techos, paneles de puertas y piezas NVH. Se espera que esta tendencia impulse el crecimiento del mercado de espumas para automóviles.

- La AIE informa que las ventas de vehículos eléctricos superaron los 17 millones de unidades en 2024, aumentando así el ámbito de aplicaciones para el aislamiento térmico y acústico, así como para componentes adyacentes albatería.

- Regulaciones como las normas mejoradas de CO₂ de la Unión Europea, que apuntan a un objetivo de reducción del 100% para automóviles y camionetas nuevos para 2035, mantienen el enfoque de los fabricantes de equipos originales (OEM) en la reducción de emisiones por componente. Con una producción mundial estimada de 92,5 millones de unidades en 2024, incluso mejoras modestas en el contenido de espuma por vehículo pueden conducir a reducciones generales significativas mediante una implementación en gran volumen.

RESTRICCIONES DEL MERCADO

Los costos volátiles de las materias primas de PU limitarán el crecimiento del mercado

La mayoría de las cadenas de valor de espumas para automóviles dependen principalmente del poliuretano, y los insumos críticos como MDI, TDI, polioles y PO están sujetos a fluctuaciones cíclicas influenciadas por los precios de la energía y las oscilaciones del mercado de benceno/propileno. Los aumentos repentinos de los costos tienden a reducir los márgenes de beneficio de los convertidores y complican el establecimiento de acuerdos de suministro a largo plazo con los fabricantes de equipos originales (OEM). Los compradores a menudo encuentran oportunidades de ajuste de precios trimestrales y arbitraje regional entre Asia, Europa y Estados Unidos, lo que puede alterar las estrategias de abastecimiento y aumentar los costos de mantenimiento de inventario. Los servicios de mercado independientes destacan constantemente una mayor incertidumbre dentro del ciclo de márgenes depoliuretanomaterias primas en los próximos años, lo que obligará a los productores de espuma a asignar presupuestos para las fluctuaciones de precios y posibles eventos de asignación debido a interrupciones o cambios de planta. Esta volatilidad desalienta iniciativas agresivas de expansión de capacidad y puede retrasar la adjudicación de plataformas cuando las consideraciones de costos están limitadas.

OPORTUNIDADES DE MERCADO

Las vías de reciclaje de circularidad y ELV abren nuevas oportunidades para las espumas para automóviles

Las políticas de vehículos al final de su vida útil (ELV) en toda Europa apuntan a una tasa de reutilización o recuperación del 95% y una tasa de reutilización o reciclaje del 85% por peso por vehículo. Estas políticas estimulan la demanda de materiales con contenido reciclado y soluciones de circuito cerrado. Ahora se emplean métodos innovadores, como el proceso Dow-Gruppo Fiori, para recuperar y reciclar químicamente espuma de poliuretano (PU) de ELV, estableciendo un flujo sostenible para la despolimerización y la producción de polioles. Este avance presenta oportunidades premium para las “espumas circulares”, lo que permite a los fabricantes de equipos originales (OEM) cumplir con sus indicadores clave de desempeño (KPI) de sostenibilidad. Las comunicaciones preliminares sugieren que el proceso puede extraer espuma sin requerir un desmontaje completo, mejorando así la viabilidad económica y la escalabilidad. Los proveedores que califican los polioles reciclados para aplicaciones en asientos y componentes de ruido, vibración y aspereza (NVH) tienen la posibilidad de obtener especificaciones para modelos y flotas amigables con el medio ambiente, al mismo tiempo que mitigan los riesgos asociados con la volatilidad de las materias primas vírgenes.

TENDENCIAS DEL MERCADO DE ESPUMA PARA AUTOMOCIÓN

La creciente demanda de cabinas para vehículos eléctricos más silenciosas y cómodas es una de las tendencias importantes del mercado

Las arquitecturas de vehículos eléctricos (EV) modifican los perfiles de ruido, lo que da como resultado una reducción del ruido del tren motriz y un aumento de los sonidos de la carretera y del aire. Este desarrollo fomenta el uso de sofisticadas espumas multicapa contra ruido, vibración y aspereza (NVH).compuestospara mitigar los silbidos de alta frecuencia y los sonidos retumbantes de baja frecuencia. Este patrón coincide con las estrategias de gestión térmica en torno a los paquetes de baterías y la reducción del tamaño de los sistemas de calefacción, ventilación y aire acondicionado (HVAC), lo que llevó a los fabricantes de espuma a centrarse en materiales retardantes de llama, de celda cerrada y más ligeros con mayor resistencia a la compresión y propiedades de amortiguación acústica. Se prevé que los fabricantes de equipos originales (OEM) emitan cada vez más solicitudes de cotizaciones (RFQ) especificando objetivos de reducción de decibelios a velocidades de carretera y limitaciones de peso por metro cuadrado, acelerando así la transición de tapetes densos a laminados de espuma de ingeniería.

DESAFÍOS DEL MERCADO

Aumentar la producción en medio de señales políticas mixtas que obstaculizan el crecimiento del mercado

La planificación de la capacidad se vuelve más desafiante cuando las directivas políticas y las señales de demanda divergen entre las diferentes regiones. Si bien las normas europeas son cada vez más estrictas en materia de emisiones de CO₂, otros mercados están cambiando los incentivos; por ejemplo, el crédito fiscal federal para vehículos eléctricos (EV) de EE. UU. expirará el 1 de octubre de 2025. Los analistas de la industria han advertido que este vencimiento podría obstaculizar la adopción de vehículos eléctricos a corto plazo. Los proveedores deben equilibrar los programas centrados en vehículos eléctricos, que normalmente implican un alto contenido de espuma por unidad, conmotor de combustión interna (ICE)plataformas para evitar caídas de utilización. Al incorporar las complejidades de los programas de producción regionales desiguales, se estima que la producción mundial de vehículos será de aproximadamente 92,5 millones de unidades en 2024. Por lo tanto, los proveedores escalonados se enfrentan a complejos desafíos de planificación de ventas y operaciones (S&OP), amortización de herramientas y gestión laboral. El impacto resultante incluye mayores requisitos de capital de trabajo y primas de riesgo elevadas incorporadas en los procesos de cotización, que pueden afectar la competitividad de los precios a menos que se mitiguen con ganancias en productividad y contenido reciclado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de espuma

La personalización de la suavidad, el soporte y la durabilidad de la espuma generó un crecimiento segmentarioh

Según la segmentación del tipo de espuma, el mercado se divide en espuma de poliuretano, poliolefina y otros.

El segmento de espuma de poliuretano dominó la cuota de mercado de espuma para automóviles con 83,24 en 2026. El PU permite a los fabricantes de automóviles personalizar la suavidad, el soporte y la durabilidad de un solo material utilizado en asientos, reposacabezas, reposabrazos y volantes. Se moldea fácilmente en formas complejas, exhibe una excelente unión con las telas y mantiene su integridad bajo un uso extensivo. A medida que las marcas buscan diseños interiores más livianos sin comprometer la comodidad, la alta relación resistencia-peso del PU y sus capacidades comprobadas en choques y absorción de energía lo establecen como la opción preferida para asientos y numerosas almohadillas NVH (ruido, vibración y dureza).

Se espera que la poliolefina crezca al CAGR más alto durante el período de pronóstico. Espumas de poliolefina, comopolietileno(PE) y polipropileno (PP) se caracterizan por su estructura de celda cerrada, que bloquea eficazmente el agua y el aire, lo que las hace adecuadas para aplicaciones que incluyen paneles de puertas, techos, conductos HVAC y juntas de baterías en vehículos eléctricos (EV). Su baja densidad contribuye a la reducción del peso del vehículo. Por el contrario, su reciclabilidad favorable y sus bajas emisiones de compuestos orgánicos volátiles (COV) respaldan una mayor sostenibilidad y estándares de calidad del aire en la cabina, predominantemente importantes para los modelos de vehículos eléctricos e híbridos.

Por aplicación

Mantener un alto nivel de comodidad contribuyó al dominio del segmento de asientos

Según la aplicación, el mercado se segmenta en asientos, puertas, paneles de instrumentos, parachoques y otros.

Se prevé que el segmento de asientos domine el mercado con una participación de 57,30 en 2026. Los asientos influyen significativamente en la experiencia de viaje; por lo tanto, los fabricantes de automóviles buscan espumas que equilibren eficazmente la suavidad, el soporte y la durabilidad.Espumas de poliuretanoson fácilmente sintonizables, pueden moldearse en formas complejas y unirse a telas, lo que permite a las marcas reducir el peso manteniendo altos niveles de comodidad, una consideración importante tanto para la eficiencia del combustible como para la autonomía de los vehículos eléctricos.

El segmento de parachoques está experimentando el crecimiento más rápido durante el período de pronóstico. Los parachoques incorporan absorbedores de energía de espuma para lograr estándares de seguridad para peatones y choques sin la necesidad de componentes metálicos pesados. Los materiales de espuma livianos facilitan el manejo de impactos a baja velocidad, como los golpes de estacionamiento, al mismo tiempo que brindan flexibilidad de diseño, lo que reduce los costos de reparación y el peso total del vehículo.

El segmento de paneles de instrumentos también está experimentando un crecimiento moderado durante el período proyectado. El tablero requiere superficies suaves al tacto que parezcan de primera calidad, cumplan con las regulaciones de despliegue de las bolsas de aire y resistan el calor solar. Las espumas con bajo contenido de VOC y una excelente estabilidad al envejecimiento ayudan a cumplir con estándares de aire de cabina más estrictos y, al mismo tiempo, reducen el peso en comparación con los plásticos sólidos.

Por uso final

Mantener una experiencia interior premium Crecimiento liderado por el segmento de pasajeros

Según el uso final, el mercado se segmenta en pasajeros, LCV y HCV.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de pasajeros domina el mercadocon una cuota del 79,46% en 2026. Los fabricantes de automóviles emplean espumas para garantizar que los asientos sean cómodos y brinden apoyo, mitiguen el ruido de la carretera y del viento y mantengan una experiencia interior premium. La adopción de espumas reciclables y con bajo contenido de COV ayuda a lograr estándares de sostenibilidad y calidad del aire cada vez más estrictos. Además, el peso reducido contribuye a mejorar la eficiencia del combustible y ampliar la autonomía de los vehículos eléctricos, lo que lleva a la integración continua de espumas avanzadas en asientos, techos, puertas y tableros. Además, se proyecta que este segmento crecerá a una tasa de crecimiento anual compuesta del 3,6% durante el período de estudio especificado.

la luzvehículo comercial(LCV) también está experimentando el crecimiento más rápido durante el período proyectado. Las camionetas y camionetas requieren espumas duraderas para asientos y molduras de puertas que resistan el desgaste diario, faciliten la limpieza y se adapten a las fluctuaciones de temperatura. Las espumas livianas y resistentes a la humedad mejoran la eficiencia del combustible y la capacidad de carga útil, mientras que el aislamiento acústico y térmico eficaz mantiene la comodidad dentro de las cabinas para las rutas de entrega y servicio. Los encargados de la mejora dan prioridad a las espumas que sean fáciles de cortar, unir y montar. Además, se prevé que las aplicaciones de baterías representen una cuota de mercado del 14,1% para 2025.

Perspectivas regionales del mercado de espumas para automóviles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

ASIA PACÍFICO

Asia Pacific Automotive Foam Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 820 millones de dólares en 2025, capturando el 46,00% de los ingresos globales, y se estima que alcanzará los 850 millones de dólares en 2026. La región de Asia Pacífico es reconocida como la región más grande y de más rápida expansión, principalmente atribuible a volúmenes sustanciales de producción de automóviles en China, India, Japón y Corea del Sur. El aumento de los ingresos disponibles y la creciente urbanización están impulsando activamente las ventas de automóviles de pasajeros, aumentando así la demanda de asientos, paneles de instrumentos y aplicaciones interiores cómodos. Además, los incentivos gubernamentales que promueven la adopción de vehículos eléctricos (EV) en China e India estimulan aún más el mercado de espumas de alto rendimiento con propiedades de aislamiento térmico y acústico. El crecimiento de la región también se ve reforzado por procesos de fabricación rentables y la fácil disponibilidad de materias primas también fortalece el crecimiento regional. En 2026, se estima que el mercado chino alcanzará los 460 millones de dólares.

- China es el mayor consumidor y productor de carbono ygrafitofieltros dentro de la región de Asia Pacífico, respaldados por extensos ecosistemas en las industrias fotovoltaica, de semiconductores, de metales especiales y de hornos industriales. Los fieltros a base de PAN dominan el mercado para aplicaciones rutinarias de aislamiento y modernización, mientras que los grados a base de rayón de mayor pureza se emplean en zonas calientes calificadas para el crecimiento de cristales y electrónica avanzada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

EUROPA

Europa representó 410 millones de dólares en 2025, lo que representa el 23,00 % de la cuota de mercado mundial, y se prevé que alcance los 420 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 3,1%, que es la segunda más alta entre todas las regiones, y alcanzará la valoración de 410 millones de dólares en 2025. En Europa, las estrictas regulaciones ambientales y de sostenibilidad, como las normas de emisiones de la Unión Europea y los objetivos de economía circular, sirven como principales catalizadores del crecimiento. El bien establecido sector de automóviles de lujo de la región hace hincapié en los interiores de alta calidad y en la reducción del ruido, las vibraciones y la dureza (NVH), estimulando así la demanda de productos de espuma para automóviles. Además, la rápida transición hacia la movilidad eléctrica en Alemania, Francia y los países nórdicos presenta oportunidades para las espumas de aislamiento térmico utilizadas en los sistemas de baterías. El enfoque en espumas ecológicas y reciclables promueve aún más la innovación y la adopción generalizada. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 0,03 mil millones de dólares, Alemania registre 0,01 mil millones de dólares y Francia registre 0,04 mil millones de dólares en 2026.

AMÉRICA DEL NORTE

América del Norte contribuyó con el 17,00 % al mercado mundial en 2025, con una valoración de 300 millones de dólares, y se prevé que alcance los 310 millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado. El mercado norteamericano está impulsado por la destacada presencia de los principales fabricantes de automóviles y proveedores de primer nivel que se concentran en aligerar el peso y mejorar la eficiencia del combustible. La creciente demanda de mayores características de comodidad y seguridad en los vehículos, junto con la adopción generalizada de vehículos eléctricos (EV) en los EE. UU. y Canadá, está aumentando la utilización de poliuretano ypoliolefinaespumas en asientos, componentes interiores y soluciones de aislamiento. Además, las presiones regulatorias ejercidas por los estándares corporativos de economía promedio de combustible (CAFE) están motivando a los fabricantes de automóviles a incorporar materiales de espuma livianos. En 2025, se estima que el mercado estadounidense alcanzará los 300 millones de dólares.

AMÉRICA LATINA, MEDIO ORIENTE Y ÁFRICA

El mercado en Oriente Medio y África alcanzó los 190 millones de dólares en 2025, lo que representa el 11,00% de los ingresos totales del mercado, y se prevé que alcance los 200 millones de dólares en 2026. Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado. Se espera que en 2025 el mercado latinoamericano alcance una valoración récord de 0,06 mil millones de dólares. El crecimiento del mercado está impulsado por las crecientes plantas de ensamblaje de automóviles en Brasil y México, que atienden tanto al mercado nacional como al de exportación. La creciente preferencia de los consumidores por vehículos asequibles pero cómodos aumenta la demanda de espuma en los asientos y paneles de las puertas. En Oriente Medio y África, se prevé que el CCG alcance un valor de 0,01 mil millones de dólares en 2025.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria:

Las iniciativas de adquisición y expansión son aspectos esenciales para el crecimiento de las empresas que operan en el mercado

Las grandes empresas utilizan sus esfuerzos de escala, I+D y sostenibilidad para seguir siendo competitivas, mientras que las empresas regionales se centran en el ahorro de costos y la proximidad a proyectos de infraestructura locales. Algunos de los actores clave del mercado incluyen BASF SE, Dow Inc., Covestro AG, Huntsman Corporation y Carpenter Co. Estos actores están adoptando estrategias como adquisiciones, expansión y asociaciones para ganar participación en el mercado.

LISTA DE EMPRESAS CLAVE DE ESPUMA PARA AUTOMOCIÓN PERFILADAS:

- BASF(Alemania)

- dow(Michigan)

- Covestro(Alemania)

- Corporación Huntsman(A NOSOTROS.)

- Recticel (Bélgica)

- Carpenter Co. (EE.UU.)

- El grupo Woodbridge (Canadá)

- FXI (EE.UU.)

- Armacell (Luxemburgo)

- Corporación JSR (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2024: Woodbridge y Chengpeng han formado una empresa conjunta para producir espuma para asientos para vehículos comerciales y de pasajeros. Operando como Woodbridge (Changzhou) Automotive Components Co., Ltd., la nueva instalación de última generación en Changzhou, provincia de Jiangsu, China, comenzará su producción en el segundo trimestre de 2025.

- Abril de 2024: Huntsman lanzó una nueva línea SHOKLESS que presenta sistemas de espuma de PU livianos y duraderos parabaterías para vehículos eléctricos, diseñado para encapsulado y fijación a nivel de celda, módulo o paquete. La gama abarca densidades bajas y altas, funciona con dispensación de PU estándar con una amplia ventana de procesamiento e incluye un encapsulante moldeable para ampliar las opciones de diseño/fabricación. Estas espumas tienen como objetivo mejorar la protección estructural y térmica al tiempo que permiten un procesamiento más rápido en comparación con alternativas sin PU.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,6% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo de espuma, aplicación, uso final y región |

|

Por tipo de espuma |

· Espuma de poliuretano · Poliolefina · Otros |

|

Por aplicación |

· Asientos · Puerta · Paneles de instrumentos · Parachoques · Otros |

|

Por uso final |

· Pasajero · LCV · VHC |

|

Por región |

· América del Norte (por tipo de espuma, aplicación, uso final y país) o EE.UU. Canadá · Europa (por tipo de espuma, aplicación, uso final y país/subregión) o Alemania o Francia o Reino Unido o Italia o Resto de Europa · Asia Pacífico (por tipo de espuma, aplicación, uso final y país/subregión) o china o India o Japón o Corea del Sur o Resto de Asia Pacífico · América Latina (por tipo de espuma, aplicación, uso final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de espuma, aplicación, uso final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Se prevé que el tamaño del mercado mundial de espumas para automóviles crezca de 1.850 millones de dólares en 2026 a 2.450 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 820 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,6% durante el período previsto de 2026-2034.

El segmento de espuma de poliuretano lideró el mercado por tipo de espuma.

Los factores clave que impulsan el mercado son la creciente demanda de procesamiento más limpio a alta temperatura.

BASF SE, Dow Inc., Covestro AG, Huntsman Corporation y Carpenter Co. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Mayor atención a fieltros de mayor pureza para semiconductores y aplicaciones de tecnología limpia que se espera favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados