Tamaño del mercado de medicina de precisión, participación y análisis de la industria, por producto (medicamentos, dispositivos, software), por tipo (diagnóstico {pruebas genéticas [pruebas predictivas y presintomáticas, pruebas de portadores, detección prenatal y neonatal], pruebas de biomarcadores [detección, monitoreo de recurrencia y selección de terapia]}, terapéuticas {anticuerpos monoclonales, terapia génica, terapia celular} e investigación), por indicación (oncología, neurología/ Psiquiatría, Inmunología), por usuario final (compañías farmacéuticas y biofarmacéuticas, laboratorios de

Descripción general del mercado de la medicina de precisión

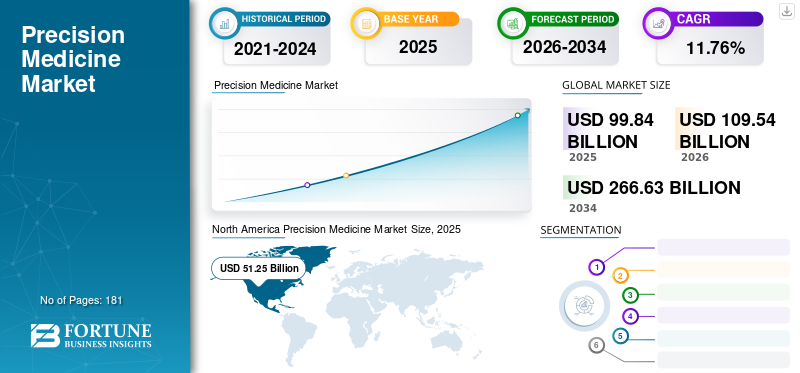

El tamaño del mercado mundial de medicina de precisión fue de 99,84 mil millones de dólares en 2025. Se prevé que el mercado crezca de 109,54 mil millones de dólares en 2026 a 266,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,76% durante el período previsto. América del Norte dominó el mercado de la medicina de precisión con una cuota de mercado del 51,33% en 2025.

La medicina de precisión es un enfoque de la atención médica que adapta el tratamiento y las intervenciones médicas de acuerdo con características individuales como la composición genética, el estilo de vida y el medio ambiente. Este enfoque tiene como objetivo adaptar el tratamiento médico y las estrategias de prevención a las características únicas de cada paciente en lugar de depender del concepto de talla única. Permite a los pacientes tener un mayor control sobre sus enfermedades. Permite un acceso más rápido a una mejor calidad de vida con un diagnóstico de enfermedades preciso e individualizado y un tratamiento dirigido.

La medicina de precisión utiliza tecnologías avanzadas como la genómica,proteómica, bioinformática y otros para analizar una gran cantidad de datos. Proporciona terapias dirigidas que son más efectivas y con menos efectos secundarios. Los otros beneficios asociados con estos enfoques son un menor desperdicio de medicamentos, una reducción en la duración de las estadías hospitalarias y la creación de una atención más sostenible para todos. El enfoque ofrece resultados prometedores en diversas enfermedades, incluidos cánceres, enfermedades respiratorias, enfermedades cardiovasculares y trastornos genéticos. Por tanto, al comprender las bases moleculares de estas enfermedades y la variabilidad individual, este enfoque de tratamiento pretende revolucionar la atención sanitaria ofreciendo tratamientos más precisos.

- Según un artículo publicado por la Federación Europea de Asociaciones e Industrias Farmacéuticas (EFPIA) en 2023, la medicina de precisión se puede aplicar a enfermedades crónicas comunes, como la diabetes, las enfermedades cardiovasculares, el cáncer y las enfermedades infecciosas como la COVID-19. Utiliza información molecular, como la secuenciación genómica, junto con datos fenotípicos y de salud de los pacientes para generar conocimientos sobre la atención para la prevención y el tratamiento de enfermedades.

El aumento de la prevalencia de enfermedades crónicas, junto con la creciente demanda de nuevos enfoques de tratamiento y el aumento de las actividades de investigación y desarrollo para satisfacer esta necesidad, ha llevado a la expansión del mercado.

- Por ejemplo, en julio de 2023, según los datos publicados por la Organización Mundial de la Salud en 2019, alrededor de 528 millones de personas padecen osteoartritis en todo el mundo, con un aumento del 113,0% en los casos desde 1990. Este número cada vez mayor de pacientes requiere enfoques de tratamiento innovadores para aliviar el dolor asociado con la enfermedad y, por lo tanto, aumenta el crecimiento del mercado.

Además, los actores clave del mercado se están centrando en iniciativas estratégicas, como asociaciones, lanzamientos y actividades de investigación y desarrollo, para ampliar su posición en el mercado global.

La pandemia de COVID-19 tuvo un impacto positivo en el mercado. El impacto positivo se atribuye a la necesidad de estrategias de tratamiento individualizadas, ya que la gravedad y la respuesta a la infección por COVID-19 variaron ampliamente entre los pacientes. La medicina de precisión ganó atención y reconocimiento significativos con el aumento de la inversión y la investigación en genómica ydiagnóstico molecular, ayudando en el crecimiento del mercado durante el período pandémico. Sin embargo, en 2021, los principales actores del mercado informaron un aumento en los ingresos de estos productos y software con un mayor descubrimiento de fármacos y lanzamientos de estos productos. Se prevé que la creciente demanda de opciones de tratamiento personalizadas y efectivas con menos efectos secundarios impulse el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la medicina de precisión

- Tamaño del mercado en 2025: 99,84 mil millones de dólares

- Tamaño del mercado en 2026: 109,54 mil millones de dólares

- Tamaño del mercado previsto para 2034: 266,63 mil millones de dólares

- CAGR: 11,76% (2026-2034)

- América del Norte dominó el mercado con una participación del 51,33% en 2025.

- Se prevé que el segmento de dispositivos represente el 58,25% del mercado global en 2026.

- Se espera que el segmento de diagnóstico lidere el mercado con una participación del 47,49% en 2026.

Asia Pacífico

Asia Pacífico generó 14.270 millones de dólares en 2025 y se espera que alcance los 15.810 millones de dólares en 2026.

América del norte

América del Norte generó 51.250 millones de dólares en 2025 y se prevé que alcance los 56.380 millones de dólares en 2026, manteniendo su posición de liderazgo en el mercado.

Europa

Europa representó 24.310 millones de dólares en 2025 y se prevé que alcance los 26.790 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 53.500 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 3.200 millones de dólares en 2026.

Leer más

Tendencias del mercado de la medicina de precisión

Los avances significativos en la terapia celular y génica son una tendencia destacada del mercado

En los últimos años, el mercado global ha sido testigo de la mayor incorporación de terapias celulares y génicas a este mercado. La terapia celular y genética implica la transferencia de células completamente nuevas, vivas y en funcionamiento o la entrega de información genética para corregir el defecto genético. Es una nueva opción de tratamiento que implica la adición, reemplazo y desactivación del gen objetivo de la enfermedad. Por lo general, estos métodos están diseñados para un grupo más pequeño de población de pacientes afectados por enfermedades raras y cánceres, a menudo desatendidos. El aumento en el número de aprobaciones regulatorias y lanzamientos de productos basados en terapia celular y génica para enfermedades crónicas allanará el camino para el crecimiento futuro del mercado.

- Por ejemplo, en octubre de 2022, Novartis AG anunció la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. de Kymriah (tisagenlecleucel), una terapia con células CAR-T para tratar a pacientes adultos con linfoma folicular en recaída o refractario. Se convirtió en el único fármaco de la terapia con células CAR-T aprobado para el tratamiento de pacientes adultos y pediátricos.

Además, un aumento en las aprobaciones de terapias genéticas para diversos trastornos genéticos que requieren opciones de tratamiento avanzadas está facilitando el crecimiento del mercado.

- Por ejemplo, en diciembre de 2023, la Administración de Alimentos y Medicamentos de EE. UU. aprobó dos opciones de tratamiento para la anemia de células falciformes (SCD) para pacientes mayores de 12 años, Casgevy y Lyfgenia, que utiliza la novedosa tecnología de edición del genoma, lo que indica un progreso innovador enterapia genética. Estos avances en la terapia celular y genética desempeñan un papel crucial en la expansión del mercado global.

Además, los lanzamientos de nuevos instrumentos de terapia celular y génica reducen el coste asociado a estas terapias y, por tanto, impulsan el crecimiento del mercado.

- Por ejemplo, en agosto de 2023, Waters Corporation lanzó las columnas XBridge Premier GTx BEH para cromatografía de exclusión por tamaño. Su objetivo es mejorar el análisis duplicando la velocidad de análisis y aumentando la resolución del analito. Todos estos avances ayudaron a reducir los altos costos asociados con las terapias génicas. Se espera que estas tendencias del mercado global impulsen el crecimiento del mercado de la medicina de precisión.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de la medicina de precisión

La creciente prevalencia de enfermedades crónicas aumenta el crecimiento del mercado

La creciente prevalencia de casos de enfermedades crónicas, como el cáncer, las enfermedades cardiovasculares y la diabetes, está muy extendida y requiere enfoques de tratamiento personalizados. La medicina de precisión ofrece terapias personalizadas basadas en la composición genética, los factores del estilo de vida y las características específicas de la enfermedad de un individuo, lo que conduce a tratamientos más efectivos y mejores resultados. La creciente incidencia de enfermedades crónicas, junto con una mayor conciencia de los pacientes sobre las reacciones adversas asociadas con los medicamentos disponibles en el mercado, está impulsando la adopción cada vez mayor de estos enfoques de tratamiento más personalizados y eficaces.

- Por ejemplo, en mayo de 2023, el Centro Nacional para la Prevención de Enfermedades Crónicas y Promoción de la Salud informó que seis de cada diez personas en Estados Unidos tienen al menos una enfermedad crónica, como enfermedades cardíacas, accidentes cerebrovasculares, cáncer o diabetes. La detección temprana de enfermedades crónicas y su tratamiento eficaz pueden reducir significativamente la carga general de estas afecciones.

Además, a medida que se introducen más productos para abordar diversas enfermedades crónicas, el mercado se expande rápidamente para satisfacer la creciente demanda de soluciones sanitarias precisas.

- Por ejemplo, en noviembre de 2022, ImmunoGen anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. del fármaco mirvetuximab soravtansine-gynx bajo la marca ELAHERE para el tratamiento del cáncer de ovario resistente al platino en mujeres adultas.

Además, aumentar las iniciativas estratégicas de los actores del mercado para la investigación y el desarrollo y los avances en el campo eventualmente impulsarán el crecimiento del mercado.

- Por ejemplo, en octubre de 2022, GSK se asoció con Tempus y celebró un acuerdo de un año de duración para acceder a una plataforma habilitada para IA, mejorar el diseño de ensayos clínicos, acelerar la inscripción e identificar objetivos farmacológicos. Para que se brinden a los pacientes opciones de tratamiento personalizadas más rápidas. Se espera que este tipo de iniciativas y colaboración en el campo impulsen el tamaño del mercado mundial de la medicina de precisión durante el período de pronóstico.

El importante gasto en atención sanitaria está elevando las perspectivas de crecimiento del mercado

En los últimos años, los proveedores de atención médica y los pacientes han reconocido activamente los beneficios de estos enfoques de diagnóstico y tratamiento y están gastando significativamente en ellos. Además, el creciente gasto sanitario en investigación y desarrollo de nuevos tratamientos de precisión mejora el crecimiento del mercado.

La financiación es necesaria para la investigación de nuevas tecnologías, tratamientos y herramientas de diagnóstico, lo que incluye investigación genómica, análisis de datos y desarrollo de terapias dirigidas. También es necesario gastar para realizar ensayos clínicos para evaluar la seguridad y eficacia del nuevo fármaco. Además, los gobiernos de varios países están tomando iniciativas para apoyar enfoques de tratamiento de precisión y avances en el desarrollo de fármacos para establecer nuevos estándares de atención para los pacientes.

- Por ejemplo, según los datos publicados por Springer Nature Limited en marzo de 2022, el gobierno australiano anunció una financiación de 130,0 millones de dólares para asociaciones multimodales que ayuden al enfoque sostenible de la oncología de precisión.

Además, se espera que un aumento de las iniciativas de las empresas para recaudar fondos para los avances de estos enfoques para diversas enfermedades comunes y raras sea testigo de un crecimiento significativo en el mercado.

- Por ejemplo, en septiembre de 2023, Actio Biosciences recibió fondos Serie A por valor de 55,0 millones de dólares. La financiación estuvo liderada por Canaan y DROIA Ventures, Deerfield Management y EcoR1, y el inversor Euclidean Capital. Esta financiación tiene como objetivo promover enfoques de medicina de precisión para enfermedades raras y comunes. Esta financiación por parte de inversores para ayudar al desarrollo clínico de nuevas opciones de tratamiento impulsa la expansión del mercado en el futuro.

Además, los avances en las opciones de tratamiento personalizado, las mejoras en la atención al paciente y el tratamiento de los problemas asociados con enfermedades complejas son los factores que están impulsando el crecimiento del mercado global.

FACTORES RESTRICTIVOS

Los desafíos éticos pueden obstaculizar el crecimiento del mercado global

La medicina de precisión depende en gran medida de la recopilación y el análisis de grandes cantidades de datos de salud personales, incluida la información genética. Garantizar la privacidad y seguridad de estos datos y al mismo tiempo permitir aplicaciones clínicas y de investigación puede ser un completo dilema ético. Las personas pueden evitar compartir datos debido a preocupaciones de privacidad.

Además, las violaciones de datos plantean una preocupación importante dentro de los nuevos enfoques de tratamiento. Las violaciones de datos se refieren al acceso no autorizado, la divulgación o el robo de información médica y personal confidencial recopilada y almacenada como parte de la investigación. La vulneración se produce a través de diversos medios, incluidos ciberataques, amenazas internas y exposición accidental de datos, lo que conduce a una disminución de la confianza de los pacientes en los procesos.

- Por ejemplo, en octubre de 2023, 23andMe confirmó la inquietante noticia de una violación de datos de información genética, que resultó en la exposición de datos personales de aproximadamente 14.000 personas, lo que representa el 0,1% de sus clientes. Estos incidentes suponen una barrera importante para la adopción de estos nuevos productos.

Además, se están realizando varios tipos de investigaciones para conocer las perspectivas de los pacientes sobre la ética y los riesgos relacionados con el tratamiento y el diagnóstico. Según el informe de la encuesta publicado por el Instituto Nacional de Salud en junio de 2023, sobre el punto de vista de los pacientes con respecto a las preocupaciones éticas y los riesgos asociados con tales violaciones de datos, se encontró que conduce a daños psicológicos, discriminación genética y desconfianza entre médico-pacientes. Estos escenarios afectan el crecimiento del mercado global.

Además, abordar estas preocupaciones requiere implementar protecciones sólidas de la privacidad, gobernanza de datos transparente, marcos, procesos de consentimiento claros y estrategias de comunicación efectivas para generar confianza y fomentar la participación en iniciativas de intercambio de datos, lo que puede conducir al crecimiento futuro del mercado.

Análisis de segmentación del mercado de medicina de precisión

Por análisis de producto

El segmento de dispositivos con uso robusto alcanzará una participación dominante en 2023

Según el producto, el mercado global se clasifica en medicamentos, dispositivos y software.

Se prevé que el segmento de dispositivos domine el mercado con una participación del 58,25% en 2026. Se trata de varios dispositivos que se utilizan en pruebas de diagnóstico y seguimiento de pacientes. Incluso algunos dispositivos portátiles se pueden utilizar para monitorear a los pacientes y proporcionar información que se puede integrar con los registros médicos electrónicos (EHR) para mejorar las capacidades de telesalud. Estas oportunidades están aumentando el crecimiento del mercado.

El segmento de medicamentos tuvo una participación notable en 2023. Los importantes lanzamientos de medicamentos para el tratamiento de diversas enfermedades crónicas amplían el crecimiento del segmento. Al mismo tiempo, el segmento de software tuvo la participación más baja, pero se espera que crezca a una tasa compuesta anual significativa durante 2024-2032. Se espera que la creciente integración de la inteligencia artificial y las tecnologías avanzadas para proporcionar un tratamiento exacto y preciso impulse el crecimiento segmentario.

- En mayo de 2024, RymediandPrecision Genetics firmó una asociación estratégica para transformar los resultados y la eficiencia de la salud a través de la medicina de precisión. La colaboración combinará PrecisionOp de Precision Genetics, un medio personalizado para reducir las reacciones adversas a los medicamentos y la dependencia de opioides postoperatorios para pacientes sometidos a cirugía, y la plataforma de registro y ensayos clínicos habilitada por blockchain de Rymedi.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

Las actividades estratégicas de los actores clave permitieron que el segmento de diagnóstico mantuviera una participación importante en 2023

Según el tipo, el mercado global se clasifica en diagnóstico, terapéutica e investigación.

Se prevé que el segmento de diagnóstico domine el mercado con una participación del 47,49% en 2026 y se espera que se expanda a una CAGR considerable para 2026-2034. El segmento de diagnóstico se divide en pruebas genéticas, pruebas de biomarcadores y otros. El segmento de pruebas genéticas se divide aún más en pruebas predictivas y presintomáticas, pruebas de portadores, exámenes prenatales y neonatales, y otros. Mientras que las pruebas de biomarcadores se clasifican en detección, seguimiento de recurrencia y selección de terapia. El crecimiento del segmento aumenta debido a su papel esencial en los enfoques de tratamiento personalizados, y el diagnóstico preciso permite a los proveedores de atención médica adaptar el tratamiento según las características. Las herramientas de diagnóstico también desempeñan un papel crucial en los ensayos clínicos de medicina de precisión. Ayudan a seleccionar y estratificar a los pacientes con mayor probabilidad de responder a una terapia particular, lo que permite resultados de ensayos clínicos más eficientes y efectivos. Esto, a su vez, anima a las empresas farmacéuticas a invertir en estas iniciativas de investigación y desarrollo. Además, ha habido un aumento de asociaciones estratégicas entre actores clave del mercado para desarrollar instrumentos de diagnóstico precisos en el campo.

- Por ejemplo, en septiembre de 2021, Thermo Fisher Scientific Inc. se asoció con AstraZeneca con el objetivo de desarrollar conjuntamente Companion Diagnostics (CDx) basado en secuenciación (NGS) de próxima generación para ampliar la cartera de productos de las terapias dirigidas de AstraZeneca en áreas como oncología, enfermedades cardiovasculares, metabólicas y respiratorias. Estas iniciativas impulsan el crecimiento del segmento de diagnóstico en el mercado global.

La terapéutica tenía una cuota de mercado notable. Además, se subdivide en anticuerpos monoclonales, terapia génica, terapia celular y otras. Los lanzamientos de nuevos medicamentos para el tratamiento de enfermedades crónicas amplían las oportunidades de crecimiento del segmento.

- Por ejemplo, en enero de 2022, Immunocore anunció la aprobación de la FDA de su nuevo medicamento llamado KIMMTRAK para el tratamiento del melanoma uveal irresecable o metastásico (mUM). Estos lanzamientos y aprobaciones indican oportunidades de crecimiento lucrativas.

Por análisis de indicación

Aumento de las actividades de I+D junto con lanzamientos de productos en oncología para impulsar el crecimiento segmentario

Según la indicación, el mercado global se clasifica en oncología, neurología/psiquiatría.

inmunología, cardiología, endocrinología y otros.

Se prevé que el segmento de oncología domine el mercado con una participación del 31,93% en 2026. El crecimiento del segmento de oncología se atribuye al aumento del número de nuevos casos de cáncer a nivel mundial y al aumento de la necesidad de medicina personalizada, con el aumento de la conciencia sobre los resultados del tratamiento entre los pacientes.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud en febrero de 2022, en 2020 hubo alrededor de 2,26 millones de casos de cáncer de mama, 2,21 millones de cáncer de pulmón y 1,93 millones de casos de cáncer de colon y recto. Además, aproximadamente 400.000 niños desarrollan cáncer cada año. Tal aumento en el número de nuevos casos de cáncer conduce a una mayor adopción de la medicina de precisión como opciones de tratamiento personalizadas para la cura del cáncer.

Además, el aumento de la investigación y el desarrollo y los lanzamientos de nuevas tecnologías avanzadas para el desarrollo de tratamientos oncológicos avanzados impulsan el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en abril de 2023, Function Oncology lanzó una nueva plataforma genómica funcional con tecnología CRISPR para transformar el futuro de las opciones de tratamiento dirigido en lugar de depender de métodos tradicionales de secuenciación de genes.

El segmento de neurología/psiquiatría tuvo una participación de mercado notable y se espera que crezca con una tasa de crecimiento anual compuesta prominente durante el período de pronóstico. Se prevé que la creciente carga que suponen las enfermedades del sistema nervioso central (SNC) para los sistemas sanitarios y la sociedad impulsará el crecimiento segmentario. Esto ha llevado al desarrollo de estos enfoques para estas afecciones, ya que la medicina tradicional se centra únicamente en los síndromes en etapa avanzada. Junto con el aumento de los estudios de investigación sobre trastornos de neurología y psiquiatría, aumenta la adopción de tratamientos específicos, lo que impulsa el crecimiento del segmento durante el período de pronóstico.

La inmunología ocupaba una parte considerable del mercado. Las crecientes iniciativas de investigación y desarrollo por parte de los actores de la empresa para avanzar en la cartera de productos de inmunología con tratamientos dirigidos conducen a la expansión del segmento.

- Por ejemplo, en mayo de 2023, NImmune Biopharma anunció la colaboración con el Instituto NIMML para mejorar la progresión clínica de la línea terapéutica inmunorreguladora LANCL para reforzar la inmunología de precisión. La empresa también financió al instituto con 15,0 millones de dólares para investigación y desarrollo para avanzar en la inmunología de precisión. Estas iniciativas tienden a mejorar el crecimiento del segmento durante el período previsto.

El segmento de cardiología poseía una parte importante del mercado. Un aumento en el número de casos de enfermedades cardiovasculares aumenta el crecimiento del segmento.

- Por ejemplo, según los datos publicados por la Biblioteca Nacional de Medicina, la carga global de casos de ECV está aumentando. El número de casos se duplicó de 271,0 millones a 523,0 millones entre 1990 y 2019. El aumento en la adopción degenómicay proteómica para enfoques más personalizados para opciones de tratamiento individualizadas.

El segmento de otros incluye trastornos autoinmunes, que tienen una cuota de mercado significativa. El aumento de las colaboraciones de empresas para ampliar las opciones de tratamiento de enfermedades como la artritis reumatoide impulsó la expansión del segmento.

- Por ejemplo, en noviembre de 2023, Quest Diagnostics anunció su colaboración con Scipher Medicine para mejorar los servicios de diagnóstico de la artritis reumatoide y lograr avances en el tratamiento dirigido.

Tal aumento en la iniciativa para el avance tecnológico con la colaboración y asociación estratégica de actores clave del mercado impulsa el crecimiento del mercado global de la medicina de precisión.

Por análisis del usuario final

Aumento de las iniciativas de I+D entre las empresas farmacéuticas y biofarmacéuticas para aumentar el crecimiento segmentario

Según el usuario final, el mercado global se segmenta en productos farmacéuticos ybiofarmacéuticoempresas, laboratorios de diagnóstico, organizaciones de investigación por contrato (CRO) y otros.

Se prevé que el segmento de empresas farmacéuticas y biofarmacéuticas domine el mercado con una participación del 54,93% en 2026. El crecimiento del segmento se atribuye a las instalaciones avanzadas, los recursos y la experiencia para las iniciativas de investigación para lanzar nuevos tratamientos específicos. Además, el creciente número de empresas farmacéuticas que colaboran para aumentar la atención al paciente intensifica el crecimiento del segmento.

- Por ejemplo, en abril de 2022, el Precision Cancer Consortium (PCC), fundado por empresas como Bayer, GlaxoSmithKline, Novartis y Roche, anunció una colaboración con empresas farmacéuticas para brindar acceso universal a pruebas integrales de cáncer en todo el mundo. PCC colaboró con empresas farmacéuticas en una iniciativa para aumentar el acceso de los pacientes a diagnósticos de precisión mediante secuenciación de próxima generación.

- Por ejemplo, en mayo de 2023, Bayer lanzó una nueva unidad de negocio para cambiar el enfoque hacia el desarrollo de productos sanitarios de precisión en una amplia gama de categorías de salud cotidiana.

Los laboratorios de diagnóstico tenían una participación de mercado considerable en 2023. Los laboratorios de diagnóstico brindan servicios esenciales, como pruebas genéticas, diagnósticos complementarios, análisis de biomarcadores y biopsias líquidas, que son necesarios para guiar a los profesionales en la toma de decisiones de tratamiento personalizadas. Los crecientes lanzamientos de instrumentos avanzados por parte de actores clave para el diagnóstico de precisión en laboratorios proteómicos impulsan el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en junio de 2023, Thermo Fisher Scientific Inc. lanzó un espectrómetro de masas Orbitrap Astra. Permite una detección y un análisis de proteínas más rápidos y sensibles, lo que ayuda a los investigadores a realizar descubrimientos revolucionarios en diversos campos para revelar la enfermedad de manera temprana y desarrollar nuevas opciones de tratamiento, desde enfermedades cardiovasculares hasta cáncer.

El segmento de organizaciones de investigación por contrato (CRO) representó una notable participación en el mercado mundial de medicina de precisión. Facilitan la investigación gestionandoensayos clínicosy ofrecer servicios especializados, incluido el descubrimiento de biomarcadores, la estratificación de pacientes y el desarrollo de diagnósticos complementarios. También cuentan con instrumentos avanzados, experiencia e infraestructura esenciales para impulsar estas iniciativas. La subcontratación de funciones de ensayos clínicos a CRO proporciona beneficios de ahorro de costos en comparación con las operaciones internas.

Se prevé que el segmento de otros tenga una parte considerable del mercado. El aumento de las actividades de investigación y desarrollo en los institutos de investigación facilita la expansión del segmento durante el período de previsión en el mercado.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Precision Medicine Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte representó 51.250 millones de dólares en 2025, lo que representa el 51,33 % de la industria mundial, y se espera que alcance los 56.380 millones de dólares en 2026. La alta incidencia de enfermedades crónicas en la región genera una gran demanda de opciones de tratamiento personalizadas.

- Por ejemplo, según los datos publicados por el Centro para el Control y la Prevención de Enfermedades (CDC), se estima que en 2020 se reportaron 1.603.844 nuevos casos de cáncer en los EE. UU. Además, se reportan 403 nuevos casos de cáncer por cada 100.000 personas. Por lo tanto, la alta tasa de incidencia de cáncer impulsa la adopción de nuevas opciones de tratamiento personalizadas y, finalmente, ayuda al crecimiento del mercado de América del Norte.

Además, la infraestructura sanitaria avanzada, que incluye instalaciones médicas de última generación, instituciones de investigación regionales con empresas farmacéuticas y biofarmacéuticas líderes e iniciativas de investigación financiadas por el gobierno, contribuyen al dominio del mercado de la región. Se prevé que el mercado estadounidense alcance los 53.500 millones de dólares en 2026.

Europa

Europa registró un tamaño de mercado de 24,31 mil millones de dólares en 2025, capturando el 24,35% de la cuota de mercado global, y se prevé que alcance los 26,79 mil millones de dólares en 2026. Los avances significativos en las pruebas de biomarcadores, con (NGS) que permiten la detección genómica, han impulsado un cambio preferencial hacia estos enfoques de diagnóstico y tratamiento en el mercado europeo. Además, la disponibilidad de infraestructura sanitaria avanzada, el aumento del gasto sanitario y tecnologías de diagnóstico superiores en la región impulsan el crecimiento de Europa. Se prevé que el mercado del Reino Unido alcance los 4.700 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 6.880 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico representó 14,27 mil millones de dólares, lo que representa el 14,29% del mercado mundial, y se proyecta que crecerá a 15,81 mil millones de dólares en 2026, impulsado por el crecimiento demográfico, el aumento de la carga de morbilidad, el aumento del gasto en atención médica, los avances en la infraestructura de atención médica, el apoyo gubernamental y un ecosistema de atención médica en rápida evolución. Del mismo modo, la introducción de centros sanitarios con la integración de la IA en procedimientos de tratamiento y diagnóstico en países en desarrollo, como India, favorece el crecimiento y la adopción de estas soluciones. Se prevé que el mercado de Japón alcance los 3.200 millones de dólares en 2026, el mercado de China alcance los 6.060 millones de dólares en 2026 y el mercado de la India alcance los 2.250 millones de dólares en 2026.

- En enero de 2024, el Apollo Cancer Center (ACC) inauguró el primer centro de oncología de precisión de la India impulsado por IA. Ofrece una atención integral y especializada que se adapta a cada individuo.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 3,98 % del mercado mundial en 2025, con una valoración de 3980 millones de dólares, y se prevé que alcance los 4160 millones de dólares en 2026.

América Latina

El mercado de América Latina se valoró en 6,03 mil millones de dólares en 2025, capturando el 6,04% de los ingresos globales, y se estima que alcanzará los 6,39 mil millones de dólares en 2026. Se espera que el mercado en América Latina y Medio Oriente y África crezca a una CAGR relativamente menor. Los factores asociados con las tasas de crecimiento comparativamente más bajas son una tasa de adopción más lenta de estos productos, desafíos económicos, restricciones regulatorias y acceso limitado a la infraestructura y la tecnología de la atención médica. A pesar de este crecimiento más lento, todavía existe potencial de expansión en estas regiones con la creciente conciencia de los tratamientos específicos y las inversiones prioritarias por parte del gobierno y las empresas en innovaciones sanitarias.

- En enero de 2023, Mediclinic Southern Africa adquirió el 80,0% de las acciones de Artisan Biomed, una filial del Centro de Investigación Proteómica y Genómica (CPGR), que posee el 20,0% restante. Este desarrollo contribuye a su inversión en medicina de precisión. Se espera que tales esfuerzos impulsen el crecimiento del mercado regional.

JUGADORES CLAVE DE LA INDUSTRIA

Fuertes colaboraciones y asociaciones de empresas clave para mantener su posición en el mercado

El panorama competitivo del mercado refleja una estructura muy fragmentada. Algunos actores destacados, como Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc. y Pfizer Inc., ocuparon una posición significativa en el mercado global en 2023. Esto se debe a su sólida presencia de marca y asociaciones y colaboraciones estratégicas con varios actores para lanzar nuevos productos de diagnóstico y terapéuticos para el bienestar de los pacientes y la sociedad.

- En julio de 2023, Agilent Technologies, Inc. y el Institut Curie se asociaron para lanzar un nuevo kit para identificar anomalías genéticas vitales que causan cáncer. El producto fue desarrollado por los genetistas del Instituto Curie ybioinformáticaespecialistas.

Novartis AG, Bristol-Myers Squibb Company, Nucleai, Inc., Precision Medicine Group, LLC. y AstraZeneca también son algunos de los actores clave en términos de participación en el mercado global. Se espera que la implementación de iniciativas estratégicas específicas, el énfasis en las actividades de investigación y desarrollo y la obtención de aprobaciones de las agencias reguladoras para lanzar nuevos productos mejoren su presencia en el mercado.

LISTA DE LAS MEJORES EMPRESAS DE MEDICINA DE PRECISIÓN:

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- Pfizer Inc. (EE.UU.)

- Novartis AG (Suiza)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Nuclear, Inc.(A NOSOTROS.)

- Grupo de medicina de precisión, LLC.(A NOSOTROS.)

- AstraZeneca (Reino Unido)

- QIAGEN (Alemania)

- Abbott (Estados Unidos)

- Koninklijke Philips N.V.(Países Bajos)

- IBM Life Sciences (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:Novartis presentó el resultado positivo de Fase III de Pluvicto (lutecio (177Lu) vipivotida tetraxetan) en el Congreso de la Sociedad Europea de Oncología Médica (ESMO) en pacientes con cáncer de próstata metastásico resistente a la castración (mCRPC) positivo al antígeno de membrana específico de la próstata (PSMA).

- Enero de 2023:QIAGEN se asoció con Helix Laboratory para lanzar tecnología de diagnóstico complementaria avanzada con secuenciación de próxima generación para ofrecer soluciones de diagnóstico para enfermedades hereditarias.

- Enero de 2023:Agilent Technologies Inc. adquirió Avida Biomed con el objetivo de mejorar su presencia en el mercado de diagnóstico e investigación clínica mediante la utilización de flujos de trabajo de alto rendimiento para el enriquecimiento de objetivos NGS en la investigación del cáncer.

- Junio de 2023:Nucleai, Inc. colaboró con Mayo Clinic BioPharma Diagnostics para priorizar numerosos servicios específicos para facilitar el desarrollo de fármacos, que abarcan la identificación y verificación debiomarcadores, pruebas integrales de biología espacial y la implementación de algoritmos para ensayos clínicos y fines de diagnóstico.

- Agosto de 2022:Thermo Fisher Scientific Inc. recibió la aprobación de la FDA para la prueba Oncomine Dx Target, el primer diagnóstico complementario basado en NGS para ayudar a identificar pacientes con cáncer de pulmón de células no pequeñas con mutaciones activadoras de HER2 (ERBB2) (SNV y exón 20).

- Mayo de 2022:Illumina Inc. se asoció con Janssen Biotech, Inc. para mejorar el desarrollo de la medicina de precisión. La colaboración se centrará principalmente en el desarrollo conjunto de programas de diagnóstico complementario (CDx) que utilizan el ensayo integral de oncología TruSight de Illumina.

COBERTURA DEL INFORME

El informe se centra en proporcionar una visión general de la industria y examinar la dinámica del mercado global. Incluye datos sobre la prevalencia de enfermedades crónicas destacadas en diferentes países/regiones dentro del mercado. Además, destaca desarrollos vitales dentro de la industria, realiza análisis de cartera y analiza el lanzamiento de nuevos productos por parte de los principales actores. Además, el informe profundiza en el impacto de la pandemia de COVID-19 en la industria y proporciona una visión general de la situación del mercado durante este período.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año estimado |

2026 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 11,76% entre 2026 y 2034 |

|

Segmentación

|

Por producto

|

|

Por tipo

|

|

|

Por indicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 99.840 millones de dólares en 2025 y se prevé que alcance los 266.630 millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendía a 51.250 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,76% durante el período previsto (2026-2034).

Se proyecta que el segmento terapéutico liderará el mercado.

La región de América del Norte dominó el mercado en 2025.

Se espera que los factores contribuyentes, como el creciente número de enfermedades crónicas, el número de cirugías, las crecientes iniciativas para actividades de investigación y el aumento de las aprobaciones regulatorias, impulsen el crecimiento del mercado.

La tendencia clave en este mercado son los avances en la terapia celular y génica, y las crecientes colaboraciones y asociaciones estratégicas dentro de las empresas clave.

Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc., Pfizer Inc. y Abbott son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 181

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.