Tamaño del mercado de oncología de precisión, participación y análisis de la industria, por tipo (diagnóstico {diagnóstico complementario, perfiles genómicos completos, ensayos de biopsia líquida, pruebas de biomarcador único y otros} y terapéuticos {terapias dirigidas, inmunoterapias guiadas por biomarcadores y otros}), por tipo de cáncer (cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, melanoma, neoplasias malignas hematológicas, y otros), por usuario final (hospitales y centros oncológicos, laboratorios de diagnóstico, institutos académicos y de investigación, empr

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de oncología de precisión y perspectivas futuras

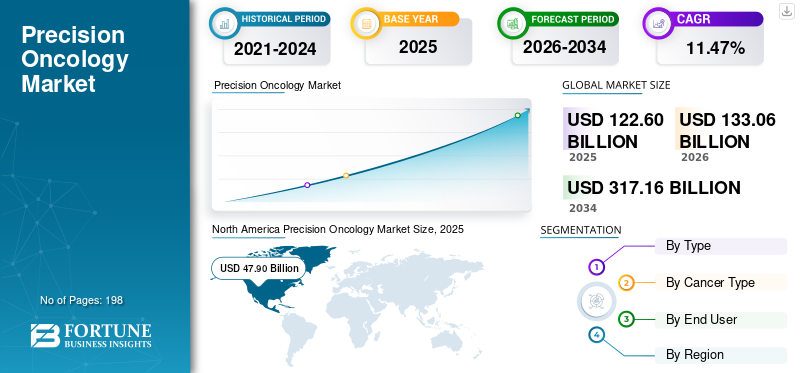

El tamaño del mercado mundial de oncología de precisión se valoró en 122,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 133,06 mil millones de dólares en 2026 a 317,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,47% durante el período previsto. América del Norte dominó el mercado de la oncología de precisión con una cuota de mercado del 39,07% en 2025.

La oncología de precisión incluye diagnósticos y terapias del cáncer guiadas por biomarcadores que alinean a los pacientes con opciones de tratamiento más personalizadas basadas en la genética del tumor, la expresión de proteínas y otros rasgos moleculares importantes. El mercado está creciendo debido a la creciente carga mundial del cáncer, la creciente aplicación de diagnósticos complementarios y secuenciación de próxima generación para las decisiones de tratamiento, y la creciente accesibilidad de terapias dirigidas e inmunoterapias basadas en biomarcadores para tipos clave de cáncer, incluidos los de pulmón, mama, colorrectal, próstata, melanoma y sangre. El mercado también se está beneficiando del uso más amplio de perfiles genómicos integrales, biopsias líquidas y decisiones dirigidas por juntas de tumores moleculares, a medida que los sistemas de atención médica apuntan a mejorar la precisión del tratamiento, los resultados clínicos y la eficiencia de los recursos en la atención del cáncer.

Los principales participantes en el mercado global incluyen F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences, Illumina Inc. y otros. Estas empresas se centran en diagnósticos complementarios, perfiles genómicos integrales, plataformas de biopsia líquida,medicamentos oncológicose inmunoterapias guiadas por biomarcadores para fortalecer su posición en la atención de precisión del cáncer.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de oncología de precisión

- Tamaño del mercado en 2025: 122,60 mil millones de dólares

- Tamaño del mercado en 2026: 133 060 millones de dólares

- Tamaño del mercado previsto para 2034: 317.160 millones de dólares

- CAGR: 11,47% entre 2026 y 2034

- América del Norte dominó el mercado de la oncología de precisión con una participación del 39,07% en 2025.

- Se prevé que el segmento de diagnóstico crezca a una tasa compuesta anual del 13,95% durante el período previsto.

- Se proyecta que el segmento de neoplasias malignas hematológicas se expandirá a una tasa compuesta anual del 12,15% durante el período previsto.

América del norte

América del Norte lideró el mercado global con una valoración de 47.900 millones de dólares en 2025.

Europa

Se espera que Europa crezca a una tasa compuesta anual del 9,82% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico alcance un valor de mercado de 35.300 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance aproximadamente 47,56 mil millones de dólares para 2026.

Japón

Se estima que el mercado alcanzará unos 7.240 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE ONCOLOGÍA DE PRECISIÓN

El creciente uso de la genómica y el diagnóstico basado en biomarcadores es una tendencia importante del mercado

La creciente adopción de la genómica y los diagnósticos basados en biomarcadores es una tendencia clave en el mercado. La oncología de precisión está pasando progresivamente de evaluaciones de un solo marcador a perfiles genómicos y de biomarcadores más extensos, ya que los médicos requieren datos moleculares completos para alinear a los pacientes con tratamientos dirigidos, inmunoterapias basadas en biomarcadores y estudios clínicos pertinentes. Los diagnósticos complementarios siguen desempeñando un papel crucial en la selección del tratamiento, ya que la FDA los clasifica como pruebas que brindan información vital para la administración segura y eficaz de medicamentos o productos biológicos específicos. Al mismo tiempo, una mayor utilización de la secuenciación de próxima generación, la biopsia líquida y la elaboración de perfiles multiómicos está ayudando a los proveedores a identificar más rápidamente cambios procesables de una manera menos invasiva, promoviendo así una adopción clínica más amplia. Esta tendencia está impulsando la demanda en el mercado de plataformas completas de perfiles genómicos, servicios de pruebas de biomarcadores y flujos de trabajo de diagnóstico coherentes en hospitales, centros oncológicos y laboratorios especializados. Además, está impulsando a las empresas a ampliar los enfoques de pruebas distribuidas, permitiendo un mayor acceso de los pacientes a diagnósticos de oncología de precisión fuera de un número limitado de centros especializados. Estos factores están respaldando el crecimiento general del mercado mundial de oncología de precisión.

- Por ejemplo, en marzo de 2026, la colaboración ampliada de Illumina y Labcorp tiene como objetivo ampliar el acceso a pruebas oncológicas de precisión a través de secuenciación de próxima generación, incluidas nuevas ofertas de pruebas distribuidas y esfuerzos para mejorar el acceso a las pruebas de biomarcadores del cáncer en todo el ecosistema de atención médica.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de terapias dirigidas e inmunoterapia está impulsando el crecimiento del mercado

El creciente uso de tratamientos dirigidos e inmunoterapia es un factor importante que impulsa el mercado. Con la clasificación de más cánceres basada en mutaciones procesables, expresión de receptores y biomarcadores inmunológicos, la selección de tratamientos está cambiando progresivamente hacia terapias personalizadas para la biología tumoral específica de un individuo. Esto amplía la aplicación comercial de terapias dirigidas para afecciones como el cáncer de pulmón con mutación de EGFR, los cánceres HER2 positivos, los tumores impulsados por BRCA y los cánceres de la sangre, al tiempo que mejora la importancia de la inmunoterapia guiada por biomarcadores en tumores sólidos y neoplasias malignas hematológicas. La tendencia está aumentando la necesidad de diagnósticos complementarios, perfiles moleculares ybiomarcadorpruebas, ya que estas herramientas son cruciales para identificar a los pacientes adecuados y mejorar la respuesta al tratamiento. También está aumentando el valor de mercado, ya que estas terapias generalmente implican mayores gastos de tratamiento por paciente que la quimioterapia tradicional y continúan desempeñando un papel crucial en las estrategias de tratamiento oncológico a largo plazo. Con la expansión continua de las pautas y aprobaciones clínicas, un número cada vez mayor de pacientes se dirigen hacia modelos de atención de oncología de precisión, lo que fomenta directamente el crecimiento del mercado global.

- Por ejemplo, en febrero de 2026, Johnson & Johnson anunció la aprobación de la FDA de EE. UU. para RYBREVANT FASPRO, posicionándolo como la única terapia dirigida a EGFR que se puede administrar una vez al mes para el cáncer de pulmón de células no pequeñas positivo para EGFR.

RESTRICCIONES DEL MERCADO

La creciente incertidumbre sobre los altos costos y los reembolsos limitará el crecimiento del mercado

El gasto significativo y la incertidumbre con respecto al reembolso son limitaciones clave del mercado en oncología de precisión. El tratamiento de oncología de precisión con frecuencia requiere pruebas genómicas costosas, diagnósticos complementarios, biopsias líquidas y terapias dirigidas costosas, lo que eleva la presión financiera general sobre los proveedores, los pagadores y los pacientes. Esto presenta un desafío mayor cuando el reembolso se pospone, es inadecuado o inconsistente, ya que los médicos pueden ser reacios a solicitar pruebas avanzadas si la cobertura es incierta. El problema es particularmente significativo en los mercados menos maduros, donde la financiación para pruebas de biomarcadores y terapias de precisión aún no es consistente. La visión mundial de la ASCO para 2025 sobre la oncología de precisión enfatiza los obstáculos económicos, administrativos y de políticas de salud como factores clave que impiden que las ventajas de la oncología de precisión estén disponibles para grupos más amplios de pacientes. En consecuencia, incluso cuando existen biomarcadores y tratamientos clínicamente significativos, la aceptación real del mercado puede quedar por detrás de las expectativas debido a una desalineación en la asequibilidad y las opciones de pago. Esto limita directamente la demanda tanto de diagnósticos de precisión como de terapias guiadas por biomarcadores, lo que obstaculiza un crecimiento más amplio del mercado.

OPORTUNIDADES DE MERCADO

Expansión de las iniciativas de medicina de precisión a nivel mundial para ofrecer oportunidades de crecimiento del mercado

Ampliación demedicina de precisióniniciativas a nivel mundial es una gran oportunidad de mercado en oncología de precisión. A medida que los gobiernos, los sistemas de salud, las redes de investigación y los grupos industriales invierten más en infraestructura genómica, plataformas de datos sobre el cáncer y vías de atención guiadas por biomarcadores, el mercado está ganando una base más amplia para el crecimiento a largo plazo. Estas iniciativas mejoran el acceso a las pruebas moleculares, fortalecen la integración de datos genómicos en la práctica oncológica de rutina y ayudan a identificar más pacientes que son elegibles para terapias dirigidas e inmunoterapias guiadas por biomarcadores. También respaldan la colaboración en investigación entre países, la generación de evidencia y la estandarización de los flujos de trabajo de oncología de precisión, lo que puede acelerar la adopción tanto en mercados maduros como emergentes. Como resultado, las empresas activas en diagnóstico, biopsia líquida, CGP y terapias de precisión obtienen nuevas oportunidades para expandirse geográfica y clínicamente. Esta tendencia es especialmente importante en regiones donde la oncología de precisión todavía está poco penetrada, porque las iniciativas nacionales y transfronterizas pueden reducir las brechas de infraestructura y acceso. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en febrero de 2026, Philips anunció el premio del consorcio de investigación PreciseOnco, donde el consorcio recibió una subvención de 17,4 millones de dólares de la Iniciativa de Salud Innovadora para avanzar en el tratamiento de precisión del cáncer a través de una colaboración a gran escala en imágenes, patología, genómica y apoyo a las decisiones clínicas basadas en IA.

DESAFÍOS DEL MERCADO

Complejidad clínica y operativaPlantean un desafío destacado para el crecimiento del mercado

La complejidad clínica y operativa plantea un desafío importante en el mercado de la oncología de precisión. Los procesos de oncología de precisión son más desafiantes que las rutas oncológicas tradicionales debido a que dependen de una recolección rápida de biopsias, una calidad de tejido suficiente, una selección de pruebas apropiada, coordinación de laboratorio, interpretación molecular y alineación de los hallazgos con las opciones de tratamiento. En diversos escenarios prácticos, pueden ocurrir retrasos en numerosas etapas, como la recolección de muestras, el transporte de muestras, el tiempo de respuesta de las pruebas y el análisis de informes. El desafío se intensifica a medida que las pruebas pasan de ensayos de un solo marcador a perfiles genómicos extensos, ya que una mayor cantidad de biomarcadores, mayores resultados de datos y vías de tratamiento más complejas imponen demandas adicionales a los laboratorios de patología y a los equipos de oncología. La disponibilidad restringida de tejido, particularmente en tumores pequeños o de difícil acceso, complica las pruebas exhaustivas y puede requerir muestreos repetidos o procedimientos diferentes. En consecuencia, las complejidades clínicas y operativas pueden obstaculizar la adopción, posponer los tiempos de inicio del tratamiento y aumentar los gastos de implementación para los proveedores. En general, si bien la oncología de precisión proporciona distintos beneficios clínicos, los desafíos de la carga del flujo de trabajo y la complejidad de la ejecución son obstáculos importantes para un mejor crecimiento del mercado.

Análisis de segmentación del mercado de oncología de precisión

Por tipo

El segmento terapéutico dominó el mercado debido a la expansión del uso de tratamientos basados en biomarcadores

En términos de tipo, el mercado se divide en diagnóstico y terapéutica. Los diagnósticos se segmentan aún más en diagnósticos complementarios, perfiles genómicos completos, ensayos de biopsia líquida, pruebas de biomarcadores únicos y otros. El segmento terapéutico se divide en terapias dirigidas, inmunoterapias guiadas por biomarcadores y otras.

El segmento terapéutico tuvo la mayor cuota de mercado mundial de oncología de precisión en 2025. Esto se debe a que los medicamentos de oncología de precisión producen ingresos por paciente mucho mayores en comparación con las pruebas de diagnóstico y siguen siendo la principal fuente de valor comercial en el mercado. Su supremacía se ve reforzada aún más por la creciente aplicación de terapias dirigidas e inmunoterapias basadas en biomarcadores en las principales categorías de cáncer, como el de pulmón, mama y sangre. Con la creciente identificación de pacientes mediante pruebas genómicas y de biomarcadores, el grupo de pacientes calificados para tratamientos de precisión de alto valor está creciendo, lo que mejora aún más las ventas terapéuticas. Además, los ciclos de tratamiento en curso, los altos precios y las indicaciones ampliadas en cánceres definidos por biomarcadores persisten para reforzar la posición dominante del segmento.

- Por ejemplo, en junio de 2025, Roche anunció que la Comisión Europea aprobó Itovebi (inavolisib) en combinación con palbociclib y fulvestrant para pacientes con cáncer de mama avanzado con mutación PIK3CA, ER positivo y HER2 negativo.

Se prevé que el segmento de diagnóstico aumente con una tasa compuesta anual del 13,95% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de cáncer

El cáncer de pulmón dominó el mercado debido al fuerte uso de tratamientos basados en biomarcadores

Según el tipo de cáncer, el mercado se clasifica en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, melanoma, neoplasias malignas hematológicas y otros.

El segmento del cáncer de pulmón capturó la mayor participación de ingresos en el mercado global en 2025. Esto se debe a que el cáncer de pulmón tiene una de las vías de tratamiento de precisión más avanzadas, con el uso rutinario de pruebas de biomarcadores para mutaciones como EGFR, ALK, ROS1, BRAF, MET, RET, KRAS y otras antes de la selección del tratamiento. El segmento también se beneficia de un gran grupo global de pacientes y de la amplia disponibilidad de terapias dirigidas e inmunoterapias guiadas por biomarcadores en diferentes líneas de tratamiento. Además, los pacientes con cáncer de pulmón a menudo requieren pruebas moleculares repetidas durante la progresión de la enfermedad, lo que aumenta aún más el uso de diagnósticos complementarios, perfiles genómicos ybiopsia liquidaensayos. A medida que ingresan al mercado más terapias definidas por biomarcadores, el valor comercial del cáncer de pulmón sigue siendo más alto que el de la mayoría de los demás segmentos del cáncer, lo que continúa respaldando su posición de liderazgo en oncología de precisión. Además, se espera que el segmento tenga una participación del 25,7% en 2026.

- Por ejemplo, en febrero de 2026, Johnson & Johnson anunció que la FDA de EE. UU. aprobó RYBREVANT FASPRO como la única terapia dirigida a EGFR que se puede administrar una vez al mes para ciertos pacientes con cáncer de pulmón de células no pequeñas positivo para EGFR.

Se prevé que el segmento de neoplasias malignas hematológicas aumente con una tasa compuesta anual del 12,15% durante el período previsto.

Por usuario final

Los hospitales y centros oncológicos dominaron el mercado debido a su papel central en el diagnóstico de precisión y la administración del tratamiento del cáncer

Según el usuario final, el mercado se segmenta en hospitales y centros oncológicos, laboratorios de diagnóstico, institutos académicos y de investigación,farmacéuticoy empresas de biotecnología, entre otros.

El segmento de hospitales y centros oncológicos dominó la cuota de mercado en 2025. Esto se debe al hecho de que estos entornos supervisan todo el recorrido del paciente, abarcando la recolección de biopsias, las opciones de pruebas de biomarcadores, la selección de tratamientos, la administración de medicamentos y la atención de seguimiento. También gestionan una parte importante de tratamientos dirigidos de alto valor e inmunoterapias guiadas por biomarcadores, lo que genera la mayor contribución a los ingresos del mercado. Además, las juntas multidisciplinarias de tumores, los expertos en oncología y la asistencia combinada de patología e imágenes son cada vez más accesibles en hospitales y centros oncológicos, lo que facilita la aplicación más amplia del tratamiento oncológico de precisión. Su liderazgo se ve reforzado además por el creciente número de centros oncológicos que implementan iniciativas de pruebas genómicas y procesos de tratamiento organizados guiados molecularmente. Además, se espera que el segmento tenga una participación del 53,2% en 2026.

- Por ejemplo, en noviembre de 2024, LGM Pharma anunció la ampliación de sus servicios de pruebas analíticas con capacidades de pruebas rápidas de endotoxinas y esterilidad, afirmando que estos servicios son esenciales para las empresas farmacéuticas que desarrollan productos estériles e inyectables.

Además, se prevé que los laboratorios de diagnóstico experimenten una tasa de crecimiento del 13,00% durante el período previsto.

Perspectivas regionales del mercado de oncología de precisión

Por regiones, el mercado se divide en América Latina, Asia Pacífico, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Precision Oncology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano alcanzó los 44.640 millones de dólares en 2024 y lideró el mercado mundial. En 2025, el mercado regional mantuvo su posición de liderazgo, con 47.900 millones de dólares. El crecimiento regional está impulsado principalmente por el sólido ecosistema de pruebas de biomarcadores de la región, la alta adopción de diagnósticos complementarios, el amplio acceso a terapias dirigidas e inmunoterapias guiadas por biomarcadores y la incorporación temprana de pruebas moleculares en la atención oncológica de rutina.

Mercado de oncología de precisión de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se proyecta que alcanzará aproximadamente 47,56 mil millones de dólares para 2026, lo que representa alrededor del 35,7% de los ingresos globales.

Europa

Se espera que el tamaño del mercado europeo crezca a una tasa compuesta anual del 9,82% durante el período previsto. El crecimiento europeo se ve respaldado por la ampliación de las directrices de oncología de precisión y el mayor uso degenómicoelaboración de perfiles y una integración más amplia de las pruebas de biomarcadores en las vías de tratamiento.

Mercado de oncología de precisión del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 7.100 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos mundiales.

Mercado alemán de oncología de precisión

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 7.390 millones de dólares en 2026, lo que equivale a alrededor del 6,0% de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 35.30 mil millones de dólares para 2026. El crecimiento regional está impulsado por la gran carga de cáncer de la región, el aumento de la inversión en atención médica, la ampliación de la capacidad de NGS y la mejora de la conciencia sobre la selección de tratamientos basados en biomarcadores.

Mercado japonés de oncología de precisión

Se estima que el mercado japonés en 2026 alcanzará unos 7.240 millones de dólares, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Mercado de oncología de precisión de China

Se prevé que el mercado chino alcance ingresos de alrededor de 9.390 millones de dólares en 2026, lo que representa aproximadamente el 7,1% de las ventas mundiales.

Mercado de oncología de precisión de la India

Se estima que el mercado indio en 2026 alcanzará unos 3.810 millones de dólares, lo que representa aproximadamente el 2,9% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que el crecimiento en las regiones de América Latina y Medio Oriente y África será más lento durante el período previsto. El crecimiento del mercado está impulsado por el creciente reconocimiento del valor clínico de la oncología de precisión, los esfuerzos para mejorar el acceso a las pruebas de biomarcadores y los llamamientos más amplios para su implementación en todos los sistemas de salud. Se estima que el mercado latinoamericano en 2026 ascenderá a unos 6.020 millones de dólares.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 2.770 millones de dólares en 2026, lo que representa alrededor del 2,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en el diagnóstico integrado, las asociaciones de biomarcadores y la expansión de la terapia de precisión para fortalecer la posición en el mercado

El mercado mundial de oncología de precisión está moderadamente concentrado, y grandes empresas como F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences e Illumina Inc. representan una parte importante del mercado. Estas empresas se están centrando en diagnósticos complementarios, perfiles genómicos integrales, biopsia líquida, terapias dirigidas e inmunoterapias guiadas por biomarcadores para fortalecer su posición competitiva.

- Por ejemplo, en enero de 2026, Guardant Health anunció una colaboración estratégica de varios años con Merck para desarrollar diagnósticos complementarios y respaldar la comercialización de nuevas terapias contra el cáncer utilizando la plataforma Guardant Infinity Smart.

Otros participantes importantes incluyen QIAGEN, AstraZeneca, Novartis AG, Bristol Myers Squibb Company y otros. Se espera que estas empresas den prioridad a la innovación de nuevos productos, la expansión de la cartera y un mayor apoyo a los entornos de control de calidad regulados para mejorar sus posiciones competitivas durante el período previsto.

LISTA DE EMPRESAS CLAVE DE ONCOLOGÍA DE PRECISIÓN PERFILADAS

- Hoffmann-La Roche Ltd.(Suiza)

- Guardant Health, Inc.(A NOSOTROS.)

- TEMPO(A NOSOTROS.)

- Caris Ciencias de la Vida. (A NOSOTROS.)

- Illumina Inc.(A NOSOTROS.)

- QIAGEN (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- AstraZeneca (EE.UU.)

- Novartis AG (Suiza)

- Myriad Genetics, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Tempus anunció una colaboración estratégica con Daiichi Sankyo para avanzar en el descubrimiento de biomarcadores impulsados por IA y la diferenciación clínica en un programa de oncología de ADC.

- Enero de 2026:Illumina anunció que se concedió el reembolso de CMS para su prueba integral de oncología TruSight aprobada por la FDA, que amplía el acceso a perfiles genómicos integrales y respalda un uso más amplio de pruebas de oncología de precisión en la práctica clínica.

- Noviembre de 2025:Novartis abrió una nueva planta de fabricación de terapias con radioligandos en California como parte de su plan de expansión en EE. UU., destinado a satisfacer la demanda futura y fortalecer la confiabilidad del suministro de terapias oncológicas con radioligandos de precisión.

- Junio de 2025:QIAGEN anunció dos asociaciones estratégicas para ampliar su cartera de pruebas de enfermedad residual mínima (ERM) en oncología, incluido el trabajo en pruebas de ERM en sangre para tumores sólidos y el desarrollo de kits para ensayos de linfoma para respaldar el codesarrollo farmacéutico y los diagnósticos complementarios.

- Enero de 2025:Foundation Medicine anunció que la FDA de EE. UU. aprobó FoundationOne CDx como diagnóstico complementario para OJEMDA (tovorafenib) en glioma pediátrico de bajo grado alterado por BRAF en recaída o refractario, lo que marca una nueva indicación de CDx en oncología de precisión pediátrica.

COBERTURA DEL INFORME

El análisis del mercado global de oncología de precisión incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona una comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,47% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tipo de cáncer, usuario final y región |

| Por tipo |

|

| Por tipo de cáncer |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 122.600 millones de dólares en 2025 y se prevé que alcance los 317.160 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 47.900 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,47% durante el período previsto.

Por tipo, se espera que el segmento terapéutico lidere el mercado.

La creciente demanda de terapias dirigidas e inmunoterapias, junto con la creciente prevalencia del cáncer, están impulsando principalmente la expansión del mercado.

F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences e Illumina Inc. son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados