Tamaño del mercado de sensores de presión, participación y análisis de informes de la industria por tipo de conectividad (cableada e inalámbrica), por tecnología (piezorresistiva, capacitiva, electromagnética, de estado sólido resonante y otras), por tipo de producto (sensores de presión absoluta, sensores de presión manométrica, sensores de presión diferencial, sensores de presión sellados y sensores de presión de vacío), por rango de presión (hasta 100 psi, 101 a 1000 psi y más de 1000) psi), por aplicación (automotriz, industrial, sanitaria, electrónica de consumo, petróleo y gas, y otras)

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

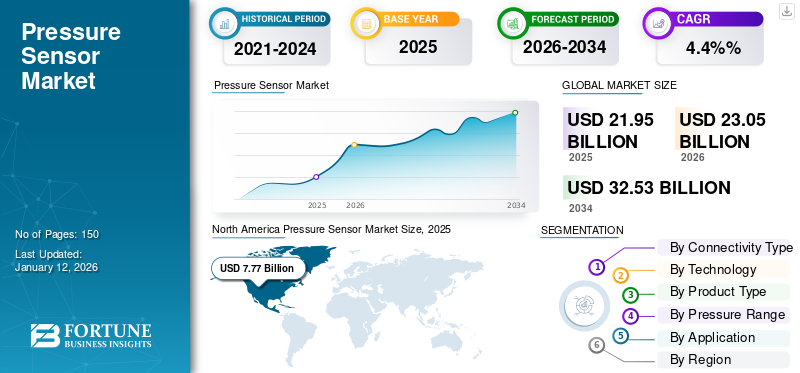

El tamaño del mercado mundial de sensores de presión se valoró en 21,95 mil millones de dólares en 2025 y se prevé que crezca de 23,05 mil millones de dólares en 2026 a 32,53 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. América del Norte dominó el mercado de sensores de presión con una participación del 35,41% en 2025.

El mercado de sensores de presión abarca el desarrollo, producción y distribución de dispositivos que detectan, monitorean y controlan la presión en gases o líquidos en diversas aplicaciones, incluidas la automoción, la industria, la atención sanitaria, la electrónica de consumo y otras. Estos sensores convierten la presión en una señal eléctrica, lo que permite un monitoreo preciso en tiempo real y un mejor rendimiento del sistema.

La creciente adopción de estos sensores en sistemas de seguridad automotriz, automatización industrial y dispositivos médicosson factores importantes que impulsan el crecimiento del mercado. La pandemia de COVID-19 interrumpió temporalmente las cadenas de fabricación y suministro. Además, la imposición de aranceles recíprocos en las principales economías ha provocado un aumento de los costos de producción y reconfiguraciones de la cadena de suministro, lo que ha restringido ligeramente el crecimiento del mercado en determinadas regiones.

Los actores clave en el mercado incluyen Robert Bosch GmbH, Honeywell International Inc., Texas Instruments, TE Connectivity, STMicroelectronics, Infineon Technologies AG, NXP Semiconductors, Sensata Technologies, Inc., Amfenol Corporation y Omron Corporation. Estas empresas se centran en la innovación de productos, asociaciones estratégicas y fusiones y adquisiciones para fortalecer su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sensores de presión CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 21,95 mil millones de dólares

- Tamaño del mercado en 2026: 23.050 millones de dólares

- Tamaño del mercado previsto para 2034: 32.530 millones de dólares

- CAGR: 4,4% entre 2026 y 2034

- América del Norte dominó el mercado de sensores de presión con una participación del 35,41% en 2025.

- Se proyecta que el segmento cableado represente una participación del 85,02% en 2026.

- Se espera que el segmento de tecnología piezoresistiva tenga una participación del 39,62% en 2026.

América del norte

América del Norte representó 7.770 millones de dólares en 2025 y se prevé que alcance los 8.220 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 5.740 millones de dólares en 2025 y se estima que crecerá hasta los 5.990 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tenía una cuota de mercado del 23,64% en 2025, valorada en 5.190 millones de dólares, y se prevé que alcance los 5.520 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance una valoración de 4.800 millones de dólares en 2026.

Japón

Japón Se estima que el mercado de sensores de presión alcanzará los 1.280 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SENSORES DE PRESIÓN

La expansión del sector automotriz se ha convertido en una próxima tendencia del mercado

La creciente integración de la presiónsensorLa tecnología en sistemas electrónicos avanzados está impulsando el mercado. Estos modelos de vehículos eléctricos e híbridos requieren numerosos sensores de presión para aplicaciones como sistemas de monitoreo de presión de neumáticos, control de motor y transmisión, sistemas de combustible y frenos y despliegue de bolsas de aire. El creciente énfasis en la seguridad, el rendimiento y el cumplimiento normativo de los vehículos está alentando a los fabricantes de automóviles a adoptar tecnologías de sensores, creando así posibilidades de crecimiento sustanciales para estos fabricantes de sensores.

Además, la creciente producción mundial de vehículos, junto con la transición hacia automóviles autónomos y conectados, está acelerando aún más la demanda de sensores de alta precisión, compactos y confiables. Por ejemplo,

- Según Next Move Strategy Consulting, el mercado mundial de vehículos autónomos estaba valorado en aproximadamente 17.000 unidades en 2022. Se prevé que el mercado se expandirá significativamente, alcanzando una cifra estimada de 127.000 unidades en 2030.

Los gobiernos de todo el mundo están aplicando estrictos estándares de emisiones y eficiencia de combustible para incorporar sensores que puedan mejorar la competencia del motor y reducir el impacto ambiental. Por lo tanto, los factores mencionados anteriormente están impulsando el crecimiento del mercado de sensores de presión.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de productos electrónicos de consumo impulsa el crecimiento del mercado

La creciente integración de tecnologías de detección en dispositivos comoteléfonos inteligentesLos dispositivos portátiles, las tabletas y los electrodomésticos inteligentes impulsan el crecimiento del mercado. Por ejemplo,

- Los expertos de la industria informan que el mercado de la electrónica de consumo generó unos ingresos totales de 987.000 millones de dólares en 2022, lo que refleja una disminución del 4,4% en comparación con el año anterior.

Estos sensores se están adoptando ampliamente en dispositivos móviles para funciones como detección de altitud, navegación en interiores y pronóstico del tiempo. La creciente preferencia de los consumidores por dispositivos compactos, multifuncionales e inteligentes está animando a los fabricantes a integrar sensores avanzados que ofrecen alta precisión, bajo consumo de energía y componentes de forma miniaturizada.

Además, la proliferación de dispositivos portátiles inteligentes, como rastreadores de actividad física y relojes inteligentes, está aumentando la demanda de estos sensores para monitorear la actividad física, los parámetros de salud y las condiciones ambientales. La expansión del mundomercado de electrónica de consumoSe espera que , respaldado por el aumento de los ingresos disponibles y una mayor conectividad digital, mantenga una fuerte demanda de soluciones de sensores innovadoras. Por ejemplo,

- Según los últimos datos del Worldwide Quarterly Wearable Device Tracker del International Data Corporation (IDC), se espera que los envíos mundiales de dispositivos portátiles crezcan un 6,1% para finales de 2024, alcanzando un total de 538 millones de unidades.

Por lo tanto, la creciente adopción de la electrónica de consumo es un factor vital que impulsa la cuota de mercado de los sensores de presión.

Restricciones del mercado

La presión sobre los precios, la complejidad tecnológica y el estricto cumplimiento normativo obstaculizan el crecimiento del mercado

El mercado enfrenta limitaciones de crecimiento debido a la presión sobre los precios, la creciente complejidad tecnológica y los estrictos requisitos de cumplimiento normativo. La intensa competencia obliga a los fabricantes a ofrecer sensores de alto rendimiento a precios reducidos, lo que afecta los márgenes de ganancias y limita las inversiones en innovación. Además, la necesidad de funciones avanzadas de sensores como miniaturización, conectividad inalámbrica e integración conIoTplataformas genera complejidades de diseño y producción. Además, el cumplimiento de los estándares regulatorios en evolución en diversas aplicaciones aumenta los costos de desarrollo y el tiempo de comercialización. Por lo tanto, los factores mencionados anteriormente presentan barreras para la adopción generalizada de estas soluciones de sensores.

Oportunidades de mercado

El avance de la automatización industrial y la adopción generalizada de la Industria 4.0 crean importantes oportunidades de crecimiento

Las industrias están integrando cada vez más tecnologías inteligentes y sistemas conectados en sus operaciones. Por ejemplo,

- Según el Centro Interdisciplinario de Sistemas Avanzados de Fabricación, las tecnologías inteligentes más implementadas son la automatización,impresión 3Dy sensores/IoT, con aproximadamente el 50% de los encuestados actualmente en las fases de implementación y uso.

Estos sensores son cruciales para monitorear y controlar varios parámetros para garantizar la eficiencia operativa, la seguridad y el mantenimiento predictivo. Estos sensores son componentes esenciales en configuraciones de fabricación automatizadas, sistemas de control de procesos y robótica, que requieren monitoreo de presión en tiempo real para evitar tiempos de inactividad y optimizar el rendimiento.

Las iniciativas de la Industria 4.0 destacan la toma de decisiones basada en datos, la interoperabilidad y la comunicación de máquina a máquina, que dependen de tecnologías de detección precisas. Los sensores están equipados con interfaces digitales y la conectividad inalámbrica tiene una gran demanda para respaldar estos entornos de fabricación inteligentes. Además, la creciente implementación delInternet industrial de las cosas (IIoT)en varios sectores hace que estos sensores sean vitales para los ecosistemas industriales.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de conectividad

Necesidad de una confiabilidad de señal superior para impulsar el crecimiento del segmento

Según el tipo de conectividad, el mercado se divide en cableado e inalámbrico.

La conectividad por cable lidera el mercado debido a su confiabilidad superior de la señal, inmunidad a la interferencia electromagnética y uso generalizado en aplicaciones industriales y automotrices. La infraestructura establecida y la menor vulnerabilidad a la pérdida de datos hacen que los sensores cableados sean preferibles para operaciones severas. Se prevé que el segmento cableado domine el mercado con una participación del 85,02% en 2026.

Se espera que la conectividad inalámbrica crezca al CAGR más alto debido a la creciente adopción de sistemas habilitados para IoT, monitoreo remoto y aplicaciones donde el cableado no es práctico o costoso. Además, el aumento de los dispositivos inteligentes y los avances en las tecnologías de comunicación inalámbrica de bajo consumo están impulsando su crecimiento.

Por tecnología

La demanda de una compatibilidad superior con entornos críticos impulsa el crecimiento del segmento piezoresistivo

Según la tecnología, el mercado se divide en piezorresistivos, capacitivos, electromagnéticos, de estado sólido resonante y otros.

La tecnología piezorresistiva tiene la mayor participación de mercado debido a su alta sensibilidad, linealidad y compatibilidad con entornos críticos, lo que la hace ideal para aplicaciones automotrices, médicas e industriales. Su rentabilidad también contribuye a su adopción generalizada en varios sectores. Se espera que el segmento de tecnología piezorresistiva lidere el mercado, aportando un 39,62% a nivel mundial en 2026.

Se espera que los sensores resonantes de estado sólido experimenten la CAGR más alta del 7,11% durante el período de pronóstico, debido a su estabilidad a largo plazo, alta precisión e idoneidad para aplicaciones que requieren un cambio mínimo de flujo. La creciente demanda de sensores de alta precisión en aplicaciones críticas está acelerando aún más su adopción.

Por tipo de producto

Demanda creciente en diversas aplicaciones para impulsar el crecimiento del segmento de sensores de presión absoluta

Por tipo de producto, el mercado se clasifica en absoluto, calibre, diferencial, sellado y vacío.

Los sensores de presión absoluta dominan el mercado porque proporcionan mediciones precisas de la presión en relación con un vacío perfecto, lo que los hace esenciales para aplicaciones de previsión meteorológica, altimetría y aeroespacial. El segmento de sensores de presión absoluta representará el 29,92% de la cuota de mercado en 2026. Su capacidad para ofrecer resultados consistentes en condiciones atmosféricas cambiantes mejora su eficacia. Por ejemplo,

- En mayo de 2023, STMicroelectronics lanzó el sensor de presión absoluta MEMS a prueba de agua y líquidos diseñado para aplicaciones industriales. El sensor está respaldado por un programa de longevidad declarado de 10 años, lo que garantiza confiabilidad y soporte a largo plazo.

Se espera que los sensores de presión sellados crezcan a la CAGR más alta del 7,73% durante el período de pronóstico, debido a su idoneidad para aplicaciones submarinas y de alta humedad. Su uso cada vez mayor en procesamiento industrial, HVAC y aplicaciones marinas está impulsando su crecimiento.

Por rango de presión

Mayor demanda de aplicaciones de presión baja a media para impulsar el crecimiento del segmento

Por rango de presión, el mercado se subsegmenta en hasta 100 psi, 101 a 1000 psi y más de 1000 psi.

Los sensores con hasta 100 psi lideran el mercado debido a su idoneidad para una amplia gama de aplicaciones de presión baja a media, incluidos dispositivos médicos, sistemas HVAC y electrónica de consumo. Su tamaño compacto y su menor coste de fabricación los hacen ideales para mercados que producen bienes a gran escala. El segmento de hasta 100 psi representará el 50,39% de la cuota de mercado en 2026.

Se espera que el rango de 101 a 1000 psi experimente la CAGR más alta del 6,09% durante el período previsto (2025-2032), a medida que crece la demanda en sectores como el petróleo y el gas, la automoción y la industria.automatización industrialque requieren sensores robustos para el monitoreo de alta presión. Los avances en la durabilidad y precisión de los sensores contribuyen a su creciente adopción.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Uso generalizado en el sector automotriz para impulsar el crecimiento del segmento

El mercado se clasifica por aplicación en automoción, industrial, atención sanitaria, electrónica de consumo, petróleo y gas, entre otros.

La automoción lidera el mercado debido a su amplio uso en aplicaciones como sistemas de control de presión de neumáticos (TPMS), gestión del motor y sistemas de frenos. Se espera que el segmento posea el 29,01% de la cuota de mercado en 2025. Los mandatos regulatorios sobre seguridad y control de emisiones impulsan aún más su integración en los automóviles. Por ejemplo,

- En octubre de 2024, Future Electronics anunció la disponibilidad de la familia Melexis Triphibian de sensores de presión MEMS con tecnología patentada avanzada. Esta innovación presenta un avance significativo para el sector automotriz y las industrias relacionadas.

Se espera que la electrónica de consumo crezca a la CAGR más alta del 7,63% durante el período previsto, debido a la creciente integración de estos sensores en dispositivos portátiles, teléfonos inteligentes yhogar inteligentesistemas. La tendencia hacia la miniaturización y la multifuncionalidad de los dispositivos de consumo está impulsando la demanda.

PERSPECTIVAS REGIONALES DEL MERCADO DE SENSORES DE PRESIÓN

América del norte

North America Pressure Sensor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 7.770 millones de dólares en 2025, lo que representa el 35,41 % de la cuota de mercado mundial, y se prevé que alcance los 8.220 millones de dólares en 2026, debido a la presencia de importantes actores de la industria, una infraestructura tecnológica avanzada y una fuerte adopción en varios sectores. Por ejemplo,

- En septiembre de 2023, Baker Hughes lanzó sus sensores de presión Druck con clasificación de hidrógeno, desarrollados específicamente para aplicaciones relacionadas con el hidrógeno. Estos sensores son adecuados para su uso enturbinas de gas, electrólisis de producción de hidrógeno y estaciones de servicio de hidrógeno.

La región se beneficia de una gran cantidad de inversiones y una base de clientes madura que exige soluciones de detección avanzadas. Además, los marcos regulatorios que promueven la seguridad y la eficiencia energética en los EE. UU. impulsan aún más la adopción de estos sensores en la región. Se prevé que el mercado estadounidense alcance una valoración de 4.800 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

En 2025, Asia Pacífico poseía el 23,64% del mercado mundial, alcanzando una valoración de 5.190 millones de dólares, y se prevé que crezca hasta 5.520 millones de dólares en 2026, impulsado por la rápida industrialización, la urbanización y la expansión de las industrias automotriz y de electrónica de consumo. Se prevé que China posea 1.600 millones de dólares en 2026. China, India, Corea del Sur y Japón están presenciando una mayor demanda de dispositivos inteligentes.vehículos eléctricosy la automatización industrial, que dependen en gran medida de estos sensores. Por ejemplo,

- Según las estadísticas de EY, se prevé que la India registre la tasa de crecimiento del PIB real más alta entre todos los países, con un promedio estimado del 6,5% entre 2024 y 2029. Esta sólida perspectiva de crecimiento resalta la posición de liderazgo de la India en el panorama competitivo global durante el período previsto.

Se proyecta que India ganará 1.050 millones de dólares en 2026, mientras que se estima que Japón alcanzará 1.280 millones de dólares en el mismo año.

Europa

El mercado europeo estaba valorado en 5.740 millones de dólares en 2025, capturando el 26,17% de los ingresos globales, y se estima que alcanzará los 5.990 millones de dólares en 2026, debido a su sólida industria automotriz, el énfasis en el monitoreo ambiental y la adopción temprana de soluciones industriales inteligentes. Por ejemplo,

- Según la Unión Europea, el número de turismos eléctricos que funcionan únicamente con baterías en los países de la UE superó los 4,4 millones en 2023. Esta cifra representa un aumento de aproximadamente 88 veces en comparación con 2013 y 12 veces en comparación con 2018.

La sólida base manufacturera de la región y las estrictas regulaciones sobre emisiones y seguridad en el lugar de trabajo contribuyen a una demanda constante. El mercado del Reino Unido se está expandiendo y se espera que alcance un valor de mercado de 1.450 millones de dólares en 2026. Además, la creciente adopción de la automatización yIndustria 4.0Las prácticas respaldan el uso sostenido de estos sensores en varios sectores. Es probable que Alemania gane 1.260 millones de dólares en 2025, mientras que se prevé que Francia esté valorada en 1.040 millones de dólares ese mismo año.

Medio Oriente, África y Sudamérica

Oriente Medio y África aportaron aproximadamente 1.300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 5,94 %, y se espera que alcance los 1.340 millones de dólares en 2026. Se prevé que Oriente Medio y África, así como América del Sur, crezcan a un ritmo promedio debido a la adopción moderada de dichos sensores en industrias como las de petróleo y gas, automoción y manufactura. La inestabilidad económica y la limitada penetración tecnológica en algunos países obstaculizan levemente la expansión del mercado. Sin embargo, el crecimiento gradual del desarrollo industrial y el aumento de las inversiones extranjeras ofrecen oportunidades de crecimiento en las regiones. Se calcula que el mercado del CCG tendrá 410 millones de dólares en 2025.

América Latina

La región de América Latina captó el 8,85% del mercado global en 2025, generando 1.940 millones de dólares en ingresos, y se prevé que alcance los 1.980 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave lanzan nuevos productos para fortalecer su posición en el mercado

Los jugadores lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Lista de las principales empresas de sensores de presión perfiladas:

- Robert Bosch GmbH (Alemania)

- Honeywell International Inc. (EE. UU.)

- Instrumentos de Texas(A NOSOTROS.)

- Conectividad TE(Irlanda)

- STMicroelectronics (Suiza)

- Infineon Technologies AG(Alemania)

- Semiconductores NXP (Países Bajos)

- Tecnologías Sensata, Inc.(A NOSOTROS.)

- Amphenol Corporation (EE.UU.)

- Corporación Omron (Japón)

- Emerson Electric Co. (EE.UU.)

- ABB Ltd. (Suiza)

- Corporación Denso (Japón)

- Instrumentación WIKA (India)

- First Sensor AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En marzo de 2025,Biotech Fluidics presentó QuickStart, un sensor de presión digital en línea de alta precisión diseñado para una fácil integración en una amplia gama de vías fluídicas de instrumentos. Mejora las capacidades de monitoreo, respaldando un mejor rendimiento y confiabilidad en sistemas fluídicos.

- En enero de 2025,Emerson lanzó el sensor de punto de rocío AVENTICS DS1 que es capaz de rastrear en tiempo real el punto de rocío, la humedad, la temperatura y la calidad del aire comprimido desde un solo dispositivo.

- En noviembre de 2024,En la China International Import Expo 2024, ABB presentó un avance de su nueva cartera de transmisores de presión, diseñada para ofrecer mediciones ultraprecisas y de alto rendimiento para aplicaciones industriales y de servicios públicos.

- En noviembre de 2024,OMRON Healthcare recibió la autorización De Novo de la FDA de EE. UU. para comercializar su último hogarmonitores de presión arterialhabilitado con detección de fibrilación auricular impulsada por IA.

- En mayo de 2024,Parker Hannifin lanzó el sensor de presión SCP09, que ofrece una solución robusta y confiable para una amplia gama de aplicaciones hidráulicas. El sensor es resistente a la contaminación y es adecuado tanto para maquinaria móvil como para entornos industriales.

- En marzo de 2024,Amfenol All Sensors Corporation lanzó los sensores de presión de la serie AUAV, que ofrecen detección dual de velocidad y altitud en un diseño compacto para mejorar la capacidad de carga útil en los UAV.

- En febrero de 2024,Tekscan lanzó un sensor de mapeo de presión adaptado a las demandas únicas debateríaI+D y fabricación. El sistema proporciona información procesable al detectar posibles problemas de diseño, lo que contribuye a mejorar la confiabilidad y seguridad en las soluciones de almacenamiento de energía.

- En enero de 2024,Sensata Technologies lanzó el sensor digital de presión de agua serie 129CP, cuyo objetivo es mejorar el monitoreo inteligente de la presión para las empresas de servicios de agua y apoyar los esfuerzos para reducir el desperdicio de agua.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de la industria de sensores de presión y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 4,4% de 2026 a 2034 |

|

Segmentación |

Por tipo de conectividad, tecnología, tipo de producto, rango de presión, aplicación y región |

|

Segmentación |

Por tipo de conectividad

Por tecnología

Por tipo de producto

Por rango de presión

Por aplicación

Por región

|

|

Empresas perfiladas en el informe |

|

Preguntas frecuentes

Se prevé que el mercado alcance los 32.530 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 21,95 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,4% durante el período previsto.

La automoción lidera el mercado.

La creciente demanda de electrónica de consumo impulsa el crecimiento del mercado.

Robert Bosch GmbH, Honeywell International Inc., Texas Instruments y TE Connectivity son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados