Se prevé que el mercado de Japón alcance los 350 millones de dólares en 2026, el mercado de China alcance los 460 millones de dólares en 2026 y el mercado de la India alcance los 310 millones de dólares en 2026.

Tamaño del mercado de software de adquisiciones, participación y análisis de la industria, por implementación (nube, local), por tipo de empresa (pequeñas y medianas empresas (PYME), grandes empresas), por usuario final (minorista y comercio electrónico, atención médica y farmacéutica, manufactura y automoción, BFSI, TI y telecomunicaciones, petróleo y gas, energía y servicios públicos, otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

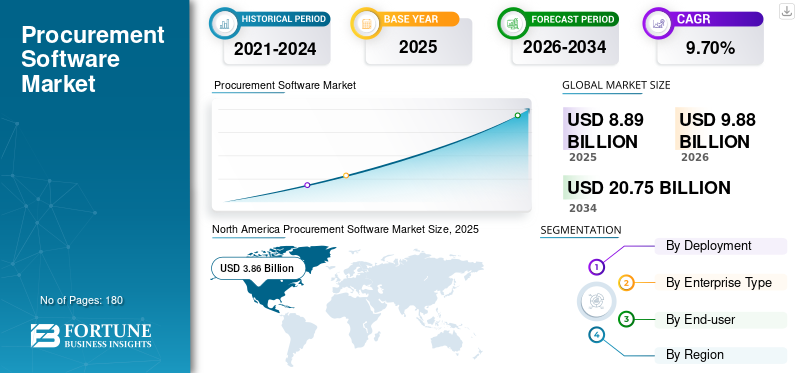

El tamaño del mercado mundial de software de adquisiciones se valoró en 8,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,88 mil millones de dólares en 2026 a 20,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,70% durante el período previsto. América del Norte dominó el mercado global con una participación del 43,10% en 2025.

El software de adquisiciones está diseñado para automatizar y optimizar los procesos de abastecimiento, compras y pagos dentro de las organizaciones. Incluye funciones como gestión de proveedores, gestión de solicitudes, creación y aprobación de órdenes de compra, gestión de contratos, gestión de inventario, procesamiento de facturas y análisis de gastos. El software permite a las organizaciones optimizar sus flujos de trabajo de adquisiciones, mejorar la eficiencia de las compras, hacer cumplir las políticas y regulaciones de adquisiciones, mejorar las relaciones con los proveedores y obtener información sobre los patrones de gasto para una mejor toma de decisiones. También aprovecha tecnologías comointeligencia artificial, aprendizaje automático y análisis de datos para impulsar la automatización de procesos, el ahorro de costos y la eficiencia operativa en la función de adquisiciones.

Además, la pandemia aumentó la adopción de servicios, incluida la programación, listas de verificación, desarrollo de protocolos estándar, desarrollo de informes e implementación de recomendaciones, entre otros, impactando positivamente el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de software de adquisiciones

- Tamaño del mercado en 2025: 8.890 millones de dólares

- Tamaño del mercado en 2026: 9.880 millones de dólares

- Tamaño del mercado previsto para 2034: 20.750 millones de dólares

- CAGR: 9,70% entre 2026 y 2034

- América del Norte dominó el mercado de software de adquisiciones con una participación del 43,10% en 2025.

- Se prevé que el segmento de la nube posea el 74,07% del mercado en 2026 y se prevé que crezca a una CAGR notable.

- Se espera que el segmento de grandes empresas represente el 66,77% de la cuota de mercado en 2026.

América del norte

El mercado estaba valorado en 3.860 millones de dólares en 2025 y se prevé que alcance los 4.260 millones de dólares en 2026, impulsado por la adopción generalizada de soluciones de adquisiciones basadas en la nube.

Europa

El mercado regional alcanzó los 2.440 millones de dólares en 2025 y se espera que crezca hasta los 2.720 millones de dólares en 2026, respaldado por la transformación de las adquisiciones digitales en todas las empresas.

Asia Pacífico

El mercado representó el 20,70% de la participación global en 2025 y se prevé que se expandirá aún más con la creciente digitalización empresarial en las economías emergentes.

A NOSOTROS.

Se prevé que el mercado alcance los 3.050 millones de dólares para 2026, respaldado por una fuerte demanda de soluciones de gestión de la cadena de suministro y adquisiciones basadas en IA.

Japón

Se espera que las crecientes inversiones en plataformas de adquisiciones digitales y automatización empresarial impulsen el crecimiento del mercado.

Leer más

Tendencias del mercado de software de adquisiciones

Adopción creciente de tecnología en la nube para impulsar el crecimiento del mercado

El aumento en la adopción de la tecnología en la nube está preparado para impulsar significativamente el mercado de software de adquisiciones al ofrecer numerosas ventajas, como escalabilidad, flexibilidad y rentabilidad. Las soluciones de software de adquisiciones basadas en la nube aprovechan servidores remotos alojados en Internet para almacenar y administrar datos, eliminando la necesidad de hardware e infraestructura locales. Esto permite a las organizaciones acceder a aplicaciones y datos de software de adquisiciones desde cualquier ubicación con conectividad a Internet, lo que facilita el trabajo remoto y la colaboración entre los equipos de adquisiciones.

Además, el software de adquisiciones basado en la nube ofrece una integración perfecta con otros sistemas y aplicaciones empresariales, lo que permite a las organizaciones optimizar los procesos de adquisiciones y lograr una mayor visibilidad y control sobre sus cadenas de suministro. Además, las soluciones basadas en la nube suelen incluir actualizaciones y mejoras periódicas, lo que garantiza que las organizaciones siempre tengan acceso a las últimas características y funcionalidades sin la necesidad de actualizaciones manuales de software. Por lo tanto, se espera que la adopción de software de adquisiciones basado en la nube impulse la eficiencia, la agilidad y la innovación en las operaciones de adquisiciones, impulsando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de software de adquisiciones

Integración de tecnologías emergentes como la inteligencia artificial (IA) para impulsar el crecimiento del mercado

El aumento en la adopción de la IA permite a las organizaciones de adquisiciones resolver problemas complejos de manera más efectiva o eficiente utilizando algoritmos informáticos. Por ejemplo,

Según la encuesta de directores de adquisiciones (CPO) de Deloitte, se informa que los maestros en agilidad de alto rendimiento están a la vanguardia en la adopción de tecnologías digitales de próxima generación en adquisiciones. Los beneficios clave de las tecnologías de próxima generación en adquisiciones informados por los CPO fueron la eficiencia de los procesos (65%), la efectividad de los procesos (50%) y una mayor agilidad (50%).

De manera similar, las cadenas de suministro de todo el mundo se están centrando en modernizar y optimizar los procesos para impulsar la productividad y la eficiencia de las operaciones comerciales. Se estima que esto aumentará la demanda de servicios de adquisiciones digitales. Por ejemplo,

- Noviembre de 2022: La consultora de estrategia y gestión Kearney adquirió una empresa de software con sede en Alemania, Optano, para optimizar la planificación de su cadena de suministro. El software basado en inteligencia artificial de Optano permitirá a las empresas optimizar los procesos de su cadena de suministro, desde la producción hasta la planificación y el transporte, y aumentará la demanda de servicios de optimización y rediseño de la cadena de suministro.

FACTORES RESTRICTIVOS

Falta de profesionales calificados para obstaculizar el crecimiento del mercado

Con las innovaciones que inundan el mercado, es esencial contar con empleados capacitados para mantener y programar tecnologías avanzadas. Al abordar la escasez de habilidades, comprender la importancia de la propuesta de valor de adquisiciones, gestionar los gastos organizacionales, reducir costos, optimizar las cadenas de suministro e imponer políticas de adquisiciones adecuadas son siempre una preocupación continua para el equipo de adquisiciones.

Según Ivalua, un proveedor global de soluciones en la nube para la gestión de gastos, la mayoría de las organizaciones del Reino Unido (86%) encontraron obstáculos considerables a la hora de desarrollar habilidades de adquisiciones digitales. A partir de esta investigación, se revela que la falta de capacitación en habilidades técnicas y sociales (28%), la escasez de talento con experiencia digital (31%) y la falta de comprensión de las habilidades requeridas (13%) son algunos de los principales desafíos que limitan a las empresas del Reino Unido a la hora de desarrollar las habilidades digitales que necesitan. Además, más de la mitad (55%) de las empresas del Reino Unido creen que las habilidades digitales en adquisiciones son menos innovadoras que en otros departamentos. Por lo tanto, la falta de profesionales capacitados restringe el crecimiento del mercado de software de adquisición.

Análisis de segmentación del mercado de software de adquisiciones

Por análisis de implementación

La implementación de la nube ganará terreno debido a los mayores esfuerzos de las organizaciones para trasladar sus operaciones a la nube

En términos de implementación, el mercado se clasifica en nube y local.

El segmento de la nube tendrá la mayor participación del 74,07% en 2026 y se prevé que crezca con una CAGR notable durante el período previsto. El software basado en la nube ofrece mayor transparencia, mejores precios, menos tiempo para las transacciones y un alcance geográfico más amplio; por lo tanto, impulsa la tecnología como una salvaguardia esencial y un avance con la tecnología en crecimiento. Además, la inversión continua y las mejoras de productos aumentan la demanda de soluciones de adquisiciones entre las empresas.

- enero 2022-microsoftLa encuesta indicó que el 86% de los encuestados con sede en EE. UU. afirmaron que planean aumentar su inversión en nubes múltiples e híbridas.

- según unIDCSegún un estudio realizado en septiembre de 2020, el 35 % de las organizaciones con sede en Canadá trasladaron sus aplicaciones a la nube y el 28 % invirtió en la gestión de datos en la nube.

Por análisis de tipo de empresa

norte Las pymes crecerán con una tasa compuesta anual máxima gracias al aumento de la financiación y la adopción de soluciones basadas en la nube

Según el tipo de empresa, el mercado se divide en grandes empresas y pequeñas y medianas empresas. Se espera que el segmento de grandes empresas tenga una importante cuota de mercado de software de adquisiciones del 66,77% en 2026, debido a la creciente demanda de soluciones inteligentes de gestión de adquisiciones para gestionar cadenas de suministro complejas reduciendo la complejidad y proporcionando información transparente para el crecimiento empresarial.

Además, se espera que las pequeñas y medianas empresas crezcan con una CAGR notable debido a la creciente inversión y financiación y a la adopción de soluciones rentables en la nube lideradas por organizaciones líderes. Por ejemplo,

- Septiembre de 2022: empresa de servicios y soluciones de adquisiciones con sede en la Indiaprotocolorecaudó USD 627,0 millones en financiación. La empresa pretende utilizar fondos para mejorar las soluciones para resolver los desafíos de adquisiciones a través del software de adquisiciones de Procol.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mayor demanda de soluciones de abastecimiento y adquisiciones para presenciar un crecimiento significativo del mercado en atención médica y farmacéutica

Según el usuario final, el mercado se divide en comercio minorista y comercio electrónico, atención médica y farmacéutica, manufactura y automoción, BFSI, TI y telecomunicaciones, petróleo y gas, energía y servicios públicos, y otros. Entre ellos, el segmento farmacéutico y de atención médica tuvo una participación de mercado significativa durante la pandemia de COVID-19, ya que aceleró la demanda de equipos médicos.vacunas, medicamentos y otros productos farmacéuticos, lo que aumentó la demanda de procesos de adquisición transparentes y totalmente compatibles en todos los hospitales.

Es probable que el segmento minorista y de comercio electrónico lidere el mercado, con una participación del 23,04% en 2026.

- enero 2021 -Intalere, una cadena de suministro de atención médica, se asoció con Ivalua, Inc. para implementar el conjunto de soluciones de Ivalua. La solución ayudará a transformar y digitalizar los procesos de adquisiciones, gestión del ciclo de vida de los contratos y abastecimiento.

Además, el aumento en la adopción de tecnología digital, la nube y soluciones inteligentes para gestionar la cadena de suministro global y las regulaciones gubernamentales en las industrias minorista y de comercio electrónico, manufactura y automoción impulsa el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se divide en cinco regiones principales, como América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Procurement Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

norteamericano

En 2025, América del Norte generó 3860 millones de dólares, lo que contribuyó con el 43,10 % a los ingresos del mercado global, y se prevé que crezca a 4260 millones de dólares en 2026. América del Norte dominó el mercado con una valoración de 3860 millones de dólares en 2025 y 4260 millones de dólares en 2026 y se estudia el mercado en los EE. UU., Canadá y México. Estados Unidos tiene la mayor participación de mercado debido a la presencia de actores clave en la región y la creciente adopción de tecnologías disruptivas en todas las organizaciones. Se prevé que el mercado estadounidense alcance los 3.050 millones de dólares en 2026.

Además, se prevé que el mercado canadiense aumente significativamente su CAGR debido a un aumento en la inversión por parte de los proveedores de software de adquisiciones. Por ejemplo, en abril de 2021, GEP se asoció con ENMAX Corporation, un proveedor de servicios eléctricos con sede en Canadá, para implementar GEP SMART, un software de adquisiciones basado en la nube.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado europeo representó 2.440 millones de dólares en 2025, lo que representa el 27,60% de la industria mundial, y se espera que alcance los 2.720 millones de dólares en 2026. Se espera que Europa tenga una cuota de mercado significativa durante el período previsto debido a que empresas destacadas en el mercado enfatizan la expansión comercial ofreciendo servicios modificados a clientes de todos los países. Se prevé que el mercado del Reino Unido alcance los 600 millones de dólares en 2026, mientras que el mercado alemán alcance los 760 millones de dólares en 2026.

Las interrupciones en la cadena de suministro y los bloqueos a nivel nacional tuvieron un gran impacto en las ventas de software y servicios durante un corto período. La demanda de soluciones de adquisiciones aumentó después del período COVID-19 en los países europeos. Las empresas invirtieron en tecnología para gestionar las adquisiciones y las actividades internacionales de importación y exportación. Por ejemplo,

- julio 2021-SAP SEafirmó que las empresas en Europa se están centrando en transformar su gestión de gastos, adquisiciones y gestión de la cadena de suministro con tecnología digital.

Se prevé que estos factores impulsen el crecimiento del mercado en toda la región.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 340 millones de dólares en 2025, lo que representa el 20,70 % de la cuota de mercado mundial, y se prevé que alcance los 360 millones de dólares en 2026. Se estima que Asia Pacífico mostrará un crecimiento dinámico durante el período de proyección. La creciente inversión de las economías emergentes entransformación digital, como India, Singapur, Japón, Corea del Sur, el sudeste asiático y otros, están contribuyendo al crecimiento del mercado.

Según el informe de IDC, el gasto en TIC de Asia Pacífico alcanzó los 924 mil millones de dólares en 2021 y se prevé que alcance 1 billón de dólares en 2024. Por lo tanto, el aumento del gasto en TIC aumentará la demanda de soluciones y servicios en diversas industrias. Además, en enero de 2022, IDC declaró que los servicios profesionales aumentaron un 13,5% de 2021 a 2022, lo que se espera que impulse el crecimiento de los servicios.

Medio Oriente y África

El mercado de Oriente Medio y África generó 440 millones de dólares en 2025, lo que representa el 4,90 % del panorama del mercado mundial, y se espera que alcance los 490 millones de dólares en 2026. Se prevé que la región de Oriente Medio y África muestre un crecimiento moderado en los próximos años. Algunas de las principales iniciativas financiadas por el gobierno crearían oportunidades sin precedentes para soluciones de adquisiciones y cadenas de suministro en el futuro cercano.

Febrero de 2022: según IDC, se prevé que las inversiones en TI en Medio Oriente, Turquía y África alcancen los 229 mil millones de dólares en 2022, un aumento del 2,7 % en comparación con 2021. Se espera que el aumento de la inversión en toda la región impulse la demanda de software en toda la región.

América del Sur y América Latina

Se prevé que América del Sur muestre un crecimiento constante durante el período previsto. Sin embargo, la pandemia de COVID-19 ha provocado que los tomadores de decisiones en los países latinoamericanos aumenten su gasto en TI en 2021.

América Latina representó 2.440 millones de dólares en 2025, lo que representa el 3,70% de la cuota de mercado mundial, y se prevé que alcance los 2.720 millones de dólares en 2026.

Alrededor del 39% de las organizaciones de la región planean invertir en computación en la nube. La aceleración de la adopción de la nube en Brasil, Chile y Argentina está llamando la atención de las grandes empresas y de los proveedores de nube a gran escala para invertir en software de adquisición. Se espera que estos factores impulsen la adopción de software y servicios basados en la nube.

Lista de empresas clave en el mercado de software de adquisiciones

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los actores importantes que operan en el mercado global se centran en expandir su presencia global y participación de mercado mediante tácticas de adquisiciones y fusiones. Estas empresas tienen como objetivo comprar empresas pequeñas y locales para ampliar su presencia comercial.

Lista de empresas clave perfiladas:

- Basware(Finlandia)

- SAP SE (Alemania)

- Cupa Software Inc.(A NOSOTROS.)

- Oráculo (Estados Unidos)

- Ivalua Inc.(A NOSOTROS.)

- JAGGAER(A NOSOTROS.)

- Día laboral, Inc.(A NOSOTROS.)

- GEP (EE.UU.)

- Zycus Inc. (EE. UU.)

- Infor (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- octubre 2023: Atamis anunció que suministraría software de adquisiciones avanzado para optimizar los procesos de abastecimiento de Maximus UK, impulsando la eficiencia y la rentabilidad. Maximus UK tiene como objetivo mejorar las operaciones de adquisiciones mediante la implementación del software Atamis, marcando el comienzo de una nueva era de procesos optimizados y eficiencia mejorada.

- octubre 2023: Olive Technologies, especializada en soluciones impulsadas por IA, colaboró con Procurify, un proveedor de software de compra a pago basado en la nube. Su asociación tiene como objetivo agilizar y mejorar los procesos de abastecimiento, selección y adquisición de proveedores para organizaciones de todo el mundo.

- octubre 2023: GEP presentó GEP Quantum, una plataforma de código bajo impulsada por Al para adquisiciones ygestión de la cadena de suministro. La plataforma aprovecha la IA generativa y la tecnología avanzada de gestión de datos, ofreciendo un marco de desarrollo sin código o con poco código para usuarios no técnicos. Quantum ahora es compatible con el conjunto de aplicaciones de procesos de trabajo de GEP, incluido GEP Smart para adquisiciones, GE Nexxe para visibilidad de la cadena de suministro y GEP Green para sostenibilidad.

- Septiembre de 2023:Coupa Software lanzó Supply Chain Collaboration para mejorar la garantía de suministro y la continuidad del negocio, fomentando una mejor comunicación y toma de decisiones entre compradores y proveedores para la entrega oportuna de productos y materiales, mitigando riesgos.

- Agosto de 2023:Ivalua lanzó la versión 178 de su plataforma, enfatizando las inversiones en I+D con nuevas características para digitalización de contratos, análisis, visibilidad de compras, cumplimiento global de facturación electrónica, pagos con tarjetas virtuales y adopción digital, lo que permite una mayor eficiencia y valor en todas las actividades de adquisiciones.

- Febrero de 2022:Coupa Software lanzó una colección de soluciones de gestión de gastos de próxima generación en Community.ai de coupa. Community.ai combina inteligencia artificial basada en datos para mejorar las conexiones de persona a persona y transformar las comunidades B2B.

- enero 2022: SAP SE se asoció con Icertis para una mejor gestión de contratos para ayudar a las empresas a minimizar el riesgo, aumentar la eficiencia y realizar la intención completa de sus acuerdos. Esta asociación ayudaría a los clientes a cambiar sus procesos desde el origen hasta el pago mediante la combinación de Icertis Contract Intelligence con las soluciones SAP Customer Experience y SAP Ariba.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las funciones comerciales líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Índice de crecimiento |

Tasa de crecimiento del 9,70% de 2026 a 2034 |

|

Segmentación |

Por implementación

Por tipo de empresa

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 20.750 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 8.890 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,70% durante el período previsto.

Se espera que la industria minorista y del comercio electrónico lidere el mercado.

La integración de tecnologías emergentes como la IA impulsa el crecimiento del mercado.

Basware, SAP SE, Coupa Software Inc., Oracle e Ivalua Inc. son los principales actores del mercado.

Se espera que el mercado de América del Norte tenga la mayor cuota de mercado.

Se espera que Asia Pacífico muestre la tasa de crecimiento más alta durante el período previsto.

¿Busca información completa sobre diferentes mercados?

Póngase en contacto con nuestras expertas Habla con un experto

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Descargar muestra gratuita

Ir al Contenido

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Tecnologías de la información

Clientes

Informes relacionados