Tamaño del mercado de películas de PU, participación y análisis de la industria, por forma (películas de PU monocapa, películas de PU multicapa, laminados de PU y otros), por aplicación (películas de protección de superficies, películas de membranas técnicas, películas médicas y de higiene, y otras), por industria de uso final (automoción y transporte, medicina y atención sanitaria, textiles, calzado y exteriores, electrónica y consumo, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

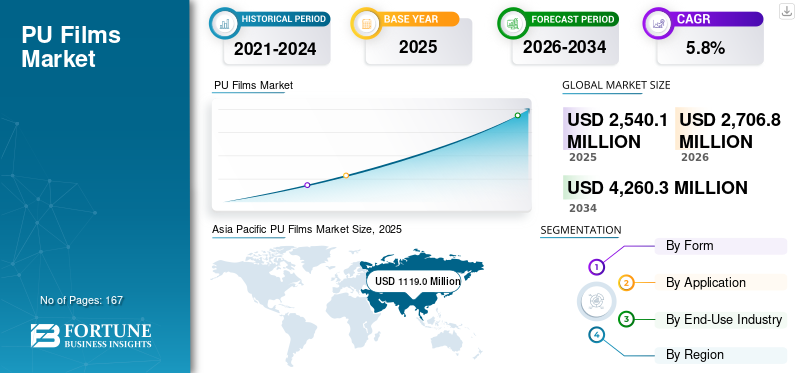

El tamaño del mercado mundial de películas de PU se valoró en 2.540,1 millones de dólares en 2025. Se prevé que el mercado crezca de 2.706,8 millones de dólares en 2026 a 4.260,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,8% durante el período previsto.Asia Pacífico dominó el mercado mundial de películas de PU con una cuota de mercado del 44,1% en 2025.

Las películas de poliuretano son materiales de alto rendimiento diseñados para brindar flexibilidad, durabilidad y protección de barrera en una amplia gama de aplicaciones industriales y de consumo. Su capacidad para proporcionar resistencia a la abrasión, elasticidad, transparencia y estabilidad química los hace esenciales en la industria del transporte y la automoción, productos médicos y de higiene, electrónica y aplicaciones de protección de superficies donde las películas tradicionales de PVC o PE ya no cumplen con las expectativas de rendimiento modernas. A medida que los fabricantes presionan por componentes más livianos, mayor comodidad y ciclos de vida más largos de los productos, las películas de PU ofrecen la versatilidad de procesamiento y la confiabilidad del material necesarias para los diseños de productos de próxima generación.

El mercado está formado por productores líderes de materiales especializados con sólidas capacidades en química de TPU, extrusión de películas y tecnologías de laminados multicapa. Los jugadores clave incluyen Covestro, BASF, Lubrizol, SWM International y Avery Dennison. Sus carteras abarcan películas médicas y de higiene, membranas transpirables, películas protectoras de pintura y soluciones de protección de superficies de alta claridad que respaldan la evolución de los requisitos normativos y de rendimiento en múltiples industrias. La estrecha colaboración con los fabricantes de equipos originales y la inversión continua en procesamiento sin disolventes, grados de TPU reciclables y películas protectoras avanzadas refuerzan su influencia a medida que obtienen una adopción más amplia en aplicaciones de alto valor.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PELÍCULAS DE PU

La creciente adopción de tecnologías de películas de TPU sin disolventes y con bajo contenido de VOC es una tendencia de mercado emergente

Los productores están acelerando el cambio hacia la extrusión sin disolventes, sistemas adhesivos a base de agua y soluciones de películas de TPU reciclables. Estos avances reducen las emisiones, mejoran la seguridad en el lugar de trabajo y se alinean con los compromisos globales de sostenibilidad. Entextilesy electrónica, las películas de TPU se seleccionan cada vez más por su claridad, durabilidad y compatibilidad con procesos de fabricación con bajo contenido de COV, lo que refleja prioridades medioambientales y de rendimiento más amplias en todas las industrias de uso final.

- Las membranas de PU se utilizan ampliamente en prendas impermeables y transpirables que se someten a pruebas según la norma ISO 11092 de resistencia térmica y al vapor de humedad, lo que destaca el papel establecido del material en los sistemas de prendas de alto rendimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente necesidad de materiales livianos y de alto rendimiento fortalece la adopción de películas de PU

Industrias como la automoción, la médica, la electrónica y los textiles técnicos están aumentando constantemente su uso, ya que ofrecen flexibilidad, durabilidad y protección de barrera que superan a las películas convencionales de PVC y PE. Su capacidad para combinar suavidad con resistencia mecánica los hace esenciales para diseños de próxima generación que exigen comodidad, eficiencia y una larga vida útil. A medida que los fabricantes de equipos originales presionan por componentes más livianos y funcionalidades más avanzadas, las películas de PU continúan desplazando a las películas tradicionales en aplicaciones premium y de rendimiento crítico.

- Los objetivos de reducción de CO2 de la Comisión Europea para los vehículos nuevos de pasajeros alientan a los fabricantes de automóviles a reducir la masa del vehículo, lo que aumenta el uso de materiales poliméricos livianos, incluidas películas de PU, en el interior y en los componentes de protección.

RESTRICCIONES DEL MERCADO

Los mayores costos de materiales y la complejidad del procesamiento limitan una adopción más amplia

A menudo requieren productos químicos más especializados y controles de procesamiento más estrictos que los plásticos básicos, lo que aumenta los costos de producción y limita su idoneidad en industrias sensibles a los precios. Las aplicaciones que priorizan el bajo costo sobre el rendimiento aún dependen de películas poliméricas más simples y más fáciles de fabricar a escala. Para los procesadores sin capacidades avanzadas de extrusión, la demanda operativa de la producción de películas de PU puede ralentizar aún más la adopción.

- PoliuretanoLos procesos de extrusión siguen pautas más estrictas de control de temperatura y curado a las que se hace referencia en los estándares de procesamiento ASTM e ISO, lo que contribuye a una mayor complejidad de producción en comparación con las películas termoplásticas básicas.

OPORTUNIDADES DE MERCADO

La expansión de las aplicaciones médicas, transpirables y de contacto con la piel impulsa un nuevo crecimiento del mercado

Las películas de PU están ganando impulso en apósitos médicos, paños quirúrgicos, dispositivos sanitarios portátiles y prendas técnicas debido a su transpirabilidad, elasticidad y características respetuosas con la piel. Su capacidad para proporcionar transmisión de vapor de humedad y al mismo tiempo prevenir la entrada de fluidos los hace muy adecuados para aplicaciones de uso prolongado. A medida que la tecnología portátil y de atención médica evoluciona hacia materiales flexibles que mejoran la comodidad y el rendimiento del paciente, las películas de PU están posicionadas para capturar una mayor proporción de estos segmentos de alto valor.

- La guía de la FDA para películas de polímeros permeables al vapor de humedad identifica las membranas de poliuretano como materiales adecuados para apósitos avanzados para el cuidado de heridas, lo que refuerza su relevancia en aplicaciones médicas y de contacto con la piel.

DESAFÍOS DEL MERCADO

Las vías de reciclaje limitadas limitan el progreso hacia la circularidad de los materiales y obstaculizan el crecimiento del mercado

A pesar de las fuertes ventajas funcionales, el mercado enfrenta desafíos estructurales en el reciclaje debido a su química y construcción multicapa. La falta de sistemas de recuperación ampliamente adoptados restringe las opciones al final de su vida útil, lo que puede ser una barrera para las industrias que avanzan hacia estrategias de materiales circulares. A medida que aumentan las expectativas de sostenibilidad, los fabricantes deben abordar la brecha de reciclabilidad para mantener la competitividad a largo plazo.

- Las regulaciones REACH de la UE continúan aumentando el escrutinio sobre los desechos y las emisiones de polímeros, lo que lleva a las industrias a priorizar materiales con vías de reciclaje y fin de vida útil más claras, un área donde las películas de PU siguen siendo limitadas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por formulario

Los laminados de PU lideran el mercado a medida que los fabricantes priorizan la durabilidad, la flexibilidad y el rendimiento multifuncional

Según la forma, el mercado se segmenta en películas de PU monocapa, películas de PU multicapa, laminados de PU y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de laminados de PU representó una importante participación de mercado de películas de PU en 2025. El segmento de laminados de PU tiene la mayor participación, ya que combinan los beneficios estructurales de los diseños multicapa con la suavidad, claridad y elasticidad del poliuretano. Esto permite a los convertidores lograr una mayor resistencia al desgarro, protección contra la abrasión y rendimiento de barrera en interiores de automóviles, indumentaria técnica,dispositivos médicosy sistemas de protección industrial. Su capacidad para integrar capas respirables o reforzadas hace que los laminados de PU sean la opción preferida para aplicaciones impulsadas por el rendimiento donde las películas monocapa no pueden cumplir con los requisitos funcionales o de durabilidad.

- Las especificaciones de los OEM automotrices en la UE y los EE. UU. exigen cada vez más laminados resistentes a la abrasión para asientos y molduras interiores para garantizar la durabilidad a largo plazo y el cumplimiento de los estándares de rendimiento de los materiales.

Las películas de PU multicapa son el segmento de más rápido crecimiento con una CAGR del 7,0% en el mercado debido a su capacidad de combinar múltiples capas funcionales, como protección de barrera, elasticidad, resistencia a la abrasión y transpirabilidad, dentro de una sola estructura. Esto permite una personalización superior del rendimiento para aplicaciones de alto valor en interiores de automóviles, dispositivos médicos, prendas de protección y embalajes avanzados. La creciente demanda de materiales livianos, duraderos y de alto rendimiento está acelerando la adopción de películas monocapa convencionales. Además, las arquitecturas multicapa permiten reducir el calibre y la eficiencia de los materiales, alineándose con los objetivos de sostenibilidad y reducción de costos del OEM. La rápida innovación en tecnologías de laminación y coextrusión refuerza aún más su impulso de crecimiento.

Por aplicación

Las películas protectoras de superficies dominan debido a la creciente demanda de soluciones protectoras duraderas y de alta claridad

En términos de aplicación, el mercado se clasifica en películas de protección de superficies, películas de membranas técnicas, películas médicas e higiénicas y otras.

El segmento de películas de protección de superficies representó la mayor participación en 2025. El crecimiento de este segmento se debe a su superior resistencia al rayado, elasticidad y claridad óptica en comparación con los materiales protectores convencionales. Estas propiedades respaldan su uso en la protección de pintura de automóviles,electrónica de consumo, paneles de visualización y componentes industriales que requieren una retención de superficie de alta calidad. A medida que los fabricantes enfatizan los acabados de primera calidad y los ciclos de vida más largos de los productos, las películas de protección basadas en PU continúan ganando preferencia en los sectores de alto valor.

- Muchos fabricantes de automóviles líderes especifican películas protectoras de pintura a base de poliuretano para mantener la calidad del acabado exterior, lo que refleja su fuerte resistencia a la exposición a los rayos UV y al estrés ambiental.

Se espera que el segmento de películas de membranas técnicas crezca a una tasa compuesta anual del 5,6% durante el período previsto.

Por industria de uso final

La automoción y el transporte lideran el cambio de los fabricantes de equipos originales hacia materiales ligeros y de bajas emisiones

En términos de industria de uso final, el mercado se clasifica en automoción y transporte, medicina y atención sanitaria, textiles, actividades al aire libre y calzado, electrónica y consumo, y otros.

El segmento de automoción y transporte representó la mayor proporción en 2025. La automoción y el transporte representan el segmento de uso final más grande porque las películas de PU se alinean con las prioridades de los OEM de reducir la masa del vehículo, mejorar la durabilidad interior y adoptar materiales compatibles con la fabricación de bajas emisiones. Su flexibilidad, resistencia a la abrasión y rendimiento estético los hacen adecuados para asientos, molduras, paneles de instrumentos y capas protectoras. El creciente cambio hacia películas de TPU sin disolventes respalda aún más los objetivos de sostenibilidad de los OEM sin comprometer el rendimiento.

- Los requisitos de reducción de CO2 de los vehículos de la UE fomentan un mayor uso de materiales ligeros a base de polímeros, lo que respalda la sustitución continua de películas más pesadas o con mayor contenido de COV por soluciones de poliuretano.

Se espera que el segmento de textiles, exteriores y calzado crezca a una tasa compuesta anual del 6,4% durante el período previsto. Este crecimiento está impulsado por la demanda constante de materiales transpirables, impermeables y ligeros. Las películas de PU se utilizan ampliamente en prendas de alto rendimiento, ropa deportiva, artículos para actividades al aire libre ycalzadoparte superior debido a sus propiedades de flexibilidad, resistencia a la abrasión y comodidad.

Perspectivas regionales del mercado de películas de PU

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific PU Films Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 1.119,0 millones de dólares, y se espera que mantenga la participación líder en 2026, con 1.206,8 millones de dólares. El liderazgo de la región está impulsado por su sólida base de fabricación, amplias capacidades de procesamiento de polímeros y la creciente adopción de películas de PU en las industrias automotriz, médica, de textiles técnicos y de consumo. La creciente inversión en materiales de alto rendimiento, la expansión de la producción de membranas transpirables y la ampliación de las tecnologías de películas de TPU refuerzan la posición dominante de la región.

Mercado de películas de PU de China

Basado en la fuerte contribución de Asia Pacífico y la fortaleza manufacturera de China, el mercado chino registrará 633,9 millones de dólares en 2025, lo que representa aproximadamente el 25 % de los ingresos globales.

Mercado de películas de PU de la India

El mercado japonés obtuvo en 2025 134,4 millones de dólares. La creciente demanda está respaldada por el crecimiento de películas médicas, laminados para calzado, interiores de automóviles y prendas de protección.

América del norte

América del Norte sigue siendo un mercado regional importante y alcanzó los 581,4 millones de dólares en 2025. La fuerte adopción de películas de PU en aplicaciones médicas y de higiene, interiores de automóviles, electrónica y películas protectoras de superficies contribuye a la demanda regional. Estados Unidos domina el mercado debido a su avanzada infraestructura sanitaria y a un sector automovilístico maduro que favorece cada vez más los materiales ligeros y con bajo contenido de COV.

Mercado de películas de PU de EE. UU.

El mercado estadounidense en 2025 se estima en 516,0 millones de dólares, lo que representa alrededor del 20% de los ingresos globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,5% en los próximos años y alcanzará una valoración de 633,1 millones de dólares en 2025. La región se beneficia de fuertes agrupaciones textiles técnicas, estrictas regulaciones ambientales y una creciente sustitución de películas de PVC por materiales de TPU y PU. El creciente énfasis en el procesamiento limpio, las películas sin solventes y los grados de TPU reciclables continúa respaldando la demanda en interiores de automóviles, indumentaria de alto rendimiento y aplicaciones médicas.

Mercado de películas de PU de Alemania

El mercado alemán alcanzó los 191,9 millones de dólares en 2025, lo que equivale a alrededor del 7,6% de los ingresos globales. Su liderazgo está respaldado por industrias automotrices y de ingeniería avanzadas que dependen en gran medida de películas poliméricas de alto rendimiento.

Mercado de películas de PU del Reino Unido

En 2025, el mercado del Reino Unido registró 84,9 millones de dólares, lo que representa aproximadamente el 3,3% de los ingresos globales. Este crecimiento está respaldado por la creciente demanda de productos transpirables.membranas, películas de cobertura médica y laminados protectores.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. El mercado latinoamericano alcanzó una valoración de USD 110,0 millones en 2025, respaldado por la expansión del consumo de calzado, textiles y películas protectoras. En Medio Oriente y África, la demanda está impulsada por las películas industriales, los usos en el mercado de repuestos para automóviles y la creciente adopción de membranas transpirables en los sistemas de salud regionales. El mercado de Oriente Medio y África alcanzó los 96,6 millones de dólares en 2025.

Mercado de películas de PU de Arabia Saudita

El mercado de Arabia Saudita alcanzó alrededor de 29,1 millones de dólares en 2025, lo que representa aproximadamente el 1,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación en materiales y la experiencia en aplicaciones definen el posicionamiento competitivo

El mercado está formado por empresas que combinan una química avanzada del poliuretano con sólidas capacidades de procesamiento de películas. La competencia se centra en ofrecer películas que logren durabilidad, elasticidad, transpirabilidad y rendimiento óptico en aplicaciones automotrices, médicas, textiles técnicas y de protección industrial. A medida que los fabricantes priorizan procesos más limpios, mejores perfiles de sostenibilidad y ciclos de vida más largos de los productos, los proveedores con soporte integrado de I+D y servicio técnico mantienen una posición más sólida en el mercado.

Los principales actores incluyen Covestro, BASF, Lubrizol, SWM International y Avery Dennison. Estos jugadores ofrecen amplias carteras de películas de TPU que abarcan membranas transpirables, películas de grado médico, películas de protección de superficies y laminados multicapa. Su fuerza competitiva proviene de la experiencia en polímeros, las redes de fabricación globales y la estrecha alineación con los requisitos de los OEM en sectores de alto valor. Otros participantes, como American Polyfilm, Permali, Coveris y DingZing, aportan capacidades especializadas en películas adhesivas, películas médicas y materiales PPF avanzados para automóviles.

En todo el panorama, las empresas están aumentando su competitividad mediante el avance de tecnologías de producción sin disolventes, el desarrollo de grados de TPU reciclables y la mejora del rendimiento de las películas en entornos exigentes. La actividad de innovación se centra en películas electrónicas estirables, materiales PPF de próxima generación y capas de TPU de alta resistencia utilizadas en prendas técnicas y sistemas de protección comerciales. Las empresas que combinan la profundidad de la ingeniería de materiales con el desarrollo impulsado por aplicaciones continúan liderando a medida que las películas de PU desempeñan un papel más importante en los mercados orientados al rendimiento y con un uso intensivo del diseño.

LISTA DE EMPRESAS CLAVE DE PELÍCULAS DE PU PERFILADAS

- Covestro AG(Alemania)

- BASF(Alemania)

- Lubrizol(A NOSOTROS.)

- SWM International Corp. (EE.UU.)

- 3M (EE.UU.)

- AMERICANO POLIFILM, INC.(A NOSOTROS.)

- CORPORACIÓN AVERY DENNISON. (A NOSOTROS.)

- Permali Gloucester Ltd. (Reino Unido)

- Coveris (Estados Unidos)

- DingZing Advanced Materials Inc. (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:BASF presentó nuevas soluciones de películas de TPU diseñadas para aplicaciones avanzadas de indumentaria y protección, centrándose en la durabilidad, la elasticidad y el rendimiento de procesamiento mejorado. El lanzamiento fortalece la presencia de BASF en los segmentos de películas de PU de alto rendimiento.

- Diciembre de 2025:BASF amplió su cartera de TPU para respaldar aplicaciones de películas industriales especializadas, ofreciendo materiales con resistencia química y estabilidad mecánica mejoradas para usos técnicos de películas de PU.

- Octubre de 2025:Avery Dennison lanzó el poliuretano Neo Matte Blackpelícula protectora de pintura, una película mate autorreparable de 8,5 mil diseñada para una protección de superficies automotrices de alta gama y resistencia a las manchas a largo plazo.

- Septiembre de 2025:Lubrizol fortaleció su estrategia de localización en China para respaldar las películas de TPU de grado médico utilizadas en apósitos para heridas, cortinas y dispositivos médicos portátiles. La iniciativa mejora la capacidad de suministro regional para aplicaciones de películas relacionadas con la atención médica.

- Abril de 2024:Lubrizol presentó al mercado el ecosistema de empoderamiento de Estane TPU, que ofrece verificación, soporte técnico y garantía de calidad para los fabricantes que utilizan Estane TPU en películas PPF premium basadas en PU.

COBERTURA DEL INFORME

El análisis de mercado global de Películas de PU proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de Películas de PU también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,8% entre 2026 y 2034 |

|

Unidad |

Valor (Millones de USD) Volumen (Kilotones) |

|

Segmentación |

Por forma, aplicación, industria de uso final y región |

|

Por formulario |

· Películas de PU monocapa · Películas de PU multicapa · Laminados PU · Otros |

|

Por aplicación |

· Películas protectoras de superficies · Películas técnicas de membrana · Películas médicas y de higiene · Otros |

|

Por industria de uso final |

· Automoción y transporte · Medicina y atención sanitaria · Textiles, Outdoor y Calzado · Electrónica y Consumo · Estructuras marinas y costa afuera · Otros |

|

Por geografía |

· América del Norte (por formulario, por aplicación, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por forma, por aplicación, industria de uso final y país/subregión) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por formulario, por aplicación, industria de uso final y país/subregión) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por forma, por aplicación, industria de uso final y país/subregión) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Medio Oriente y África (por forma, por aplicación, industria de uso final y país/subregión) o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.540,1 millones de dólares en 2025 y se prevé que alcance los 4.260,3 millones de dólares en 2034.

Con una tasa compuesta anual del 5,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de automoción y transporte lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

5) ¿Cuál es el factor clave que impulsa el crecimiento del mercado?

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados