Tamaño del mercado de cal viva, participación y análisis de la industria, por tipo (cal viva con alto contenido de calcio, cal viva dolomítica y otros), por aplicación (minería y metalurgia, edificación y construcción, tratamiento de agua, productos químicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

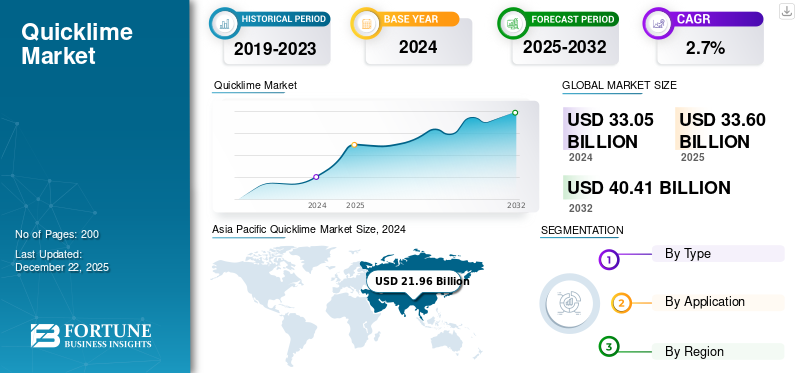

El tamaño del mercado mundial de cal viva se valoró en 33.600 millones de dólares en 2025 y se prevé que crezca de 34.180 millones de dólares en 2026 a 42.600 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,7% durante el período previsto. Asia Pacífico dominó el mercado de la cal viva con una participación de mercado del 66% en 2025.

El mercado global está presenciando oportunidades de crecimiento constante impulsadas por aplicaciones como la fabricación de acero, el procesamiento de materiales de construcción, la purificación de agua y la síntesis química. La cal viva, también conocida como óxido de calcio o cal quemada, es un compuesto químico producido por la descomposición térmica de la piedra caliza o dolomita en un horno de cal. También conocido como óxido de calcio, aparece como un sólido cristalino alcalino, cáustico y blanco a temperatura ambiente. El producto es ampliamente utilizado en diversas industrias debido a su reactividad con agua y ácidos, formando cal hidratada ohidróxido de calcio. Además, la cal quemada es un material fundamental para ajustar los niveles de pH, eliminar impurezas y estabilizar el suelo en la construcción. La creciente demanda de tecnologías sostenibles de tratamiento de agua y desarrollo de infraestructura impulsará significativamente el crecimiento de la industria.

Los principales actores que trabajan en el mercado incluyen Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. y Sigma Minerals Ltd.

Descargar muestra gratuita para conocer más sobre este informe.

CAL VIVATENDENCIAS DEL MERCADO

El mayor uso de cal viva en el reciclaje y la gestión de residuos impulsa el crecimiento del mercado

La cal quemada se aplica cada vez más en el tratamiento y reciclaje de residuos, apoyando los objetivos globales de sostenibilidad. Se utiliza ampliamente para tratar lodos industriales, neutralizar residuos ácidos y controlar los olores en los vertederos. Además, en la recuperación de metales y el procesamiento de desechos electrónicos, facilita los pasos de separación y desintoxicación. Esta tendencia creciente es particularmente prominente en regiones donde las regulaciones ambientales se están endureciendo y las empresas están bajo presión para reducir la eliminación de vertederos. A medida que más ciudades e industrias avanzan hacia modelos de economía circular, el papel de la cal quemada como agente de tratamiento y neutralización se está reconsiderando y reutilizando.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de las industrias siderúrgica y metalúrgica está impulsando el crecimiento del mercado

Las industrias siderúrgica y metalúrgica se encuentran entre los mayores consumidores del producto a nivel mundial, y su crecimiento continuo impulsa la demanda del producto. La cal quemada es vital para eliminar las impurezas de azufre, sílice y fósforo durante el proceso de fabricación del acero. A medida que los países invierten en infraestructura moderna, ciudades inteligentes y proyectos de construcción sustentable, la necesidad de acero aumenta, impulsando así el consumo del producto. Además, la cal viva es esencial para la metalurgia no ferrosa, incluida laaluminioy procesamiento de cobre. La actual modernización de la industria del acero y el creciente interés en los productos de acero de alta calidad la posicionan como un importante motor de crecimiento en el mercado.

RESTRICCIONES DEL MERCADO

Los desafíos ambientales y regulatorios podrían limitar el crecimiento del mercado

Las preocupaciones ambientales y las presiones regulatorias plantean restricciones importantes en el mercado, especialmente en regiones comprometidas con la neutralidad de carbono y las prácticas industriales sostenibles. La producción de cal quemada libera una cantidad sustancial dedióxido de carbono, no sólo por la combustión de combustible sino también por la descomposición química de la propia piedra caliza. Este perfil de emisiones de doble fuente dificulta que los fabricantes cumplan los objetivos de bajas emisiones sin importantes actualizaciones tecnológicas. Los fabricantes más pequeños, en particular, luchan por cumplir estos estándares debido al acceso limitado a tecnologías y financiación verdes. Además, la necesidad de un seguimiento continuo, sistemas avanzados de control de la contaminación y certificaciones de sostenibilidad está restringiendo el crecimiento de la industria.

OPORTUNIDADES DE MERCADO

La creciente demanda del tratamiento de gases de combustión en centrales eléctricas plantea una gran oportunidad para el mercado

El creciente interés en reducir la contaminación del aire ha creado oportunidades sustanciales para la cal viva en los sistemas de desulfuración de gases de combustión utilizados en centrales térmicas y calderas industriales. El producto elimina eficazmenteazufredióxido y otros contaminantes ácidos de los gases de combustión, lo que lo convierte en un material preferido en los sistemas de control de emisiones. Su disponibilidad y eficiencia lo convierten en una opción confiable para proyectos de mitigación de la contaminación a gran escala. Se espera que la modernización de las centrales eléctricas de carbón existentes y el establecimiento de nuevas instalaciones industriales impulsen un consumo significativo.

- Según UNICEF, en 2021, muchas personas enfrentaban problemas de salud crónicos en todo el mundo debido a la contaminación del aire. La necesidad de que el producto reduzca la contaminación del aire procedente de los sistemas de plantas térmicas es un factor importante que impulsa el crecimiento del mercado de la cal viva.

DESAFÍO DEL MERCADO

El control de emisiones de carbono y las regulaciones ambientales plantean un gran desafío para el mercado

Uno de los principales desafíos que enfrenta la industria de la cal viva es el persistente problema de las emisiones de carbono durante la producción. La calcinación de piedra caliza libera CO₂ de forma natural, no sólo como resultado de la combustión del combustible, sino también como subproducto de la reacción química. Este proceso inevitable hace que lograr la neutralidad de carbono sea extremadamente difícil con las tecnologías actuales. Además, las regulaciones globales destinadas a reducir los gases de efecto invernadero se están intensificando, ejerciendo una presión adicional sobre los productores de cal para desarrollar alternativas más limpias o mejorar la eficiencia del proceso.

PROTECCIONISMO COMERCIAL

El proteccionismo comercial está afectando cada vez más al mercado, particularmente en lo que respecta a los aranceles, las restricciones a las importaciones y los mandatos de abastecimiento local. Varios países han impuesto derechos acalimportaciones para proteger a los fabricantes nacionales, a menudo citando prácticas de dumping o control de recursos estratégicos. Si bien estas medidas apoyan a las industrias locales, perturban las cadenas de suministro globales y aumentan los precios para los usuarios finales en los sectores de la construcción, la minería y el tratamiento del agua.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La creciente adopción de cal viva con alto contenido de calcio en diversas industrias de uso final impulsa el crecimiento del segmento

Según el tipo, el mercado se clasifica en cal viva con alto contenido de calcio, cal viva dolomítica y otras.

El segmento de la cal viva con alto contenido de calcio tiene la cuota de mercado dominante, ya que se utiliza ampliamente en los sectores industriales por su fuerte alcalinidad y reactividad. La calcinación de piedra caliza pura produce este tipo de cal y encuentra aplicación en la fabricación de acero, la desulfuración de gases de combustión, la producción química y la estabilización de suelos. Desempeña un papel vital en los procesos metalúrgicos al eliminar impurezas y mejorar las reacciones térmicas. También se utiliza para el tratamiento de aguas residuales y para neutralizar condiciones ácidas en el sector medioambiental. Además, la creciente atención a los materiales de construcción ecológicos impulsa su uso en la industria de la construcción como material aglutinante y de secado.

La cal viva dolomítica, derivada de la roca dolomita, contiene óxido de calcio (CaO) y óxido de magnesio (MgO), lo que le otorga propiedades únicas en comparación con el tipo con alto contenido de calcio. Es particularmente valorado en aplicaciones que se benefician de la alcalinidad dual del calcio ymagnesio, como las industrias siderúrgica y refractaria. En la siderurgia, ayuda a mejorar las propiedades de la escoria, potenciando la eliminación de impurezas como el azufre y el fósforo. También se utiliza cada vez más en la fabricación de vidrio, el procesamiento químico y el tratamiento de suelos, donde el contenido de magnesio es ventajoso.

Por aplicación

El segmento de minería y metalurgia domina debido a su eficiencia en la eliminaciónImpurezas

Según la aplicación, el mercado se clasifica en minería y metalurgia, edificación y construcción, tratamiento de agua, productos químicos y otros.

La minería y la metalurgia tienen la mayor participación del mercado debido a su eficiencia en la eliminación de impurezas, recuperación de metales y regulación del pH. En metalurgia, se utiliza en procesos de fabricación de acero para eliminar impurezas como sílice, fósforo y azufre del metal fundido. Actúa como fundente, promoviendo una mejor formación de escoria y mejorando la calidad de los productos metálicos acabados. En minería, se utiliza en procesos de concentración de minerales como la flotación, donde ajusta los niveles de pH para optimizar la separación de minerales. Su capacidad para mejorar la eficiencia operativa y reducir los riesgos ambientales lo convierte en un insumo clave en las actividades de extracción de metales y minerales.

El sector de la edificación y la construcción utiliza ampliamente la cal quemada debido a sus propiedades aglutinantes, secantes y estabilizantes. Se emplea en la elaboración de morteros y revoques a base de cal que ofrecen alta durabilidad y resistencia a las condiciones ambientales. También es esencial para la estabilización del suelo, especialmente en la construcción de carreteras, donde mejora la capacidad de carga y previene la hinchazón y la contracción del suelo. La tendencia hacia prácticas de construcción ecológicas ha promovido aún más el uso de cal viva, ya que ayuda a reducir la huella de carbono cuando se combina con cal viva.cementomateriales.

La cal viva es un producto químico ampliamente adoptado en la industria del tratamiento de agua debido a su eficaz ajuste del pH y su capacidad de eliminación de impurezas. Se utiliza comúnmente en plantas de tratamiento de agua municipales e industriales para neutralizar aguas ácidas y precipitar metales pesados. Su capacidad para reaccionar rápidamente con los contaminantes lo hace valioso en la purificación del agua potable y el tratamiento de aguas residuales. Además, se utiliza en el tratamiento de lodos y biosólidos, lo que hace que su eliminación sea más segura y cumpla con las normas ambientales.

Cal vivaPerspectivas regionales del mercado

Por geografía, el mercado se clasifica en Asia Pacífico, América del Norte, Europa y el resto del mundo.

Asia Pacífico

Asia Pacific Quicklime Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 22.280 millones de dólares, lo que contribuyó con el 66,00% de los ingresos del mercado global, y se prevé que crezca hasta 22.620 millones de dólares en 2026, impulsado por la rápida industrialización, la expansión de la infraestructura y las operaciones metalúrgicas a gran escala. China, India y Japón son contribuyentes clave, impulsados por la producción masiva de acero y la creciente actividad de la construcción. Se utiliza ampliamente por su rentabilidad y disponibilidad en diversas aplicaciones, como minería, cemento, productos químicos y tratamiento de agua. En países como China e India, el desarrollo de infraestructura y los proyectos industriales liderados por el gobierno crean una demanda continua de materiales a base de cal.

América del norte

La región de América del Norte capturó el 9,00 % del mercado mundial en 2025, generó 2930 millones de dólares en ingresos y se prevé que alcance los 2980 millones de dólares en 2026. América del Norte es una de las regiones destacadas del mercado, impulsada por su base industrial bien establecida y su fuerte demanda en acero, construcción y aplicaciones medioambientales. Estados Unidos y Canadá lideran la región con operaciones mineras y metalúrgicas avanzadas, donde es fundamental en la eliminación de impurezas y el control del pH. Las mejoras de infraestructura y las inversiones gubernamentales en construcción respaldan aún más la demanda constante de cal en el cemento y la estabilización del suelo.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 5,22 mil millones de dólares en 2025, lo que representa una participación del 16,00%, y se espera que alcance los 5,33 mil millones de dólares en 2026. Normas medioambientales estrictas, objetivos de fabricación energéticamente eficientes e iniciativas de infraestructura sostenible impulsan el mercado europeo de cal viva. Países como Alemania, el Reino Unido y Francia dominan la región con un fuerte consumo en producción de acero, tratamiento de agua y materiales de construcción avanzados. El enfoque de la Unión Europea en reducir las emisiones de carbono y promover la energía verde ha fomentado el uso de cal quemada en aplicaciones ambientales, incluido el tratamiento de gases de combustión y la estabilización de desechos peligrosos.

América Latina

El mercado de América Latina generó 1.660 millones de dólares en 2025, lo que representa el 4,90% del panorama del mercado mundial, y se espera que alcance los 1.700 millones de dólares en 2026. América Latina está siendo testigo de una creciente demanda del producto debido a industrias en expansión como la minería, la construcción y los productos químicos. Países como Brasil y otros países importantes son contribuyentes clave, donde se utiliza ampliamente en la extracción de metales, la mejora del suelo y el tratamiento del agua. El fuerte sector minero de la región, particularmentecobrey oro, sustenta un consumo sustancial de cal quemada para la regulación del pH y la flotación del mineral.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 1.500 millones de dólares en 2025, capturando el 5,00% de la cuota de mercado global, y se prevé que alcance los 1.550 millones de dólares en 2026. La región de Oriente Medio y África está emergiendo gradualmente como un mercado notable para la cal viva, respaldado por proyectos de desarrollo de infraestructura, exploración de recursos y remediación ambiental. Países como Arabia Saudita y Sudáfrica lideran la demanda debido a sus crecientes industrias de construcción, minería y tratamiento de agua. El auge de la construcción en los países del Golfo impulsa el uso de cemento, la estabilización de suelos y la construcción de carreteras.

PAISAJE COMPETITIVO

Actores clave de la industria

El desarrollo continuo y la introducción de nuevos productos por parte de empresas clave dieron como resultado su posición dominante en el mercado

El mercado es altamente competitivo y los principales actores se centran en la expansión de la capacidad, la sostenibilidad y las fusiones y adquisiciones para fortalecer su presencia en el mercado. Las empresas globales clave incluyen Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. y Sigma Minerals Ltd. Estas empresas compiten basándose en la innovación de productos, la rentabilidad y el dominio regional. Mientras que los líderes globales dominan en los mercados desarrollados, los actores regionales se están expandiendo agresivamente en las economías emergentes, intensificando la competencia en la industria.

LISTA DE EMPRESAS CLAVE DE CAL VIVA PERFILADAS

- carmeuse(Bélgica)

- Cheney Lime & Cement Company (EE.UU.)

- Grupo Lhoist(Bélgica)

- Graymont Limited(Canadá)

- Mississippi Lime Company opera bajo el nombre de MLC.(A NOSOTROS.)

- Estados Unidos Lime & Minerals, Inc. (EE. UU.)

- Pete Lien & Sons, Inc. (EE. UU.)

- Sigma Minerals Ltd.(India)

- Lima de Cornualles (Reino Unido)

- Compañía de cal Greer(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2024:Mississippi Lime Company (MLC), un proveedor líder mundial de productos de cal y soluciones técnicas, invertiría en la construcción de un horno sostenible de última generación en su operación de cal recientemente adquirida en Bonne Terre, Missouri. La construcción comenzó a principios de 2024 y la puesta en servicio se completará en 2026.

- Septiembre 2023: Graymont Limited planea expandir su negocio en el sudeste asiático. La empresa adquirió Compact Energy, una importante instalación de procesamiento de cal en Malasia. Con esta medida, se espera que la empresa produzca 600.000 toneladas de cal viva y 170.000 toneladas de cal hidratada al año.

- Septiembre de 2022:Mississippi Lime Company completó la adquisición de Valley Minerals, un productor de cal viva dolomítica con sede en Bonne Terre, Missouri. La adquisición ayudaría a Mississippi Lime a ampliar su compromiso de servir mejor a la creciente base de producción de acero de próxima generación.

- Abril de 2025:Graymont ha anunciado que están realizando una inversión para ampliar su producción de cal en Victoria, Australia, para satisfacer las necesidades de su creciente base de clientes. La compañía ha adquirido terrenos para su ampliación y también ha construido una Terminal Logística en Melbourne para ampliar su red de suministro.

- Mayo de 2024:El grupo Lhoist anunció que su objetivo es producir la primera dolima con bajas emisiones de carbono en su planta de Dolomies de Marche-les-Dames. El proyecto se llama GLOBE y forma parte del compromiso de Lhoist con una política ambiciosa de descarbonización de sus actividades.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,7% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Segmentación |

Por tipo · Cal viva con alto contenido de calcio · Cal viva dolomítica · Otros |

|

Por aplicación · Minería y Metalurgia · Edificación y construcción · Tratamiento de agua · Químico · Otros |

|

|

Por geografía América del Norte (por tipo, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo, aplicación y país/subregión) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo, aplicación y país/subregión) o Brasil (Por aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo, aplicación y país/subregión) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 34.180 millones de dólares en 2026 y se prevé que alcance los 42.600 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 22.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 2,7% durante el período previsto (2026-2034).

El tipo de cal viva con alto contenido de calcio lidera el mercado por tipo.

La creciente demanda de las industrias siderúrgica y metalúrgica es el factor clave que impulsa el mercado.

Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. y Sigma Minerals Ltd. son algunos de los principales actores del mercado.

Asia Pacífico domina el mercado.

El uso creciente de acero en el desarrollo de infraestructuras y construcción probablemente impulsará la adopción del producto en los próximos años.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados