Tamaño del mercado de enlaces de radar, participación y análisis de la industria, por tipo de enlace (enlace electrónico y enlace óptico), por componente (antena, diplexor, transmisor, bucle de bloqueo de fase, receptor, procesador y otros), por aplicación (aerotransportada, naval, espacial y terrestre) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

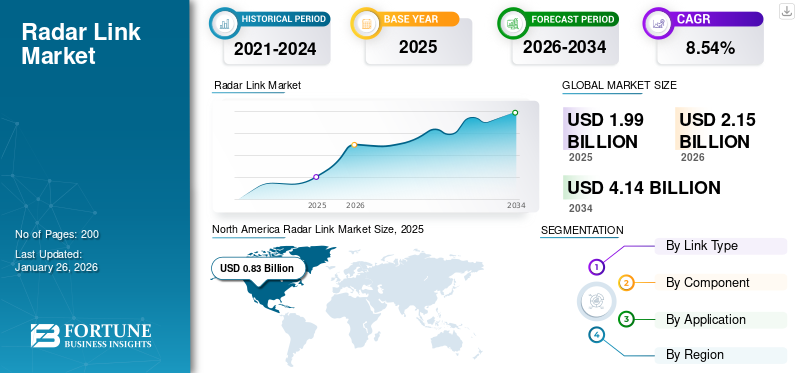

El tamaño del mercado mundial de enlaces de radar se valoró en 1.990 millones de dólares en 2025 y se prevé que crezca de 2.150 millones de dólares en 2026 a 4.140 millones de dólares en 2034, registrando una tasa compuesta anual del 8,54% durante el período previsto. América del Norte dominó el mercado de enlaces por radar con una cuota de mercado del 41,45% en 2025.

El radar se utiliza en aplicaciones de defensa para detectar amenazas aéreas, terrestres y marítimas, como misiles, barcos, aviones y naves espaciales. Los enlaces ópticos se pueden clasificar en dos tipos principales: enlaces electrónicos y enlaces ópticos. Los enlaces electrónicos son los sistemas tradicionales que utilizan ondas de radio para la comunicación, mientras que los enlaces ópticos aprovechanfibra opticatecnología, que ofrece ventajas como mayor ancho de banda, peso reducido y eficiencia mejorada. Las aplicaciones de los enlaces de radar son diversas, incluida la vigilancia militar para detectar amenazas aéreas, terrestres y marítimas, el control del tráfico aéreo en la aviación, la navegación en operaciones marítimas y los sistemas avanzados de asistencia al conductor en la tecnología automotriz. Se espera que la integración de la fibra óptica en los sistemas de radar mejore aún más el rendimiento y la eficiencia. Además, es probable que el creciente interés en las medidas de seguridad y protección a nivel mundial impulse la demanda de enlaces de radar en diversas aplicaciones.

Los actores clave en el mercado incluyen AFL (EE.UU.), Amfenol Corporation (EE.UU.), Carlisle Companies Inc. (EE.UU.), Elbit Systems (Israel), II-VI Incorporated (EE.UU.), Ofs Fitel, LLC (EE.UU.) y entre otros. Estos actores se centran en actividades de I+D para aumentar la cuota de mercado y obtener una ventaja competitiva. El uso de fibras ópticas en sistemas de radar ysensores de radarha ganado popularidad debido a ventajas como la reducción de peso, mayor eficiencia, mayor ancho de banda y otras. La fibra óptica funciona mediante la transmisión de información y datos mediante el envío de un pulso de luz a través de fibra óptica. La luz transmitida forma una onda portadora electromagnética para modular la transferencia de datos. Existen varias ventajas al utilizar un cable de fibra óptica en enlaces de radar, ya que tiene un mayor ancho de banda e implementa soluciones basadas en la nube.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado global de enlaces de radar

- Tamaño del mercado en 2025: 1.990 millones de dólares

- Tamaño del mercado en 2026: 2.150 millones de dólares

- Tamaño del mercado previsto para 2034: 4.140 millones de dólares

- CAGR: 8,54% de 2026 a 2034

- América del Norte dominó el mercado de enlaces por radar con una participación del 41,45% en 2025.

- Se proyecta que el segmento de enlaces electrónicos represente una participación de mercado del 62,02% en 2026.

- Se prevé que el segmento aéreo represente una cuota de mercado del 39,17% en 2026.

América del norte

El mercado estaba valorado en 830 millones de dólares en 2025 y se prevé que alcance los 900 millones de dólares en 2026.

Asia Pacífico

El mercado estaba valorado en 460 millones de dólares en 2025 y se espera que alcance los 490 millones de dólares en 2026.

Europa

El mercado estaba valorado en 520 millones de dólares en 2025 y se prevé que alcance los 560 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 570 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 130 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE ENLACE DE RADAR

Los crecientes avances tecnológicos fomentaron la adopción de componentes de hardware compactos y livianos

En el enfoque tradicional de fibra óptica, se utilizan fibras ópticas separadas para cada enlace punto a punto. Estos sistemas requieren tres segmentos de cable. El sistema está segmentado en tres secciones y en cada sistema se utilizan un total de 8 fibras. América del Norte fue testigo de un crecimiento del mercado de enlaces de radar de 713,8 millones de dólares en 2023 a 766,4 millones de dólares en 2024.

Otro enfoque enRadarsistemas es el enfoque óptico de RF híbrido. En este sistema, una fibra transporta todas las señales de RF y otra transporta todas las señales de RF en la dirección opuesta. Además de transmisores y receptores de fibra óptica, este enfoque también necesita combinadores de potencia de RF y demultiplexores de RF.

La miniaturización y la integración de los sistemas de radar están ganando terreno, y los avances en la tecnología de semiconductores, la ciencia de los materiales y la miniaturización permiten el desarrollo de estos sistemas compactos y livianos. Esta tendencia abre nuevas aplicaciones y segmentos de mercado, permitiendo incorporar la tecnología de radar en dispositivos como drones, vehículos autónomos y dispositivos portátiles. Las empresas que invierten en investigación y desarrollo para mantenerse a la vanguardia de estos avances tecnológicos se están distinguiendo en el competitivo mercado.

Los OEM clave en el mercado de la fibra óptica han sido reemplazados por enfoques totalmente ópticos en los que se utiliza la tecnología de multiplexación por división de longitud de onda (WDM) para enviar más de una longitud de onda a través de una única fibra óptica. Usando WDM, es posible compartir una única fibra óptica para transportar dos o más canales ópticos simultáneamente en diferentes longitudes de onda óptica.

- En diciembre de 2023, Fujitsu Limited y KDDI Research crearon con éxito una tecnología de transmisión multiplexada de longitud de onda multibanda de gran capacidad utilizando fibras ópticas existentes. Estas dos empresas han formulado una tecnología que permite la transmisión de bandas de longitud de onda fuera de la banda C, que no se ha utilizado en comunicaciones ópticas comerciales de media y larga distancia mediante un método de conversión de longitud de onda por lotes y amplificación multibanda. La red de comunicaciones de fibra óptica implementada con esta tecnología facilita la transmisión de longitudes de onda a 5, 2 veces la multiplicidad de longitudes de onda de la tecnología de transmisión óptica comercial actual.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes amenazas a la seguridad internacional y las disputas entre países vecinos pueden impulsar el crecimiento del mercado

Las crecientes amenazas a la seguridad internacional y las disputas entre países vecinos están influyendo significativamente en el crecimiento del mercado de enlaces de radar. A medida que aumentan las tensiones geopolíticas, las naciones dan cada vez más prioridad a la mejora de sus capacidades de defensa, lo que genera un aumento en la demanda de sistemas de radar avanzados. Los países que enfrentan disputas fronterizas o amenazas de naciones vecinas se ven obligados a invertir en tecnologías sofisticadas de vigilancia y detección para garantizar la seguridad nacional. Esta tendencia es particularmente evidente en regiones como Europa del Este, Asia Pacífico y Medio Oriente, donde se están llevando a cabo esfuerzos de modernización militar.

Las economías emergentes como China e India están aumentando sus gastos de defensa para modernizar el sistema de comunicación por radar convencional. Estos países aumentan el gasto en la adquisición de fibras ópticas para obtener diversas ventajas, como ahorro de peso y espacio, alta sensibilidad, bajo costo, alta velocidad de datos y mayor seguridad.

- En junio de 2024, Raytheon, filial de RTX, obtuvo un contrato valorado en 677 millones de dólares para continuar la producción de radares AN/SPY-6(V) para la Armada de los Estados Unidos. Este contrato tiene como objetivo suministrar siete radares adicionales, aumentando la adquisición total en virtud de este contrato a 38 unidades. El AN/SPY-6 es un sistema de radar avanzado diseñado para defensa aérea y antimisiles, que muestra el compromiso de Estados Unidos de reforzar sus capacidades navales en medio de tensiones geopolíticas.

Además, el crecimiento del mercado de enlaces de radar se atribuye a la creciente necesidad de mejorar la seguridad del personal militar y al desarrollo de control de radar automatizado, sistemas de navegación y sistemas de control de incendios. Por lo tanto, la llegada del uso de fibra óptica en los sistemas de radar debido a un mayor ancho de banda, una velocidad más rápida y una mejor confiabilidad impulsa el crecimiento del mercado de enlaces de radar.

El aumento de los sectores de TI y telecomunicaciones en las economías en crecimiento puede impulsar el crecimiento del mercado

El aumento de los sectores de TI y telecomunicaciones en las economías en crecimiento está destinado a impulsar significativamente el mercado de enlaces por radar. A medida que India, China y Brasil experimentan un rápido crecimiento económico, la demanda de tecnologías de comunicación avanzadas está aumentando. Este crecimiento está impulsado por la necesidad de mejorar las capacidades de transmisión de datos, que son esenciales para aplicaciones modernas comociudades inteligentes, vehículos autónomos y sistemas integrales de vigilancia. La integración de la tecnología de radar con la infraestructura de TI y telecomunicaciones se está volviendo cada vez más vital para respaldar estos avances.

Los sistemas de radar equipados con fibras ópticas pueden proporcionar conexiones confiables y de alta velocidad que son resistentes a las interferencias. Esta capacidad es particularmente importante para aplicaciones de defensa donde la transmisión de datos segura y eficiente es fundamental para el éxito operativo. A medida que las naciones prioricen sus capacidades de defensa en respuesta a las crecientes amenazas a la seguridad, es probable que aumenten las inversiones en sistemas de radar que aprovechen los avances en el sector de TI.

A medida que más empresas y organizaciones gubernamentales inviertan en infraestructura de TI para respaldar servicios de datos e Internet de alta velocidad, se espera que aumente la demanda de sistemas de radar que puedan utilizar eficientemente estas redes de comunicación avanzadas. Esta colaboración entre la tecnología de radar y las telecomunicaciones facilitará mejores capacidades de procesamiento de señales y transferencia de datos, impulsando aún más el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

La compleja instalación y mantenimiento de fibra óptica en el sistema de radar obstaculiza el crecimiento del mercado

La fibra óptica requiere el uso de profesionales especializados y competentes para pruebas y evaluación en el ensamblaje de fibras ópticas y para el empalme por fusión óptica. Además, la fibra óptica es difícil de empalmar y los cables de fibra óptica son propensos a perder luz dentro de la fibra debido a la dispersión. Los cables de fibra óptica tienen arcos físicos limitados y son difíciles de cortar.

Además, los cables de fibra óptica son cables pequeños y compactos susceptibles de cortarse y dañarse durante la instalación y construcción. Estos cables pueden proporcionar enormes capacidades de transmisión de datos. Por lo tanto, se deben considerar la recuperación, el respaldo y la capacidad de supervivencia al elegir el cable de fibra óptica como medio de transmisión. Además, la instalación de fibra óptica es costosa ya que debe ser instalada por un profesional. No son tan robustos como losalambre de cobreu otros cables utilizados. Durante la instalación se utiliza un equipo especial de prueba de fibra, lo que aumenta el costo total de instalación del radio de curvatura del cable de fibra óptica. Esta es la cantidad de flexión que se puede permitir antes de que el cable se dañe, tenga una mayor atenuación o limite el rendimiento del ancho de banda. La flexión excesiva de un cable de fibra óptica puede provocar que las señales ópticas se refracten dentro del cable y escapen a través de la cubierta de fibra. La flexión también puede dañar permanentemente la fibra provocando microfisuras. Este factor dificulta la instalación y el mantenimiento de fibra óptica en sistemas de radar.

Además, el mantenimiento de los sistemas de fibra óptica plantea desafíos adicionales. Factores como las variaciones de temperatura, el envejecimiento de los componentes ópticos y las condiciones ambientales pueden afectar el rendimiento y la precisión de los sensores de fibra óptica con el tiempo. Las rutinas periódicas de calibración y mantenimiento son esenciales, pero pueden consumir muchos recursos y requieren técnicos capacitados que conozcan bien la tecnología de fibra óptica. La necesidad de un mantenimiento continuo puede disuadir a las organizaciones de adoptar estos sistemas, especialmente si carecen de la experiencia o los recursos necesarios.

Oportunidades de mercado

Los sistemas de radar impulsados por IA y los enlaces de radar basados en el espacio representan importantes oportunidades de mercado

Los sistemas de radar mejorados con IA están revolucionando las capacidades de detección y clasificación de objetos. Al integrarinteligencia artificialy algoritmos de aprendizaje automático, los sistemas de radar ahora pueden procesar grandes cantidades de datos en tiempo real, proporcionando información inmediata y significativa. Esta tecnología permite una diferenciación más precisa entre objetos, como vehículos y peatones, lo cual es crucial para la conducción autónoma y los sistemas avanzados de asistencia al conductor (ADAS). Los sistemas de radar impulsados por IA ofrecen un rendimiento superior en condiciones climáticas adversas y entornos con poca luz, lo que los hace invaluables para aplicaciones de seguridad.

Los enlaces de radar espaciales están ganando importancia debido al creciente interés en la exploración espacial y las comunicaciones por satélite. Estos sistemas desempeñan un papel crucial en la investigación climática, el monitoreo ambiental y las aplicaciones de defensa. Además, el desarrollo de la tecnología de radar paraVehículos aéreos no tripulados (UAV)está creando oportunidades en vigilancia, operaciones de búsqueda y rescate e inspecciones industriales. A medida que estas tecnologías continúan evolucionando, presentan un potencial de crecimiento significativo para el mercado de enlaces de radar en diversos sectores.

Desafíos del mercado

Los desafíos regulatorios plantean un impacto significativo en el mercado

El sector de los radares está fuertemente regulado, particularmente en aplicaciones de defensa donde el cumplimiento de los estándares de seguridad nacional es fundamental. Estos obstáculos regulatorios pueden crear retrasos en el desarrollo y la implementación de productos, limitando la capacidad de las empresas para responder rápidamente a las demandas del mercado. Además, las cuestiones relacionadas con la ciberseguridad y la privacidad de los datos se están convirtiendo cada vez más en preocupaciones para las tecnologías de radar. A medida que los sistemas se vuelven más interconectados, garantizar la seguridad de los datos transmitidos a través de enlaces de radar es esencial para evitar el acceso no autorizado o la interferencia.

Las empresas deben invertir mucho en procesos de investigación, pruebas y certificación para cumplir con los estándares de cumplimiento. Esto puede aumentar los costos operativos y limitar los recursos disponibles para la innovación. Además,ciberseguridady las regulaciones de privacidad de datos son cada vez más estrictas a medida que los sistemas de radar dependen cada vez más de la conectividad y el análisis de datos. Las organizaciones deben garantizar medidas de seguridad sólidas para evitar posibles infracciones, lo que aumenta aún más los costos de desarrollo y los obstáculos operativos.

Impacto del COVID-19

Durante la pandemia de COVID-19, el mercado experimentó una caída en sus operaciones. Además, con un aumento de la digitalización, la popularidad del IoT y la creciente demanda de cables de fibra óptica se producirá un aumento en el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de enlace

El segmento de enlaces electrónicos liderará gracias a la creciente demanda de sistemas de radar en aplicaciones de defensa

El mercado se divide en enlace electrónico y enlace óptico según el tipo de enlace.

Se prevé que el segmento de enlaces electrónicos llegue al mercado y represente el 62,02 % de la cuota de mercado mundial en 2026, ya que la necesidad del sector de defensa de sistemas eficaces de detección de amenazas ha provocado un aumento en la demanda de sistemas de radar. Se espera que esto impulse el segmento de enlaces electrónicos, que sigue siendo el más grande debido a su sólida adopción en diversas aplicaciones, como las aeroespaciales, marinas y terrestres.

Se espera que el segmento de enlaces ópticos sea el de más rápido crecimiento en el mercado de enlaces por radar. La integración de fibras ópticas en sistemas de radar proporciona ventajas significativas, como peso reducido, eficiencia mejorada, mayor ancho de banda y capacidades mejoradas de transmisión de datos. Los enlaces ópticos son cada vez más populares debido a su capacidad para manejar grandes volúmenes de datos con mayor velocidad y seguridad, lo que los hace ideales para la vigilancia y la vigilancia modernas.radar meteorológicosistemas.

Por componente

El segmento de antenas liderará debido a su utilización en aplicaciones comerciales y militares y en la industria de la aviación

El mercado se divide en antena, diplexor, transmisor, bucle de bloqueo de fase, receptor, procesador y otros según el componente.

Se estima que la antena mantendrá una cuota de mercado del 17% en 2025. El creciente despliegue de sistemas de radar para fines militares y comerciales es el principal impulsor. Los bucles de bloqueo de fase del transmisor diplexor de antena son cruciales para emitir ondas de radio y recibir ecos, lo que los hace esenciales en aplicaciones como control de tráfico aéreo, operaciones navales y monitoreo meteorológico. La mayor atención prestada a las capacidades de defensa y los esfuerzos de modernización en varios países está aumentando aún más la demanda de sistemas de radar sofisticados que dependen en gran medida de tecnologías avanzadas.antenas.

- En noviembre de 2024, Honeywell recibió un contrato de 16 millones de dólares de la Marina de los EE. UU. para la construcción, prueba e integración completa de 25 paneles de antena que respaldarán el Bloque 2 del Programa de mejora de la guerra electrónica de superficie (SEWIP). Esta adjudicación de contrato sigue a la compra de CAES Systems Holdings, LLC por parte de Honeywell por 1.900 millones de dólares.

El segmento de receptores tenía una participación de mercado del 19,77% en 2026. El crecimiento de este segmento se debe a la creciente demanda de procesadores receptores de bucle de bloqueo de fase de radar de próxima generación para información en tiempo real en operaciones militares.

Por aplicación

[Por2YC9m2Gb]

El segmento aéreo dominará el mercado debido a la expansión de las flotas de aviones con sistemas de radar avanzados

Por aplicación, el mercado se divide en aerotransportado, naval, espacial y terrestre.

El segmento aerotransportado está dominado por el tipo de plataforma, capturando el 39,17% de la cuota de mercado en 2026. Los gobiernos de todo el mundo están dando prioridad a la modernización de sus capacidades militares, particularmente en los sistemas aerotransportados. Esto incluye importantes inversiones en tecnologías de radar avanzadas para mejorar las capacidades de vigilancia, reconocimiento y localización de objetivos. El segmento aéreo será testigo de un crecimiento significativo durante el período de pronóstico. Se espera que el segmento capte el 38% de la cuota de mercado en 2025.

El segmento naval también está creciendo a medida que los países invierten en modernizar sus flotas navales con sistemas de radar avanzados. Se espera que el segmento naval tenga una participación del 27,91% en 2024. Estos sistemas son esenciales para la vigilancia marítima, la guerra antisubmarina y las operaciones de defensa de flotas. El creciente interés en asegurar las fronteras marítimas y mejorar las capacidades operativas navales está impulsando la demanda de tecnologías de radar sofisticadas en este sector.

PERSPECTIVA REGIONAL DEL MERCADO DE ENLACE DE RADAR

El mercado global está segmentado, según la región, en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Radar Link Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte registró un tamaño de mercado de 830 millones de dólares en 2025, capturando el 41,45% de la cuota de mercado mundial, y se prevé que alcance los 900 millones de dólares en 2026. Se espera que América del Norte sea testigo de la mayor cuota de mercado de enlaces de radar durante el período proyectado. El valor de mercado regional en 2024 fue de USD 1.041,5 millones, y en 2023, el valor de mercado lideró a la región en USD 858,7 millones. El aumento del gasto en la adquisición de sistemas de radar avanzados para soluciones militares y la presencia de un gran número de desarrolladores de hardware y software en toda la región impulsan el crecimiento del tamaño y el pronóstico del mercado. La demanda de enlace de radar en América del Norte está impulsada principalmente por importantes inversiones gubernamentales en tecnología de defensa, particularmente en Estados Unidos, que tiene las capacidades militares más avanzadas del mundo. Los esfuerzos de modernización en curso en aviones militares, buques de guerra y sistemas de vigilancia fronteriza son factores críticos que contribuyen a este crecimiento. Se espera que fabricantes importantes como Lockheed Martin Corporation, General Dynamics Corporation y Raytheon Technologies Corporation en América del Norte fortalezcan el dominio de la región en el mercado global. En junio de 2022, Carlisle Interconnect Technologies lanzó dos nuevas familias de cables compuestos de alto voltaje para aplicaciones aeroespaciales, una serie de cables compuestos de alto voltaje y una serie de cables compuestos blindados de alto voltaje ultraflexibles. Se prevé que el mercado estadounidense alcance los 570 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 460 millones de dólares en 2025, lo que representa el 22,94 % del panorama del mercado mundial, y se espera que alcance los 490 millones de dólares en 2026. Factores como el aumento de las actividades terroristas, los conflictos entre países y las necesidades de seguridad fronteriza están impulsando la demanda de sistemas de radar avanzados. China y la India están invirtiendo significativamente en sus capacidades militares, lo que incluye la mejora de sus tecnologías de radar. En diciembre de 2024, Maxar Intelligence anunció que había recibido 35 millones de dólares en nuevos contratos de tareas de dos clientes gubernamentales en la región de Asia Pacífico. Estos contratos se centran en proporcionar imágenes de alta resolución y capacidades de radar de apertura sintética (SAR) a través de los sistemas satelitales avanzados de Maxar, mejorando conciencia situacionalpara operaciones de defensa. Se prevé que el mercado de Japón alcance los 130 millones de dólares en 2026, el mercado de China alcance los 160 millones de dólares en 2026 y el mercado de la India alcance los 110 millones de dólares en 2026.

Europa

En 2025, Europa representó 520 millones de dólares, lo que representa el 26,12% del mercado mundial, y se prevé que crezca a 560 millones de dólares en 2026. Se prevé que Europa represente el segundo tamaño de mercado más alto de 855,6 millones de dólares en 2025, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 13,02% durante el período previsto. Las crecientes preocupaciones por la seguridad y la necesidad de mejorar las capacidades de defensa en medio de tensiones geopolíticas influyen en el mercado europeo. Además, se espera que las colaboraciones entre países para proyectos conjuntos de defensa impulsen aún más el mercado de sistemas de radar. La presencia de actores clave como Radiall, TE Connectivity y otros impulsa el crecimiento del mercado de enlaces de radar en toda Europa. En junio de 2023, Elbit Systems UK recibió un contrato del Ministerio de Defensa (MoD) del Reino Unido para suministrar una gama de radares de vigilancia terrestres, producidos y creados en el Reino Unido y Europa, al ejército británico para ayudar en la identificación de amenazas en primera línea. Se prevé que el mercado del Reino Unido alcance los 180 millones de dólares en 2026 y el mercado de Alemania alcance los 140 millones de dólares en 2026.

Durante el período de proyección, se prevé que el resto del mundo también sea testigo de un crecimiento significativo durante el período de previsión. El resto del mundo incluye regiones como América Latina, Medio Oriente y África, donde el crecimiento es más lento en comparación con América del Norte, Europa y Asia Pacífico. Sin embargo, están surgiendo oportunidades debido a las crecientes preocupaciones en materia de seguridad y a las inversiones en infraestructura. El mercado en el resto del mundo alcanzó los 190 millones de dólares en 2025, lo que representa el 9,49 % de los ingresos totales del mercado, y se prevé que alcance los 200 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Aumento de la utilización de sistemas de radar avanzados que utilizan fibra óptica por parte de los principales participantes para impulsar la expansión del mercado

En el sector de enlace de radar, se fabrican sistemas de radar avanzados que utilizan tecnología de fibra óptica para operaciones militares, navales y de otro tipo. Varios actores clave, como Elbit Systems, Optical Cable Corporation y otros, se centran en los avances tecnológicos y en el desarrollo de sistemas de enlace de radar para reducir la cantidad de fibras ópticas, aumentar la eficiencia y reducir el peso y el tamaño del sistema de enlace de radar.

LISTA DE EMPRESAS CLAVE DE ENLACE DE RADAR PERFILADAS

- AFL (Estados Unidos)

- Corporación Amfenol(A NOSOTROS.)

- Carlisle Companies Inc. (EE. UU.)

- Sistemas Elbit (Israel)

- II-VI Incorporated (EE.UU.)

- Ofs Fitel, LLC (Estados Unidos)

- Corporación de Cable Óptico (EE.UU.)

- Radial(Francia)

- TE Connectivity (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024 -HENSOLDT celebró un contrato con el Centro Espacial de Australia (SCA) para proporcionar dos sistemas avanzados de radar de vigilancia aérea de próxima generación (ASR-NG), junto con un plan de mantenimiento de 20 años para mejorar las capacidades esenciales de vigilancia aérea de Australia. El valor total del pedido de la fase inicial asciende a aproximadamente 20,93 millones de dólares.

- Agosto 2024 -Northrop Grumman Corporation recibió su contrato del Sitio 2 de Capacidad de Radar Avanzado en el Espacio Profundo (DARC) de la Fuerza Espacial de los Estados Unidos. La segunda ubicación, situada en el Reino Unido, promueve el objetivo de DARC de convertirse en uno de los radares líderes en el mundo para monitorear objetos en el espacio profundo. Este contrato se produce después de la adjudicación competitiva anterior del Sitio 1 de DARC.

- junio 2024 -Raytheon Technologies recibió un contrato por valor de 677 millones de dólares para continuar produciendo radares AN/SPY-6(V) para la Marina de los Estados Unidos. Se trata de la tercera opción ejecutada a partir del contrato de hardware, producción y mantenimiento adjudicado en marzo de 2022, valorado en hasta 3.000 millones de dólares durante cinco años. A través de este contrato, la Marina de los EE. UU. obtendrá siete radares más, elevando el número total de radares bajo el contrato de adquisición a 38.

- julio 2024 -Indonesia ha instalado un radar de vigilancia aérea Thales Ground Master 403 (GM403) en la provincia de Kalimantan Oriental, situada en la región oriental de la isla de Borneo. El radar GM403 ha sido colocado para salvaguardar el espacio aéreo sobre la ciudad de Nusantara, que está en construcción para servir como la futura capital de Indonesia.

- junio 2023 -El Ministerio de Defensa (MOD) concedió a BAE Systems un contrato de 10 años de duración valorado en 341,06 millones de dólares para ayudar a la Royal Navy con sus tres sistemas de radar principales: Artisan, Sampson y Long Range Radar (LRR).

COBERTURA DEL INFORME

El informe de investigación proporciona información cualitativa y cuantitativa sobre el mercado y un análisis completo del tamaño del mercado y la tasa de crecimiento para todos los segmentos del mercado. El informe también incluye una mirada en profundidad a la dinámica del mercado, las tendencias emergentes y el panorama competitivo. Ofrece las tendencias de adopción de fibra óptica por segmentos individuales, desarrollos recientes de la industria como asociaciones, fusiones y adquisiciones, análisis FODA consolidado de actores clave, análisis de las cinco fuerzas de Porter, estrategias comerciales líderes de los actores del mercado y tendencias clave de la industria se encuentran entre los conocimientos clave que se ofrecen en el informe.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,54% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de enlace

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 1.990 millones de dólares en 2025 y se prevé que crezca de 2.150 millones de dólares en 2026 a 4.140 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 8,54% durante el período previsto de 2026-2034.

El tipo de enlace es el segmento más rápido del mercado.

AFL, Amfenol Corporation, Carlisle Companies Inc., Elbit Systems y II-VI Incorporated son los principales actores del mercado.

América del Norte dominó el mercado en términos de participación en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.