Tamaño del mercado de tratamiento de toxicidad por radiación, participación y análisis de la industria, por clase de fármaco (agentes citoprotectores, estimulantes salivales/agonistas colinérgicos, corticosteroides tópicos y otros), por indicación de enfermedad (mucositis oral, dermatitis por radiación, xerostomía/disfunción de las glándulas salivales, proctitis por radiación y otros), por grupo de edad (pediátricos y adultos), por tipo (de marca y genéricos), por ruta de administración (oral, tópica, parenteral, rectal y otros), por canal de distribución (farmacias hospitalarias, droguerías y

Tamaño del mercado de tratamiento de toxicidad por radiación y perspectivas futuras

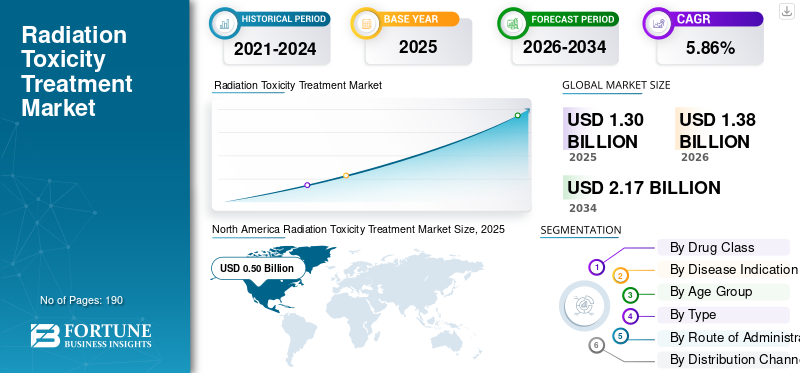

El tamaño del mercado mundial de tratamiento de toxicidad por radiación se valoró en 1,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,38 mil millones de dólares en 2026 a 2,17 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,86% durante el período previsto. América del Norte dominó el mercado del tratamiento de la toxicidad por radiación con una participación de mercado del 50% en 2025.

El mercado mundial de tratamientos de toxicidad por radiación incluye productos y terapias que se utilizan para prevenir, reducir o controlar los efectos secundarios causados por la exposición a la radiación durante el tratamiento del cáncer. El mercado está creciendo porque la radioterapia sigue siendo un importante enfoque de tratamiento del cáncer. Aún así, también puede dañar el tejido sano cercano y provocar complicaciones como reacciones cutáneas, mucositis oral, fatiga y otras toxicidades específicas del sitio. Como resultado, los proveedores de atención médica están poniendo mayor atención en soluciones de atención de apoyo que ayuden a los pacientes a tolerar mejor el tratamiento, evitar interrupciones y mejorar los resultados generales del tratamiento.

- Por ejemplo, en marzo de 2026, Siemens Healthineers anunció que sus sistemas de radioterapia Varian TrueBeam, incluidos TrueBeam, TrueBeam STx, VitalBeam y Edge, habían recibido la autorización 510(k) de la FDA para radioterapia de dosis baja (LDRT) en adultos con osteoartritis (OA) médicamente refractaria. Esta autorización amplió la capacidad de la empresaradioterapiasistemas más allá de la atención del cáncer.

Además, los principales actores, como Stratpharma AG, Flen Health, KeraNetics y Solventum, están ampliando su oferta.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TRATAMIENTO DE TOXICIDAD POR RADIACIÓN

El creciente enfoque en la atención de apoyo durante el tratamiento de radioterapia impulsa la tendencia del mercado

El objetivo cada vez mayor de mejorar la atención durante el tratamiento de radioterapia constituye una nueva tendencia del mercado, ya que los centros oncológicos están poniendo mayor énfasis en la gestión de los efectos secundarios relacionados con la radiación junto con el tratamiento primario. Cuando los pacientes desarrollan complicaciones como mucositis oral, lesiones cutáneas u otras toxicidades inducidas por la radiación, la comodidad del tratamiento disminuye y aumenta el riesgo de interrupción de la terapia. Esto crea una fuerte demanda de productos que puedan prevenir, reducir o controlar mejor estos efectos secundarios durante el ciclo de radioterapia. Como resultado, las empresas están invirtiendo en nuevos productos y tecnologías de atención de apoyo que ayudan a mejorar la tolerancia del paciente, mantener la continuidad del tratamiento y respaldar mejores resultados generales.

- Por ejemplo, en marzo de 2026, Soligenix anunció que SGX945 recibió la designación de Medicina innovadora prometedora del regulador del Reino Unido. La dusquetida mostró resultados positivos de eficacia en estudios de fase 2 y 3 en pacientes con mucositis oral debida a quimiorradioterapia para el cáncer de cabeza y cuello. Esto respalda al mercado al resaltar el progreso continuo del oleoducto en una importante indicación de toxicidad por radiación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga mundial del cáncer y el uso cada vez mayor de la radioterapia impulsan el crecimiento del mercado

El mercado está creciendo debido a que la cantidad de pacientes con cáncer que requieren tratamiento basado en radiación continúa aumentando, y esto aumenta directamente la cantidad de pacientes en riesgo de sufrir efectos secundarios relacionados con la radiación. Como la radioterapia se utiliza en muchos tumores sólidos, más pacientes experimentan complicaciones como mucositis oral, lesiones cutáneas, fatiga y otras toxicidades relacionadas con el tratamiento que necesitan cuidados de apoyo. Esto crea una demanda constante de productos que puedan prevenir, reducir o controlar estos efectos secundarios, ayudando a los pacientes a continuar la terapia sin interrupciones importantes. Como resultado, el crecimiento de la atención del cáncer y el uso de la radioterapia está apoyando directamente el crecimiento del mercado del tratamiento de la toxicidad por radiación.

- Por ejemplo, en abril de 2025, Jaguar Health, Inc. amplió su presencia más allá de la atención de apoyo relacionada con el VIH para incluir atención de apoyo relacionada con el cáncer y el producto para la mucositis oral Gelclair, aprobado por la FDA de EE. UU.

RESTRICCIONES DEL MERCADO

La disponibilidad limitada de terapias aprobadas y altamente específicas frena el crecimiento del mercado

El mercado enfrenta una restricción porque el tratamiento de la toxicidad por radiación todavía tiene un número limitado de terapias altamente específicas y ampliamente aprobadas, especialmente para complicaciones como la mucositis oral grave y la dermatitis por radiación. Cuando las opciones de tratamiento siguen siendo limitadas, los hospitales y los médicos continúan dependiendo de protocolos de atención de apoyo, manejo de síntomas y prácticas específicas de la institución en lugar de la adopción de productos estandarizados. Esto reduce la penetración comercial de productos más nuevos y ralentiza la expansión del mercado en los entornos asistenciales. Además, revisiones recientes señalan que las medidas de prevención y tratamiento existentes todavía tienen limitaciones importantes. El desarrollo de directrices en algunos entornos de toxicidad por radiación sigue siendo un desafío porque la evidencia de varias intervenciones es insuficiente, contradictoria o variable.

- Por ejemplo, en agosto de 2023, Galera Therapeutics anunció que la FDA de EE. UU. emitió una carta de respuesta completa (CRL) para avasopasem manganeso, su candidato para el tratamiento de la mucositis oral grave inducida por radioterapia en pacientes con cáncer de cabeza y cuello. En ese comunicado de prensa, Galera dijo que la FDA encontró que la Fase 3 presentada y los datos de respaldo no eran lo suficientemente persuasivos para establecer evidencia sustancial de efectividad y seguridad, y que se requeriría un ensayo clínico adicional para volver a presentarlo. Esta es una señal negativa para el mercado porque muestra lo difícil que es llevar al mercado una terapia especializada en radiotoxicidad, lo que a su vez limita el número de opciones de tratamiento aprobadas.

OPORTUNIDADES DE MERCADO

El desarrollo de terapias dirigidas para la mucositis oral y la dermatitis por radiación crea nuevas oportunidades de mercado

El mercado está ganando impulso a medida que la mucositis oral y la dermatitis por radiación siguen estando entre los efectos secundarios más comunes y clínicamente desafiantes de la radioterapia, mientras que las opciones de tratamiento efectivas y altamente específicas siguen siendo limitadas en muchos entornos de atención. Cuando estas complicaciones se vuelven graves, pueden aumentar el dolor, reducir la calidad de vida e incluso alterar los programas de tratamiento del cáncer. Esto crea una clara necesidad de productos más específicos que puedan prevenir el daño tisular, reducir la gravedad de los síntomas y mejorar la continuidad del tratamiento. Como resultado, las empresas que desarrollan terapias enfocadas y tecnologías de atención de apoyo para estas afecciones tienen una gran oportunidad de abordar la demanda clínica no satisfecha y ampliar la adopción en la atención oncológica.

- Por ejemplo, en octubre de 2025, MiraDx, una empresa de diagnóstico molecular centrada en pruebas genéticas para personalizar el tratamiento del cáncer, anunció hoy que su prueba PROSTOX ultra ya está disponible para solicitarse en los EE. UU. La prueba, que ayuda a identificar pacientes con cáncer de próstata localizado con mayor riesgo de desarrollar efectos secundariosradioterapia corporal estereotáctica (SBRT),ya ha ayudado a más de 3500 pacientes como parte de un programa de acceso temprano que involucra centros académicos seleccionados y consultorios privados.

DESAFÍOS DEL MERCADO

La alta variabilidad y las brechas de reembolso plantean un desafío importante en la atención oncológica de apoyo

El mercado enfrenta un desafío de alta variabilidad y brechas de reembolso porque el tratamiento de la toxicidad de la radiación a menudo se posiciona como atención de apoyo en lugar de terapia primaria contra el cáncer. Esto puede hacer que el reembolso sea menos consistente y que la aprobación del presupuesto sea más difícil. Cuando los hospitales y centros oncológicos enfrentan presiones financieras, el gasto generalmente se prioriza hacia tratamientos oncológicos básicos, mientras que los productos complementarios para el manejo de la toxicidad pueden adoptarse más lentamente. Esto afecta la aceptación de las nuevas mucositis oral, dermatitis por radiación y otras soluciones de atención de apoyo, incluso cuando pueden mejorar la comodidad del paciente y la continuidad del tratamiento. Como resultado, el reembolso desigual y la sensibilidad a los costos pueden retardar la comercialización y una mayor penetración en el mercado de los productos para el tratamiento de la toxicidad por radiación.

- Por ejemplo, en abril de 2022, la Publicación de Radioterapia y Oncología publicó un artículo titulado “Innovación, valor y reembolso en radiación y oncología quirúrgica compleja: es hora de repensar” que informó una alta variabilidad en el reembolso entre países en radiación y oncología quirúrgica.

Análisis de segmentación

Por clase de medicamento

Amplio volumen de prescripción de estatinas para liderar el crecimiento segmentario de estimulantes salivales/agonistas colinérgicos

Según la clase de fármaco, el mercado se clasifica en agentes citoprotectores, estimulantes salivales/agonistas colinérgicos, corticosteroides tópicos, anestésicos locales tópicos, antiinflamatorios gastrointestinales y protectores de las mucosas, analgésicos y otros.

Entre ellos, los estimulantes salivales/agonistas colinérgicos dominaban el mercado. El segmento dominó porque la xerostomía y la disfunción de las glándulas salivales son complicaciones comunes y persistentes relacionadas con la radiación, especialmente en la atención del cáncer de cabeza y cuello, y los agentes colinérgicos abordan directamente el síntoma subyacente estimulando la secreción salival. La boca seca puede afectar la alimentación, el habla, la deglución y la calidad de vida a largo plazo; los médicos continúan usando estos agentes en la atención de apoyo de rutina donde el control de los síntomas es una prioridad. Su mecanismo establecido, su conveniencia de dosificación oral y su potencial de uso repetido también respaldan una mayor demanda de tratamiento que las opciones más limitadas o más específicas de procedimientos.

- Por ejemplo, en octubre de 2024, Jaguar Health, Inc. inició el lanzamiento comercial del producto recetado para mucositis oral Gelclair, aprobado por la FDA de EE. UU., en los EE. UU. GELCLAIR está indicado para el tratamiento y alivio del dolor al adherirse a la superficie mucosa de la boca, calmando las lesiones orales de diversas etiologías, incluida la mucositis/estomatitis oral causada por quimioterapia oradioterapia.

Se espera que el segmento de corticosteroides tópicos crezca a una tasa compuesta anual del 6,11% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La alta carga clínica debida al aumento de la mucositis oral lideró el predominio del segmento

Según la indicación de la enfermedad, el mercado se segmenta en mucositis oral, dermatitis por radiación, xerostomía/disfunción de las glándulas salivales, proctitis por radiación, esofagitis por radiación, enteritis por radiación y otras.

En 2025, la mucositis oral representó la mayor cuota de mercado de tratamientos de toxicidad por radiación. Este segmento dominó porque la mucositis oral es una de las toxicidades más comunes, dolorosas y que alteran el tratamiento observadas en pacientes que reciben radioterapia, particularmente en el cáncer de cabeza y cuello. Cuando la mucositis se vuelve grave, los pacientes pueden tener dificultades para comer y beber, requerir apoyo con opioides u hospitalización y enfrentar interrupciones en el tratamiento del cáncer. Debido a esta elevada carga clínica, la mucositis oral genera una demanda constante de productos preventivos y para el tratamiento de los síntomas, lo que la convierte en la indicación comercial más visible dentro del tratamiento de la toxicidad por radiación.

- Por ejemplo, en marzo de 2025, GenSci lanzó Episil en China. A través de una asociación estratégica, Solasia Pharma K.K. otorgó a GenSci derechos exclusivos de comercialización para Episil en China.

Se proyecta que el segmento de xerostomía/disfunción de las glándulas salivales crecerá a una tasa compuesta anual del 6,67% durante el período previsto.

Por grupo de edad

Aumento de la carga del cáncer y tratamiento con radioterapia para impulsar el crecimiento segmentario de adultos

Según el grupo de edad, el mercado se divide en pediátrico y adulto.

En 2025, el segmento de adultos dominó el mercado según el grupo de edad. Este segmento representó una proporción mayor debido a que la carga general del cáncer, el volumen de tratamiento de radioterapia y la demanda de atención de apoyo son mucho mayores en los adultos. Los pacientes adultos representan la mayoría de los tumores sólidos de cabeza y cuello, pulmón, gastrointestinal, pélvico y otros tumores sólidos, donde comúnmente ocurren toxicidades relacionadas con la radiación. Por lo tanto, la población tratada que requiere tratamiento de mucositis, xerostomía, dermatitis o toxicidad gastrointestinal es naturalmente mayor. Como resultado, el uso de productos, la frecuencia de prescripción y el gasto en atención médica están más concentrados entre los adultos.

- Por ejemplo, en septiembre de 2025, Partner Therapeutics, Inc. recibió la autorización de comercialización de la Comisión Europea para IMREPLYS (sargramostim, rhu GM-CSF) para el tratamiento de pacientes con exposición aguda a dosis mielosupresoras de radiación con subsíndrome hematopoyético del síndrome de radiación aguda (H-ARS).

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 3,87% durante el período previsto.

Por tipo

La creciente demanda de terapias de bajo costo para impulsar el crecimiento segmentario de los genéricos

Según el tipo, el mercado se divide en de marca y genéricos.

En 2025, el tipo de producto genérico dominaba el mercado. El segmento dominó porque muchos productos utilizados en el manejo de la toxicidad por radiación pertenecen a categorías maduras de cuidados de apoyo, como analgésicos, anestésicos locales, corticosteroides, agentes antiinflamatorios gastrointestinales y estimulantes salivales, donde la prescripción genérica es común. Dado que estas terapias se utilizan a menudo para controlar los síntomas durante todo el tratamiento, los hospitales y los médicos tienden a preferir opciones genéricas de menor costo cuando los resultados clínicos son comparables. Este patrón de prescripción basado en los costos respalda una adopción más amplia de genéricos en la atención oncológica de apoyo de rutina.

- Por ejemplo, en marzo de 2026, Zydus Lifesciences Limited recibió la aprobación de la FDA de EE. UU. para las cápsulas de clorhidrato de cevimelina de 30 mg, indicadas para el tratamiento sintomático de la sequedad de boca (xerostomía) asociada con el síndrome de Sjögren. Este desarrollo mejoró la disponibilidad de opciones de estimulantes salivales de menor costo y es el desarrollo de tipo genérico validado más cercano y relevante para el manejo de la xerostomía.

Se prevé que el segmento de marca crezca a una tasa compuesta anual del 4,38% durante el período previsto.

Por vía de administración

Comodidad que ofrece la vía de administración oral en la atención de apoyo del cáncer para impulsar el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en oral, tópico, parenteral, rectal y otros.

En 2025, los medicamentos orales dominaron el mercado por vía de administración. Muchos de los principales tratamientos contra la toxicidad de la radiación están diseñados para un uso oral sencillo, incluidos enjuagues bucales, geles orales, pastillas, cápsulas y tabletas que se utilizan para la mucositis, la xerostomía, el alivio del dolor y el tratamiento de los síntomas gastrointestinales. Se prefiere la administración oral en la atención de apoyo porque es conveniente, no invasiva, adecuada para el uso diario repetido y más fácil de continuar en entornos ambulatorios durante la radioterapia. Para subrayar estas ventajas, muchas empresas clave se están centrando en el desarrollo de nuevos productos en formatos orales.

- Por ejemplo, en abril de 2025, OncoZenge AB se asoció con Avernus Pharma para comercializar y distribuir las pastillas orales BupiZenge en la región del CCG. El desarrollo fortaleció el segmento oral al demostrar la expansión de la comercialización regional de un producto oral de fácil administración para el tratamiento del dolor de la mucositis oral en pacientes con cáncer.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 6,68% durante el período previsto.

Por canal de distribución

Atención integrada del cáncer en hospitales y cuidados de apoyo para liderar el segmento de farmacias hospitalarias

Según el canal de distribución, el mercado se segmenta en hospitales.farmacias, droguerías y farmacias minoristas, y farmacias en línea.

Por canales de distribución, las farmacias hospitalarias dominaron el mercado del tratamiento de la radiotoxicidad. La gran proporción se asignó a estas farmacias hospitalarias, ya que la mayoría de los tratamientos contra la toxicidad de la radiación se inician, recetan o recomiendan dentro de vías de tratamiento oncológico que están estrechamente vinculadas con hospitales y centros oncológicos. Los pacientes que reciben radioterapia suelen ser monitoreados en entornos institucionales y los productos de atención de apoyo a menudo se seleccionan como parte de la atención integrada del cáncer. Dado que estos productos están vinculados a los ciclos de tratamiento, la gestión de eventos adversos y la supervisión de especialistas, las farmacias hospitalarias suelen seguir siendo el principal punto de acceso.

- Por ejemplo, en septiembre de 2025, OncoZenge colaboró con UCLA para un estudio de participación de pacientes sobre BupiZenge para el dolor de la mucositis oral. La asociación se centró en un estudio de participación de los pacientes para recopilar información sobre las necesidades no satisfechas en el tratamiento del dolor de la mucositis oral. Este desarrollo apoyó al segmento de farmacia hospitalaria porque la adopción, evaluación y prescripción de dichos productos están estrechamente vinculadas a los centros oncológicos y la atención oncológica hospitalaria.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 9,34% durante el período previsto.

Perspectivas regionales del mercado de tratamiento de toxicidad por radiación

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 470 millones de dólares y mantuvo su posición de liderazgo en 2025 con 500 millones de dólares. El crecimiento del mercado se debe a que la región tiene un gran volumen de tratamientos contra el cáncer, un uso generalizado de radioterapia y una fuerte adopción de cuidados de apoyo en la práctica oncológica. A medida que más pacientes reciben radiación y los médicos se concentran en prevenir las interrupciones del tratamiento, la demanda de tratamientos para la mucositis, la xerostomía, la dermatitis y la toxicidad gastrointestinal continúa aumentando.

Mercado de tratamientos de toxicidad por radiación de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 500 millones de dólares en 2026, lo que representa aproximadamente el 36,03% de los ingresos globales.

Europa

Se prevé que Europa crecerá un 4,89% en los próximos años, el segundo más alto entre todas las regiones, y se espera que alcance una valoración de 8.730 millones de dólares en 2026. Europa tiene una carga de cáncer grande y bien documentada, junto con un amplio uso de la radioterapia y una atención cada vez mayor a la supervivencia y la gestión de la toxicidad. Esto respalda la demanda constante de productos que ayuden a controlar los efectos secundarios y mantener a los pacientes en tratamiento, lo que impulsa el crecimiento del mercado global.

Mercado de tratamiento de toxicidad por radiación del Reino Unido

Se estima que el mercado del Reino Unido alcanzará unos 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 4,84% del mercado mundial.

Mercado de tratamiento de toxicidad por radiación de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 0,07 mil millones de dólares en 2026, equivalente a alrededor del 5,43% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 330 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. La región representa una parte importante de la carga mundial del cáncer y continúa ampliando la capacidad de atención del cáncer. A medida que mejora el acceso a la infraestructura de radioterapia y oncología en muchos países de Asia Pacífico, también aumenta la necesidad de productos de gestión de la toxicidad de la radiación, lo que impulsa el crecimiento del mercado.

Mercado de tratamiento de toxicidad por radiación de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 0,06 mil millones de dólares, lo que representa aproximadamente el 4,53% del mercado mundial.

Mercado de tratamiento de toxicidad por radiación de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 110 millones de dólares, lo que representa aproximadamente el 8,22 % de las ventas globales.

Mercado de tratamiento de toxicidad por radiación de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 0,05 mil millones de dólares, lo que representa aproximadamente el 3,90% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se estima que el mercado en América Latina alcanzará una valoración de 0,08 mil millones de dólares en 2026. El mercado está creciendo a medida que aumentan los casos de cáncer, mientras que los sistemas de salud regionales están trabajando para ampliar el acceso a la radioterapia y la atención del cáncer. En Oriente Medio y África, se prevé que el mercado del CCG alcance los 0,02 mil millones de dólares en 2026.

Mercado de tratamiento de toxicidad por radiación de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 700 millones de dólares en 2026, lo que representa aproximadamente el 0,70% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos y asociaciones estratégicas entre actores clave para impulsar la posición en el mercado

El mercado mundial de tratamientos de toxicidad por radiación está altamente consolidado, con empresas como Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum, Soligenix, Inc., RedHill Biopharma Ltd y Galera Therapeutics, Inc. con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y las aprobaciones regulatorias en el sector impulsan la participación de mercado de estas empresas.

- Por ejemplo, en marzo de 2024, ReAlta Life Sciences colaboró con el Instituto Nacional de Alergias y Enfermedades Infecciosas de EE. UU. (NIAID) para desarrollar y evaluar su fármaco RLS-0071 (PIC1-01) para el síndrome de radiación aguda (ARS) para el envenenamiento por radiación.

Otros actores notables en el mercado global incluyen Monopar Therapeutics Inc., Soleva Pharma LLC, Recordati y Partner Therapeutics, Inc. Se espera que estas empresas prioricen colaboraciones estratégicas y lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE TRATAMIENTO DE LA TOXICIDAD POR RADIACIÓN PERFILADAS

- Stratpharma AG (Suiza)

- Flen Health (EE. UU.)

- KeraNetics, Inc. (EE. UU.)

- Solventum (Estados Unidos)

- Soligenix, Inc.(A NOSOTROS.)

- Galera Therapeutics, Inc. (EE. UU.)

- Monopar Therapeutics Inc. (EE. UU.)

- Soleva Pharma LLC (EE.UU.)

- Recordati (Italia)

- Terapéutica asociada, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Hoth Therapeutics, Inc amplió su cartera de propiedad intelectual para HT-001, su principal candidato terapéutico tópico. La compañía presentó múltiples solicitudes de patente provisionales en EE. UU. que cubren nuevas indicaciones dermatológicas, ampliando el potencial comercial y clínico de HT-001, que se dirige a la hipersensibilidad inducida por fármacos, la erupción cutánea inducida por radioterapia y las toxicidades cutáneas asociadas al inhibidor de la menina.

- Junio de 2025:Plus Therapeutics, Inc. recibió la aprobación de nuevo medicamento en investigación (IND) de la FDA de EE. UU. para su solicitud de REYOBIQTM (Rhenium Re186 Obisbemeda) para el tratamiento de pacientes pediátricos con glioma de alto grado (HGG) y ependimoma supratentorial recurrente, refractario o progresivo.

- Abril de 2025:OncoZenge AB celebró un acuerdo de licencia exclusivo con Avernus Pharma para la comercialización y distribución de pastillas orales BupiZenge en la región del CCG.

- Marzo de 2025:RiboX Therapeutics Ltd. anunció que el primer paciente recibió la dosis la semana pasada en su primera fase I/IIa en humanos (FIH).ensayo clínico(SPRINX-1) que evalúa la seguridad y eficacia de RXRG001 en pacientes con xerostomía inducida por radiación (RIX) e hiposalivación.

- Febrero de 2023:RedHill Biopharma Ltd. anunció que el Programa de Contramedidas Nucleares y de Radiación (RNCP) del Instituto Nacional de Alergias y Enfermedades Infecciosas, parte de los Institutos Nacionales de Salud, ha seleccionado opaganib para la línea de desarrollo de productos de contramedidas médicas nucleares como un tratamiento potencial para el síndrome de radiación aguda (ARS).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de tratamientos de toxicidad por radiación en segmentos clave como el tipo de medicamento, la indicación de la enfermedad, el grupo de edad, el tipo, la vía de administración y el canal de distribución. Examina el panorama comercial de productos utilizados para controlar las complicaciones inducidas por la radiación, incluida la mucositis oral, la dermatitis por radiación, la xerostomía, la proctitis por radiación, la esofagitis por radiación y la enteritis por radiación, al tiempo que evalúa las tendencias de tratamiento en categorías de productos genéricos y de marca. El estudio cubre además información sobre el mercado regional para América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África, destacando los factores que impulsan el crecimiento del mercado en cada región. También incluye una evaluación de los impulsores, restricciones, oportunidades y desafíos del mercado, junto con un análisis de desarrollos de productos recientes, colaboraciones, actualizaciones regulatorias y actividades de la empresa que dan forma a la competencia en el mercado. Además, el informe proporciona un perfil de las empresas clave que operan en el sector, centrándose en su oferta de productos, desarrollos estratégicos y presencia en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,86% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de fármaco, indicación de enfermedad, grupo de edad, tipo, vía de administración, canal de distribución y región |

| Por clase de fármaco |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.300 millones de dólares en 2025 y se prevé que alcance los 2.170 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 500 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,86% durante el período previsto.

El segmento de fármacos estimulantes salivales/agonistas colinérgicos dominaba el mercado.

El mercado está impulsado por la creciente carga mundial del cáncer y el uso cada vez mayor de la radioterapia, lo que impulsa la demanda de tratamiento y el crecimiento del mercado.

Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum y Sanofi son los principales actores de la industria en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados