Tamaño del mercado de equipos de procesamiento de resistencia, participación y análisis de la industria, por modo de operación (manual y automático), por tipo de equipo (equipo de recubrimiento fotorresistente, revelador/impresora fotorresistente, pasos fotorresistentes y otros), por aplicación (sistema microelectromecánico, placa de circuito impreso y otros), por usuario final (semiconductores y microelectrónica, fotónica, nanotecnología y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de procesamiento de resistencia

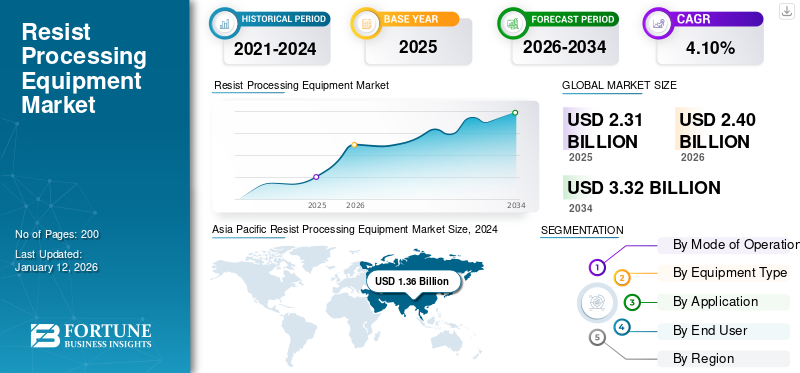

El tamaño del mercado mundial de equipos de procesamiento de resistencia se valoró en USD2.31mil millones en 2025. Se prevé que el mercado crezca de USD2.40mil millones en 2026 a USD3.32mil millones para 2034, exhibiendo una tasa compuesta anual de4,10%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del61,40% en 2025.

El equipo de procesamiento de resistencia es parte del equipo de fabricación de semiconductores. Se utiliza para imprimir o dibujar un diseño de circuito en chips semiconductores y obleas semiconductoras. Además, esta maquinaria se utiliza en la aplicación y revelado de materiales fotorresistentes durante el proceso de fotolitografía. Está diseñado para mejorar la eficiencia y consistencia en el procesamiento de resist.

La creciente demanda de dispositivos electrónicos avanzados, comoteléfonos inteligentes, tabletas, dispositivos IoT y sistemas informáticos de alto rendimiento, impulsa la necesidad de procesos de fabricación de semiconductores más avanzados. Esto, a su vez, alimenta la demanda de sistemas avanzados. Además, la creciente adopción de la electrónica de consumo y el auge del sector 5G, que posteriormente crea la demanda de estos equipos. Por ejemplo, según la Asociación GSM, se espera que la red 5G cubra un tercio de la población mundial, con 1.200 millones de conexiones para 2025. Todos estos factores impulsan el crecimiento del mercado mundial de equipos de procesamiento resistente.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de equipos de procesamiento Resist

Tamaño del mercado:

- Valor 2025: DÓLAR ESTADOUNIDENSE 2.31 mil millones

- Valor 2026: DÓLAR ESTADOUNIDENSE 2.40 mil millones

- Valor previsto para 2034: DÓLAR ESTADOUNIDENSE 3.32 mil millones

- CAGR:4,10%(2026-2034)

Cuota de mercado:

- Líder Regional: Asia Pacífico dominó el mercado con una participación del61,40%en 2025, impulsado por los centros de fabricación de semiconductores y la demanda de electrónica de consumo.

- Líder de tipo de producto: Los equipos de recubrimiento fotorresistente lideraron en 2024 según la participación en los ingresos y se prevé que continúen creciendo más rápidamente.

- Líder de aplicaciones: Los sistemas microelectromecánicos (MEMS) captaron la mayor participación en 2024 debido a su creciente uso en la electrónica industrial y de consumo.

- Líder de usuario final: El segmento de semiconductores y microelectrónica lideró en 2024, impulsado por la expansión de los sectores de electrónica de consumo, IoT y 5G.

Tendencias de la industria:

- Incrementar la innovación en los sistemas de procesamiento resistente, como la automatización, la integración de Industria 4.0 y la IA/IoT, para mejorar el rendimiento, la precisión y la escalabilidad.

- Centrarse en equipos de alta eficiencia y alto rendimiento alineados de manera óptima con la creciente demanda de chips semiconductores de pequeño formato.

Factores impulsores:

- La creciente demanda global de las industrias de semiconductores y electrónica de consumo, incluida la IoT, los dispositivos 5G y la tecnología portátil.

- Mayor uso del procesamiento de resistencia en MEMS, PCB y fotónica para aplicaciones emergentes de electrónica de alta densidad.

- Necesidad creciente de equipos de limpieza y revelado de fotoprotectores para reducir los defectos y mejorar el rendimiento de la fabricación.

La industria de los semiconductores depende en gran medida de las cadenas de suministro globales de materias primas, componentes y equipos. La pandemia de COVID-19 provocó interrupciones en la cadena de suministro, provocando retrasos en la producción y entrega de equipos de procesamiento de resist. Esto afectó la demanda general de equipos comosemiconductorLos fabricantes redujeron sus operaciones.

Sin embargo, las principales industrias, como la automotriz, la electrónica y las aplicaciones de centros de datos, registraron una disminución en las ventas netas debido a la paralización de las actividades en la fabricación y los cuellos de botella de la cadena de suministro, que restringieron el crecimiento del mercado. Además, los actores clave registraron una caída en las ventas netas de ingresos en 2020 en comparación con 2019. Por ejemplo, las ventas netas de Tokyo Electron Limited cayeron un 9,3 % en 2020 en comparación con 2019. Además, algunos de los actores clave registraron un aumento en las ventas netas de ingresos durante el mismo período. Por ejemplo, las ventas netas de SUSS Micro Tec SE aumentaron un 18 % en 2020 en comparación con 20219. Además, la pandemia aceleró la adopción de ciertas tecnologías, como 5G, computación en la nube e IoT, que tienen implicaciones para la fabricación de semiconductores y se prevé que impulsen el crecimiento del mercado a largo plazo.

Resistir las tendencias del mercado de equipos de procesamiento

Avances tecnológicos en los equipos para impulsar el crecimiento del mercado

Los fabricantes clave que operan en el mercado están introduciendo productos con avances tecnológicos como integración 3D, integración de la Industria 4.0, computación cuántica, tecnología 5G y sistemas basados en inteligencia artificial (IA) en equipos de procesamiento resistente. Por ejemplo, en noviembre de 2022, EV Group, con sede en Austria, que se ocupa deequipos de fabricación de semiconductoresy maquinaria relacionada, lanzó un nuevo sistema automatizado de procesamiento de resistencia EVG150 para aplicaciones de recubrimiento y fotolitografía. Esta máquina está especialmente diseñada para realizar diseños de circuitos de impresión y recubrimiento en chips semiconductores. Esta máquina está habilitada con tecnologías como sistemas AI, IoT y Industria 4.0. Este sistema tiene características como versatilidad, una alta capacidad de rendimiento del 80% y robustez. Todos estos factores representan las tendencias del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resistir los factores de crecimiento del mercado de equipos de procesamiento

La creciente demanda de productos electrónicos de consumo para impulsar el crecimiento del mercado

La creciente demanda de dispositivos electrónicos avanzados, como teléfonos inteligentes, tabletas, productos electrónicos de consumo, dispositivos IoT y sistemas informáticos de alto rendimiento, alimenta la necesidad de procesos avanzados de fabricación de semiconductores y, en consecuencia, del producto. La creciente integración de laInternet de las cosas (IoT)y la inteligencia artificial (IA) en electrodomésticos y dispositivos portátiles y la aparición de electrodomésticos conectados están proliferando en el crecimiento del mercado global. Además, la tendencia creciente de adopción de obleas semiconductoras de silicio en dispositivos 5G, telecomunicaciones y el sector automotriz en los EE. UU., China y otros impulsa el crecimiento del mercado.

FACTORES RESTRICTIVOS

El alto costo asociado con el equipo puede limitar el crecimiento del mercado

El equipo de procesamiento de resinas es relativamente caro y requiere una enorme inversión de capital. Además, se prevé que los precios fluctuantes de las máquinas obstaculicen el crecimiento del mercado. Además, varios actores clave se enfrentan a ciertas dificultades a la hora de adquirir las materias primas necesarias para las máquinas. El costo de los equipos de procesamiento de resistencia en la industria de semiconductores también puede variar ampliamente según el tipo de equipo, sus capacidades y las especificaciones requeridas para un proceso de fabricación en particular. Por ejemplo, el coste de dicho equipo oscila entre 0,5 y 2 millones de dólares. Se prevé que estos factores limiten el crecimiento del mercado.

Análisis de segmentación del mercado de equipos de procesamiento de resistencia

Por modo de análisis de operación

El segmento automatizado dominó el mercado debido a su mayor capacidad de rendimiento

Según el modo de operación, el mercado se clasifica en automatizado y manual.

Según el análisis, el segmento automatizado dominó el mercado en términos de participación en los ingresos en 2024 y se está expandiendo a la tasa de crecimiento más alta. Los productos automatizados ofrecen alta precisión y mantienen la coherencia en diversas aplicaciones. Esto es crucial en industrias como la fabricación de semiconductores, donde los procesos precisos y repetibles son esenciales para la calidad. Además, estos sistemas tienen una mayor capacidad de rendimiento que los sistemas manuales.

Se proyecta que el segmento manual será testigo de un crecimiento moderado durante el período de pronóstico. Los sistemas manuales ofrecen una mayor flexibilidad, permitiendo a los operadores adaptarse rápidamente a los cambios en el proceso de producción. Esto puede resultar ventajoso en industrias con requisitos de producción diversos o personalizados. Además, estos sistemas son menos costosos que los productos automatizados. Son una opción más accesible tanto para las pequeñas empresas como para las medianas empresas. Todos estos factores impulsan el crecimiento del segmento manual.

Por análisis de tipo de equipo

El segmento de equipos de recubrimiento fotorresistente dominado debido a la creciente demanda de pequeños chips semiconductores

Según el tipo de equipo, el mercado se clasifica en equipos de recubrimiento fotorresistente, revelador/impresora fotorresistente, motores paso a paso fotorresistentes y otros.

Según el análisis, el segmento de equipos de recubrimiento fotorresistente dominó el mercado en términos de participación en los ingresos en 2024. También se espera que el mismo segmento crezca a una tasa de crecimiento significativa durante el período previsto de 2025 a 2032. Esto se debe a la creciente demanda de este tipo de máquinas para chips semiconductores pequeños y medianos.

Los segmentos de revelador/impresora fotorresistente y de máquinas paso a paso fotorresistentes están creciendo moderadamente debido a la creciente innovación en litografía y tecnologías de desarrollo de fotorresistente, lo que impulsa la demanda de dispositivos reveladores más avanzados y precisos. Junto con esto, el crecimiento de la industria de semiconductores, que a su vez está aumentando la demanda de dichos equipos para fines de fabricación, impulsa el crecimiento del segmento.

El segmento Otros incluye equipos de limpieza. La creciente demanda de equipos de limpieza de herramientas y obleas para evitar defectos en los chips semiconductores está impulsando el crecimiento del segmento otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de sistemas microelectromecánicos obtuvo la mayor participación en los ingresos debido al creciente uso de la tecnología de procesamiento de resistencia

Según la aplicación, el mercado se segmenta en sistemas microelectromecánicos, placas de circuito impreso y otros.

Según el análisis, el segmento de sistemas microelectromecánicos dominó en términos de participación en los ingresos del mercado en 2024. También se espera que el mismo segmento crezca a una tasa de crecimiento significativa durante el período previsto de 2025 a 2032. Esto se debe a la creciente adopción de dichos equipos en la fabricación de sistemas MEMS. Este equipo se utiliza para depositar el fotoprotector y luego se coloca la máscara sobre el sustrato recubierto. Además, existe una demanda creciente deelectrónica de consumo, dispositivos IoT y dispositivos 5G, lo que aumenta la demanda de tecnología de procesamiento resistente para imprimir fotomáscaras en chips semiconductores.

Además, la creciente adopción de dichos equipos para realizar alineadores de máscaras y enmascaramiento fotográfico en placas de circuitos de impresión, chips semiconductores y dispositivos electrónicos de consumo impulsa el crecimiento del mercado. Los factores mencionados anteriormente impulsan el crecimiento del mercado de sistemas microelectromecánicos.

Por análisis del usuario final

El segmento de semiconductores y microelectrónica lideró en 2024 debido a la creciente demanda de productos en electrónica de consumo

Según el usuario final, el mercado se clasifica en semiconductores y microelectrónica,fotónica, nanotecnología y otros.

Según las estimaciones, el segmento de semiconductores y microelectrónica dominó en términos de participación en los ingresos del mercado en 2024. Se proyecta que el mismo segmento será testigo de una tasa de crecimiento sustancial durante el período de pronóstico. El equipo se utiliza ampliamente en la fabricación de semiconductores para la producción de circuitos integrados (CI), microprocesadores, dispositivos de memoria y otros componentes semiconductores. Este factor está impulsando la expansión del segmento de semiconductores y microelectrónica.

Los segmentos de fotónica y nanotecnología están creciendo moderadamente debido al creciente uso de equipos para la fabricación de dispositivos fotónicos, estructuras a nanoescala, nanodispositivos y circuitos integrados que se utilizan en electrónica de consumo, automoción y dispositivos sanitarios.

El segmento de otros incluye optoelectrónica y litografía. El equipo se utiliza para fabricar dispositivos para fotodetectores, pantallas de cristal líquido (LCD), diodos emisores de luz (LED) y pantallas planas.

PERSPECTIVAS REGIONALES

El informe de mercado proporciona un alcance y un análisis profundo de cinco regiones principales: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur.

Asia Pacific Resist Processing Equipment Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 1.420 millones de dólares, lo que representa el 61,40% de la demanda mundial, y se prevé que crezca a 1.480 millones de dólares en 2026 y se espera que mantenga su dominio durante el período previsto. Esto se debe a una sólida cadena de suministro de circuitos integrados, chips semiconductores, circuitos lógicos y dispositivos discretos en países como China, Taiwán, Corea del Sur y otros. La creciente demanda de dispositivos semiconductores en industrias como la electrónica de consumo, los vehículos eléctricos y la tecnología avanzada.dispositivos médicos, lo que posteriormente crea la demanda de dichos equipos para aplicaciones de fabricación, lo que acelera la participación de mercado de equipos de procesamiento de resistencia en la región de Asia Pacífico.

China dominará el mercado gracias al crecimiento de la industria de semiconductores

China es un importante centro de fabricación de dispositivos electrónicos, incluidos teléfonos inteligentes, productos electrónicos de consumo y otros componentes electrónicos. La producción de estos dispositivos a menudo implica el uso de equipos de procesamiento de resistencia para la fabricación de PCB y semiconductores. La creciente demanda de productos electrónicos de consumo, dispositivos IoT y la industria 5G, que crea la demanda de dichos equipos para aplicaciones de fabricación, está impulsando el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado en América del Norte alcanzó los 410 millones de dólares en 2025, lo que representa el 17,70% de los ingresos totales del mercado, y se prevé que alcance los 430 millones de dólares en 2026. Se espera que América del Norte crezca durante el período previsto debido a la fuerte presencia de actores clave como Lam Research Corporation y KLA Corporation en los EE. UU., Canadá y México. Las inversiones gubernamentales en semiconductores y sectores relacionados en los EE. UU. y Canadá, que posteriormente impulsan la demanda de dichos equipos para aplicaciones de recubrimiento y fotoenmascaramiento, impulsan aún más el crecimiento del mercado en la región.

Europa

Europa contribuyó aproximadamente con 300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 13,00%, y se espera que alcance los 310 millones de dólares en 2026. Se espera que Europa observe un crecimiento moderado durante el período previsto, debido a países como Italia, Alemania, el Reino Unido y Francia, que son famosos por la producción de automóviles. El sector de la automoción requiere varios componentes electrónicos y chips semiconductores para ensamblar diversos módulos en el sector de la automoción. Estos factores impulsan el crecimiento del mercado en la región.

Medio Oriente y África

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 100 millones de dólares en 2025, lo que representa una participación del 4,50 %, y se espera que alcance los 110 millones de dólares en 2026. Se prevé que Oriente Medio y África crezcan moderadamente durante el período previsto debido a un aumento en la adopción de dispositivos electrónicos en diversas industrias, incluidas la electrónica de consumo, la automoción,telecomunicación, centros de datos y atención médica, lo que está impulsando indirectamente el crecimiento del mercado en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores están invirtiendo en materiales semiconductores para impulsar la competencia en el mercado

Actores clave como ASML Holding N.V., Lam Research Corporation, Screen Semiconductor Solutions Co Ltd, KLA Corporation y otros están invirtiendo en nuevos materiales semiconductores y mejorando la cartera de productos de maquinaria con tecnología de procesamiento de resistencia en geografías diversificadas. Además, el mercado está siendo testigo de una creciente inversión por parte de los fabricantes en materiales semiconductores y tecnologías relacionadas para mejorar su participación de mercado.

Por ejemplo, en octubre de 2021, Fujifilm Holdings Corporation invirtió alrededor de 4.000 millones de dólares en materiales semiconductores. Además, con la creciente demanda mundial de dispositivos 5G y chips AI, Fujifilm Holdings Corporation ha planeado invertir alrededor de 637,0 millones de dólares en el negocio de materiales semiconductores durante 3 años, de 2021 a 2024. Todos estos factores impulsan el crecimiento del mercado.

Lista de las principales empresas de equipos de procesamiento de resistencia:

- ASML Holding N.V. (Países Bajos)

- Corporación Fujifilm Holdings(Japón)

- JEOL Ltd (Japón)

- Grupo EV(Austria)

- Corporación de Investigación Lam(A NOSOTROS.)

- Corporación Nikon (Japón)

- Obducat AB (Pub)(Suecia)

- Screen Semiconductor Solutions Co Ltd (Japón)

- SUSS Micro Tec SE (Alemania)

- Tokyo Electron Limited (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2023:Tokyo Electron presentó un nuevo sistema de adelgazamiento Ulucus G para la fabricación de 300 mmcarburo de silicioobleas. Se utiliza para aplicaciones de recubrimiento e impresión. Estas máquinas se utilizan para fabricar obleas semiconductoras de alta calidad, lo que reduce la mano de obra necesaria para la capacidad de producción en masa.

- Marzo de 2023:Obducat Europe GmbH, una filial de Obducat AB (Publ), recibió un pedido para el suministro del sistema EITRE 3 NIL para países asiáticos. El trato se cerró por USD 0,09 millones. Los acuerdos se cerraron para instalar el sistema en las instalaciones de sala blanca de los clientes.

- Febrero de 2023:Applied Materials Inc. anunció el lanzamiento de una nueva tecnología Centura Sculpta Patterning en litografía EUV, que permite a los fabricantes de chips fabricar chips semiconductores de alto rendimiento, reduciendo los costos de producción y la complejidad en las aplicaciones avanzadas de fabricación de chips.

- Julio de 2022:EV Group lanzó una nueva maquinaria de unión híbrida Die to Wafer para fabricar chips semiconductores y placas de circuito impreso. Este tipo de máquinas se utilizan para aplicaciones como sistemas microelectromecánicos, semiconductores y dispositivos de nanotecnología. Está habilitado conInteligencia artificial (IA), realidad aumentada y tecnología 5G.

- Julio de 2022:Lam Research Corporation, Mitsubishi Chemicals Company y Gelest Inc. firmaron un acuerdo de colaboración estratégica para implementar tecnología fotorresistente seca para la fabricación de dispositivos semiconductores de próxima generación. Esta tecnología ofrece beneficios como una mejor resolución y menores costos de producción.

COBERTURA DEL INFORME

El informe del mercado global cubre un análisis detallado y profundo de la metodología de investigación, el modo de operación, el tipo de equipo, la aplicación y el usuario final. Proporciona información sobre los principales actores del mercado y su descripción general comercial, ofertas de productos, inversiones (I+D y expansiones), análisis de ingresos, tipos y aplicaciones líderes del producto. Además de esto, ofrece información sobre el panorama competitivo, análisis de tendencias, análisis FODA y tendencias actuales del mercado y destaca los factores y restricciones clave. Además de los factores mencionados anteriormente, el informe de mercado abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4,10%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de operación, tipo de equipo, aplicación, usuario final y región |

|

Segmentación |

Por modo de operación

Por tipo de equipo

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Un estudio de Fortune Business Insights Inc. dice que se prevé que el mercado alcance los 3.320 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 2.310 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,10% durante el período previsto.

Por tipo de equipo, el segmento de equipos de recubrimiento fotorresistente dominó en 2026.

Aumento de la demanda de semiconductores y aplicaciones de electrónica de consumo para impulsar el crecimiento del mercado.

LG Electronics, Stanley Black & Decker Inc, Electrolux AB, Karcher, Panasonic Corporation, Haier Group y Ecovacs Robotics son los principales actores del mercado.

Se espera que el mercado de Asia Pacífico para equipos de procesamiento de resistencia tenga la mayor participación durante el período de pronóstico.

Por usuario final, el segmento de semiconductores y microelectrónica dominó en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados