Robótica en la construcción naval Tamaño del mercado, participación y análisis de la industria, por solución (construcción naval e inspección, reparación, mantenimiento), por tipo de robot (robots articulados, robots colaborativos, robots cartesianos y otros), por tipo de barco (buques de carga, militares/navales, embarcaciones de recreo y embarcaciones costa afuera), por aplicación (soldadura, corte, ensamblaje, pintura y revestimiento, manipulación de materiales, inspección y mantenimiento, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

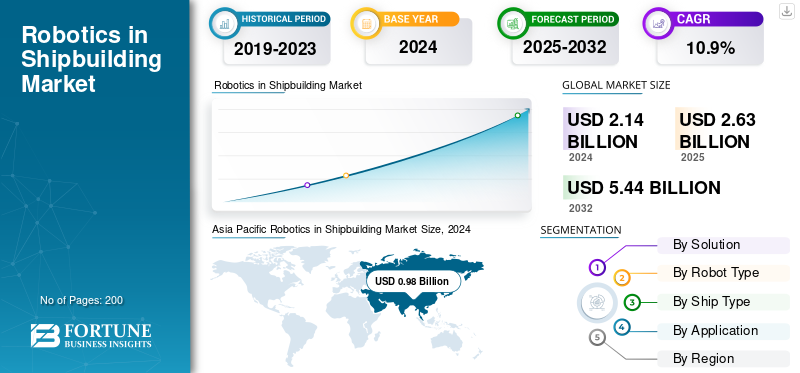

El tamaño del mercado mundial de robótica en la construcción naval se valoró en 2629,6 millones de dólares en 2025. Se prevé que el mercado crezca de 3117,1 millones de dólares en 2026 a 5.750,80 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,00% durante el período previsto. Asia Pacífico dominó el mercado mundial de la robótica en la construcción naval con una cuota de mercado del 45,50% en 2025.

La tecnología robótica aplicada a la construcción naval implica varias aplicaciones clave que están revolucionando los métodos de fabricación convencionales. La tecnología robótica ofrece alta consistencia y repetibilidad en operaciones como soldadura, corte y pintura, lo que resulta en menos defectos y una mejor integridad estructural de los barcos.Soldadura roboticaelimina la necesidad de rectificado posterior a la soldadura, lo que ahorra tiempo y costos de mano de obra considerables.

Además, el sector de la construcción naval se enfrenta a una grave escasez de mano de obra cualificada. La Asociación de Construcción Naval y Costa Afuera de Corea informó de un déficit de alrededor de 14.000 trabajadores para 2023 y destacó la necesidad de 45.000 trabajadores adicionales para cumplir con los pedidos garantizados. La robótica llena este vacío de mano de obra al hacerse cargo de trabajos peligrosos y repetitivos. impulsando un crecimiento significativo del mercado durante todo el período de pronóstico.

La robótica funciona las 24 horas del día y sin descanso, lo que aumenta considerablemente los procesos de construcción naval. Los astilleros avanzados con líneas de producción completamente automatizadas pueden operar las 24 horas del día, los 7 días de la semana, fabricando secciones preequipadas al doble de ritmo que antes y con aproximadamente el mismo número de personas, catalizando así el crecimiento del mercado.

Además, el mercado incluye varios actores destacados del mercado con una amplia cartera con productos de la nueva era y un amplio crecimiento de la presencia regional que ha facilitado el dominio del mercado de estas empresas. Los astilleros destacados incluyen Samsung Heavy Industries (SHI), HD Hyundai Heavy Industries (HHI), COSCO Shipping Heavy Industry, Mitsubishi Heavy Industries (MHI), Naval Group, etc.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente preocupación por la escasez de mano de obra y la mitigación de la brecha de habilidades para impulsar el crecimiento del mercado

El sector de la construcción naval se enfrenta a una crisis histórica de mano de obra que sustenta la adopción de la robótica en los astilleros de todo el mundo. La escasez de mano de obra excede con creces la simple plantilla, incluida la pérdida de habilidades especializadas, especialmente soldadores veteranos y profesionales de la fabricación que convencionalmente constituyen el corazón de las actividades de construcción naval. La fuerza laboral de mayor edad agrava el problema, ya que muchas personas con experiencia se acercan a la jubilación, mientras que menos jóvenes ingresan a la industria manufacturera marítima.

La robótica ofrece a la industria de la construcción naval una solución absoluta al automatizar procedimientos repetitivos y que consumen mucho tiempo, lo que permite a los astilleros mantener los plazos de producción a pesar de la escasez de mano de obra. Esta tecnología también permite que personas capacitadas se concentren en tareas de mayor valor que exigen juicio humano y habilidades para tomar decisiones.

Los datos de la industria indican que los astilleros que emplean sistemas de soldadura robótica requieren muchos menos soldadores experimentados, y se sabe que las operaciones reducen las necesidades de personal de soldadura hasta en un 40% al tiempo que mantienen o mejoran la calidad de la producción. La tecnología llena la brecha de habilidades al proporcionar a los trabajadores menos calificados capacidades de nivel profesional a través de procesos asistidos por robots, donde los sistemas colaborativos ayudan a los operadores humanos a realizar procedimientos complejos.

Restricciones del mercado

Altos costos de inversión de capital y de implementación de la robótica para obstaculizar el crecimiento del mercado

Los grandes requisitos de inversión involucrados en el despliegue de la robótica reflejan la mayor limitación que impide su aplicación generalizada en todo el sector de la construcción naval. También afecta a los pequeños astilleros y a los operadores de mercados en desarrollo. Los sistemas robóticos industriales adecuados para aplicaciones marinas suelen implicar gastos de capital de entre 50.000 y 150.000 dólares por unidad, y gastos totales de instalación, incluida la integración, la programación y las actualizaciones de infraestructura, que suelen ser entre un 200 y un 300 % más altos que los costos iniciales de compra del equipo.

Estos requisitos de costos se extienden más allá de las compras de hardware e incluyen el desarrollo de software personalizado, actualizaciones de instalaciones, un compromiso con la innovación y la instalación de sistemas de seguridad, así como programas integrales de capacitación de empleados, todos los cuales son necesarios para la implementación exitosa de la robótica. El período de recuperación del retorno de la inversión hace que la justificación financiera sea aún más difícil, ya que la construcción naval es una operación de ciclo largo en la que las ganancias pueden no ser perceptibles hasta varios años después de la solicitud inicial.

Los pequeños y medianos constructores navales experimentan dificultades financieras especialmente graves a la hora de considerar la implementación de la robótica, con un volumen de producción limitado y un flujo de caja limitado que inhibe la capacidad de absorber altas inversiones iniciales y esperar beneficios de productividad a más largo plazo.

Oportunidades de mercado

La creciente implementación del desarrollo de astilleros inteligentes y la integración digital catalizan el crecimiento del mercado

La fusión de tecnologías digitales con robótica ofrece posibilidades de evaluación para crear entornos de fabricación inteligentes que transformen las estrategias de construcción naval convencionales mediante una automatización completa y una gestión basada en datos. La robótica, los sensores de IoT, las plataformas de inteligencia artificial, la tecnología de gemelos digitales y el análisis de big data se unen para proporcionar programas de astilleros inteligentes que crean entornos de producción continua donde los sistemas físicos y virtuales funcionan en perfecta armonía.

Estas plataformas convergentes permiten el monitoreo en tiempo real de todos los procesos de producción, la planificación de mantenimiento predictivo, el control de calidad automático y la asignación dinámica de recursos, optimizando la eficiencia y reduciendo al mismo tiempo los costos y desperdicios operativos. La conexión digital se extiende más allá de los sistemas robóticos individuales a flujos de trabajo de producción completos, coordinación de la cadena de suministro y procesos de interacción con el cliente, transformando la construcción naval de la fabricación clásica a la creación de valor basada en servicios.

La tecnología de gemelos digitales ofrece ventajas significativas, incluido el desarrollo de copias virtuales de barcos físicos, flujos de trabajo de fabricación y operaciones completas de astilleros que respaldan la simulación, la optimización yanálisis predictivodurante todo el ciclo de vida de los buques. Los entornos virtuales permiten a los constructores navales probar cambios de diseño, optimizar los pasos de producción y pronosticar las necesidades de mantenimiento antes de la realización física, ahorrando así gastos de desarrollo considerables y reduciendo el tiempo de comercialización de nuevos diseños de embarcaciones.

Robótica en la construcción naval Tendencias del mercado

La inteligencia artificial, la integración de análisis predictivos, la inspección autónoma y las tecnologías de mantenimiento impulsan la tendencia del mercado

La fusión de la inteligencia artificial con sistemas robóticos es una tendencia disruptiva que permite la toma de decisiones autónoma y la optimización continua de los procesos. Esta tecnología proporciona capacidades predictivas que revolucionan fundamentalmente las operaciones de construcción naval más allá de los beneficios de la automatización tradicional. Los sistemas robóticos impulsados por IA son capaces de procesar enormes cantidades de datos de producción, condiciones climáticas e indicadores de rendimiento para optimizar los parámetros de soldadura y las secuencias de manipulación de materiales. Estos sistemas también mejoran los procesos de control de calidad en tiempo real sin ninguna interferencia humana.

Estos sistemas inteligentes se educan a través de la experiencia operativa, reconociendo patrones y correlaciones que los operadores humanos pueden pasar por alto, mientras ajustan continuamente los parámetros de rendimiento para optimizar la eficiencia y lograr resultados de calidad. Las funciones predictivas se aplican a la programación de mantenimiento, la optimización de la cadena de suministro y las actividades de planificación de la producción, generando plataformas de inteligencia operativa integradas que permiten la toma de decisiones estratégicas en todas las operaciones de los astilleros.

Las plataformas de análisis avanzado manejan datos de varios sistemas robóticos, sensores de producción y monitores ambientales para generar eficiencia operativa de extremo a extremo. Proporcionan información predictiva para respaldar la gestión proactiva de complejos proyectos de construcción naval. La convergencia de la IA con las tecnologías de gemelos digitales genera entornos de simulación donde se pueden simular y optimizar muchos escenarios de producción diferentes antes de la implementación física. Este enfoque minimiza el riesgo y maximiza los resultados de los nuevos diseños de buques y procesos de producción.

La transición hacia la robótica colaborativa es una transformación básica de la filosofía de automatización de la construcción naval desde células robóticas individuales a equipos integrados hombre-máquina. Este enfoque aprovecha las fortalezas complementarias para lograr la máxima efectividad de la producción. Los robots colaborativos, o "cobots", están diseñados específicamente para coexistir de forma segura con operadores humanos. Combinan precisión robótica, consistencia y operación implacable con adaptabilidad humana, capacidad de resolución de problemas y capacidades de toma de decisiones complejas. Esto impulsa el crecimiento del mercado de la robótica en la construcción naval.

Desafíos del mercado

Las vulnerabilidades de la ciberseguridad y la infraestructura digital pueden obstaculizar el crecimiento del mercado

La creciente conectividad y la integración digital de los sistemas robóticos conllevan enormes exposiciones a la ciberseguridad que introducen riesgos sustanciales para las operaciones de los astilleros y la salvaguardia de la propiedad intelectual. Estas vulnerabilidades también plantean importantes preocupaciones de seguridad nacional en las empresas de la industria marítima vinculadas a la defensa. Los sistemas robóticos avanzados dependen de comunicaciones en red, procesamiento basado en la nube y monitoreo remoto. Estos elementos brindan posibles vías para que los ataques de elementos cibernéticos maliciosos accedan a datos confidenciales de diseño, cronogramas de producción o sistemas de control operativo.

Las implicaciones de los ciberataques eficaces van más allá del robo de datos e incluyen la posible manipulación de los procesos de fabricación, los sistemas de control de calidad o los sistemas de seguridad que podrían utilizarse para poner en peligro la integridad de los buques o la seguridad de los trabajadores. La cadena de suministro global de materiales y software robóticos añade más problemas de seguridad, ya que los sistemas pueden contener piezas de varias naciones con diferentes prácticas de seguridad y posibles vulnerabilidades.

Los robots contemporáneos son difíciles de proteger contra las amenazas cibernéticas, ya que pueden integrarse en su hardware y software, así como en sus estructuras de comunicación y conectividad, lo que dificulta la detección y mitigación de estas amenazas utilizandociberseguridadtécnicas.

La rapidez del desarrollo tecnológico genera constantes preocupaciones de seguridad, ya que nuevas funcionalidades y capacidades pueden introducir vulnerabilidades inesperadas que deben monitorearse y contrarrestarse constantemente. La falta de expertos en ciberseguridad que comprendan la automatización industrial y las operaciones marítimas limita la capacidad de la mayoría de los astilleros para evaluar y defender adecuadamente los sistemas robóticos. Abrir posibles vulnerabilidades de seguridad que los actores malintencionados podrían aprovechar, con el objetivo de interrumpir las operaciones comerciales o robar datos confidenciales.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por solución

La creciente necesidad de integración del mantenimiento predictivo y transformación digital impulsa el crecimiento del segmento

Por solución, el mercado se segmenta en construcción naval e inspección, reparación y mantenimiento.

Se estima que el segmento de inspección, reparación y mantenimiento será el de más rápido crecimiento en el año previsto 2026-2034 con la CAGR más alta del 11,2%. El crecimiento está impulsado por la creciente adopción de soluciones de mantenimiento predictivo basadas en inteligencia artificial. Estas soluciones ofrecen oportunidades exponenciales a través de enfoques de intervención proactiva que evitan fallas en los equipos antes de que ocurran, reduciendo así los gastos de mantenimiento y el tiempo de inactividad. Las sofisticadas redes de sensores, junto con tecnologías de inspección robótica, rastrean constantemente los parámetros operativos del barco, como las vibraciones del motor, el estado del aceite, los gradientes de temperatura y los patrones de tensión estructural. También alerta a los algoritmos predictivos sobre posibles problemas semanas o meses antes de que se detecten mediante los ciclos de mantenimiento convencionales.

- Por ejemplo, en diciembre de 2024, Samsung Electronics aumentó significativamente su participación en Rainbow Robotics al 35% a partir de una inversión de 181 millones de dólares, lo que convirtió a la robótica coreana en una filial líder.

El segmento de construcción naval tendrá la mayor cuota de mercado del 54,49% en aplicaciones robóticas en 2026, debido a la gigantesca escala y complejidad de las nuevas operaciones de construcción naval que requieren amplias soluciones de automatización en varios procesos de fabricación. La construcción naval contemporánea incluye la construcción de varios tipos de embarcaciones, desde portacontenedores de más de 400 metros de eslora hasta buques de guerra avanzados y plataformas marinas. Cada una de estas construcciones requiere miles de uniones soldadas y operaciones precisas de manipulación de materiales. Además, los complejos procesos de montaje implicados se benefician enormemente de la automatización robótica.

Por tipo de robot

Las ventajas de la colaboración, la implementación rápida y la integración entre humanos y robots catalizan el crecimiento segmentario de los robots colaborativos

Por tipo de robot, el mercado se divide en robots articulados, robots colaborativos, robots cartesianos y otros.

Se estima que los robots colaborativos serán el segmento de más rápido crecimiento durante el período previsto con la tasa compuesta anual más alta del 12,4%. El crecimiento está impulsado por mejoras revolucionarias en las tecnologías de colaboración entre humanos y robots que facilitan la colaboración segura entre trabajadores humanos y sistemas automatizados en lugares de trabajo compartidos sin vallas de seguridad convencionales. Los robots colaborativos vienen equipados con sofisticados sistemas de sensores y software de seguridad que detectan la presencia de humanos. Estas características permiten que los robots modifiquen los parámetros operativos o detengan las operaciones para evitar colisiones, lo que hace posible su implementación en entornos de astilleros ya existentes destinados a trabajadores humanos. La integración de cobots en los procesos de construcción naval ha dado como resultado mejoras cuantificables en la productividad, como una reducción del 25 % en el tiempo total de producción de los buques y una mejora de la productividad del 30 % a través de una operación ininterrumpida y capacidades mejoradas. Esto se ve reforzado por la inteligencia humana para una toma de decisiones sofisticada y una inspección de calidad.

- Por ejemplo, en septiembre de 2025, Persona AI y American Bureau of Shipping firmaron un memorando de entendimiento histórico para crear tecnologías de inspección para plataformas de robots humanoides que están específicamente destinadas a aumentar la productividad y la seguridad en los astilleros. La asociación se centra en la instalación de robots humanoides de Persona AI con la tecnología de mano robótica de la NASA. Su objetivo es facilitar aplicaciones sofisticadas de astilleros como medición, conformado, control y precisión.soldaduraoperaciones que convencionalmente exigen operadores humanos capacitados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de robots articulados tendrá la mayor cuota de mercado del 56,12% en robótica de construcción naval en 2026, en gran parte debido a su flexibilidad superior de seis ejes, que permite una capacidad de movimiento total similar al movimiento del brazo humano, lo que los hace más adecuados para complejos procesos de fabricación marítima. Los sistemas avanzados ofrecen mayores grados de libertad en sus seis ejes individuales para permitir el control preciso de posicionamiento y orientación necesarios para procesos detallados de construcción naval, como soldadura, manipulación de materiales, ensamblaje e instalación de piezas.

Por tipo de barco

Los crecientes requisitos de producción en volumen y los beneficios de la estandarización impulsan el crecimiento segmentario

El mercado se divide por segmento de tipo de barco en buques de carga, buques militares/navales, embarcaciones de recreo y embarcaciones de alta mar.

El segmento de buques de carga tendrá la mayor cuota de mercado del 39,77% en 2026 y se estima que será el de más rápido crecimiento con el mayor CAGR del 11,8% entre las aplicaciones robóticas, debido a las enormes necesidades de producción en volumen y las posibilidades de estandarización involucradas en la construcción naval comercial. La demanda de transporte marítimo internacional conduce a la construcción continua de graneleros, portacontenedores y buques cisterna. Un astillero determinado construye entre 20 y 50 buques de carga por año en varios diseños estandarizados para maximizar la eficiencia de la implementación de la robótica. El sector de buques comerciales representa la mayor cuota de mercado debido a la creciente demanda internacional de buques de carga, cruceros y graneleros, impulsada por la expansión del comercio internacional y las crecientes necesidades de logística marítima. El proceso estandarizado de construcción de buques de carga permite a los astilleros desarrollar soluciones especializadas basadas en robots que pueden replicarse en numerosos proyectos similares, asegurando un alto retorno de la inversión y refinando continuamente las capacidades de automatización a través de procesos de refinamiento continuos.

- Por ejemplo, en agosto de 2024, Garden Reach Shipbuilders & Engineers Limited adoptó una amplia gama de actualizaciones tecnológicas, como seis aplicaciones de inteligencia artificial en varias funciones operativas, sistemas de soldadura robótica para aumentar la productividad y sistemas automatizados de gestión de almacenes que sirven para la construcción de buques de defensa.

El subsegmento de buques militares y navales representa la segunda tasa de crecimiento más rápida debido a las históricas iniciativas de modernización de la defensa en todo el mundo. Estas iniciativas requieren soluciones robóticas avanzadas para construir plataformas de guerra avanzadas que involucren sistemas de armas complejos y tecnologías sigilosas. La construcción naval plantea retos que exigen soluciones robóticas expertas para la manipulación de materiales clasificados, soldadura precisa de aleaciones de alto rendimiento. Además, el montaje de sistemas avanzados de guerra electrónica mejora enormemente gracias a la precisión y la inspección automatizadas. La creación de buques de guerra no tripulados, como vehículos submarinos autónomos y buques de superficie no tripulados, genera una necesidad adicional de habilidades de construcción de robots adaptadas al uso militar.

Por aplicación

La transformación digital, la integración del análisis predictivo, la revolución de los vehículos submarinos autónomos y la evitación de costos impulsan el crecimiento del segmento

El mercado está segmentado por aplicación en soldadura, corte, montaje, pintura y revestimiento, manipulación de materiales, inspección y mantenimiento, entre otros.

El segmento de inspección y mantenimiento muestra la tasa de crecimiento más alta, principalmente como resultado de avances tecnológicos en vehículos submarinos autónomos y robótica que permiten inspecciones exhaustivas del casco y actividades de mantenimiento mientras los barcos aún están en operación, eliminando así costosas necesidades de dique seco. La rápida adopción de soluciones de mantenimiento predictivo basadas en inteligencia artificial presenta oportunidades de crecimiento exponencial dentro del mercado, lo que permite estrategias de intervención proactivas para evitar averías en los equipos antes de que ocurran. También reduce los gastos de mantenimiento y el tiempo de inactividad operativa al tiempo que maximiza la vida útil del equipo.

El segmento de soldadura tendrá la mayor cuota de mercado del 29,75% en 2026, en aplicaciones de robots de construcción naval basándose en el número sin precedentes de operaciones de soldadura involucradas en la construcción naval, donde los buques individuales demandan de 15.000 a 40.000 uniones soldadas por tamaño y complejidad. Los buques de carga y los buques de guerra de nueva generación implican demandas gigantescas de fabricación de acero. Los sistemas de soldadura robótica ofrecen una calidad uniforme, mayor precisión y posibilidades de funcionamiento las 24 horas del día que no están disponibles mediante la soldadura manual en procesos de construcción naval tan amplios.

- Por ejemplo, en septiembre de 2025, el experto finlandés en automatización de soldadura Pemamek Oy consiguió un segundo pedido importante de la empresa de construcción naval española Astilleros Gondán para el suministro llave en mano de una avanzada estación de soldadura robótica PEMA VRWP-SH con dos unidades de soldadura para operaciones de soldadura de bloques abiertos.

Análisis regional del mercado de robótica en la construcción naval

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 1195,42 millones de dólares en 2025, lo que representa el 45,46% de la industria mundial, y se espera que alcance los 1409,88 millones de dólares en 2026. La región de Asia Pacífico tiene la mayor cuota de mercado de robótica en la construcción naval, con un 45,69% en robótica en la construcción naval, en gran parte debido a su dominio de la capacidad de construcción naval mundial, con China, Corea del Sur y Japón juntos representando alrededor del 90% de la industria mundial. fabricación de barcos. Se prevé que el mercado de Japón alcance los 328,36 millones de dólares en 2026, el mercado de China alcance los 641,07 millones de dólares en 2026 y el mercado de la India alcance los 66,55 millones de dólares en 2026.

La escala del complejo de construcción naval de la región impone requisitos sin precedentes para soluciones automatizadas. Los constructores navales gigantes, como Hyundai Heavy Industries, Samsung Heavy Industries y China State Shipbuilding Corporation, tienen instalaciones que pueden producir varios barcos en paralelo a través de líneas de producción estandarizadas. La adopción de robots en los astilleros es mayor en China, Corea del Sur y Japón, que son importantes impulsores del crecimiento del mercado de Asia Pacífico, ayudados por su alta capacidad de fabricación y sus ambiciosas políticas de adopción de automatización.

El crecimiento del mercado de robótica de construcción naval de China es el resultado directo de la estrategia industrial general Made in China 2025 de China, que apunta a la reestructuración de la fabricación de alta tecnología y al desarrollo de capacidades locales en la producción de componentes centrales. El plan maestro aumentó el contenido local en buques de alta tecnología al 80% en 2025, a medida que desarrolla cadenas industriales de extremo a extremo para servicios de diseño, ensamblaje y suministro de equipos que reducen la dependencia de proveedores extranjeros. El gobierno chino ofrece un apoyo fiscal considerable a través de esquemas de subsidios especializados. Aproximadamente el 82% de estos subsidios brindan asistencia financiera sobre el 10% de los costos de compra de equipos robóticos. En promedio, las tasas de subsidio rondan el 17,5%, lo que afecta significativamente la adopción de la robótica por parte del sector manufacturero.

Europa

En 2025, Europa generó 739,97 millones de dólares, lo que contribuyó con el 28,14 % a los ingresos del mercado global, y se prevé que crezca hasta 886,82 millones de dólares en 2026. Europa tiene la tasa de crecimiento más alta en robótica en la construcción naval, esencialmente debido a los programas holísticos de transformación digital y una posición de liderazgo en las tecnologías de la Industria 4.0 que están transformando la fabricación marítima en el continente. Los constructores navales europeos están utilizando plataformas digitales avanzadas que consolidan la robótica con todo lo abarcador. análisis de datosy sistemas de mantenimiento predictivo. Esta integración, junto con la inteligencia artificial, ayuda a diseñar entornos de fabricación inteligentes que maximizan la productividad y garantizan resultados de mayor calidad. Los astilleros europeos son expertos en la fabricación de embarcaciones complejas y de alto valor, como cruceros, fragatas navales y plataformas marinas personalizadas que requieren soluciones robóticas avanzadas para un montaje preciso y control de calidad. Fincantieri y Meyer Werft son líderes mundiales en la construcción de cruceros y establecen puntos de referencia para los buques ecológicos de la generación futura mediante la incorporación de una amplia automatización, integrando robótica de alta tecnología con tecnología de cumplimiento ecológico. Se prevé que el mercado alemán alcance los 162,29 millones de dólares en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 563,79 millones de dólares en 2025, lo que representa una participación del 21,44%, y se espera que alcance los 672,05 millones de dólares en 2026. América del Norte desempeña un papel importante en la robótica en la industria de la construcción naval, impulsada por el alto gasto en defensa y los programas avanzados de integración de tecnología robótica de los principales contratistas militares. General Dynamics y Huntington Ingalls Industries son los mayores constructores navales militares de Estados Unidos con amplios programas de robótica para la producción de submarinos nucleares y portaaviones. Exigen una automatización compleja para manejar materiales clasificados y sistemas de propulsión avanzados. Se prevé que el mercado estadounidense alcance los 562,37 millones de dólares en 2026.

Resto del mundo

El resto del mundo, que incluye América Latina, Medio Oriente, África y otras economías marítimas emergentes, refleja una mayor adopción de la robótica en la construcción naval debido a la ampliación de las actividades de exploración costa afuera y la creciente demanda de buques comerciales. El resto del mundo representó 130,43 millones de dólares en 2025, lo que representa el 4,96% de la cuota de mercado global, y se prevé que alcance los 148,38 millones de dólares en 2026. Las naciones de Medio Oriente, especialmente los Emiratos Árabes Unidos y Arabia Saudita, invierten significativamente en infraestructura marítima que comprende instalaciones de astilleros mejoradas con robótica mejorada para buques comerciales y construcción naval.

Panorama competitivo

Actores clave de la industria

El enfoque de los actores clave en las ventajas de calidad y precisión fortalece su posición en el mercado

El contexto competitivo apoya cada vez más a las empresas que pueden proporcionar soluciones robóticas colaborativas avanzadas que faciliten la colaboración perfecta entre humanos y robots en entornos complejos de construcción naval. Estas soluciones ofrecen propuestas de valor diferenciadas que van más allá de la automatización industrial convencional.

Universal Robots (Dinamarca) ganó dominio del mercado en la aplicación de robots colaborativos. Hicieron sistemas flexibles fáciles de implementar y reconfigurar para diversas operaciones de astilleros sin la necesidad de conocimientos técnicos significativos o rediseño de la infraestructura de seguridad. La ventaja competitiva de la empresa danesa reside en las interfaces de programación intuitivas y los sofisticados sistemas de seguridad. Sus metodologías de diseño modular permiten a los astilleros adoptar la automatización paso a paso, preservando al mismo tiempo la flexibilidad de las operaciones y la participación de los trabajadores.

El mercado competitivo es vulnerable a la disrupción por parte de nuevas empresas avanzadas que crean soluciones robóticas especializadas adaptadas a desafíos específicos de la construcción naval utilizando soluciones tecnológicas innovadoras y prácticas de desarrollo ágiles.

Neptune Robotics (China) se convirtió en un importante desafío competitivo en los usos de limpieza de cascos e inspección submarina, creando sistemas autónomos que abarcan capacidades sobre el agua y bajo el agua en un solo sistema e integrando sistemas de filtración de alta gama que abordan las necesidades de cumplimiento ambiental. La fortaleza de la startup china está en su estrategia dirigida a casos de uso marítimo particulares junto con el uso deinteligencia artificialy análisis de big data para ofrecer soluciones de gestión de flotas de extremo a extremo más allá de las capacidades robóticas estándar.

Lista de empresas globales clave de robótica en la construcción naval perfiladas (proveedor de tecnología de robótica)

- TEJIDO(Suiza)

- FANUC(Japón)

- KUKA AG(Alemania)

- Electricidad Yaskawa(Japón)

- Robótica Kawasaki(Japón)

- Mitsubishi Electric (Japón)

- Nachi-Fujikoshi (Japón)

- Staübli (Suiza)

- Epson (Japón)

- Universal Robots (Dinamarca)

- Comau (Italia)

- Robótica Denso (Japón)

- Inrotech (Dinamarca)

Lista de robótica global clave en empresas de construcción naval perfiladas: (Astilleros que utilizan robótica para la construcción naval

- Samsung Heavy Industries (SHI) (Corea del Sur)

- HD Hyundai Heavy Industries (HHI) (Corea del Sur)

- Océano Hanwha (Corea del Sur)

- Construcción naval Shanghai Waigaoqiao (SWS) (China)

- Construcción naval de China (China)

- Mitsubishi Heavy Industries (MHI) (Japón)

- Japan Marine United (JMU) (Japón)

- Construcción naval de Oshima (Japón)

- Fincantieri (Italia)

- Grupo Naval (Francia)

- Navantia (España)

- ThyssenKrupp Marine Systems (TKMS) (Alemania)

- General Dynamics NASSCO (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Nippon Yusen Kabushiki Kaisha (NYK Line), líder mundial en compañías navieras, amplió su colaboración con Neptune Robotics para aumentar la limpieza robótica de cascos en toda su flota internacional, apoyando proyectos de descarbonización marítima. Los robots de inteligencia artificial de Neptune pueden limpiar embarcaciones Capesize de calado completo entre 3 y 5 veces más rápido que los sistemas tradicionales, trabajando de forma autónoma sobre y debajo del agua dentro de corrientes de hasta 4 nudos, tres veces la capacidad de los buzos humanos.

- Septiembre de 2025:La startup DIDEN Robotics, con sede en KAIST, exhibió con éxito su modelo característico, el robot cuadrúpedo DIDEN 30, en destacados astilleros coreanos como Samsung Heavy Industries, HD Hyundai Samho, Hanwha Ocean y HD Korea Shipbuilding & Offshore Engineering. El robot de vanguardia probó con éxito navegando por soportes de acero (longitudinales) instalados firmemente en un astillero, lo que indica que puede sobresalir en sitios de construcción marítimos desafiantes.

- Julio de 2025:Hanwha Robotics firmó un amplio memorando de entendimiento con Royal IHC, un astillero holandés líder que genera alrededor de 509,5 millones de dólares en ventas anuales, para desarrollar conjuntamente tecnología colaborativa de automatización de soldadura basada en robots. El acuerdo incluye el desarrollo y la comercialización conjuntos de soluciones de automatización de soldadura, intercambios humanos y de tecnología, y amplios programas de intercambio de información en diversas aplicaciones especializadas en la construcción de embarcaciones.

- Julio de 2025:El Astillero Báltico de Rusia adoptó sofisticados robots de soldadura colaborativos con sistemas de visión artificial para acelerar la construcción de rompehielos de propulsión nuclear y otros barcos especializados. Estos innovadores robots escanean automáticamente piezas de trabajo, generan modelos tridimensionales, calculan las mejores líneas y trayectorias de soldadura, inspeccionan el espesor del metal y configuran los parámetros de soldadura necesarios sin necesidad de programación manual o modelado gráfico.

- Febrero de 2025:Damen Shiprepair Dunkerque recibió cinco robots móviles autónomos de limpieza y pintura AMBPR después de rigurosas pruebas exitosas, siendo el primer astillero del mundo en ordenar estos innovadores sistemas de restauración de cascos. Los robots avanzados realizan ciclos completos de restauración del casco, como limpieza a 400 bares de presión, chorro de agua a presión ultra alta a 2500 bares y pintura efectiva de 100 metros cuadrados por hora, minimizando en gran medida el tiempo de inactividad de la embarcación y al mismo tiempo brindando consistencia de calidad.

COBERTURA DEL INFORME

El análisis de mercado proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre las tendencias y dinámicas del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, que incluye información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,0% entre 2026 y 2034 |

|

Unidad |

Millones de dólares |

|

Segmentación |

Por solución · Construcción naval · Inspección, Reparación, Mantenimiento Por tipo de robot · Robots articulados · Robots colaborativos · Robots cartesianos · Otros Por tipo de barco · Buques de carga · Buques militares/navales · Embarcaciones de recreo · Embarcaciones costa afuera Por aplicación · Soldadura · Cortar · Asamblea · Pintura y revestimiento · Manejo de materiales · Inspección y Mantenimiento · Otros América del Norte (por solución, por tipo de robot, por tipo de envío, por aplicación, por país) · EE. UU. (por tipo de barco) · Canadá (por tipo de barco) Europa (por solución, por tipo de robot, por tipo de envío, por aplicación, por país) · Italia (por tipo de barco) · Alemania (por tipo de barco) · Francia (por tipo de barco) · Países nórdicos (por tipo de barco) · Rusia (por tipo de barco) · Resto de Europa (por tipo de barco) Asia Pacífico (por solución, por tipo de robot, por tipo de barco, por aplicación, por país) · China (por tipo de barco) · Japón (por tipo de barco) · Corea del Sur (por tipo de barco) · India (por tipo de barco) · Sudeste Asiático (por tipo de barco) · Resto de Asia Pacífico (por tipo de barco) Resto del mundo (por solución, por tipo de robot, por tipo de envío, por aplicación, por país) · Medio Oriente y África (por tipo de barco) · América Latina (por tipo de barco) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.629,6 millones de dólares en 2025 y se prevé que alcance los 5.750,80 mil millones de dólares en 2034.

2025年の市場規模は7億4.000万米ドルであった

Se espera que el mercado muestre una tasa compuesta anual del 8,00% durante el período previsto de 2026-2034.

Se espera que el segmento de inspección, reparación y mantenimiento tenga la CAGR más alta durante el período de pronóstico.

La creciente preocupación por la escasez de mano de obra y la mitigación de la brecha de habilidades son los factores clave que impulsan el mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics y, entre otros, son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados