Tamaño del mercado de medicamentos para el sarcoma, participación y análisis de la industria, por medicamento (imatinib, pazopanib, ripretinib, nirogacestat, trabectedina, avapritinib y otros), por clase de medicamento (quimioterapia citotóxica, inhibidores de tirosina quinasa, inhibidores de gamma secretasa, inhibidores de puntos de control inmunológico, inhibidores de EZH2), por indicación de enfermedad (GIST, leiomiosarcoma, liposarcoma, Tumores desmoides), por grupo de edad (pediátricos y adultos), por terapia (terapia dirigida, inmunoterapia, quimioterapia), por vía de administración, por

Tamaño del mercado de medicamentos contra el sarcoma y perspectivas futuras

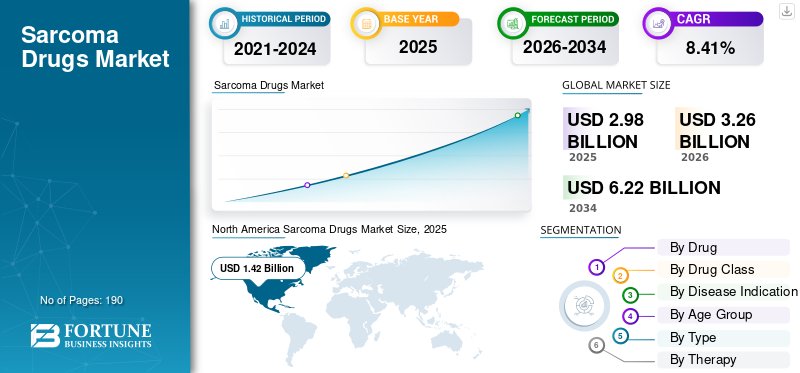

El tamaño del mercado mundial de medicamentos contra el sarcoma se valoró en 2,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,26 mil millones de dólares en 2026 a 6,22 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,41% durante el período previsto. América del Norte dominó el mercado de medicamentos contra el sarcoma con una cuota de mercado del 47,65% en 2025.

Se espera que el mercado global crezca de manera constante en los próximos años, impulsado por la creciente necesidad de opciones de tratamiento efectivas para subtipos de sarcoma raros y complejos. El sarcoma es un grupo de cánceres con múltiples histologías, lo que aumenta la demanda de enfoques terapéuticos avanzados, específicos de subtipo y específicos. A medida que más pacientes con sarcoma con enfermedad avanzada o en recaída exigen nuevas líneas de terapia, los fabricantes de medicamentos están aumentando su enfoque en la oncología de precisión, la terapia celular y el desarrollo de medicamentos para cánceres raros. Además, el apoyo regulatorio a las terapias huérfanas y innovadoras está animando a las empresas a invertir más en esta área. Se espera que estos factores impulsen la innovación continua en el tratamiento del sarcoma, apoyando el crecimiento general del mercado global.

- Por ejemplo, en enero de 2026, Lantern Pharma recibió la designación de medicamento huérfano de la FDA de EE. UU. para su candidato en investigación, LP-284, para sarcomas de tejidos blandos. La designación amplió el potencial de desarrollo de LP-284 en un entorno de cáncer poco común con una gran necesidad insatisfecha. Se espera que dicho progreso regulatorio respalde el desarrollo clínico, mejore la confianza de los inversores y la industria y fortalezca las perspectivas de crecimiento para el mercado global.

Los principales actores de la industria, como Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC y Blueprint Medicines Corporation, se están centrando en la investigación y el desarrollo para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA EL SARCOMA

El creciente cambio hacia terapias para el sarcoma basadas en precisión y específicas para la histología es una tendencia de mercado emergente

El mercado mundial de medicamentos contra el sarcoma se está moviendo cada vez más hacia terapias basadas en precisión y específicas para histología, lo que refleja una tendencia prominente en el mercado. El sarcoma incluye múltiples subtipos raros que no responden por igual a un único enfoque de tratamiento. Como resultado, los desarrolladores de fármacos se están centrando en terapias diseñadas para grupos de pacientes definidos por biomarcadores y con subtipos específicos. Este enfoque dirigido mejora el valor clínico del tratamiento al permitir a las empresas dirigirse a poblaciones de pacientes con marcadores biológicos más claros y necesidades insatisfechas mejor definidas. Estos avances están fortaleciendo la innovación y el interés comercial en el espacio del sarcoma.

- Por ejemplo, en enero de 2025, Adaptimmune Therapeutics plc recibió la designación de terapia innovadora de la FDA de EE. UU. para letetresgene autoleucel (lete-cel), destinado al tratamiento de pacientes con liposarcoma mixoide/de células redondas (MRCLS) irresecable o metastásico. La terapia está diseñada para pacientes que han recibido quimioterapia previa basada en antraciclina, dan positivo en HLA-A*02:01, HLA-A*02:05 o HLA-A*02:06 y cuyo tumor expresa el antígeno NY-ESO-1. Se espera que estas terapias cada vez más avanzadas para subtipos específicos de sarcoma respalden la tendencia más amplia del mercado mundial hacia el desarrollo de fármacos contra el sarcoma basados en precisión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente necesidad insatisfecha de terapias eficaces para los subtipos de sarcoma raros y avanzados impulsa el crecimiento del mercado

El mercado mundial de medicamentos contra el sarcoma está siendo impulsado por la importante necesidad insatisfecha de terapias más efectivas para los subtipos de sarcoma raros y avanzados. El sarcoma incluye muchos tumores biológicamente diversos, y los pacientes con enfermedad recidivante, metastásica o resistente al tratamiento a menudo enfrentan opciones de tratamiento estándar limitadas. Debido a esto, los desarrolladores de fármacos se centran cada vez más en terapias novedosas diseñadas para abordar grupos de pacientes más reducidos con mayor precisión clínica. Esto está impulsando una actividad de investigación más sólida, un mayor impulso regulatorio y un mayor interés comercial en el mercado. A medida que las empresas continúan desarrollando terapias para segmentos de sarcoma difíciles de tratar, se espera que el mercado obtenga un apoyo constante de la demanda impulsada por la innovación.

- Por ejemplo, en agosto de 2025, Eisai Co., Ltd. otorgó la designación de medicamento huérfano del Ministerio de Salud, Trabajo y Bienestar al tazemetostat para el tratamiento del sarcoma epitelioide irresecable INI1 negativo que progresó después de la quimioterapia. Este desarrollo destaca cómo las empresas están invirtiendo activamente en subtipos raros de sarcoma donde las opciones de tratamiento siguen siendo limitadas, lo que se espera que respalde el crecimiento del mercado mundial de medicamentos contra el sarcoma.

RESTRICCIONES DEL MERCADO

Grupo de cánceres raros y altamente fragmentados para frenar el crecimiento del mercado

El mercado mundial de medicamentos contra el sarcoma se enfrenta a una clara restricción debido al grupo de cánceres raros y altamente fragmentados, lo que resulta en un número relativamente pequeño de pacientes tratables en comparación con indicaciones oncológicas más comunes. Los sarcomas de tejidos blandos representan menos del 1% de todos los casos de cáncer en todo el mundo, y la enfermedad se divide aún más en muchos subtipos histológicos y moleculares, lo que reduce el grupo de pacientes disponibles para cualquier programa de fármacos. Debido a esto, las empresas a menudo enfrentan dificultades para crear grandes conjuntos de datos clínicos, reclutar suficientes pacientes rápidamente y lograr la escala comercial necesaria para justificar una amplia inversión en múltiples subtipos de sarcoma. Como resultado, los plazos de desarrollo tienden a extenderse, por paciente.ensayo clínicolos costos aumentan y la expansión del mercado puede seguir siendo más lenta que en categorías de oncología más grandes. Se espera que esta limitación estructural siga restringiendo el crecimiento del mercado.

- Por ejemplo, en mayo de 2025, un resumen publicado por la ASCO titulado "Inequidades globales en los ensayos clínicos de sarcoma: un análisis exhaustivo durante la última década", destacó el impacto práctico de este desafío de rareza. El estudio informó un tamaño de muestra medio de sólo 46 participantes en ensayos de sarcoma. También identificó una importante subrepresentación de los países de bajos ingresos y de las poblaciones pediátricas, lo que subraya cómo el pequeño grupo de pacientes distribuido de manera desigual continúa limitando la escala y la inclusión de la investigación del sarcoma.

OPORTUNIDADES DE MERCADO

Aumento del apoyo regulatorio a medicamentos huérfanos y enfermedades raras para crear oportunidades de crecimiento

Se espera que el mercado mundial de medicamentos contra el sarcoma sea testigo de fuertes oportunidades de crecimiento gracias al creciente apoyo regulatorio a los medicamentos huérfanos y las enfermedades raras. El sarcoma es un grupo de cáncer raro y muy fragmentado, que a menudo crea desafíos relacionados con grupos pequeños de pacientes, ensayos complejos y un alto riesgo de desarrollo. Debido a esto, las vías reguladoras de medicamentos huérfanos, de vía rápida y de enfermedades raras se vuelven importantes, ya que ayudan a mejorar la viabilidad del desarrollo y alientan a las empresas a invertir en indicaciones específicas del sarcoma. Estas ventajas regulatorias pueden respaldar un progreso clínico más rápido, una mayor confianza de los inversores y una mejor planificación comercial para terapias dirigidas a subtipos de sarcoma desatendidos. Como resultado, el creciente apoyo regulatorio para los cánceres raros está creando condiciones favorables para la expansión de los proyectos y el crecimiento del mercado global a largo plazo.

- Por ejemplo, en enero de 2025, OS Therapies anunció que su ensayo de fase 2b de OST-HER2 logró su criterio de valoración principal en el osteosarcoma metastásico de pulmón recurrente y completamente resecado. La compañía también señaló que OST-HER2 recibió las designaciones de Enfermedad Pediátrica Rara, Vía Rápida y Medicamento Huérfano de la FDA y la EMA de EE. UU. Esto pone de relieve cómo el apoyo regulatorio a las enfermedades raras puede fortalecer el impulso del desarrollo de indicaciones relacionadas con el sarcoma y mejorar el atractivo comercial de terapias que de otro modo serían difíciles de desarrollar.

DESAFÍOS DEL MERCADO

Alto costo de desarrollo y riesgo clínico elevado para desafiar el crecimiento del mercado

El mercado mundial se enfrenta a un gran desafío, ya que el sarcoma es un grupo de cáncer raro y muy heterogéneo, lo que hace que el desarrollo de fármacos sea más caro y clínicamente riesgoso. Dado que la enfermedad se divide en muchos subtipos, las empresas a menudo necesitan ensayos más limitados, una selección de pacientes especializada y plazos de desarrollo más prolongados para generar evidencia clínica significativa. Este requisito aumenta el costo por programa y también aumenta el riesgo de que una terapia no muestre un perfil de beneficio-riesgo suficientemente sólido en poblaciones de pacientes tan limitadas. Debido a esto, incluso los productos prometedores pueden enfrentar reveses al final del desarrollo o después del lanzamiento, lo que puede reducir la confianza comercial y desacelerar futuras inversiones en el mercado. Como resultado, el alto costo de desarrollo combinado con un riesgo clínico elevado sigue siendo un desafío importante para el mercado mundial de medicamentos contra el sarcoma.

- Por ejemplo, en marzo de 2026, Ipsen retiró voluntariamente Tazverik (tazemetostat) de todos sus mercados comerciales, incluida la indicación para el sarcoma epitelioide. La decisión se tomó tras la aparición de datos de seguridad del ensayo en curso SYMPHONY-1, que mostró casos de neoplasias malignas hematológicas secundarias. El Comité Independiente de Monitoreo de Datos advierte que los riesgos pueden superar los beneficios potenciales en este entorno. Estos casos muestran cómo el riesgo clínico puede afectar directamente la vía comercial de las terapias relacionadas con el sarcoma, incluso después de su aprobación, y puede crear incertidumbre para las empresas que operan en el mercado.

Análisis de segmentación

Por droga

Elegibilidad más amplia para el tratamiento de Imatinib lideró el crecimiento del segmento

Según el fármaco, el mercado se clasifica en imatinib, pazopanib, ripretinib, nirogacestat, trabectedina, avapritinib y otros.

El segmento de imatinib representó la mayor participación del mercado, respaldado por su fuerte papel histórico en el tratamiento farmacológico relacionado con el sarcoma, especialmente en el tumor del estroma gastrointestinal (GIST). Se convirtió en el primer tratamiento dirigido importante que cambió el estándar de atención para los GIST. Como el imatinib se utiliza en entornos de GIST resecados tanto irresecables/metastásicos como adyuvantes de alto riesgo, ha tenido un uso clínico más amplio y prolongado que los fármacos más nuevos como ripretinib, avapritinib o nirogacestat, que están más limitados a líneas de terapia específicas o a subconjuntos de pacientes más reducidos. Se espera que esta elegibilidad más amplia para el tratamiento, la familiaridad de los médicos desde hace mucho tiempo y su fuerte papel como terapia de primera línea de referencia hayan ayudado a que imatinib mantenga la mayor participación en el segmento de medicamentos. Incluso a medida que los agentes más nuevos se expanden a entornos de indicaciones de nicho y de línea posterior, el imatinib continúa siendo un anclaje en la vía de tratamiento del sarcoma, particularmente en indicaciones comercialmente importantes.

- Por ejemplo, en abril de 2026, Cogent Biosciences anunció la finalización de su solicitud de NDA para bezuclastinib en pacientes con GIST que habían recibido previamente imatinib. Esto es importante porque muestra que el desarrollo de nuevos fármacos relacionados con el sarcoma en GIST todavía está posicionado después del imatinib, lo que refuerza el papel de imatinib como terapia de base clave y respalda su probable dominio continuo dentro del segmento de fármacos.

Se espera que el segmento de ripretinib crezca a una tasa compuesta anual del 49,13% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de medicamento

Presencia comercial de amplio establecimiento de inhibidores de tirosina quinasa (TKI) en todoEl tratamiento relacionado con el sarcoma lideró el crecimiento segmentario

Según la clase de medicamento, el mercado se clasifica en quimioterapia citotóxica, inhibidores de tirosina quinasa (TKI), inhibidores de la gamma secretasa, inhibidores de puntos de control inmunológico, terapias celulares, inhibidores epigenéticos/EZH2 y otros.

El segmento de inhibidores de tirosina quinasa (TKI) dominó el mercado ya que tienen la presencia comercial establecida más amplia en el tratamiento relacionado con el sarcoma, especialmente en GIST, donde la biología de la enfermedad impulsada por la quinasa ha respaldado el uso a largo plazo de agentes como imatinib, sunitinib, regorafenib y ripretinib. Como estos medicamentos se utilizan en múltiples líneas de terapia y se integran en las vías de tratamiento, generan ingresos de mercado más fuertes que las clases de nicho más nuevas que se limitan a subconjuntos de pacientes más pequeños. Se espera que este uso clínico más amplio, una mayor familiaridad de los médicos y un historial de comercialización más largo mantengan a los TKI por delante de otras clases de medicamentos en el mercado actual.

- Por ejemplo, en febrero de 2026, Ono Pharma presentó una solicitud en Japón para ripretinib en GIST avanzado. Estos desarrollos resaltan la continua expansión comercial y regulatoria de la clase TKI en la atención relacionada con el sarcoma, reforzando su posición de liderazgo en el mercado.

Se espera que el segmento de inhibidores de la gamma secretasa crezca a una tasa compuesta anual del 62,23% durante el período previsto.

Por indicación de enfermedad

El potencial de generación de ingresos del tumor del estroma gastrointestinal (GIST) impulsó el crecimiento segmentario

Según la indicación de la enfermedad, el mercado se segmenta en GIST, leiomiosarcoma, liposarcoma, sarcoma sinovial, tumores desmoides, osteosarcoma y otros.

En 2025, GIST representó la mayor cuota de mercado. GIST ha establecido claramente una vía de tratamiento sistémico entre las indicaciones del sarcoma. A diferencia de muchos otros subtipos de sarcoma que todavía dependen en gran medida de la quimioterapia o tienen opciones aprobadas limitadas, el GIST se beneficia de múltiples agentes dirigidos aprobados en diferentes líneas de tratamiento, lo que respalda una mayor continuidad del tratamiento y un mayor gasto en medicamentos. Debido a esto, GIST aporta una base comercial más grande que otros subtipos de sarcoma individuales, lo que lo convierte en el segmento de indicación de enfermedad líder con mayor probabilidad. Las empresas clave se están centrando en ofertas tecnológicamente avanzadas y las aprobaciones regulatorias que las acompañan para fortalecer su posición en el mercado.

- Por ejemplo, en junio de 2025, Onco360 fue seleccionado como socio farmacéutico especializado nacional para QINLOCK (ripretinib), un medicamento aprobado para GIST avanzado. Este desarrollo refleja el fortalecimiento continuo de la infraestructura de distribución que respalda las terapias GIST, lo que respalda el liderazgo del segmento en el mercado.

Se prevé que el segmento de tumores desmoides crezca a una tasa compuesta anual del 23,37% durante el período previsto.

Por grupo de edad

Un gran grupo de pacientes adultos lideró el crecimiento del segmento

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

En 2025, el segmento de adultos dominaría el mercado. El panorama de fármacos comercialmente activos contra el sarcoma está más concentrado en indicaciones para adultos que en uso pediátrico. Muchas terapias aprobadas para el sarcoma en etapa avanzada están indicadas para pacientes adultos con sarcoma de tejido blando avanzado, tumores desmoides, GIST, liposarcoma o sarcoma epitelioide. Los pacientes adultos representan la población tratada más grande entre los productos comercializados actualmente, y las aprobaciones regulatorias se otorgan inicialmente para indicaciones en adultos antes de expandirse a poblaciones pediátricas adultas. La tendencia ha contribuido a que el segmento de adultos tenga la mayor cuota de mercado.

- Por ejemplo, en agosto de 2025, SpringWorks anunció que la Comisión Europea aprobó OGSIVEO (nirogacestat) para adultos con tumores desmoides. Esto respalda la opinión de que las aprobaciones centradas en los adultos siguen generando una mayor proporción del valor de mercado en el tratamiento farmacológico relacionado con el sarcoma.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 7,65% durante el período de estudio.

Por tipo

Segmento de genéricos dominado debido aAmpliar el acceso de los pacientes a entornos de tratamiento más amplios

Según el tipo, el mercado se segmenta en de marca y genéricos.

El segmento de genéricos representó la mayor cuota de mercado mundial de medicamentos contra el sarcoma durante el período de previsión. Terapias más antiguas relacionadas con el sarcoma, como imatinib y pazopanib, han ingresado al mercado genérico, mejorando la asequibilidad y ampliando el acceso de los pacientes en entornos de tratamiento más amplios. Como el tratamiento del sarcoma requiere una terapia de larga duración en pacientes elegibles, las opciones genéricas de menor costo pueden respaldar un mayor volumen de prescripción y un uso más amplio. Esto crea una ventaja de volumen para los genéricos, lo que lleva a su dominio.

- Por ejemplo, en diciembre de 2025, Camber Pharmaceuticals lanzó las tabletas de mesilato de imatinib. El desarrollo es crucial ya que imatinib sigue siendo uno de los fármacos más establecidos utilizados en GIST, y el lanzamiento continuo de productos genéricos de imatinib muestra cómo las moléculas maduras relacionadas con el sarcoma están respaldando un acceso más amplio al mercado a través del canal genérico.

Se proyecta que el segmento de marca crecerá a una tasa compuesta anual del 9,83% durante el período de estudio.

Por terapia

Cambio creciente haciaTratamiento molecularmente dirigido y de subtipo específicoLideró elTerapia dirigidaCrecimiento del segmento

Según la terapia, el mercado se segmenta en terapia dirigida, inmunoterapia, quimioterapia y otras.

En 2025, la terapia dirigida representó la principal cuota de mercado a medida que el desarrollo de fármacos contra el sarcoma se ha desplazado cada vez más hacia un tratamiento molecularmente dirigido y de subtipo específico, especialmente en GIST, tumores desmoides y subtipos de sarcoma raros seleccionados. Esto ha reducido la dependencia de la quimioterapia de amplio espectro en segmentos comercialmente importantes y ha permitido que los medicamentos específicos adquieran un mayor valor clínico y económico. Dado que las terapias dirigidas ofrecen un tratamiento más preciso y un fuerte respaldo regulatorio en entornos de tumores raros, se espera que lideren el segmento.

- Por ejemplo, en agosto de 2025, Eisai anunció que el Ministerio de Salud, Trabajo y Bienestar de Japón concedió la designación de medicamento huérfano al tazemetostat para el sarcoma epitelioide irresecable INI1 negativo. Esto muestra cuán específicos,biomarcadorLos enfoques bien definidos continúan ampliándose en el tratamiento del sarcoma, respaldando el papel principal de la terapia dirigida.

Se proyecta que el segmento de inmunoterapia crecerá a una tasa compuesta anual del 12,63% durante el período de estudio.

Por vía de administración

La facilidad de administración proporcionada por los fármacos orales impulsó el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en oral y parenteral.

El segmento oral dominó el mercado, ya que muchas de las terapias clave y comercialmente importantes para el sarcoma, especialmente los TKI y los inhibidores de la gamma-secretasa, están diseñadas para la administración oral. La terapia oral mejora la conveniencia del tratamiento, respalda el uso ambulatorio a largo plazo y puede reducir la dependencia de las visitas hospitalarias basadas en infusiones para los pacientes adecuados. Como varias terapias de sarcoma de marcas líderes son productos orales, se estima que el segmento oral posee la mayor participación del mercado durante el período de estudio.

- Por ejemplo, en abril de 2025, Bluesight publicó su undécimo Informe anual de operaciones de farmacias hospitalarias, destacando la creciente adopción de tecnología para abordar las presiones de cumplimiento y adquisiciones que enfrentan las farmacias hospitalarias. Esto apoya el dominio del hospital.farmaciasegmento, ya que muestra que los hospitales siguen siendo un importante grupo de compradores de software que mejora la cadena de suministro de las farmacias y el rendimiento operativo.

Se proyecta que el segmento parenteral crecerá a una tasa compuesta anual del 7,29% durante el período de estudio.

Por canal de distribución

La creciente demanda en hospitales y ASC debido al gran volumen de pacientes liderará el crecimiento en el segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea.

Las farmacias hospitalarias representaron la mayor parte del mercado, ya que el tratamiento del sarcoma a menudo implica centros de oncología especializados, atención multidisciplinaria, pruebas de biomarcadores y vías de administración controladas, particularmente para la enfermedad en etapa avanzada y terapias de alto costo. Incluso en el caso de los tratamientos administrados por vía oral, el inicio de la terapia, el seguimiento de los pacientes, la coordinación de los reembolsos y la gestión de tratamientos complejos se centran en las redes oncológicas basadas en hospitales. Como resultado, se estima que las farmacias hospitalarias representan la mayor proporción del acceso a medicamentos relacionados con el tratamiento y la dispensación dentro del mercado.

- Por ejemplo, en mayo de 2025, Adaptimmune informó que 28 centros de tratamiento autorizados estaban aceptando derivaciones para Tecelra, con acceso exitoso de pacientes y no se reportaron denegaciones de pago en ese momento. Este desarrollo muestra cómo el sarcomaentrega de drogas, especialmente para terapias especializadas avanzadas, se concentra en redes de tratamiento dirigidas por instituciones, lo que respalda el predominio de las farmacias hospitalarias en el panorama de distribución.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 10,70% durante el período de estudio.

Perspectivas regionales del mercado de medicamentos contra el sarcoma

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado dominante en 2024, valorada en 1.310 millones de dólares, y mantuvo su posición de liderazgo en 2025 con 1.420 millones de dólares. El crecimiento del mercado en la región está respaldado por una sólida base comercial de productos raros.medicamentos oncológicos, una adopción más temprana de terapias contra el sarcoma recientemente aprobadas y un acceso más amplio a centros oncológicos especializados. La región también se beneficia de vías regulatorias más rápidas y del uso generalizado de enfoques de tratamiento basados en biomarcadores, lo que ayuda a que nuevos medicamentos lleguen a la práctica clínica más rápidamente.

Mercado de medicamentos contra el sarcoma de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 1.430 millones de dólares en 2026, lo que representa aproximadamente el 43,97% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 7,47% en los próximos años, lo que representa la segunda posición más alta entre todas las regiones, y se espera que alcance una valoración de 870 millones de dólares en 2026. El crecimiento del mercado en la región está respaldado por un número cada vez mayor de aprobaciones regulatorias para indicaciones raras de sarcoma y una mayor integración de terapias oncológicas huérfanas en las vías de atención especializada.

Mercado de medicamentos contra el sarcoma del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 190 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,85 % de las ventas del mercado mundial.

Mercado de medicamentos contra el sarcoma en Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 210 millones de dólares estadounidenses en 2026, lo que equivale a alrededor del 6,38 % de las ventas del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 560 millones de dólares en 2026, asegurando su posición como el tercer mercado regional más grande. La región está creciendo a medida que países como Japón están ampliando el apoyo regulatorio para medicamentos contra el cáncer poco comunes, mientras que los sistemas oncológicos regionales continúan invirtiendo en tratamientos avanzados contra el cáncer.

Mercado japonés de medicamentos contra el sarcoma

Se estima que el mercado japonés alcanzará alrededor de 160 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 4,77 % de las ventas del mercado mundial.

Mercado de medicamentos contra el sarcoma de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 200 millones de dólares, lo que representa aproximadamente el 6,17 % de las ventas globales.

Mercado de medicamentos contra el sarcoma de la India

Se estima que el mercado indio alcanzará alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 2,37% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se espera que el mercado latinoamericano alcance una valoración de 130 millones de dólares para 2026. El crecimiento en la región está impulsado por los esfuerzos en curso para abordar las brechas de acceso en la atención del sarcoma, creando oportunidades de recuperación en áreas como el diagnóstico temprano, las redes de derivación de pacientes, las políticas sobre cánceres raros y la disponibilidad de medicamentos en todos los sistemas de salud. En Oriente Medio y África, se prevé que el CCG alcance una valoración de 400 millones de dólares de aquí a 2026.

Mercado de medicamentos contra el sarcoma de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 0,30% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores enfatizan los lanzamientos de nuevos productos para reforzar su presencia en el mercado

El mercado global refleja una estructura de mercado consolidada, con empresas como Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation, Eisai Co., Ltd. y PharmaMar, S.A. con una importante participación de mercado. Estas empresas continúan fortaleciendo su presencia en el mercado a través de asociaciones estratégicas, lanzamientos de nuevos productos, avances tecnológicos y mayores inversiones en terapias oncológicas dirigidas.

- Por ejemplo, en febrero de 2026, Deciphera Pharmaceuticals recibió la aceptación de la FDA de EE. UU. para presentar la Solicitud de Nuevo Medicamento (NDA) bajo la vía de aprobación acelerada para tirabrutinib, un inhibidor de la tirosina quinasa Bruton de segunda generación, altamente selectivo e irreversible, destinado al tratamiento del linfoma primario del sistema nervioso central (R/R PCNSL) recidivante o refractario.

Otros actores notables en el mercado global incluyen Johnson & Johnson, Adaptimmune Therapeutics plc y Aadi Bioscience, Inc. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA EL SARCOMA PERFILADAS

- Novartis AG(Suiza)

- Pfizer Inc. (EE. UU.)

- Deciphera Pharmaceuticals, LLC(A NOSOTROS.)

- Corporación de medicamentos Blueprint(A NOSOTROS.)

- Eisai Co., Ltd. (EE. UU.)

- PharmaMar, S.A. (España)

- Johnson & Johnson(A NOSOTROS.)

- Adaptimmune Therapeutics plc (EE. UU.)

- Aadi Bioscience, Inc. (EE. UU.)

- Genentech, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Biodexa Pharmaceuticals PLC se asoció con Syngene International Ltd para la fabricación tanto del ingrediente farmacéutico activo como de la forma farmacéutica de MTX240. Esta colaboración respalda las capacidades de producción a escala y fortalece la disponibilidad de suministro para terapias relacionadas con el cáncer gastrointestinal.

- Febrero de 2026:BiodexaProductos farmacéuticosPLC anunció el cierre de una licencia exclusiva con Otsuka Pharmaceutical Co., Ltd (Otsuka) para OPB-171775, un nuevo pegamento molecular destinado a ser desarrollado para el tratamiento de tumores del estroma gastrointestinal (GIST). El compuesto tiene el potencial de ser útil en indicaciones adicionales para terapias contra el cáncer poco comunes.

- Enero de 2026:Lantern Pharma Inc. anunció que la FDA de EE. UU. otorgó la designación de medicamento huérfano (ODD) a su candidato principal, LP-284, para el tratamiento de sarcomas de tejidos blandos.

- Diciembre de 2025:Immunome, Inc. anunció resultados positivos de su ensayo fundamental mundial de fase 3 RINGSIDE de varegacestat, un inhibidor de la gamma secretasa (GSI) oral en investigación que se administra una vez al día, en pacientes con tumores desmoides progresivos.

- Agosto de 2025:Merck KGaA recibió la autorización de comercialización de la Comisión Europea para OGSIVEO (nirogacestat), un inhibidor oral de la gamma-secretasa, como monoterapia para adultos con tumores desmoides progresivos que requieren tratamiento sistémico.

COBERTURA DEL INFORME

El mercado mundial de medicamentos contra el sarcoma El informe de investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,41% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por medicamento, clase de medicamento, indicación de enfermedad, grupo de edad, tipo, terapia, vía de administración, canal de distribución y región |

| Por droga |

|

| Por clase de fármaco |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por terapia |

|

| Por vía de administración |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.980 millones de dólares en 2025 y se prevé que alcance los 6.220 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.420 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,41% durante el período previsto.

Por clase de fármaco, el segmento de inhibidores de la tirosina quinasa (TKI) lideró el mercado.

La creciente necesidad insatisfecha de terapias eficaces en subtipos de sarcoma raros y avanzados es el factor clave que impulsa el mercado.

Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation y Eisai Co., Ltd. son los principales actores del mercado global.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados