Tamaño del mercado de megaconstelaciones satelitales, participación, análisis de la industria, por tipo de órbita (LEO, MEO, GEO y otras), por aplicación (conectividad de banda ancha, observación de la Tierra, navegación y posicionamiento, y otras), por tamaño de constelación (pequeña (100-500), mediana (501-1000), grande (1001-3000) y muy grande (superior a 3000)), por programa de constelación (Starlink, Oneweb, Kuiper y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

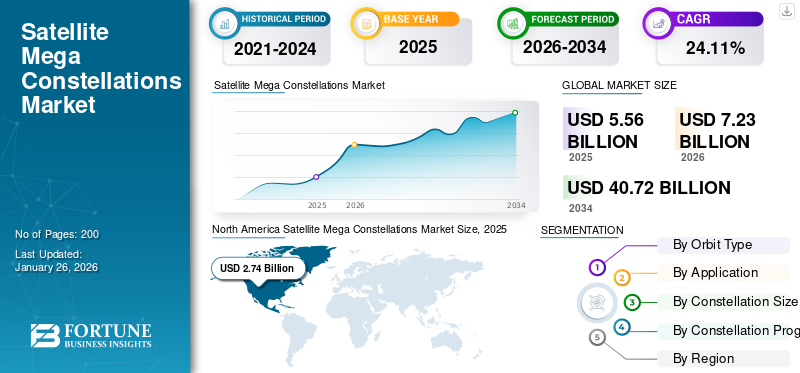

El tamaño del mercado mundial de megaconstelaciones de satélites se valoró en 5,56 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,23 mil millones de dólares en 2026 a 40,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,11% durante el período previsto. América del Norte dominó el mercado de megaconstelaciones de satélites con una cuota de mercado del 49,28% en 2025.

Las constelaciones de redes satelitales representan un salto transformador en la infraestructura de comunicaciones global, que consiste en cientos a decenas de miles de satélites que trabajan juntos en órbitas coordinadas, principalmente en órbita terrestre baja (LEO), para brindar Internet de banda ancha y servicios avanzados de observación de la Tierra en todo el mundo. A diferencia de los satélites geoestacionarios tradicionales, que ofrecen cobertura a grandes áreas fijas desde grandes altitudes,satéliteLas megaconstelaciones aprovechan las ventajas de las órbitas más bajas, incluida una latencia reducida, un mayor ancho de banda y una cobertura casi global continua, a medida que los satélites se mueven rápidamente por el cielo. Esta arquitectura permite la conectividad y la recopilación de datos en tiempo real, lo que permite cerrar la brecha digital en regiones remotas y desatendidas, respaldar la respuesta a desastres e impulsar innovaciones en campos como la agricultura, el monitoreo del clima y la logística.

Los actores clave incluyen Starlink de SpaceX, que lidera con miles de satélites operativos y planes ambiciosos para una mayor expansión. OneWeb se centra en prestar servicios a los mercados empresariales y gubernamentales. El Proyecto Kuiper de Amazon tiene como objetivo desplegar una red de 3.236 satélites, mientras que GuoWang de China planea lanzar casi 13.000 satélites.

La pandemia de COVID-19 tuvo un doble impacto en el mercado global. Si bien inicialmente interrumpió las cadenas de suministro y retrasó algunos lanzamientos, la crisis subrayó la importancia crítica de una conectividad resiliente y de alta velocidad a medida que el trabajo remoto, la educación en línea y la telemedicina se volvieron esenciales en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de megaconstelaciones satelitales CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 5,56 mil millones de dólares

- Tamaño del mercado en 2026: 7,23 mil millones de dólares

- Tamaño del mercado previsto para 2034: 40,72 mil millones de dólares

- CAGR: 24,11% de 2026 a 2034

- América del Norte dominó el mercado de megaconstelaciones de satélites con una participación del 49,28% en 2025.

- El segmento LEO poseía el 78% de la cuota de mercado en 2025 y se prevé que represente el 79,87% en 2026.

- Se prevé que el segmento de conectividad de banda ancha represente el 46,59% del mercado en 2026.

América del norte

América del Norte generó 2.740 millones de dólares en 2025 y se prevé que alcance los 3.600 millones de dólares en 2026.

Europa

Europa generó 1.250 millones de dólares en 2025 y se prevé que alcance los 1.630 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 920 millones de dólares en 2025 y se prevé que alcance los 1190 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de megaconstelaciones de satélites alcance los 2.900 millones de dólares en 2026.

Japón

Se prevé que el mercado de megaconstelaciones de satélites alcance los 180 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de la demanda de banda ancha comercial junto con iniciativas gubernamentales para impulsar el crecimiento del mercado

El rápido aumento de la demanda comercial de banda ancha, junto con sólidas iniciativas gubernamentales, está remodelando fundamentalmente el crecimiento del mercado de megaconstelaciones de satélites. Las megaconstelaciones de satélites, como las desplegadas por SpaceX, OneWeb y Amazon, están cerrando esta brecha digital al proporcionar acceso de banda ancha de alta velocidad y baja latencia a nivel mundial. Estas redes, compuestas por cientos o incluso miles de satélites de órbita terrestre baja (LEO), ofrecen una alternativa transformadora a los satélites geoestacionarios, reduciendo drásticamente el retraso de la señal y aumentando la capacidad de cobertura.

Las iniciativas gubernamentales amplifican aún más este impulso. Las autoridades nacionales y regionales reconocen la importancia estratégica de la conectividad universal para el desarrollo económico, la seguridad pública y la inclusión social. Por ejemplo, en septiembre de 2024, el gobierno canadiense otorgó recientemente un préstamo de 1.540 millones de dólares a Telesat para su megaconstelación Lightspeed, lo que constituye el programa espacial más grande del país hasta la fecha. Esta constelación, que consta de 198Satélites LEO, está diseñado para ofrecer Internet asequible y confiable incluso en las zonas más remotas de Canadá, incluidas las comunidades indígenas y las industrias críticas. El apoyo del gobierno acelera el despliegue y estimula la creación de empleo y el avance tecnológico, y se espera que el proyecto de Telesat genere 2.000 puestos de trabajo e inyecte 3.170 millones de dólares en la economía canadiense.

Restricciones del mercado

El aumento de los desechos espaciales y el riesgo de colisiones deberían restringir la expansión del mercado

La rápida expansión de las megaconstelaciones de satélites enfrenta importantes obstáculos debido al aumento de los desechos espaciales y los riesgos de colisión, lo que amenaza la viabilidad del mercado a largo plazo. En marzo de 2025, según un artículo de PatentPC, con más del 60% de los satélites activos en órbita terrestre baja (LEO) pertenecientes a megaconstelaciones como Starlink y OneWeb, el entorno orbital está cada vez más congestionado. Los estudios proyectan que una sola colisión dentro de una mega constelación de satélites podría generar miles de fragmentos de escombros.

Además, un estudio de 2023 encontró que las megaconstelaciones podrían aumentar las tasas de colisión LEO entre un 30% y un 50% para 2030, elevando las primas de seguros para los operadores hasta en un 25%. El casi accidente de 2019 entre los satélites Starlink y el satélite Aeolus de la ESA, que requirió maniobras de último minuto, puso de relieve las interrupciones operativas causadas por las órbitas congestionadas. Además, los principios propuestos de “quien contamina paga” según el derecho espacial internacional podrían imponer multas de entre 20 y 50 millones de dólares por cada evento que genere desechos, erosionando los márgenes de ganancias de las constelaciones con miles de satélites.

Oportunidades de mercado

La red híbrida y la integración 5G ofrecen una importante oportunidad de crecimiento

Las redes híbridas que integran megaconstelaciones de satélites de órbita terrestre baja (LEO) con infraestructura terrestre 5G están surgiendo como una importante oportunidad de crecimiento en la conectividad global. Esta integración aborda las limitaciones de las redes terrestres, particularmente en regiones remotas, rurales y de difícil acceso donde implementar Internet de alta velocidad o pequeñas celdas 5G densas es económica o físicamente inviable. Al aprovechar la amplia cobertura de los satélites y la alta capacidad y baja latencia de 5G, las redes híbridas pueden ofrecer una conectividad global fluida.

La sinergia entre los satélites LEO y 5G es particularmente valiosa para industrias y aplicaciones que requieren conexiones confiables, de alta velocidad y de baja latencia. Por ejemplo, sectores como la aviación, el marítimo, la minería y la agricultura se benefician de la capacidad de conectar sensores de IoT, vehículos autónomos y sistemas de misión crítica lejos de los centros urbanos. Los satélites LEO, que operan a altitudes de 500 a 2000 km, proporcionan una latencia de tan solo 20 a 40 milisegundos, comparable a la 5G terrestre, lo que los hace adecuados para videollamadas, juegos en línea y trabajo remoto.

El argumento comercial para las redes híbridas se ve reforzado aún más por el despliegue en curso de megaconstelaciones por parte de empresas como SpaceX (Starlink), Amazon (Project Kuiper) y OneWeb, que están aumentando rápidamente la disponibilidad de ancho de banda satelital. A medida que estas constelaciones maduren, se espera que desempeñen un papel central en el ecosistema 5G e incluso 6G, permitiendo nuevas aplicaciones y flujos de ingresos para los operadores de satélites y telecomunicaciones.

Desafíos del mercado

La fragmentación regulatoria entre países puede generar desafíos para el crecimiento

La fragmentación regulatoria entre países presenta un desafío importante para el crecimiento y la sostenibilidad del mercado global. A diferencia de los satélites geoestacionarios, que se coordinan a través del Sistema InternacionalTelecomunicaciónUnión Europea (UIT), el despliegue y la gestión de megaconstelaciones de satélites en órbita terrestre baja (LEO) se rigen principalmente por reguladores nacionales como la Comisión Federal de Comunicaciones (FCC) de Estados Unidos. Este enfoque de “primero en llegar, primero en ser atendido” para la asignación de frecuencias y capas orbitales permite a los actores nacionales saturar ciertas regiones orbitales, a menudo sin una evaluación integral de los impactos globales o sin consultar con otros países. Sin cooperación internacional y reglas armonizadas, la proliferación de megaconstelaciones de satélites podría generar mayores interferencias, conflictos operativos y riesgos ambientales. Este escenario restringe la expansión del mercado al levantar barreras para nuevos participantes y naciones más pequeñas y aumenta el potencial de disputas y accidentes en un entorno orbital ya congestionado.

Tendencias del mercado de megaconstelaciones de satélites

La integración de tecnologías avanzadas en megaconstelaciones de satélites es una tendencia clave del mercado

La integración de tecnología satelital avanzada está transformando fundamentalmente el mercado de megaconstelaciones de satélites, impulsando tanto la eficiencia operativa como la expansión de los servicios. Uno de los avances más importantes es el uso de enlaces entre satélites de alta velocidad, en particular sistemas de comunicación por láser. Estos enlaces permiten que los satélites dentro de una mega constelación de satélites se comuniquen directamente entre sí, aumentando drásticamente las velocidades de transferencia de datos y reduciendo la dependencia de las estaciones terrestres. Como resultado, las redes pueden ofrecer una latencia más baja y una cobertura global más confiable, lo cual es esencial para aplicaciones en tiempo real como Internet de banda ancha, detección remota y respuesta a desastres.

Inteligencia artificial (IA)y la automatización también desempeñan un papel fundamental en la gestión y optimización de megaconstelaciones. Los sistemas impulsados por IA se están utilizando para la gestión dinámica de redes, la prevención de colisiones y la asignación eficiente de recursos. Por ejemplo, la tecnología automatizada para evitar colisiones es ahora esencial dada la gran cantidad de satélites en órbita, lo que ayuda a reducir el riesgo de desechos espaciales y garantiza la seguridad y sostenibilidad de estas vastas redes. Además, la IA respalda el mantenimiento predictivo y las operaciones autónomas, minimizando la intervención humana y mejorando la longevidad y confiabilidad de los activos satelitales.

Impacto del arancel

Las tarifas han tenido un profundo impacto en el mercado de megaconstelaciones de satélites, particularmente para los operadores que despliegan grandes flotas de satélites en órbita terrestre baja (LEO). La imposición de aranceles, especialmente aquellos dirigidos a importaciones críticas procedentes de China, ha aumentado el costo de componentes esenciales como los elementos de tierras raras,semiconductores, paneles solares y electrónica de precisión. Muchos de estos componentes no están disponibles a escala en el país, lo que encarece significativamente la fabricación y el despliegue de satélites. Esta presión de costos es particularmente aguda para los proyectos de megaconstelaciones, que dependen de la producción en masa y el despliegue rápido para lograr viabilidad comercial y cobertura global.

En abril de 2025, los aranceles estadounidenses aceleraron los esfuerzos de China para reemplazar el 30% de los componentes satelitales especializados que antes se obtenían en Estados Unidos, a pesar de los mayores costos de producción derivados de la fabricación nacional a menor escala. Los aranceles de represalia de Beijing (hasta el 125% sobre productos estadounidenses) y los subsidios a las empresas locales tienen como objetivo reducir la dependencia de la tecnología extranjera, fomentando la competencia con proyectos liderados por Estados Unidos como Starlink.

Además, los aranceles han introducido demoras e imprevisibilidad, ya que los componentes sujetos a nuevos impuestos, inspecciones aduaneras o controles directos de exportación enfrentan plazos de entrega más largos y bloqueos ocasionales de envío. Estas interrupciones se extienden en cascada a través de los flujos de trabajo de fabricación, provocando retrasos en la construcción de satélites y los cronogramas de lanzamiento.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de órbita

LEO dominó el mercado debido a su creciente demanda de observación de la Tierra, conectividad a Internet y comunicaciones de voz.

El mercado se clasifica por tipo de órbita en LEO, MEO, GEO y otras.

El segmento LEO dominó el mercado global con un 79,87% en 2026 y se espera que sea el segmento de más rápido crecimiento durante el período 2026-2034. Se espera que el segmento adquiera el 78% de la cuota de mercado en 2025. La proliferación de satélites LEO está impulsada por la creciente demanda de observación de la Tierra, conectividad a Internet y comunicaciones de voz, así como por la evolución del Internet de las cosas (IoT) y el aumento de las aplicaciones del sector comercial y de defensa. La capacidad de los satélites comerciales LEO para ofrecer banda ancha de alta velocidad y baja latencia, especialmente en áreas remotas y desatendidas, los posiciona como una fuerza transformadora en el panorama de la conectividad global.

Se prevé que el segmento GEO muestre un crecimiento significativo durante el período de estudio. Es probable que el segmento muestre una tasa compuesta anual del 10,81% durante el período previsto. Los satélites de órbita terrestre geoestacionaria (GEO) siguen desempeñando un papel vital en los servicios de comunicación y radiodifusión establecidos. Su crecimiento es comparativamente moderado debido a una mayor latencia y costos de implementación.

Por aplicación

Los avances y la expansión del Internet de las cosas (IoT) impulsaron el crecimiento del segmento de conectividad de banda ancha

Según la aplicación, el mercado se segmenta en conectividad de banda ancha, observación de la Tierra, navegación y posicionamiento, y otros.

El segmento de conectividad de banda ancha dominó la cuota de mercado mundial de megaconstelaciones satelitales con un 46,59% en 2026 y se espera que sea el segmento de más rápido crecimiento durante el período 2026-2034. La adopción de IoT se está acelerando en todas las industrias, impulsada por innovaciones en informática de punta, sensores inteligentes y gemelos digitales. La demanda de conectividad de banda ancha sólida, en tiempo real y de alta velocidad está alcanzando nuevas alturas.

Se prevé que el segmento de observación de la Tierra experimente un crecimiento significativo durante el período de estudio. La observación de la Tierra es otra aplicación clave, que aprovecha los satélites LEO para ofrecer imágenes de alta resolución en tiempo real para el seguimiento ambiental, la gestión de desastres y la planificación urbana. Este segmento se beneficia de la capacidad de los satélites para visitar áreas específicas con frecuencia, proporcionando datos críticos para diversas industrias.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño de constelación

El mayor despliegue de la megaconstelación por parte de actores clave reforzó la expansión del segmento muy grande (más de 3000)

Según el tamaño de la constelación, el mercado se clasifica en pequeño (100-500), mediano (501-1000), grande (1001-3000) y muy grande (más de 3000).

El segmento muy grande (más de 3000) dominó el mercado global, con una participación de mercado esperada del 42,89% en 2026. Se espera que el segmento tenga el 42% de la participación de mercado en 2025. Tamaño de la constelación: las constelaciones muy grandes, aquellas con más de 3000 satélites, están experimentando el crecimiento más significativo. El despliegue y los lanzamientos de satélites de megaconstelaciones, particularmente por parte de Starlink, están remodelando el mercado al permitir cobertura global, redundancia de red y confiabilidad mejorada. La escala de estas constelaciones permite actualizaciones tecnológicas continuas y eficiencias de costos, lo que acelera aún más su expansión.

Se prevé que el segmento grande (1001-3000) muestre una tasa compuesta anual del 42% durante el período de estudio. En febrero de 2025, según un artículo de la agencia de las Naciones Unidas para las tecnologías digitales, el sector espacial ha atraído más de 60 mil millones de dólares en inversiones, de los cuales casi 50 mil millones de dólares solo en los últimos cinco años, han permitido que proyectos ambiciosos de empresas como SpaceX, OneWeb y el Proyecto Kuiper de Amazon avancen agresivamente. Estas inversiones han acelerado la innovación y la entrada al mercado, impulsando aún más el crecimiento de este segmento.

Por programa de constelación

Una estrategia de implementación agresiva y la innovación tecnológica impulsaron el segmento Starlink

Por programa de constelación, el mercado se clasifica en Starlink, OneWeb, Kuiper y otros.

Se espera que el segmento Starlink represente el 43,93% del mercado en 2026. Starlink se ha establecido como el programa de constelación líder debido a su escala sin precedentes y su agresiva estrategia de implementación. A partir de 2025, Starlink opera cerca de 7.000 satélites en órbita terrestre baja (LEO) a altitudes de 550 km.

Se prevé que el segmento Oneweb muestre un crecimiento moderado durante el período de estudio. OneWeb ocupa el segundo lugar, con 648 satélites desplegados en una órbita más alta de 1200 km, lo que permite una cobertura más amplia por satélite pero una latencia ligeramente mayor (menos de 100 ms). Su atención se centra en los mercados empresariales y gubernamentales a través de asociaciones con Eutelsat y contratos estratégicos en los sectores marítimo y de aviación.

PERSPECTIVAS REGIONALES DEL MERCADO DE MEGA CONSTELACIONES SATÉLITES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y Oriente Medio y África.

América del norte

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 2.740 millones de dólares en 2025, lo que representa el 49,28 % de la cuota de mercado mundial, y se prevé que alcance los 3.600 millones de dólares en 2026, impulsado por inversiones masivas del sector privado e iniciativas gubernamentales para impulsar la economía espacial. El crecimiento de la región está impulsado por las aplicaciones de defensa (por ejemplo, seguimiento de misiles, vigilancia fronteriza) y la demanda de banda ancha de los consumidores, y la Fuerza Espacial de Estados Unidos y la NASA dan prioridad a la seguridad y la investigación basadas en satélites. Estados Unidos domina el mercado debido a una combinación de liderazgo tecnológico, inversión agresiva del sector privado y marcos de políticas estratégicas. Se prevé que el mercado estadounidense alcance los 2.900 millones de dólares en 2026.

Europa

En 2025, Europa representó 1.250 millones de dólares, lo que representa el 22,49 % del mercado mundial, y se prevé que crezca hasta 1.630 millones de dólares en 2026. Se espera que la región sea el segundo mercado más grande con un valor de 950 millones de dólares en 2025. El mercado europeo se caracteriza por asociaciones público-privadas y fusiones estratégicas, como la fusión de OneWeb con Eutelsat para mejorar Sinergias GEO-LEO. La Agencia Espacial Europea (ESA) está invirtiendo en iniciativas de conectividad segura, incluida la constelación IRIS² para uso gubernamental y de defensa. La región se centra en la sostenibilidad, con regulaciones que abordan la mitigación de desechos espaciales y las operaciones de satélites impulsadas por IA. Se prevé que el mercado del Reino Unido alcance los 510 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 330 millones de dólares para 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 920 millones de dólares en 2025, lo que representa el 16,56 % del panorama del mercado mundial, y se espera que alcance los 1190 millones de dólares en 2026. Se espera que la región sea el tercer mercado más grande con un valor de 710 millones de dólares en 2025. El crecimiento está impulsado por la constelación GuoWang de China (más de 13 000 satélites planificados) y la política espacial de la India. 2023, que fomenta la participación del sector privado. Empresas como GalaxySpace (China) y Skyroot Aerospace (India) están avanzando en tecnologías de miniaturización y fabricación de satélites de bajo costo. Space Compass de Japón tiene como objetivo implementar comunicaciones por satélite LEO para IoT y conectividad marítima, mientras que Fleet Space de Australia se centra en aplicaciones de minería y defensa. El crecimiento de la región se ve impulsado por la creciente demanda de banda ancha rural y programas espaciales financiados por el gobierno, aunque las tensiones geopolíticas y los desafíos en la asignación del espectro plantean riesgos. Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 370 millones de dólares en 2026 y el mercado de la India alcance los 310 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África es un mercado emergente, con un crecimiento centrado en la expansión de las telecomunicaciones y la observación de la Tierra. Se espera que la región sea el cuarto mercado más grande con un valor de 510 millones de dólares en 2025. Los Emiratos Árabes Unidos lideran con el satélite Thuraya-4 de Yahsat y la colaboración de MBRSC con SpaceX para misiones lunares. El proyecto NEOM de Arabia Saudita integra IoT satelital para la infraestructura de ciudades inteligentes, mientras que SAOCOM (Sudáfrica) de África y la asociación de Ruanda con OneWeb tienen como objetivo cerrar las brechas digitales. Sin embargo, las limitadas capacidades de lanzamiento nacional y los altos costos de infraestructura limitan el crecimiento, y la mayoría de los países dependen de operadores extranjeros como Starlink para la conectividad. Se espera que el tamaño del mercado de los EAU sea de 180 millones de dólares en 2025.

Resto del mundo

El mercado en el Resto del Mundo alcanzó los 650 millones de dólares en 2025, lo que representa el 11,66% de los ingresos totales del mercado, y se prevé que alcance los 810 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado se centran en la planificación de colaboraciones y asociaciones para el despliegue de megaconstelaciones de satélites

Los actores clave del mercado se centran en planificar colaboraciones y asociaciones a largo plazo para el despliegue de megaconstelaciones de satélites, reconociendo que la escala y la complejidad de estos proyectos exigen experiencia, recursos e infraestructura compartidos. Los principales líderes de la industria como SpaceX (Starlink), Amazon (Project Kuiper), OneWeb y Telesat están invirtiendo fuertemente en sus redes satelitales. También están formando alianzas estratégicas con proveedores de lanzamiento, fabricantes de satélites y empresas de telecomunicaciones para acelerar el despliegue y ampliar el alcance del servicio.

LISTA DE LLAVES EMPRESAS DE MEGA CONSTELACIÓN SATÉLITE PERFILADAS

- EspacioX(A NOSOTROS.)

- OneWeb(Reino Unido)

- Amazonas(A NOSOTROS.)

- Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) (China)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- Airbus Defensa y Espacio(Alemania)

- Thales Alenia Space (Francia)

- boeing(A NOSOTROS.)

- ICEYE (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025–United Launch Alliance anunció el lanzamiento de 27 satélites Kuiper a la órbita terrestre baja con el inicio de un despliegue integral de la red de Internet satelital del Proyecto Kuiper. El Proyecto Kuiper tiene como objetivo proporcionar acceso a Internet de alta velocidad y baja latencia en casi todos los lugares del mundo.

- febrero 2025–EnSilica declaró que recibió financiación de la Agencia Espacial del Reino Unido a través de su programa de conectividad en órbita terrestre baja (“C-LEO”). Luego de un competitivo proceso de selección, EnSilica recibió USD 13,82 millones para un proyecto de desarrollo que liderará durante los próximos tres años.

- febrero 2025–DA Space anunció que está construyendo más de 50 satélites para la constelación de órbita terrestre baja (LEO) de próxima generación respaldada por Apple de Globalstar en virtud de un acuerdo de 768 millones de dólares.

- diciembre 2024–Telesat y MDA Space anunciaron que han finalizado una fase crucial en el programa de constelaciones de órbita terrestre baja (LEO) de Telesat Lightspeed con el logro exitoso de la Revisión Preliminar del Diseño (PDR) de la nave espacial.

- noviembre 2024–Apple comprometió una financiación de 1.500 millones de dólares a Globalstar para una constelación LEO de próxima generación para mejorar la conectividad satelital del iPhone. Esto respalda la expansión de Globalstar hacia los servicios directos al celular. El acuerdo entre el gigante tecnológico y Globalstar implica 1.100 millones de dólares en efectivo, de los cuales 232 millones de dólares se destinarán a la deuda existente de la compañía satelital, junto con una participación accionaria del 20%.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de la segmentación del mercado, la oferta de productos, las ganancias del mercado objetivo, el alcance geográfico y las importantes iniciativas estratégicas de los principales fabricantes. Proporciona información detallada sobre la segmentación del mercado. Además de esto, ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de megaconstelaciones de satélites y el perfil de la empresa, y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado desarrollado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 24,11% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de órbita

|

|

Por aplicación

|

|

|

Por tamaño de constelación

|

|

|

Por programa de constelación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado global se valoró en 5.560 millones de dólares en 2025 y se prevé que registre una valoración de 40.720 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 24,11% durante el período previsto de 2026-2034.

Los principales actores de la industria son SpaceX, OneWeb, Amazon, China Aerospace Science and Technology Corporation (CASC) y Lockheed Martin Corporation.

América del Norte dominó el mercado en 2025.

Se espera que el aumento de la demanda comercial de banda ancha, junto con las iniciativas gubernamentales, impulsen el crecimiento del mercado.

Se espera que el aumento de los desechos espaciales y el riesgo de colisiones restrinjan la expansión del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados