Tamaño del mercado de vigilancia oceánica por satélite, participación y análisis de la industria, por órbita (LEO, MEO, GEO y otros), por carga útil satelital (SAR (radar de apertura sintética), electroóptica (EO) / multiespectral, IR térmica, detección de RF / cargas útiles de geolocalización por RF, oceanografía / cargas útiles de océanos meteorológicos y otras), por arquitectura de constelación (satélite único, constelación pequeña, constelación mediana y grande) Constelación), por clase de satélite (Nanosat (1000 kg)), por usuario final y pronóstico regional, 2026-2034

Tamaño del mercado de vigilancia oceánica por satélite y perspectivas futuras

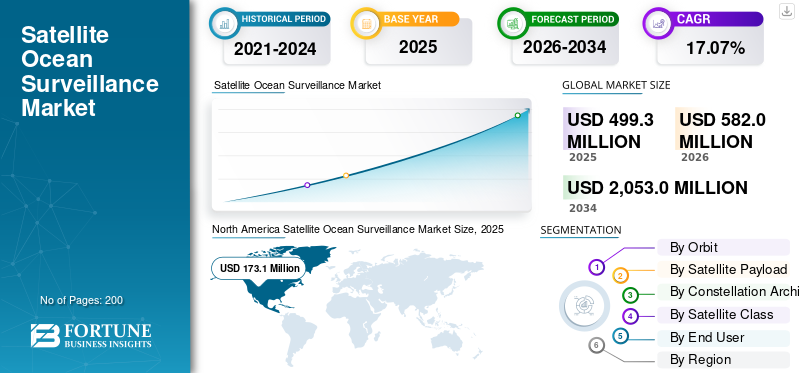

El tamaño del mercado mundial de vigilancia oceánica por satélite se valoró en 499,3 millones de dólares EE.UU. en 2025. Se prevé que el mercado crezca de 582,0 millones de dólares EE.UU. en 2026 a 2.053,0 millones de dólares EE.UU. en 2034, exhibiendo una tasa compuesta anual del 17,07% durante el período previsto. América del Norte dominó el mercado de vigilancia oceánica por satélite con una cuota de mercado del 34,66% en 2025.

La vigilancia oceánica por satélite implica el uso de satélites equipados con radar de apertura sintética (SAR), generadores de imágenes ópticas y otros sensores para monitorear las superficies del océano para detectar embarcaciones, hielo marino, derrames de petróleo, corrientes y cambios ambientales, proporcionando una cobertura de área amplia para todo tipo de clima. Abarca el seguimiento de buques (incluidos los buques oscuros sin transpondedores AIS), la prevención de la pesca ilegal, la seguridad marítima, la seguridad de la navegación, la detección de contaminación y el seguimiento del clima. Las áreas de aplicación incluyen conciencia del dominio militar, operaciones de la guardia costera y protección ambiental por parte de agencias como EMSA y ESA, y planificación de rutas de envío comercial. Los factores determinantes incluyen las crecientes tensiones geopolíticas que están impulsando las necesidades de seguridad, los avances tecnológicos en constelaciones SAR de alta resolución para imágenes en tiempo real, y otros.

Los jugadores clave incluyen ICEYE, Planet Labs, Maxar, Spire Global y otros. Estas empresas operan satélites SAR de banda X para la detección de embarcaciones y barcos oscuros, proporcionan imágenes diarias de PlanetScope para la conciencia marítima impulsada por IA y ofrecen análisis de alta resolución a través de Maritime Sentry para el seguimiento del océano.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VIGILANCIA OCÉANA POR SATÉLITE

La expansión de las constelaciones de micro y nanosatélites SAR es una tendencia clave del mercado

La expansión de las constelaciones de micro y nanosatélites SAR representa una tendencia fundamental, que permite una vigilancia global persistente de los océanos mediante revisiones frecuentes e imágenes en todo clima. ICEYE lanzó cuatro nuevos satélites SAR en enero de 2025 a través de SpaceX Transporter-12, seguidos de cinco más en noviembre de 2025, llevando su constelación más allá de las 44 unidades y permitiendo una resolución de 25 cm para la detección del movimiento de las embarcaciones. Este cambio admite aplicaciones en tiempo real, como el seguimiento de embarcaciones oscuras, la aplicación de la ley sobre pesca INDNR yseguridad marítimaen medio de crecientes tensiones geopolíticas, mientras que la integración impulsada por la IA automatiza el procesamiento de datos para ofrecer información útil.

IMPACTO DE LA GUERRA RUSIA UCRANIA

La guerra entre Rusia y Ucrania aceleró la demanda de vigilancia oceánica por satélite al exponer a flotas de petroleros en la sombra que evadían las sanciones mediante transferencias de barco a barco en los accesos al Mar Negro y al Báltico. Agencia Europea de Seguridad Marítima (EMSA), que proporciona servicios satelitales como CleanSeaNet para la detección de derrames de petróleo y SafeSeaNet para sistemas de seguimiento del tráfico de buques en aguas europeas. Incrementó los vuelos SAR para detectar movimientos ilícitos de petróleo, mientras que la OTAN integró transmisiones comerciales para el seguimiento naval ruso en tiempo real más allá del alcance de las señales AIS bloqueadas. Los efectos geopolíticos impulsaron la adquisición europea de constelaciones LEO persistentes para monitorear las rutas del Ártico contra amenazas híbridas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La escalada de tensiones geopolíticas y amenazas a la seguridad marítima impulsará el crecimiento del mercado

Las crecientes tensiones geopolíticas y las amenazas a la seguridad marítima impulsan el crecimiento del mercado de vigilancia oceánica por satélite al requerir un monitoreo continuo de las aguas en disputa, incluido el Mar de China Meridional, el Mar Rojo y el Ártico. Conflictos como el de Rusia y Ucrania resaltan la necesidad de detectar el comercio de petróleo sancionado mediante transferencias de barco a barco, mientras que la pesca ilegal y la piratería subrayan la necesidad de una amplia concienciación para proteger las rutas comerciales globales. Los riesgos de la guerra híbrida, incluidos los enjambres de embarcaciones no tripuladas y el sabotaje de cables submarinos, requieren la mirada persistente de las constelaciones para disuadir la agresión y asegurar los puntos de control. Esto estimula la adopción por parte de fuerzas y agencias de defensa como la Agencia Europea de Seguridad Marítima (EMSA).

RESTRICCIONES DEL MERCADO

Las limitaciones técnicas obstaculizan el crecimiento del mercado

Las limitaciones técnicas limitan el mercado al limitar las observaciones a los fenómenos a nivel de la superficie, impidiendo la penetración en el agua para detectar amenazas bajo la superficie, como submarinos o infraestructura submarina. Las imágenes SAR luchan contra la discriminación del desorden en el mar, identificando erróneamente las olas como embarcaciones, mientras que la interferencia atmosférica y los efectos ionosféricos corrompen los datos altimétricos cerca de las costas. Además, la nubosidad bloqueasensores ópticospor completo, y revisar las brechas en las configuraciones que no son de constelaciones retrasa el monitoreo de embarcaciones en tiempo real.

OPORTUNIDADES DE MERCADO

El aumento de la fabricación aditiva crea nuevas oportunidades de mercado

La expansión de las constelaciones LEO crea oportunidades de mercado al permitir visitas frecuentes a áreas remotas. Las órbitas terrestres bajas ofrecen resultados más nítidosRadarimágenes de barcos y derrames en cualquier clima, llenando los vacíos para las armadas que rastrean embarcaciones oscuras o agencias que detectan pesca ilegal en alta mar. Además, una transmisión de datos más rápida admite alertas en vivo sobre piratas o fugas de petróleo, al tiempo que cubre nuevas rutas como el Ártico a medida que el hielo se derrite.

DESAFÍOS DEL MERCADO

La dificultad en el procesamiento en tierra presenta un importante desafío para el mercado

La dificultad en el procesamiento terrestre crea un desafío de mercado para la vigilancia oceánica por satélite, ya que enormes flujos de datos provenientes de satélites de radar inundan las estaciones durante sobrevuelos cortos, abrumando los buffers de almacenamiento antes de la descarga completa. Las imágenes en bruto necesitan soluciones complejas para las distorsiones, el ruido y el desorden de ondas, lo que ralentiza el tiempo de procesamiento de horas a días sin computadoras rápidas. Detectar barcos en medio del caos oceánico o fusionar el radar con las señales de los barcos exige ajustes de expertos, mientras que las normas y regulaciones legales requieren cadenas de datos comprobadas que los equipos de tierra luchan por documentar.

Análisis de segmentación

Por órbita

Imágenes de alta resolución y calidad de datos para impulsar el crecimiento segmentario LEO

Según la órbita, el mercado se segmenta en LEO, MEO, GEO y otros.

El segmento LEO representó la mayor participación de mercado en 2025. El crecimiento del segmento está impulsado principalmente por la necesidad de datos de alta resolución en tiempo real para el monitoreo ambiental, de defensa y marítimo.

Se prevé que el segmento GEO aumente con una tasa compuesta anual del 17,02% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por carga útil satelital

Capacidad operativa mejorada para impulsar el crecimiento del segmento SAR (radar de apertura sintética)

Según la carga útil del satélite, el mercado se segmenta enSAR (radar de apertura sintética),Cargas útiles electroópticas (EO) / multiespectrales, IR térmicas, detección de RF / geolocalización de RF, cargas útiles de oceanografía / meteorología oceánica y otras.

En 2025, el segmento SAR (radar de apertura sintética) dominó el mercado mundial. El crecimiento segmentario se debe principalmente a sus capacidades de imágenes diurnas y nocturnas para todo clima. Para la vigilancia marina, la seguridad fronteriza y el monitoreo ambiental, el SAR es esencial, ya que proporciona datos confiables, de alta resolución y casi en tiempo real, a diferencia de los satélites ópticos, que están limitados por las nubes, la oscuridad o la neblina.

Se proyecta que el segmento de cargas útiles de detección de RF/geolocalización de RF crecerá a una tasa compuesta anual del 17,20% durante el período de pronóstico.

Por Constelación de Arquitectura

La redundancia equilibrada y la cobertura continua impulsan el crecimiento del segmento de constelaciones medianas

Según la arquitectura de la constelación, el mercado se segmenta en satélite único, constelación pequeña, constelación mediana y constelación grande.

Se prevé que el segmento de constelación media sea testigo de una cuota de mercado dominante durante el período de previsión. El crecimiento de este segmento está impulsado por su confiabilidad mejorada gracias a la redundancia equilibrada y las frecuencias de revisita optimizadas. Garantizan una cobertura continua en zonas marítimas clave a pesar de las interrupciones de los satélites individuales, superando el rendimiento de las escasas configuraciones de satélites grandes o de las megaconstelaciones no probadas.

Se proyecta que el segmento de grandes constelaciones crecerá a la CAGR más alta del 17,49% durante el período previsto.

Por clase de satélite

Las capacidades mejoradas de carga útil y energía impulsan el crecimiento del segmento Smallsat (100-500 kg)

Según la clase de satélite, el mercado se segmenta en Nanosat (<10 kg), Microsat (10–100 kg), Smallsat (100–500 kg), Mediano (500–1000 kg) y Grande (>1000 kg).

Se prevé que el segmento de satélites pequeños (100 a 500 kg) sea testigo de una cuota de mercado dominante durante el período de previsión. El crecimiento de este segmento está impulsado por la mayor capacidad de carga útil, la mayor potencia a bordo y el mejor manejo de datos que ofrecen los vehículos de 100 a 500 kilogramos.satélites, que son necesarios para radares e imágenes sofisticados.

Se prevé que el segmento de microsat (10-100 kg) crezca a la tasa compuesta anual más alta del 17,71% durante el período previsto.

Por usuario final

Altos costos e inversión a largo plazo para impulsar el segmento de agencias espaciales civiles

Según el usuario final, el mercado se segmenta en agencias espaciales civiles, ministerios de defensa, autoridades SIGINT, guardia costera, autoridades pesqueras y operadores comerciales de EO.

El segmento de agencias espaciales civiles dominó con la mayor cuota de mercado. Este crecimiento está impulsado por agencias como la NASA, la ESA y la ISRO, que están equipadas para las enormes inversiones iniciales y los requisitos de datos estables durante décadas necesarios para el monitoreo del clima, la vigilancia de los océanos y la concienciación sobre el dominio marítimo.

Además, se prevé que el segmento de autoridades SIGINT crezca a la CAGR más alta del 17,63% durante el período previsto.

Perspectivas regionales del mercado de vigilancia oceánica por satélite

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Satellite Ocean Surveillance Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 148,1 millones de dólares, y también mantuvo la participación líder en 2025, con 173,1 millones de dólares. América del Norte domina el mercado a través de importantes inversiones en defensa centradas en los dominios marítimos del Pacífico y el Ártico, donde las agencias integran transmisiones SAR comerciales para monitorear amenazas persistentes contra actividades navales adversas.

Mercado de vigilancia oceánica por satélite de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 122,8 millones de dólares en 2026, con una tasa compuesta anual de aproximadamente el 16,89% durante el período previsto. El crecimiento del mercado estadounidense surge de las prioridades de defensa que aseguran extensas costas, con agencias federales financiando radares definidos por software y múltiplessensorfusión para contrarrestar las flotas oscuras y las amenazas híbridas.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 17,54 % durante el período previsto, que es la segunda más alta entre todas las regiones, y que alcance una valoración de 122,8 millones de dólares en 2026. Europa avanza a través de marcos de colaboración de la ESA que agrupan recursos SAR entre los estados miembros para una vigilancia unificada de las ZEE y mejoran la respuesta a la contaminación y la aplicación de la ley en materia de pesca a través de plataformas de datos compartidas.

Mercado de vigilancia oceánica por satélite del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 42,6 millones de dólares, con una tasa compuesta anual de aproximadamente el 17,92% durante el período previsto. La expansión del mercado del Reino Unido surge de las necesidades soberanas posteriores al Brexit, enfatizando el monitoreo del Mar del Norte y el Canal de la Mancha con capacidades SAR importadas integradas en las redes de defensa nacional para la protección de la pesca y la interdicción de migrantes.

Mercado alemán de vigilancia oceánica por satélite

Se prevé que el mercado de Alemania alcance aproximadamente 37,4 millones de dólares en 2026. El crecimiento proviene de inversiones estratégicas del Deutsches Zentrum für Luft- und Raumfahrt (DLR) en operaciones en tándem TerraSAR-X que brindan una cobertura confiable del Mar Báltico, donde las demandas de seguridad nacional contrarrestan las actividades de los submarinos rusos y el seguimiento de la flota en la sombra.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 176,7 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado durante el período previsto. Asia Pacífico surge en medio de disputas territoriales, lo que estimula a las flotas SAR autóctonas a vigilar el Mar de China Meridional.

Mercado japonés de vigilancia oceánica por satélite

Se estima que el mercado japonés rondará los 28,8 millones de dólares en 2026, con una tasa compuesta anual del 17,55% durante el período previsto. Japón impulsa el progreso a través de una estrategia espacial de defensa, enfatizando las imágenes de alta frecuencia sobre las cadenas de islas.

Mercado de vigilancia oceánica por satélite de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 61,3 millones de dólares. China avanza mediante la fusión militar-civil integrando radares oceánicos con redes de navegación para una vigilancia integral.

Mercado de vigilancia oceánica por satélite de la India

El mercado indio en 2026 se estima en unos 53,8 millones de dólares. India impulsa la expansión con misiones costeras dedicadas a monitorear las zonas económicas exclusivas contra la caza furtiva y el contrabando.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. América Latina avanza en la vigilancia oceánica por satélite a través de ventajas de lanzamiento ecuatorial, lo que permite pasos costeros frecuentes sobre los accesos al río Amazonas y las plataformas petroleras costa afuera, y las agencias nacionales desarrollan misiones de radar para el monitoreo de ecosistemas y la interdicción del contrabando. Oriente Medio y África se centra en la vigilancia de los puntos de estrangulamiento del estrecho utilizando SAR importados combinados con radares terrestres, para respaldar la seguridad de las exportaciones de energía en medio de conflictos regionales. Se espera que los mercados de Medio Oriente, África y América Latina alcancen valoraciones de 50,9 millones de dólares y 30,8 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El desarrollo tecnológico impulsa la expansión del mercado de vigilancia oceánica por satélite

El panorama competitivo de la vigilancia oceánica por satélite presenta actores establecidos como ICEYE, Planet Labs, Maxar y Spire Global, que dominan a través de capacidades SAR especializadas y multisensor diseñadas para el conocimiento del dominio marítimo.

Los actores clave avanzan a través de algoritmos de clasificación de embarcaciones impulsados por inteligencia artificial que distinguen automáticamente los barcos del desorden oceánico en las imágenes SAR, junto con cargas útiles de radar definidas por software que permiten ajustes dinámicos de resolución para la detección de embarcaciones pequeñas. Los desarrollos incluyen plataformas de fusión de datos multisensor que combinan señales de radar, ópticas y AIS para alertas de anomalías en tiempo real, además de implementables.antenatecnologías que extienden los modos de foco a los puntos críticos.

LISTA DE EMPRESAS CLAVE DE VIGILANCIA OCÉANA POR SATÉLITE PERFILADAS

- ICEYE (Finlandia)

- Planet Labs (EE. UU.)

- Maxar Technologies (EE.UU.)

- Spire Global (EE.UU.)

- Espacio Capella (Estados Unidos)

- Airbus Defensa y Espacio(Francia)

- Ursa Space Systems (EE. UU.)

- Tecnología BlackSky (EE. UU.)

- Umbra (Canadá)

- Grupo CLS(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:La Marina de los EE. UU. otorgó a Planet Labs PBC, a través de su filial Planet Labs Federal, una renovación de contrato por valor de 7,5 millones de dólares para la detección y monitoreo de embarcaciones en áreas estratégicas de interés en todo el Pacífico.

- octubre 2025: La Agencia Nacional de Inteligencia Geoespacial (NGA) otorgó a Planet Labs un contrato de 12,8 millones de dólares para proporcionar datos y análisis marinos para la región de Asia Pacífico.

- julio 2025: En el marco de la iniciativa SBS-III, el gobierno indio ha autorizado el rápido despliegue de 52 satélites de vigilancia para mejorar la seguridad nacional mediante un seguimiento satelital fronterizo de última generación.

- junio 2025: Con análisis basados en IA y datos satelitales de alta resolución, Maxar Intelligence ha presentado Maritime Sentry. Este revolucionario sistema de vigilancia marítima permite la observación en tiempo real de las actividades de los buques en el puerto y en vastas áreas oceánicas.

- noviembre 2024: Se ha llegado a un acuerdo entre Kongsberg Defence & Aerospace (KDA), Noruega, y el Programa General de Tecnología de Apoyo (GSTP) de la ESA para construir la misión precursora de Vigilancia del Océano Ártico (AOS-p).

COBERTURA DEL INFORME

El análisis de la industria global de vigilancia oceánica por satélite incluye un estudio exhaustivo del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,07% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Por órbita |

|

| Por carga útil satelital |

|

| Por Constelación de Arquitectura |

|

| Por clase de satélite |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 499,3 millones de dólares en 2025 y se prevé que alcance los 2.053,0 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 173,1 millones de dólares.

Se espera que el mercado crezca una tasa compuesta anual del 17,07% durante el período previsto.

En órbita, el segmento LEO dominará el mercado en 2025.

Las crecientes tensiones geopolíticas y las amenazas a la seguridad marítima son los factores clave que impulsan el crecimiento del mercado.

ICEYE (Finlandia), Planet Labs (EE.UU.), Maxar Technologies (EE.UU.), Spire Global US), Capella Space (EE.UU.), Airbus Defence and Space (Francia) son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados