Tamaño del mercado de equipos de prueba de semiconductores, participación y análisis de la industria por tipo de producto (equipo de prueba automatizado de semiconductores (ATE), sistemas de precintado, equipos de manipulación, equipos de sonda y otros), por tecnología (pruebas analógicas, pruebas digitales, pruebas de señales mixtas, pruebas de RF y pruebas de semiconductores de potencia), por industria de uso final (fabricación de semiconductores, electrónica de consumo, automoción, militar y defensa, TI y telecomunicaciones, y otros) y pronóstico regional, 2026 - 2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

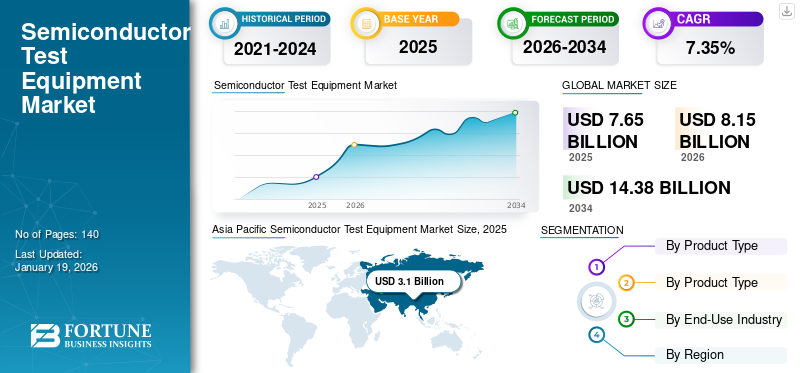

El tamaño del mercado mundial de equipos de prueba de semiconductores se valoró en 7,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,15 mil millones de dólares en 2026 a 14,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,35% durante el período previsto. Asia Pacífico dominó el mercado de equipos de prueba de semiconductores con una cuota de mercado del 40,49% en 2025.

El equipo de prueba de semiconductores es un sistema que aplica señales eléctricas a un dispositivo semiconductor, lo que permite comparar las señales de salida con los valores anticipados para determinar si el dispositivo funciona de acuerdo con sus especificaciones de diseño. Los principales actores incluidos en este mercado son Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA S.p.A., Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc. y Tokyo Seimitsu Co., Ltd.

Los equipos de prueba de semiconductores están experimentando una demanda significativa debido principalmente a avances tecnológicos como 5G, HPC, IA y vehículos automatizados. Como informó PatentPC en 2025, la adopción de Internet 5G se está acelerando y ciertos sectores están experimentando un crecimiento interanual del 50% en suscriptores. El crecimiento continuo en la combinación de los diferentes componentes electrónicos en sistemas de seguridad de vehículos, sistemas de navegación y sistemas de entretenimiento seguirá ampliando el valor de mercado. El mercado de semiconductores también ve una creciente adopción de productos electrónicos de consumo, por ejemplo, tabletas,teléfonos inteligentes, computadoras portátiles y otros, lo que está impulsando aún más el crecimiento del mercado de equipos de prueba de semiconductores. Además, es probable que el mercado se beneficie de la mayor integración de la tecnología de Internet de las cosas (IoT) en diversas aplicaciones industriales.

Durante la pandemia de COVID-19, el mercado de equipos de prueba de semiconductores enfrentó una demanda inferior a la esperada debido a la inestabilidad económica y las interrupciones inicialmente. Sin embargo, este último aumento de la demanda de productos electrónicos en múltiples sectores resultó en una notable expansión a largo plazo. El rápido crecimiento del mercado, como lo indica el aumento de la CAGR, puede atribuirse a la sólida recuperación del mercado y al aumento de la demanda impulsada por la tendencia acelerada de digitalización iniciada durante el período de la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de equipos de prueba de semiconductores

- Tamaño del mercado en 2025: 7.650 millones de dólares

- Tamaño del mercado en 2026: 8.150 millones de dólares

- Tamaño del mercado previsto para 2034: 14.380 millones de dólares

- CAGR: 7,35% de 2026 a 2034

- Asia Pacífico dominó el mercado de equipos de prueba de semiconductores con una cuota de mercado del 40,49% en 2025.

- El segmento de equipos de prueba automatizados (ATE) de semiconductores representará una cuota de mercado del 32,89% en 2026.

- En 2026, se proyecta que el segmento de pruebas analógicas lidere el mercado con una participación del 30,09%.

Asia Pacífico

El mercado de Asia Pacífico representó 3.100 millones de dólares en 2025, lo que representa el 40,49% de la industria mundial, y se espera que alcance los 3.290 millones de dólares en 2026.

Europa

En 2025, Europa generó 1.320 millones de dólares, lo que contribuyó con el 17,25 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 1.400 millones de dólares en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 2.400 millones de dólares en 2025, lo que representa una participación del 31,38%, y se espera que alcance los 2.590 millones de dólares en 2026, impulsada por la presencia de importantes empresas de semiconductores y un sólido marco tecnológico.

A NOSOTROS.

El mercado estadounidense está valorado en 1.970 millones de dólares hasta 2026.

Japón

El mercado japonés está valorado en 730 millones de dólares de aquí a 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

Integración de IA generativa con equipos de prueba de semiconductores para mejorar las capacidades para impulsar el crecimiento del mercado

IA generativaestá impulsando la innovación en la industria de equipos de prueba de semiconductores y mejorando la eficiencia, precisión y escalabilidad. A medida que la demanda de semiconductores complejos (especialmente para aplicaciones de IA y HPC) continúa creciendo, la IA generativa ayudará a seguir el ritmo de una industria de semiconductores en continua evolución, mantendrá la ventaja competitiva y garantizará el control de calidad de los productos en las empresas que integran la IA generativa en sus equipos de prueba.

IMPACTO DE LOS ARANCELES RECÍPROCOS

Los aranceles recíprocos han generado presiones de costos, interrupciones en la cadena de suministro y presiones competitivas para la industria de equipos de prueba de semiconductores, creando incertidumbre tanto para los fabricantes como para los clientes. Si bien el impacto dependerá en última instancia de la capacidad de los proveedores nacionales para escalar e innovar, junto con la evolución de las políticas comerciales globales, parece probable que los costos tanto para los fabricantes como para los consumidores sigan aumentando.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente complejidad de los dispositivos semiconductores ayudará al crecimiento del mercado

El mercado desemiconductorLos equipos de prueba se expandirán rápidamente ya que los dispositivos semiconductores avanzan continuamente, impulsando diseños más complejos, apilamiento 3D, empaquetado de chips y reducción en el tamaño de los dispositivos de prueba de semiconductores. La necesidad de soluciones de prueba avanzadas aumentará a medida que las empresas requieran criterios de prueba de rendimiento que se centren en la confiabilidad para garantizar la verificación funcional de los dispositivos semiconductores.

Restricciones del mercado

El alto costo de los equipos de prueba avanzados y las recesiones económicas pueden obstaculizar la expansión del mercado

El mercado encuentra obstáculos al crecimiento debido a los costosos equipos de alta gama, lo que genera importantes necesidades de capital para los fabricantes de semiconductores. A medida que los ciclos económicos de los semiconductores se suavizan, la adquisición de equipos de prueba disminuye y el gasto de capital disminuye.

Oportunidades de mercado

Integración con sistemas de prueba avanzados para crear oportunidades de mercado lucrativas

La combinación de placas de prueba de semiconductores con sistemas de prueba sofisticados está mejorando la eficiencia y la productividad en la fabricación de semiconductores. La integración de estos sistemas permite una carga y descarga automatizada de obleas, un posicionamiento preciso de las tarjetas de sonda y un análisis inmediato de los resultados. Los fabricantes están desarrollando tarjetas de sonda que se pueden utilizar con diferentes tipos de sistemas de prueba, lo que permite compatibilidad e interoperabilidad para las empresas de semiconductores. Los fabricantes están creando tarjetas de sonda que funcionan con varios sistemas de prueba, garantizando compatibilidad e interoperabilidad para los productores de semiconductores.

TENDENCIAS DEL MERCADO DE EQUIPOS DE PRUEBA DE SEMICONDUCTOR

Una mayor adopción de soluciones de embalaje avanzadas y pruebas basadas en IA emergerán como una tendencia clave del mercado

El panorama de las pruebas de semiconductores está experimentando una mayor integración de las tecnologías de aprendizaje automático e inteligencia artificial en los sistemas de prueba. Las empresas pueden lograr un mejor rendimiento gracias a la IAmantenimiento predictivoanálisis de datos en tiempo real, lo que aumenta sus tasas de rendimiento. Además, existe un desarrollo centrado en soluciones dedicadas para tecnologías de embalaje avanzadas y circuitos integrados 3D en este ámbito. Los sistemas de mantenimiento de señales basados en tecnología moderna facilitan la prueba de estructuras complejas mediante el empleo de técnicas de instrumentación.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

La creciente necesidad de IoT y dispositivos inteligentes impulsó la expansión del segmento de equipos de prueba automatizados (ATE) de semiconductores

Según el tipo de producto, el mercado se segmenta en equipos de prueba automatizados de semiconductores (ATE), sistemas de precintado, equipos de manipulación, equipos de sonda y otros.

El segmento de equipos de prueba automatizados (ATE) de semiconductores representará el 32,89 % de la cuota de mercado en 2026 Con el aumento de las aplicaciones de Internet de las cosas, la prevalencia de dispositivos inteligentes y los semiconductores pequeños está aumentando, la demanda de equipos de prueba automatizados de semiconductores superiores está aumentando. Ericsson prevé que el número de dispositivos conectados a nivel mundial casi se duplicará entre 2022 y 2028. Se espera que este aumento se vea impulsado por un aumento de los dispositivos de corto alcance.IoTdispositivos, con un estimado de 28,72 mil millones de dispositivos de este tipo para 2028. La evolución continua de dispositivos complejos destinados a mejorar las aplicaciones impulsa la necesidad de ATE.

Se prevé que el segmento de equipos de sonda alcance la tasa de crecimiento anual compuesta (CAGR) más alta durante el período previsto. Este crecimiento está impulsado por la creciente complejidad de los chips, los avances en tecnologías como 5G y la IA y la demanda de soluciones de prueba más avanzadas.

Por tecnología

Las pruebas analógicas dominaron el mercado con sus características mejoradas en la tecnología de equipos de prueba de semiconductores

Según la tecnología, el mercado se clasifica en pruebas analógicas, pruebas digitales, pruebas de señales mixtas, pruebas de RF y pruebas de semiconductores de potencia.

En 2026, se proyecta que el segmento de pruebas analógicas lidere el mercado con una participación del 30,09%. Las pruebas analógicas desempeñan un papel crucial en la evaluación de dispositivos que manejan señales continuas. El creciente uso de semiconductores analógicos en comunicaciones inalámbricas yelectrónica de consumoalimenta la necesidad de soluciones de pruebas analógicas precisas que puedan mantener la integridad de la señal y optimizar el rendimiento del dispositivo.

Se espera que el segmento de pruebas de RF registre la CAGR más alta durante el período de pronóstico debido a la incesante expansión de las tecnologías inalámbricas y los dispositivos conectados.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La fabricación de semiconductores dominó el mercado con una creciente necesidad de soluciones de semiconductores personalizadas

Según la industria de uso final, el mercado se clasifica en fabricación de semiconductores, electrónica de consumo, automoción, militar y de defensa, TI y telecomunicacionesy otros.

Se prevé que el segmento de fabricación de semiconductores represente el 27,72% de la cuota de mercado total en 2026. La demanda de soluciones de semiconductores modificadas ha provocado un aumento de las unidades de fabricación, lo que ha aumentado la necesidad de equipos de prueba actualizados. Las fundiciones necesitan soluciones de prueba detalladas para garantizar que las obleas fabricadas cumplan con los requisitos de sus clientes. A medida que los diseños de semiconductores se vuelven más complejos, los fabricantes están canalizando inversiones en equipos de prueba avanzados para mantener su ventaja competitiva y cumplir con los requisitos de una variada base de clientes.

Se prevé que el segmento militar y de defensa represente la CAGR más alta durante el período previsto como resultado del aumento de los presupuestos de defensa y el creciente número de vehículos aéreos no tripulados. Los principales factores que impulsan la demanda de semiconductores avanzados y sus equipos de prueba son los compromisos gubernamentales con la infraestructura de defensa, especialmente en áreas como radar, vigilancia yciberseguridad. Además de esto, los UAV también dependen de tecnologías avanzadas de semiconductores para su navegación, control y comunicación, lo que impulsará aún más el crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE EQUIPOS DE PRUEBA DE SEMICONDUCTOR

Por regiones, el mercado se divide en América del Norte, Europa, América del Sur, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific Semiconductor Test Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico tuvo la mayor cuota de mercado de equipos de prueba de semiconductores en 2024. El mercado de Asia Pacífico representó 3.100 millones de dólares en 2025, lo que representa el 40,49% de la industria mundial, y se espera que alcance los 3.290 millones de dólares en 2026. La posición de liderazgo de la región en el mercado de semiconductores se debe al hecho de que es el centro de fabricación de semiconductores del mundo. Países como China, Taiwán, Japón y Corea del Sur albergan las fundiciones y fabricantes de dispositivos integrados más grandes del mundo. El rápido crecimiento de los sectores automotriz y de dispositivos electrónicos en esta región, junto con una importante financiación gubernamental para la infraestructura de semiconductores, genera una importante participación de mercado. El mercado de Japón está valorado en 730 millones de dólares para 2026, y el mercado de la India está valorado en 450 millones de dólares para 2026.

Descargar muestra gratuita para conocer más sobre este informe.

China ya ha dado múltiples pasos para mejorar su industria de semiconductores, como un gran crecimiento y presencia en la fundición,nitruro de galio (GaN)y los sectores del carburo de silicio (SiC), por nombrar algunos. Se espera que la multiplicación del área de semiconductores y el refuerzo de la capacidad de fabricación de chips en la región lideren el mercado de dispositivos de prueba en los próximos años. El mercado chino está valorado en 1.200 millones de dólares hasta 2026

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, Europa generó 1.320 millones de dólares, lo que contribuyó con el 17,25 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.400 millones de dólares en 2026. Europa posee un sector industrial sólido y está mejorando sus inversiones en la fabricación de chips, especialmente en países como Alemania y los Países Bajos. Se espera que el aumento exponencial de la demanda de semiconductores en el sector de la automoción, la automatización industrial y las comunicaciones, combinado con el apoyo de los gobiernos al panorama europeo de semiconductores, siga proporcionando equipos de prueba con un mercado estable. El mercado del Reino Unido está valorado en 300 millones de dólares para 2026, y el mercado de Alemania está valorado en 270 millones de dólares para 2026.

Sudamerica

La región sudamericana tiene una menor presencia de mercado. La creciente industrialización, el apoyo gubernamental a la adopción de tecnología y el uso cada vez mayor de tecnologías avanzadas en sectores clave tuvieron un impacto positivo, mientras que la diversificación económica podría ser un desafío.

Medio Oriente y África

En 2025, Oriente Medio y África representaron 550 millones de dólares, lo que representa el 7,17 % del mercado mundial, y se prevé que crezca hasta 570 millones de dólares en 2026. El mercado de Oriente Medio y África está experimentando un crecimiento estable debido a los cambios recientes en la economía local y la financiación gubernamental inicial para transformación digitale iniciativas de investigación. Además, las importantes inversiones en centros de datos en los Emiratos Árabes Unidos y Arabia Saudita, junto con las implementaciones de inteligencia artificial, aumentan la necesidad de chips avanzados, lo que a su vez aumenta la demanda de equipos de prueba utilizados en servidores, chips ópticos y de redes de alta confiabilidad.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 2.400 millones de dólares en 2025, lo que representa una participación del 31,38%, y se espera que alcance los 2.590 millones de dólares en 2026, impulsada por la presencia de importantes empresas de semiconductores y un sólido marco tecnológico. La dedicación de la región a la innovación, la investigación y el desarrollo ha permitido la creación de soluciones de prueba sofisticadas adecuadas para diversas aplicaciones, incluidas la electrónica de consumo y las telecomunicaciones. Estados Unidos, especialmente, es fundamental en el mercado debido a su fuerte enfoque en el progreso tecnológico y el avance de los semiconductores de alto rendimiento. El mercado estadounidense está valorado en 1.970 millones de dólares hasta 2026.

América Latina

América Latina contribuyó con el 3,72% al mercado global en 2025, con una valoración de 280 millones de dólares, y se prevé que alcance los 300 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores destacados que implementarán estrategias estratégicas para ampliar el alcance empresarial

Los actores clave presentes en este mercado ofrecen equipos de prueba de semiconductores para brindar a los usuarios una mayor confiabilidad del producto, mejor rendimiento, ahorro de costos y cumplimiento de los estándares de la industria. Se concentran en celebrar contratos con empresas pequeñas y locales para hacer crecer su negocio. Además, dichas fusiones y adquisiciones, asociaciones e inversiones generarán un aumento en la demanda de esta tecnología.

Lista de empresas clave de equipos de prueba de semiconductores estudiadas (incluidas, entre otras)

- Virginia Panel Corporation (EE.UU.)

- Tokio Electron Limited(Japón)

- INSTRUMENTOS NACIONAL CORP.(A NOSOTROS.)

- SPEA SpA (Italia)

- Teradyne Inc. (EE. UU.)

- CORPORACION ADVANCED(Japón)

- Cohu, Inc.(A NOSOTROS.)

- Astronics Corporation (EE.UU.)

- Chroma Systems Solutions, Inc. (Taiwán)

- Tokio Seimitsu Co., Ltd. (Japón)

- Shibasoku Co., Ltd. (Japón)

- Hangzhou ChangChuan Technology Co., Ltd. (China)

- (EE.UU.)

- STAr Technologies Inc. (EE.UU.)

- Aeroflex USA, Inc. (EE. UU.)

- HIOKI EE CORPORATION (Japón)

- Aemulus Corporation Sdn Bhd. (Malasia)

- Marvin Test Solutions, Inc. (EE. UU.)

- miconindia.com (India)

- Averna (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025: Teradyne presentó un nuevo sistema listo para producción diseñado para probar sondas de oblea de doble cara destinadas a aplicaciones de fotónica de silicio. Este complejo sistema de prueba ofrece las características necesarias para satisfacer la creciente demanda de evaluaciones de sistemas de inteligencia artificial y comunicación de datos. Esta tecnología permite realizar pruebas simultáneas de oblea completa en ambos lados, lo que ayuda a los fabricantes de la industria en rápida expansión a reducir el tiempo y los costos de las pruebas.

- febrero 2024: Cohu Inc. declaró que su nueva solución de prueba MEMS, el sistema Sense+, ha sido elegida por un fabricante de semiconductores sin fábrica en los EE. UU. en colaboración con µ-sense para evaluar sus próximos micrófonos de alta fidelidad.

- diciembre 2023: Advantest Corporation presentó la infraestructura de datos en tiempo real (RTDI) de ACS para facilitar la toma de decisiones a través de IA, ML yanálisis de datosen una plataforma. En dicha infraestructura, los datos de prueba se recopilan, procesan, analizan y monitorean de forma segura, rastreando el trabajo del cliente para automatizar la conversión de la información a la acción de prueba.

- noviembre 2023: Con el fin de ampliar el negocio y ofrecer a los clientes mejores interfaces de prueba de semiconductores, Teradyne Inc. y Technoprobe SpA anunciaron su asociación estratégica. Teradyne planea inyectar 516 millones de dólares de capital en Technoprobe como parte del acuerdo. Además, Technoprobe invertirá 85 millones de dólares para adquirir el negocio de soluciones de interfaz de dispositivos (DIS) de Teradyne.

- marzo 2023: Astronics Corporation, un proveedor de tecnologías avanzadas para las industrias aeroespacial, de defensa y otras industrias de misión crítica a nivel mundial, presentó su nueva plataforma de prueba y medición de defensa, el Probador de chips de confiabilidad operativa controlado térmicamente (TORCH). TORCH es un sistema de pruebas masivamente paralelo y altamente automatizado que agiliza las evaluaciones de confiabilidad a través de tecnología térmica acelerada y puede evaluar simultáneamente hasta 384 sitios/dispositivos bajo prueba (DUT) con distintos perfiles de prueba.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

La inversión en este mercado es atractiva debido a la innovación tecnológica, la expansión de los mercados de aplicaciones y el apoyo de políticas estratégicas. Centrarse en la fabricación de semiconductores y en tecnologías de embalaje mejoradas ayudará a aprovechar las oportunidades de crecimiento y abordar las demandas cambiantes del mercado. Por ejemplo,

- En junio de 2025, Texas Instruments (TI) anunció que asignaría más de 60 mil millones de dólares para financiar la fabricación de obleas en Estados Unidos, convirtiéndose en la mayor inversión en semiconductores jamás vista en Estados Unidos.

- En diciembre de 2024, Tata Electronics anunció una inversión de alrededor de 3 mil millones de dólares para una instalación OSAT en la India, que utiliza tecnologías de embalaje autóctonas.

Por lo tanto, presenta una gran oportunidad para los actores que operan en este mercado.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los productos/tipos y la principal industria de uso final del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,35% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por tecnología

Por industria de uso final

Por Región

|

|

Empresas perfiladas en el informe |

Virginia Panel Corporation (EE.UU.) Tokyo Electron Limited (Japón) NATIONAL INSTRUMENTS CORP. (EE.UU.) SPEA SpA (Italia) Teradyne Inc. (EE. UU.) CORPORACIÓN ADVANTEST (Japón) Cohu, Inc. (EE. UU.) Astronics Corporation (EE.UU.) Chroma Systems Solutions, Inc. (Taiwán) Tokio Seimitsu Co., Ltd. (Japón) |

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance una valoración de 14.380 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 7.650 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 7,35 % durante el período previsto.

Por tipo de producto, el segmento de equipos de prueba automatizados de semiconductores (ATE) lideró el mercado en 2025.

La creciente complejidad de los dispositivos semiconductores es un factor clave que impulsa el crecimiento del mercado.

Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA S.p.A., Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc. y Tokyo Seimitsu Co., Ltd. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por industria de uso final, se espera que el segmento militar y de defensa registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados