Tamaño del mercado de máquinas clasificadoras basadas en sensores, participación y análisis de la industria, por tipo de sensor (óptico, infrarrojo cercano (NIR), rayos X, láser, electromagnético e hiperespectral), por tipo de máquina (basada en transportador y de caída libre), por aplicación (reciclaje y gestión de residuos, (residuos sólidos municipales (RSU), residuos comerciales e industriales (C&I), residuos de construcción y demolición (C&D) y residuos electrónicos), clasificación de alimentos (granos y cereales, frutas y verduras, frutos secos y semillas, y otros productos alime

Tamaño del mercado de máquinas clasificadoras basadas en sensores y perspectivas futuras

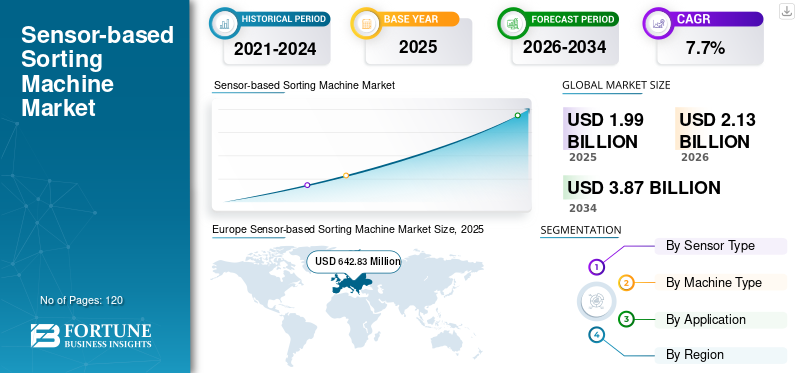

El tamaño del mercado mundial de máquinas clasificadoras basadas en sensores se valoró en 1.991,09 millones de dólares en 2025. Se prevé que el mercado crezca de 2.132,79 millones de dólares en 2026 a 3.870,63 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,7% durante el período previsto. Europa dominó el mercado de máquinas clasificadoras basadas en sensores con una cuota de mercado del 32,25% en 2025.

Las máquinas clasificadoras basadas en sensores se adoptan cada vez más en entornos de fabricación de semiconductores para agilizar las operaciones de transporte y manipulación de obleas con alta precisión y mínima intervención humana. Estos sistemas representan un avance de vanguardia dentro de la industria de las máquinas clasificadoras en general, aprovechando la robótica avanzada, los sistemas de movimiento inteligentes y las interfaces controladas por contaminación para garantizar un movimiento seguro y preciso de las obleas en etapas críticas de producción, como la litografía, el grabado, la inspección y el embalaje. La creciente complejidad desemiconductorLos dispositivos y la reducción del tamaño de los nodos están intensificando la necesidad de soluciones de manipulación de obleas automatizadas y altamente confiables impulsadas por tecnología avanzada de clasificación basada en sensores. La expansión de la capacidad de fabricación de semiconductores, particularmente en la producción de memoria y lógica avanzada, está acelerando la demanda de tecnologías de automatización que puedan soportar un alto rendimiento manteniendo estrictos estándares de calidad. Además, un mayor enfoque en reducir los costos laborales y mejorar la eficiencia operativa está impulsando aún más la adopción. Las inversiones en fábricas de próxima generación y la transición hacia instalaciones de fabricación inteligentes totalmente automatizadas están contribuyendo al crecimiento del mercado mundial de clasificación basado en sensores, especialmente en Asia Pacífico, América del Norte y Europa, donde las empresas de semiconductores están priorizando la optimización del rendimiento y el control de la contaminación.

- Por ejemplo, en febrero de 2026, RORZE Corporation presentó una máquina clasificadora basada en sensores de vacío de próxima generación diseñada para nodos semiconductores avanzados. Además, presenta un control de precisión mejorado y un rendimiento optimizado de la sala limpia para respaldar el procesamiento de obleas de alto rendimiento en entornos de fabricación modernos.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. y DAIHEN Corporation se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una profunda experiencia en automatización de semiconductores y la capacidad de ofrecer sistemas robóticos altamente precisos y controlados contra la contaminación. Además, cuenta con el respaldo de sólidas colaboraciones con fabricantes de equipos de semiconductores y una innovación continua en tecnologías de manejo de obleas para respaldar los requisitos cambiantes de fabricación de semiconductores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de máquinas clasificadoras basadas en sensores

- Tamaño del mercado 2025: USD 1.991,09 millones

- Tamaño del mercado 2026: USD 2.132,79 millones

- Tamaño del mercado previsto para 2034: 3.870,63 millones de dólares

- CAGR: 7,7% entre 2026 y 2034

- Europa dominó el mercado de máquinas clasificadoras basadas en sensores con una participación del 32,25% en 2025.

- El segmento óptico tuvo la mayor cuota de mercado en 2025.

- El segmento basado en transportadores dominó el mercado debido a sus capacidades de procesamiento de gran volumen.

Europa

Europa lideró el mercado con 642,83 millones de dólares en 2025, respaldado por una infraestructura de reciclaje avanzada.

Asia Pacífico

Asia Pacífico generó 609,16 millones de dólares en 2025 y es el mercado regional de más rápido crecimiento.

América del norte

América del Norte alcanzó los 466,90 millones de dólares en 2025, impulsada por la automatización en el reciclaje y el procesamiento de alimentos.

A NOSOTROS

Se prevé que el mercado estadounidense alcance los 403,33 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 84,67 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE MÁQUINAS CLASIFICADORAS BASADAS EN SENSORES

La creciente adopción de la fusión de sensores múltiples y la clasificación basada en IA está transformando las capacidades del mercado

La demanda de este tipo de máquinas está cada vez más condicionada por la creciente necesidad de una mayor precisión de clasificación y la capacidad de procesar flujos de materiales complejos y heterogéneos en las industrias de reciclaje, minería y alimentación. Los operadores de la industria de las máquinas clasificadoras se están centrando en implementar sistemas de vanguardia que combinan múltiples tecnologías de detección, como clasificadores ópticos, NIR y rayos X coninteligencia artificial-Algoritmos de reconocimiento impulsados para mejorar la identificación de materiales y la eficiencia de separación. Este cambio está permitiendo que las instalaciones manejen flujos de desechos mixtos, minerales de baja ley y productos alimenticios de calidad variable con mayor precisión y consistencia. La creciente presión para lograr mayores tasas de recuperación y reducir las pérdidas de material está impulsando inversiones en soluciones de clasificación inteligentes capaces de procesar datos en tiempo real y tomar decisiones adaptativas. Las industrias también están dando prioridad a sistemas de clasificación flexibles y modulares que puedan integrarse fácilmente en las líneas de procesamiento existentes y al mismo tiempo respaldar la escalabilidad para una futura expansión de la capacidad. Estos avances están influyendo en la dinámica del mercado a medida que las empresas hacen la transición hacia ecosistemas de clasificación inteligentes que mejoran la eficiencia operativa, reducen la dependencia manual y optimizan la utilización de recursos. Los fabricantes de equipos están respondiendo desarrollando máquinas de próxima generación con capacidades de detección mejoradas, velocidades de procesamiento mejoradas y una integración perfecta con plataformas de monitoreo digital, lo que permite operaciones de clasificación más eficientes y automatizadas en diversas aplicaciones industriales.

- Por ejemplo, en mayo de 2025, TOMRA Systems ASA presentó una solución avanzada de clasificación multisensor que integra el reconocimiento de materiales basado en IA, diseñada para mejorar la precisión de la clasificación y el rendimiento en entornos de reciclaje complejos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de automatización y procesamiento de materiales de alto rendimiento para impulsar el crecimiento del mercado

El mercado está experimentando un fuerte crecimiento a medida que las industrias adoptan cada vez más tecnologías de clasificación automatizadas para manejar volúmenes crecientes de materiales con mayor eficiencia y precisión. Sectores como el reciclaje, el procesamiento de alimentos y la minería están dando prioridad a la automatización para mejorar el rendimiento, reducir la dependencia manual y garantizar una calidad constante en las operaciones de clasificación. La creciente complejidad de los flujos de materiales, particularmente en residuos mixtos y minerales de baja calidad, está impulsando aún más la necesidad de sistemas de clasificación avanzados capaces de identificar y separar con precisión. Además, el creciente enfoque en la optimización y recuperación de recursos está alentando a los operadores a implementar soluciones basadas en sensores de alto rendimiento que mejoran el rendimiento y minimizan la pérdida de material. A medida que las industrias amplían las capacidades de procesamiento y modernizan la infraestructura, existe una creciente demanda de sistemas que puedan operar continuamente en condiciones de alto volumen manteniendo la confiabilidad y la precisión. Los fabricantes de equipos están respondiendo introduciendo máquinas avanzadas con una precisión de detección mejorada, velocidades de procesamiento más rápidas y capacidades de integración mejoradas con sistemas de control digital. Además, permite a los usuarios finales optimizar la eficiencia operativa y lograr una mayor productividad en diversas aplicaciones industriales.

- Por ejemplo, en junio de 2025, Bühler Group presentó una plataforma de clasificación óptica avanzada diseñada para mejorar la eficiencia de clasificación y el rendimiento en aplicaciones de procesamiento de alimentos y manipulación de granos de gran volumen.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Alta inversión de capital y complejidad operativa para limitar la adopción en el mercado

La adopción de estas máquinas a menudo se ve limitada por la alta inversión de capital inicial requerida para tecnologías avanzadas.sensortecnologías, hardware de precisión y sistemas de software integrados. Estas máquinas involucran componentes sofisticados como unidades de detección multisensor, sistemas de procesamiento de alta velocidad y plataformas de control automatizadas, que aumentan los costos generales del sistema. Además, la integración de estas soluciones en las líneas de procesamiento existentes puede ser compleja y requerir personalización según el tipo de sensor de material, los requisitos operativos y el diseño de las instalaciones. La necesidad de calibración, mantenimiento y experiencia técnica periódicas para garantizar un rendimiento óptimo aumenta aún más los desafíos operativos. Las industrias que operan en entornos sensibles a los costos pueden enfrentar dificultades para justificar la inversión, particularmente cuando el retorno de la inversión depende de los volúmenes de procesamiento y las tasas de recuperación de materiales. Además, la variabilidad en la calidad y composición del material de entrada puede afectar la eficiencia de clasificación, lo que requiere una optimización continua del sistema. Estos factores pueden limitar la adopción, especialmente entre los operadores pequeños y medianos, y pueden desacelerar el ritmo de implementación de tecnología en los mercados emergentes donde la infraestructura y las capacidades técnicas aún se están desarrollando.

OPORTUNIDADES DE MERCADO

Mayor enfoque en la eficiencia de los recursos y la recuperación de materiales de alto valor Creando nuevas vías de crecimiento

Una oportunidad emergente en el crecimiento del mercado de máquinas clasificadoras basadas en sensores es el creciente énfasis en maximizar la recuperación de materiales y mejorar la eficiencia de los recursos en industrias como el reciclaje, la minería y el procesamiento de alimentos. Tradicionalmente, los sistemas de clasificación se utilizaban principalmente para tareas básicas de separación. Sin embargo, el cambio hacia la extracción de materiales de mayor valor a partir de flujos complejos y mixtos está impulsando la demanda de tecnologías de clasificación más avanzadas y precisas. Las industrias invierten cada vez más en soluciones de clasificación inteligentes capaces de identificar diferencias sutiles de materiales, permitiendo la recuperación de fracciones valiosas como plásticos de alta calidad, metales raros y productos alimenticios de primera calidad. Además, la creciente adopción de prácticas de economía circular y regulaciones ambientales más estrictas está alentando a los operadores a actualizar los sistemas heredados con tecnologías avanzadas basadas en sensores que mejoran el rendimiento y reducen el desperdicio. Los fabricantes están desarrollando máquinas de próxima generación con capacidades de detección mejoradas, algoritmos de clasificación basados en IA y diseños modulares que permiten actualizaciones y escalabilidad sencillas. Estos avances permiten a los usuarios finales optimizar la eficiencia operativa y al mismo tiempo desbloquear nuevas fuentes de ingresos a partir de materiales recuperados, creando importantes oportunidades de crecimiento en los mercados desarrollados y emergentes.

- Por ejemplo, en mayo de 2025, Steinert GmbH presentó una solución avanzada de clasificación basada en sensores diseñada para mejorar la recuperación de metales de alto valor de flujos de reciclaje complejos, mejorando la pureza del material y la eficiencia operativa en las instalaciones de procesamiento modernas.

DESAFÍOS DEL MERCADO

La variabilidad en los flujos de materiales de entrada y la complejidad de la calibración del sistema afectan la eficiencia operativa

Un desafío clave en el mercado es la alta variabilidad en las características del material de entrada, que puede afectar significativamente la precisión de clasificación y el rendimiento del sistema. A diferencia de los entornos de fabricación controlados, industrias como las de reciclaje y minería se enfrentan a flujos de materiales heterogéneos e inconsistentes que varían en composición, tamaño, contenido de humedad y niveles de contaminación. Esta variabilidad requiere una calibración continua del sistema y un ajuste fino de los parámetros del sensor para mantener una eficiencia de clasificación óptima. Además, las diferencias en las propiedades de los materiales pueden afectar la precisión de la detección del sensor, particularmente cuando se procesan entradas mixtas o de baja calidad, lo que lleva a posibles clasificaciones erróneas o tasas de recuperación reducidas. La necesidad de ajustes frecuentes y operadores capacitados para gestionar el rendimiento del sistema aumenta la complejidad operativa y puede limitar las ganancias de eficiencia. Además, integrar sistemas de clasificación avanzados en líneas de procesamiento existentes sin interrumpir las operaciones sigue siendo un desafío, especialmente en instalaciones con infraestructura heredada. Estos factores pueden crear barreras para lograr un rendimiento consistente y pueden afectar la efectividad general de las operaciones de clasificación, particularmente en entornos de procesamiento variables y de gran volumen.

Análisis de segmentación

Por tipo de sensor

El segmento óptico lidera porque representa la tecnología más ampliamente adoptada en aplicaciones de clasificación de alto volumen

Por tipo de sensor, el mercado se segmenta en óptico, infrarrojo cercano (NIR), rayos X, láser, electromagnético e hiperespectral.

Optical tuvo la mayor participación de mercado en máquinas clasificadoras basadas en sensores, ya que representa la tecnología más ampliamente implementada y versátil en industrias como el reciclaje, el procesamiento de alimentos y la minería. Los sistemas de clasificación óptica se utilizan ampliamente debido a su capacidad para realizar una identificación de materiales a alta velocidad y en tiempo real según el color, la forma y las características de la superficie, lo que los hace altamente efectivos en entornos de procesamiento a gran escala. La demanda es particularmente fuerte en aplicaciones de alimentos y reciclaje, donde el alto rendimiento y la precisión de clasificación constante son fundamentales para mantener la calidad del producto y la eficiencia operativa. Además, los sistemas ópticos ofrecen una implementación rentable en comparación con tecnologías de sensores más avanzadas, lo que respalda aún más su adopción generalizada. A medida que las industrias continúan procesando volúmenes cada vez mayores de materiales y se centran en mejorar la precisión de la clasificación, existe una creciente integración de sistemas ópticos con software avanzado y plataformas de automatización. Estos sistemas permiten un mejor control operativo, una mejor consistencia de clasificación y mayores velocidades de procesamiento, lo que refuerza la tecnología óptica como el segmento fundamental dentro del mercado.

- Por ejemplo, en septiembre de 2025, Pellenc ST amplió su cartera de soluciones de reciclaje con tecnologías avanzadas de clasificación óptica diseñadas para mejorar la eficiencia de la recuperación de materiales y respaldar operaciones de clasificación de alto rendimiento en instalaciones de reciclaje modernas.

La tecnología de infrarrojo cercano (NIR) es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 8,2% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente demanda de una identificación precisa de materiales, particularmente en aplicaciones donde la diferenciación basada en la composición química es esencial, comoplásticoreciclaje e inspección de calidad de los alimentos. La máquina clasificadora basada en sensores NIR permite la detección precisa de materiales que son visualmente similares pero químicamente distintos, lo que mejora la precisión de la clasificación y las tasas de recuperación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de máquina

Segmento basado en transportadores liderado porque permite un procesamiento continuo de gran volumen y eficiencia operativa

Por tipo de máquina, el mercado se segmenta en con transportador y de caída libre.

Los basados en transportadores tenían la mayor participación del mercado, impulsados por su capacidad para respaldar el procesamiento continuo de materiales de alto rendimiento en industrias como el reciclaje, el procesamiento de alimentos y la minería. Estos sistemas permiten un flujo de material estable y controlado, lo que permite una detección precisa de sensores y una clasificación precisa de materiales en una cinta en movimiento. Las configuraciones basadas en transportadores se adoptan ampliamente en instalaciones de procesamiento a gran escala donde mantener velocidades de alimentación consistentes y manejar grandes volúmenes de material son fundamentales para la eficiencia operativa. La demanda es particularmente fuerte en las industrias alimentaria y de reciclaje, donde el procesamiento continuo y la alta precisión de clasificación impactan directamente en la calidad y la productividad del resultado. Además, los sistemas basados en transportadores ofrecen una mayor flexibilidad para integrar múltiples tecnologías de sensores y soluciones de automatización, lo que permite un mejor control y escalabilidad del proceso.

- Por ejemplo, en junio de 2025, Steinert GmbH presentó sus avanzados sistemas de clasificación basados en transportadores bajo la plataforma KSS, diseñados para mejorar la eficiencia de la separación de metales y respaldar el procesamiento continuo de alta capacidad en las operaciones de reciclaje.

La caída libre está emergiendo como un segmento de alto crecimiento y se proyecta que se expandirá a una tasa compuesta anual del 7,4% durante el período de estudio. El crecimiento de este segmento está impulsado por la creciente adopción de aplicaciones que requieren una clasificación rápida de materiales a granel, como cereales alimentarios, plásticos y materiales reciclables ligeros. La máquina clasificadora basada en sensores de caída libre permite clasificar materiales en el aire, lo que permite velocidades de procesamiento más rápidas y una complejidad mecánica reducida.

Por aplicación

Lideró el segmento de reciclaje y gestión de residuos, ya que es el centro de demanda principal para la clasificación de materiales de gran volumen.

Por aplicación, el mercado se segmenta en reciclaje y gestión de residuos, clasificación de alimentos y minería y minerales.

Reciclaje ygestión de residuosocupó la mayor participación del mercado, impulsada por la creciente necesidad de una separación y recuperación eficiente de materiales de flujos de residuos complejos. Las industrias están dando prioridad a las tecnologías de clasificación avanzadas para mejorar las tasas de reciclaje, reducir la dependencia de los vertederos y mejorar la calidad de los materiales recuperados, como plásticos, metales y papel. Desempeñan un papel fundamental en las instalaciones de recuperación de materiales al permitir una identificación y separación precisas de residuos mixtos en condiciones de alto rendimiento. La demanda es particularmente fuerte en regiones con regulaciones ambientales estrictas e infraestructura de reciclaje establecida, donde mejorar la eficiencia de los recursos y lograr objetivos de sostenibilidad son prioridades operativas clave.

Se espera que la clasificación de alimentos registre el mayor crecimiento y se proyecta que se expanda a una tasa compuesta anual del 8,5% durante el período de estudio. El crecimiento de este segmento está impulsado por la creciente demanda de control de calidad, eliminación de contaminación y procesamiento de alta velocidad en la producción de alimentos. Se adoptan cada vez más para garantizar una calidad constante del producto y cumplir con estrictos estándares de seguridad alimentaria, particularmente en aplicaciones como cereales, frutas y productos alimenticios procesados.

Perspectivas regionales del mercado de máquinas clasificadoras basadas en sensores

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Europa

Europe Sensor-based Sorting Machine Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo es la región dominante impulsada por un fuerte enfoque en la sostenibilidad, la infraestructura industrial avanzada y la creciente adopción de tecnologías de automatización en economías clave como Alemania, Reino Unido, Francia, Italia y Países Bajos. La demanda de este tipo de máquinas está estrechamente relacionada con el ecosistema de reciclaje bien desarrollado de la región, las estrictas regulaciones ambientales y el creciente énfasis en la eficiencia de los recursos en todas las industrias. Las organizaciones invierten cada vez más en soluciones de clasificación avanzadas para mejorar las tasas de recuperación de materiales, mejorar la calidad del producto y cumplir con los estándares regulatorios en evolución relacionados con la gestión de residuos y el reciclaje.

Mercado de máquinas clasificadoras basadas en sensores del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 90,27 millones de dólares, lo que representa aproximadamente el 4,2% de las ventas mundiales.

Mercado alemán de máquinas clasificadoras basadas en sensores

Se prevé que el mercado de Alemania alcance aproximadamente 146,35 millones de dólares en 2026, equivalente a alrededor del 6,9% de las ventas globales.

América del norte

El mercado de América del Norte representó más de 466,90 millones de dólares en ingresos en 2025, respaldado por una fuerte adopción de la automatización en las industrias de reciclaje, procesamiento de alimentos y minería en EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con el aumento de las inversiones en infraestructura de recuperación de materiales, el creciente énfasis en la gestión sostenible de residuos y la necesidad de soluciones de clasificación de alto rendimiento en todas las aplicaciones industriales. Las empresas están implementando cada vez más sistemas avanzados de clasificación basados en sensores para mejorar las tasas de recuperación de materiales, mejorar la calidad del producto y reducir los costos operativos. Además, las estrictas regulaciones ambientales y las iniciativas de economía circular están fomentando la modernización de las instalaciones de procesamiento existentes con tecnologías de clasificación automatizadas. La presencia de ecosistemas de reciclaje establecidos e industrias avanzadas de procesamiento de alimentos respalda aún más la adopción generalizada de sistemas de clasificación de alto rendimiento en toda la región.

Mercado de máquinas clasificadoras basadas en sensores de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de alrededor de 403,33 millones de dólares en 2026. Está impulsado por su infraestructura de reciclaje bien establecida, su industria de procesamiento de alimentos a gran escala y la creciente adopción de tecnologías de automatización avanzadas. A diferencia de muchas regiones, los operadores con sede en EE. UU. se están centrando en implementar sistemas de clasificación altamente eficientes y escalables capaces de manejar flujos de materiales complejos y de gran volumen. El país está presenciando importantes inversiones en la mejora de las instalaciones de recuperación de materiales y la integración de tecnologías de sensores avanzadas para mejorar la precisión de la clasificación y la eficiencia operativa.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, generando ingresos de 609,16 millones de dólares en 2025 a nivel mundial. Dentro de la región, se prevé que China y Japón alcancen aproximadamente 228,87 millones de dólares y 84,67 millones de dólares, respectivamente, para 2026. Mercado de Asia Pacífico impulsado por la rápida industrialización, el aumento de la generación de desechos y la expansión de las industrias de procesamiento y reciclaje de alimentos en economías clave como China, Japón, Corea del Sur e India. El crecimiento de la región está respaldado principalmente por el aumento de las inversiones en instalaciones de recuperación de materiales, el creciente énfasis en mejorar la eficiencia del reciclaje y la necesidad de soluciones de clasificación de alto rendimiento para gestionar flujos de materiales grandes y complejos. China lidera el mercado regional debido a su base industrial a gran escala y a la creciente adopción de tecnologías de clasificación automatizada en los sectores de reciclaje y fabricación. Por otro lado, Japón y Corea del Sur se caracterizan por la adopción de tecnología avanzada y requisitos de clasificación de alta precisión. Los mercados emergentes como India y el sudeste asiático están siendo testigos de una creciente implementación de tales sistemas a medida que las industrias se centran en mejorar la eficiencia operativa, reducir la dependencia del trabajo manual y cumplir con los estándares ambientales y de calidad en evolución.

Mercado de máquinas clasificadoras basadas en sensores de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 228,87 millones de dólares, lo que representa aproximadamente el 10,7% de las ventas mundiales.

Mercado japonés de máquinas clasificadoras basadas en sensores

Se estima que el mercado japonés en 2026 ascenderá a unos 84,67 millones de dólares, lo que representa aproximadamente el 4,0% de las ventas mundiales.

Mercado de máquinas clasificadoras basadas en sensores de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 93,93 millones de dólares, lo que representa aproximadamente el 4,4% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en infraestructura de gestión de residuos, diversificación industrial y creciente adopción de tecnologías de automatización en regiones clave como los países del CCG, Sudáfrica, Israel y el norte de África. La demanda de este tipo de máquinas está estrechamente vinculada a los esfuerzos de la región para mejorar la eficiencia de la recuperación de materiales, reducir la dependencia de los vertederos y modernizar las instalaciones de procesamiento en las industrias de reciclaje, minería y alimentos. Los países del CCG están invirtiendo en proyectos avanzados de clasificación y reciclaje de residuos como parte de iniciativas de sostenibilidad y economía circular, apoyando el despliegue de sistemas de clasificación automatizados. Israel representa un mercado tecnológicamente avanzado dentro de la región, con una mayor adopción de soluciones de clasificación basadas en precisión en aplicaciones industriales y basadas en investigación.

Mercado de máquinas clasificadoras basadas en sensores GCC

Se prevé que el mercado del CCG alcance alrededor de 81,16 millones de dólares en 2026, lo que representa aproximadamente el 3,8% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por el crecimiento de las actividades industriales, un mayor enfoque en la recuperación de recursos y la adopción gradual de tecnologías de automatización en economías clave como Brasil, Argentina y Chile. La demanda de este tipo de máquinas se ve respaldada principalmente por la expansión de la infraestructura de reciclaje, el aumento de las actividades de procesamiento de alimentos y las sólidas operaciones mineras en toda la región. Países como Brasil están presenciando un mayor despliegue de sistemas de clasificación automatizados en instalaciones de recuperación de materiales e industrias de procesamiento agrícola, donde mejorar la eficiencia y reducir la pérdida de materiales son prioridades clave.

Mercado de máquinas clasificadoras basadas en sensores de Brasil

Se prevé que el mercado brasileño alcance alrededor de 75,13 millones de dólares en 2026, lo que representa aproximadamente el 3,5% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La ventaja competitiva está impulsada por tecnologías de sensores avanzadas, experiencia en aplicaciones y capacidades de integración de sistemas

El mercado está moderadamente consolidado, con un posicionamiento competitivo impulsado por las capacidades tecnológicas, la experiencia en aplicaciones específicas y la capacidad de ofrecer soluciones de clasificación de alto rendimiento en diversas industrias, como el reciclaje, el procesamiento de alimentos y la minería. Empresas líderes como TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST y Sesotec GmbH mantienen sólidas posiciones en el mercado al ofrecer sistemas de clasificación avanzados basados en sensores capaces de identificar y separar materiales con precisión y alta velocidad. Su fuerza competitiva se ve reforzada por la innovación continua en tecnologías de sensores, una sólida experiencia en aplicaciones específicas y la capacidad de integrar sistemas de clasificación con una infraestructura de procesamiento y automatización más amplia.

La diferenciación competitiva está cada vez más determinada por la capacidad de combinar múltiples tecnologías de sensores, como óptico, NIR y rayos X, con software inteligente y sistemas de control basados en datos para mejorar la precisión de la clasificación y la eficiencia operativa. A medida que las industrias se centran en mejorar las tasas de recuperación de materiales, la calidad de los productos y la optimización de procesos, los actores del mercado están invirtiendo en soluciones de clasificación de próxima generación con capacidades de detección mejoradas, diseño de sistemas modulares y adaptabilidad mejorada a flujos de materiales complejos. Además, la capacidad de ofrecer soluciones personalizadas adaptadas a tipos específicos de sensores de materiales, requisitos de procesamiento y configuraciones de instalaciones se está convirtiendo en un factor clave para mantener la ventaja competitiva y ampliar las relaciones globales con los clientes. Las empresas también están fortaleciendo sus capacidades de servicio, incluido el monitoreo remoto,mantenimiento predictivoy optimización del rendimiento para respaldar la eficiencia operativa a largo plazo para los usuarios finales.

- Por ejemplo, en octubre de 2024, Steinert GmbH amplió su cartera de soluciones de clasificación basadas en sensores con sistemas avanzados diseñados para mejorar la eficiencia de la recuperación de metales y mejorar el rendimiento en entornos de reciclaje complejos.

LISTA DE EMPRESAS CLAVE DE MÁQUINAS CLASIFICADORAS BASADAS EN SENSORES PERFILADAS:

- Sistemas TOMRA ASA(Noruega)

- Grupo Bühler (Suiza)

- Steinert GmbH(Alemania)

- Pellenc ST (Francia)

- Sesotec GmbH (Alemania)

- Binder+Co AG(Austria)

- Fabricación de CP (EE. UU.)

- MSS, Inc. (EE. UU.)

- Raytec Vision SpA (Italia)

- Cimbria (Corporación AGCO) (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Binder+Co AG amplió sus soluciones de clasificación basadas en sensores para aplicaciones de reciclaje de vidrio, centrándose en mejorar la pureza del vidrio desecho y la eficiencia del procesamiento en plantas de reciclaje de gran volumen.

- Octubre de 2025:MSS, Inc. (CP Group) avanzó en sus tecnologías de clasificación óptica para instalaciones de recuperación de materiales, mejorando las capacidades de automatización y la eficiencia del rendimiento en las operaciones de procesamiento de residuos.

- Septiembre de 2025:Raytec Vision S.p.A. presentó sistemas de clasificación óptica mejorados para aplicaciones alimentarias, destinados a mejorar la detección de defectos y la calidad del producto en el procesamiento de frutas y verduras.

- Agosto de 2025:Cimbria (AGCO Corporation) fortaleció su cartera de clasificación de granos mediante la integración de tecnologías de sensores avanzadas para respaldar una mayor precisión y productividad en el procesamiento agrícola.

- Julio de 2025:REDWAVE (BT-Wolfgang Binder GmbH) amplió sus sistemas de clasificación basados en sensores con capacidades de detección mejoradas para flujos de reciclaje complejos, apuntando a mayores tasas de recuperación y eficiencia operativa.

COBERTURA DEL INFORME

El análisis del mercado global de máquinas clasificadoras basadas en sensores incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sensor, tipo de máquina, aplicación y región |

| Por tipo de sensor |

|

| Por tipo de máquina |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.991,09 millones de dólares en 2025 y se prevé que alcance los 3.870,63 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 466,90 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,7% durante el período previsto.

Por aplicación, el segmento de reciclaje y gestión de residuos lidera el mercado.

La creciente demanda de una clasificación eficiente de materiales, el aumento de las iniciativas de reciclaje, la adopción de la automatización, la necesidad de una alta precisión y los avances en las tecnologías de sensores impulsan el crecimiento del mercado.

TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST y Sesotec GmbH son los principales actores del mercado.

Europa tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados