Tamaño del mercado de baterías de silicio-carbono, participación y análisis de la industria, por tipo de batería (baterías de iones de litio Si-C, baterías de polímero de litio Si-C, baterías de Si-C de estado sólido y otras), por rango de capacidad (menos de 3000 mAh, 3000-10 000 mAh, 10 000-50 000 mAh, más de 50 000 mAh y otros), por aplicación (consumidor) Electrónica, vehículos eléctricos (EV), sistemas de almacenamiento de energía, industrial (drones, herramientas y otros), por usuario final (industria electrónica, automoción, energía y servicios públicos, fabricación industrial y otros)

Tamaño del mercado de baterías de silicio-carbono y perspectivas futuras

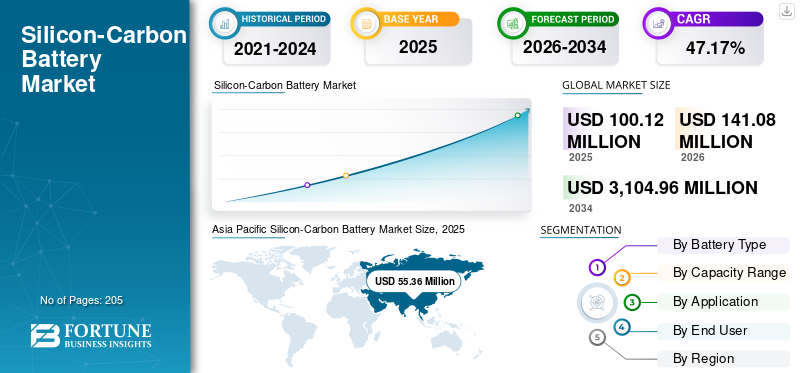

El tamaño del mercado mundial de baterías de silicio-carbono se valoró en 100,12 millones de dólares EE.UU. en 2025. Se prevé que el mercado crezca de 141,08 millones de dólares EE.UU. en 2026 a 3.104,96 millones de dólares EE.UU. en 2034, exhibiendo una tasa compuesta anual del 47,17% durante el período previsto. Asia Pacífico dominó el mercado de baterías de silicio-carbono con una cuota de mercado del 55,29% en 2025.

Las baterías de silicio-carbono (Si-C) son una variante avanzada de las baterías de iones de litio que incorporan silicio dentro de la estructura del ánodo (normalmente mezclado con grafito) para mejorar significativamente la capacidad de almacenamiento de energía. A diferencia de los ánodos de grafito convencionales, el silicio permite una mayor absorción de iones de litio, lo que da como resultado una densidad de energía entre un 20% y un 50% mayor y un rendimiento de carga rápida mejorado, lo que lo hace particularmente atractivo paravehículos eléctricosy electrónica de consumo de alta gama.

Los principales impulsores de la adopción de baterías de Si-C incluyen la creciente demanda de mayor autonomía de conducción de vehículos eléctricos, donde las baterías de alta densidad de energía se traducen directamente en menos ciclos de carga, y la necesidad de baterías de carga rápida en dispositivos portátiles de teléfonos inteligentes con mayor duración de batería. Además, los fabricantes de equipos originales están integrando activamente ánodos basados en silicio para cumplir con estrictos estándares de rendimiento sin aumentar el tamaño de la batería, mientras que los avances continuos en ingeniería de materiales están mejorando la estabilidad del ciclo. Las crecientes inversiones por parte de los fabricantes de baterías y las asociaciones en toda la cadena de valor de los vehículos eléctricos están acelerando aún más la comercialización de la tecnología Si-C.

- Por ejemplo, en marzo de 2024, Group14 Technologies anunció la ampliación de sus instalaciones de producción de materiales para baterías de silicio-carbono en Washington, EE. UU., para satisfacer la creciente demanda de los fabricantes de vehículos eléctricos y electrónica de consumo. La compañía amplió la producción de su material de ánodo compuesto de silicio y carbono patentado SCC55, que permite una mayor densidad de energía y una carga más rápida en comparación con el grafito tradicional. Esta expansión refleja el creciente impulso de comercialización de las baterías de silicio-carbono y la creciente adopción por parte de los OEM que buscan mejoras de rendimiento en las baterías de iones de litio de próxima generación.

Algunas de las empresas líderes que operan en la industria incluyen Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, CATL y otras. Sila Nanotechnologies es una empresa líder en materiales avanzados para baterías con sede en EE. UU. que se especializa en tecnología de ánodos de silicio y carbono para baterías de iones de litio de próxima generación. La empresa desarrolla materiales a base de silicio de alto rendimiento que reemplazan los ánodos de grafito tradicionales, lo que permite una mayor densidad de energía y una carga más rápida. Sila se está asociando activamente con fabricantes de equipos originales de automóviles y fabricantes de productos electrónicos para comercializar baterías de silicio-carbono a escala.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de baterías de silicio-carbono CONCLUSIONES CLAVE

- Tamaño del mercado 2025: 100,12 millones de dólares

- Tamaño del mercado 2026: USD 141,08 millones

- Tamaño del mercado previsto para 2034: 3.104,96 millones de dólares

- CAGR: 47,17% de 2026 a 2034

- Asia Pacífico dominó el mercado de baterías de silicio-carbono con una participación del 55,29% en 2025.

- Se prevé que el segmento de baterías avanzadas de Si-C de estado sólido crezca a una tasa compuesta anual del 50,70% durante el período previsto.

- Se prevé que el segmento de 50.000 mAh anterior crezca a una tasa compuesta anual del 49,87% durante el período de pronóstico.

Asia Pacífico

Asia Pacífico alcanzó los 55,36 millones de dólares en 2025, impulsado por una sólida capacidad de fabricación de baterías y una rápida adopción de vehículos eléctricos.

América del norte

América del Norte alcanzó los 21,35 millones de dólares en 2025, respaldada por los principales desarrolladores de ánodos de silicio y la investigación y el desarrollo avanzados de baterías.

Europa

Europa alcanzó los 19,33 millones de dólares en 2025, impulsada por iniciativas de localización de baterías y la expansión de la fabricación de vehículos eléctricos.

A NOSOTROS.

El mercado alcanzó los 18,65 millones de dólares en 2025, respaldado por la creciente comercialización de tecnologías de baterías de ánodo de silicio.

Japón

El mercado alcanzó los 8,07 millones de dólares en 2025, respaldado por una sólida innovación en baterías y la fabricación de productos electrónicos avanzados.

Leer más

TENDENCIAS DEL MERCADO DE BATERÍAS DE SILICIO-CARBONO

La creciente integración de ánodos con predominio de silicio en aplicaciones de baterías de alto rendimiento es la tendencia clave del mercado

El mercado está presenciando un claro cambio desde una mezcla de bajo porcentaje de silicio hacia ánodos con mayor contenido de silicio, particularmente en aplicaciones que exigen una densidad de energía superior y capacidades de carga rápida. Los fabricantes de baterías están pasando cada vez más de la incorporación convencional de ~5% de silicio a mezclas de 10-20% de silicio, impulsados por la necesidad de mejorar el rendimiento sin alterar significativamente la infraestructura de fabricación de iones de litio existente. Esta tendencia es más evidente en las primas.teléfonos inteligentesy vehículos eléctricos, donde los OEM están priorizando una mayor duración de la batería y un menor tiempo de carga como diferenciadores clave.

Además, las empresas se están centrando en compuestos de silicio y carbono diseñados (como SiOx y estructuras porosas de silicio) para mitigar la degradación relacionada con la expansión, lo que permitirá una comercialización gradual a escala. Las asociaciones estratégicas entre los desarrolladores del mercado de baterías de ánodo de silicio y los principales fabricantes de celdas están acelerando esta transición, con implementaciones piloto ya visibles en modelos seleccionados de vehículos eléctricos y dispositivos de consumo de alta gama. Además, los avances en la química de los aglutinantes y las formulaciones de electrolitos están respaldando una mayor carga de silicio, lo que hace que la tecnología sea más viable para aplicaciones del mercado masivo. Se espera que este panorama cambiante de innovación de materiales redefina los puntos de referencia de rendimiento de las baterías durante la próxima década.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de soluciones de baterías de alta densidad energética y carga rápida en la electrónica de consumo es el principal impulsor del mercado

El crecimiento del mercado de baterías de silicio-carbono está impulsado principalmente por la demanda de vehículos eléctricos compactos, lo que aumenta la brecha de rendimiento entre las baterías convencionales de iones de litio basadas en grafito y los requisitos de almacenamiento de energía de próxima generación, particularmente en vehículos eléctricos (EV) y productos electrónicos de consumo premium. Dado que los fabricantes de vehículos eléctricos pretenden ampliar la autonomía sin aumentar el tamaño o el peso del paquete de baterías, los ánodos de Si-C ofrecen una vía práctica al ofrecer una mayor densidad de energía gravimétrica, lo que mejora directamente la eficiencia del vehículo. Además, la demanda de capacidades de carga ultrarrápida está acelerando la adopción de materiales basados en silicio, ya que permiten una difusión más rápida de los iones de litio en comparación con el grafito.

En el segmento de electrónica de consumo, los fabricantes de equipos originales están bajo presión para ofrecer una mayor duración de la batería en factores de forma compactos, especialmente en teléfonos inteligentes y portátiles de alta gama, donde la tecnología Si-C permite mejorar la capacidad sin aumentar el grosor del dispositivo. Además, los avances en las técnicas de estabilización del silicio (como la nanoestructuración y la ingeniería de compuestos) están reduciendo los problemas de degradación, lo que hace que la tecnología sea más viable comercialmente. Inversiones estratégicas y acuerdos de suministro a largo plazo entre desarrolladores de ánodos de silicio ybateríaLos fabricantes también están apoyando la ampliación, reforzando la transición hacia baterías de silicio-carbono en aplicaciones de alto rendimiento. Se prevé que estos factores impulsarán la CAGR durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Desafíos técnicos relacionados con la expansión del silicio y la degradación del ciclo de vida para obstaculizar la demanda del mercado

El crecimiento del mercado de baterías de silicio-carbono (Si-C) está limitado por limitaciones materiales intrínsecas asociadas con la tecnología de baterías de ánodo de silicio, en particular su importante expansión de volumen (hasta ~300%) durante los ciclos de carga-descarga. Esta expansión provoca tensión mecánica, fractura de partículas y pérdida de contacto eléctrico, lo que en última instancia da como resultado una rápida pérdida de capacidad y una reducción de la vida útil de la batería. A pesar de los avances en las estructuras compuestas de silicio y carbono y en las técnicas de nanoingeniería, mantener la estabilidad del ciclo a largo plazo con un mayor contenido de silicio sigue siendo un desafío crítico.

Además, la integración del silicio en las arquitecturas de baterías de iones de litio existentes requiere aglutinantes, electrolitos y diseños de electrodos especializados, lo que aumenta la complejidad y el costo de fabricación. Estas barreras técnicas limitan la comercialización a gran escala, especialmente en aplicaciones como los vehículos eléctricos, donde la confiabilidad y la vida útil prolongada son esenciales.

OPORTUNIDADES DE MERCADO

Las oportunidades emergentes en la localización de la cadena de suministro y el escalado de materiales de ánodos de silicio impulsan la demanda

El mercado está creando nuevas oportunidades a través de la localización de las cadenas de suministro de baterías y la ampliación de la producción de materiales de ánodos avanzados, particularmente en regiones que buscan reducir la dependencia de las importaciones de grafito. Los gobiernos y los fabricantes de equipos originales están invirtiendo cada vez más en capacidades nacionales de fabricación de ánodos de silicio, respaldados por incentivos y programas de financiación dirigidos a materiales para baterías de próxima generación. Este cambio está fomentando el desarrollo de instalaciones de procesamiento de silicio dedicadas y ecosistemas de producción integrados, especialmente en América del Norte y Europa.

Además, la transición hacia ánodos basados en silicio está permitiendo a nuevos participantes y nuevas empresas de materiales capturar valor dentro de la cadena de valor de las baterías, que tradicionalmente ha estado dominada por proveedores establecidos de grafito. A medida que los procesos de producción maduran y las economías de escala mejoran, las empresas que se centran en técnicas de fabricación y compuestos de silicio-carbono patentados están bien posicionadas para asegurar acuerdos de suministro a largo plazo.

DESAFÍOS DEL MERCADO

Escalabilidad y limitaciones de costos en la comercialización de materiales de ánodos de silicio-carbono

Uno de los desafíos clave en el mercado es la dificultad para escalar la producción de materiales de ánodos de silicio de alta calidad manteniendo al mismo tiempo la competitividad de costos con respecto a los convencionales.grafito. La fabricación de ánodos de Si-C requiere ingeniería de materiales precisa, recubrimientos especializados y técnicas de procesamiento avanzadas, que aumentan la complejidad de la producción y limitan la producción a gran escala. Además, garantizar un rendimiento uniforme en todos los lotes sigue siendo un desafío, especialmente cuando se aumenta el contenido de silicio.

Otro problema crítico es la falta de cadenas de suministro establecidas a gran escala para materiales de ánodos de silicio, lo que lleva a la dependencia de un número limitado de proveedores especializados. Esto crea obstáculos para satisfacer la creciente demanda de los fabricantes de vehículos eléctricos y productos electrónicos.

Análisis de segmentación

Por tipo de batería

Las baterías de iones de litio Si-C dominan debido a la compatibilidad de la infraestructura de iones de litio existente

Según la segmentación del tipo de batería, el mercado se clasifica en baterías de iones de litio Si-C, baterías de polímero de litio Si-C, baterías de estado sólido Si-C y otras.

En 2025, las baterías de iones de litio Si-C dominaron la cuota de mercado de las baterías de silicio-carbono, ya que pueden integrarse perfectamente en las líneas de fabricación de iones de litio existentes, evitando la necesidad de cambios importantes en la infraestructura. Los fabricantes de baterías prefieren este enfoque debido a los menores costos de transición y una comercialización más rápida. Además, estas baterías ofrecen mejoras incrementales de rendimiento, como una mayor densidad de energía y una carga más rápida, lo que las hace adecuadas para su implementación inmediata en productos electrónicos de consumo y vehículos eléctricos sin un rediseño significativo.

El segmento de baterías avanzadas de Si-C de estado sólido está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 50,70% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango de capacidad

Predominan entre 3.000 y 10.000 mAh debido a la demanda de energía a gran escala

Según la segmentación del rango de capacidad, el mercado se clasifica en menos de 3000 mAh, 3000-10 000 mAh, 10 000-50 000 mAh, más de 50 000 mAh y otros.

En 2025, el segmento de 3.000 a 10.000 mAh dominaría el mercado mundial. Este crecimiento se debe principalmente a su uso generalizado en teléfonos inteligentes, tabletas y dispositivos portátiles.electrónica de consumo, donde los volúmenes de demanda son mayores. Los fabricantes de equipos originales están adoptando cada vez más la tecnología Si-C en esta gama para ofrecer una mayor duración de la batería y una carga más rápida sin aumentar el tamaño del dispositivo. Este segmento se beneficia de ciclos de productos rápidos y una integración tecnológica temprana en comparación con aplicaciones de mayor capacidad, como los vehículos eléctricos.

Se espera que el segmento de 50.000 mAh anterior crezca a una tasa compuesta anual del 49,87% durante el período de estudio.

Por aplicación

El segmento de electrónica de consumo domina debido a los ciclos cortos del producto y al alto rendimiento

Según la segmentación de la aplicación, el mercado se clasifica en electrónica de consumo, vehículos eléctricos (EV), sistemas de almacenamiento de energía, industriales (drones, herramientas) y otros.

En 2025, el segmento de la electrónica de consumo dominaría el mercado mundial. La electrónica de consumo domina el mercado, ya que es el primer segmento de aplicaciones que adopta tecnologías de baterías emergentes a escala, impulsadas por ciclos de producto más cortos y requisitos de alto rendimiento. Los fabricantes de teléfonos inteligentes y portátiles están integrando ánodos de Si-C para lograr una mayor densidad de energía y una carga más rápida sin aumentar el tamaño del dispositivo, lo que convierte a este segmento en la principal vía de comercialización antes de la adopción de vehículos eléctricos a gran escala.

Se espera que el segmento de vehículos eléctricos (EV) crezca a una tasa compuesta anual del 49,86% durante el período de estudio.

Por usuario final

La industria electrónica es dominante debido a la fabricación de dispositivos en gran volumen

Sobre la base de la segmentación del usuario final, el mercado se clasifica en industria electrónica, automoción, energía y servicios públicos, fabricación industrial y otros.

En 2025, el segmento de la industria electrónica dominó el mercado global debido a su producción a gran escala de teléfonos inteligentes, computadoras portátiles y dispositivos portátiles, que requieren mejoras continuas en el rendimiento de la batería. Los fabricantes están integrando rápidamente la tecnología Si-C para lograr una mayor densidad de energía y diseños compactos. Los rápidos ciclos de innovación de la industria y su capacidad para absorber nuevas tecnologías antes que otros sectores fortalecen aún más su posición de liderazgo.

Se espera que el segmento automotriz crezca a una tasa compuesta anual del 48,77% durante el período de estudio.

Perspectivas regionales del mercado de baterías de silicio-carbono

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó los 55,36 millones de dólares en 2025 y obtuvo la mayor participación del mercado. Asia Pacífico lidera el mercado debido a su dominio en la capacidad de fabricación de baterías, particularmente en China, Corea del Sur y Japón, donde los principales actores están integrando activamente ánodos a base de silicio. La región también se beneficia de una cadena de suministro bien establecida de materiales para baterías y de la producción de vehículos eléctricos a gran escala, lo que acelera la adopción temprana y la comercialización de la tecnología Si-C.

Mercado de baterías de silicio-carbono de la India

El tamaño del mercado de la India en 2025 se estima en alrededor de 3,57 millones de dólares, lo que representa aproximadamente el 3,56% de los ingresos mundiales.

India está emergiendo en el mercado de baterías de Si-C debido a las crecientes inversiones en la fabricación nacional de baterías bajo esquemas PLI y a un creciente enfoque en químicas celulares avanzadas. Además, los crecientes esfuerzos de adopción y localización de vehículos eléctricos están fomentando la integración en etapas tempranas de tecnologías de ánodos basados en silicio.

Mercado de baterías de silicio-carbono de China

Se prevé que el mercado de China será importante a nivel mundial, con ingresos registrados en 2025 de alrededor de 26,87 millones de dólares, lo que representa aproximadamente el 26,84% del mercado global.

Mercado japonés de baterías de silicio-carbono

El mercado japonés en 2025 estaba valorado en alrededor de 8,07 millones de dólares, lo que representa aproximadamente el 8,06% de los ingresos mundiales.

América del norte

América del Norte ocupó la segunda participación más alta en 2025, valorada en 21,35 millones de dólares, y también se espera que obtenga una participación significativa en 2026 con 29,83 millones de dólares.

El crecimiento del mercado de América del Norte se debe a su fuerte concentración de desarrolladores de tecnología de ánodos de silicio y actividades de comercialización en etapas iniciales. La región alberga actores clave como Sila Nanotechnologies, Group14 Technologies y Amprius, que están ampliando activamente la producción y asegurando acuerdos de suministro con fabricantes de equipos originales (OEM) de automoción y electrónica de consumo. Además, la presencia de una infraestructura avanzada de I+D y de laboratorios nacionales respalda la innovación continua en materiales basados en silicio.

Mercado de baterías de silicio-carbono de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se aproximó analíticamente a alrededor de USD 18,65 millones en 2025, lo que representa aproximadamente el 18,63% del tamaño del mercado global.

Europa

Se prevé que Europa registre una tasa de crecimiento del 50,06% en los próximos años, que es la tercera más alta entre todas las regiones, y alcanzó una valoración de 19,33 millones de dólares en 2025. El mercado en Europa está impulsado principalmente por el impulso agresivo de la región para localizar la cadena de valor de las baterías, en particular reduciendo la dependencia del grafito importado y materiales críticos. La Unión Europea apoya activamente el desarrollo de materiales anódicos de próxima generación, incluidas tecnologías basadas en silicio, a través de iniciativas como la Alianza Europea de Baterías y los proyectos IPCEI. Además, la rápida expansión de los centros de fabricación de vehículos eléctricos en Alemania y Francia está creando una demanda de baterías de mayor densidad de energía para cumplir con los requisitos regulatorios y de rendimiento.

Mercado alemán de baterías de silicio-carbono

El mercado alemán en 2025 estaba valorado en alrededor de 6,63 millones de dólares en 2025 y se estima en alrededor de 9,63 millones de dólares en 2026, lo que representa aproximadamente el 6,62% de los ingresos globales. Alemania es un impulsor clave en el mercado debido a su sólida base de fabricantes de equipos originales de automóviles (Volkswagen, BMW, Mercedes-Benz) que buscan activamente soluciones de mayor densidad de energía para las plataformas de vehículos eléctricos de próxima generación. Además, el aumento de las inversiones en gigafábricas y las colaboraciones conbatería avanzadaLas empresas de materiales están acelerando la integración de ánodos basados en silicio en las cadenas de suministro de baterías nacionales.

Resto del mundo

Se espera que el resto del mundo sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. El resto del mercado mundial alcanzó una valoración de USD 4,08 millones en 2025.

El resto del mercado mundial está adoptando gradualmente baterías de Si-C, impulsado por la creciente penetración de los vehículos eléctricos en América Latina y Medio Oriente, junto con el creciente interés en soluciones avanzadas de almacenamiento de energía. Sin embargo, la adopción sigue siendo limitada debido a la falta de infraestructura de fabricación local y la dependencia de las importaciones de tecnologías avanzadas de baterías.

PAISAJE COMPETITIVO

Actores clave de la industria

Principales actores que expanden activamente su participación de mercado a través de asociaciones, expansión comercial y avances tecnológicos

El mercado mundial de baterías de silicio-carbono tiene una estructura de mercado consolidada, que constituye actores destacados como Sila Nanotechnologies, Group14 Technologies, Amprius Technologies y CATL, entre otros. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia manufacturera y otras áreas.

- Por ejemplo, en enero de 2024, Sila Nanotechnologies anunció el inicio de la construcción de su instalación de fabricación de ánodos de silicio a gran escala en Moses Lake, Washington. La instalación está diseñada para producir materiales de silicio y carbono para baterías de vehículos eléctricos a escala comercial. Este desarrollo marca un paso crítico hacia la adopción masiva, ya que Sila tiene como objetivo suministrar materiales anódicos de próxima generación a los fabricantes de equipos originales de automóviles, lo que permitirá una mayor densidad de energía y un mejor rendimiento de la batería.

Otros actores clave en el mercado global incluyen Panasonic Corporation, LG Energy Solution, Samsung SDI y Enovix Corporation, entre otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE BATERÍAS DE SILICIO-CARBONO PERFILADAS

- Nanotecnologías Sila(A NOSOTROS.)

- Tecnologías Group14 (EE. UU.)

- Tecnologías Amprius(A NOSOTROS.)

- CATL (China)

- Corporación Panasonic (Japón)

- Solución energética LG (Corea del Sur)

- Samsung SDI (Corea del Sur)

- Corporación Enovix(A NOSOTROS.)

- Corporación Enevate(A NOSOTROS.)

- Nexeon Limited (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2024: Nexeon Limited anunció avances en la ampliación de sus materiales de ánodo de silicio para aplicaciones de vehículos eléctricos a través de asociaciones con fabricantes de baterías globales. La empresa se centró en mejorar el ciclo de vida y la densidad de energía utilizando compuestos de silicio y carbono diseñados. Este desarrollo destaca la creciente colaboración entre innovadores de materiales y fabricantes de celdas para acelerar la comercialización de tecnologías de ánodos basados en silicio en baterías de iones de litio de próxima generación.

- febrero 2024: LG Energy Solution anunció el desarrollo continuo de tecnologías de ánodos basados en silicio destinadas a mejorar la densidad de energía en las baterías de vehículos eléctricos. La empresa está trabajando para aumentar el contenido de silicio y al mismo tiempo abordar los desafíos del ciclo de vida mediante la optimización del material. Esta iniciativa refleja el compromiso de los principales fabricantes de baterías de incorporar avances de silicio y carbono en las plataformas de baterías para vehículos eléctricos de próxima generación.

- octubre 2023: Samsung SDI anunció esfuerzos continuos de investigación y desarrollo centrados en aumentar el contenido de silicio en los ánodos de baterías de iones de litio para vehículos eléctricos. La empresa está trabajando para mejorar la capacidad de la batería manteniendo la estabilidad mediante ingeniería de materiales avanzada. Esta iniciativa subraya el compromiso de los principales fabricantes de baterías de incorporar tecnologías de silicio-carbono en futuras plataformas de baterías.

- Septiembre 2023: Enovix Corporation comenzó a aumentar la producción de sus celdas de batería basadas en silicio en sus instalaciones de fabricación, apuntando a la electrónica de consumo y los dispositivos portátiles. La arquitectura de la empresa incorpora ánodos predominantemente de silicio para mejorar la densidad de energía y al mismo tiempo mantener factores de forma compactos. Este hito destaca el creciente enfoque de la industria en la integración de tecnologías de silicio-carbono en productos de baterías comerciales.

- junio 2023: Amprius Technologies anunció el envío de sus baterías de ánodo de silicio de alta densidad de energía a clientes de los sectores de aviación y defensa. Estas baterías utilizan estructuras avanzadas de silicio y carbono para ofrecer una densidad de energía significativamente mayor en comparación con las celdas tradicionales de iones de litio. El desarrollo demuestra la adopción temprana de ánodos basados en silicio en aplicaciones especializadas de alto rendimiento, allanando el camino para una comercialización más amplia.

COBERTURA DEL INFORME

El análisis del mercado global de baterías de silicio-carbono proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado en el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 47,17% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de batería, rango de capacidad, aplicación, usuario final y región |

| Por tipo de batería |

|

| Por rango de capacidad |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 100,12 millones de dólares en 2025 y se prevé que alcance los 3.104,96 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 55,36 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 47,17% durante el período previsto.

El segmento de baterías de iones de litio Si-C lideró el mercado por tipo de batería.

La creciente demanda de baterías de alta densidad energética y de carga rápida en vehículos eléctricos y electrónica de consumo avanzada está impulsando el mercado.

Sila Nanotechnologies, Group14 Technologies, Amprius Technologies y CATL son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que los avances en la estabilización de los ánodos de silicio, los crecientes requisitos de autonomía de los vehículos eléctricos y la integración OEM de materiales para baterías de alto rendimiento favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados