Tamaño del mercado de centros de datos definidos por software, participación y análisis de la industria, por componente (solución y servicios), por tipo (computación definida por software, redes definidas por software, almacenamiento definido por software y otros), por implementación (pública, privada, híbrida), por industria (TI y telecomunicaciones, gobierno, atención médica, manufactura, BFSI, comercio minorista y otros) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

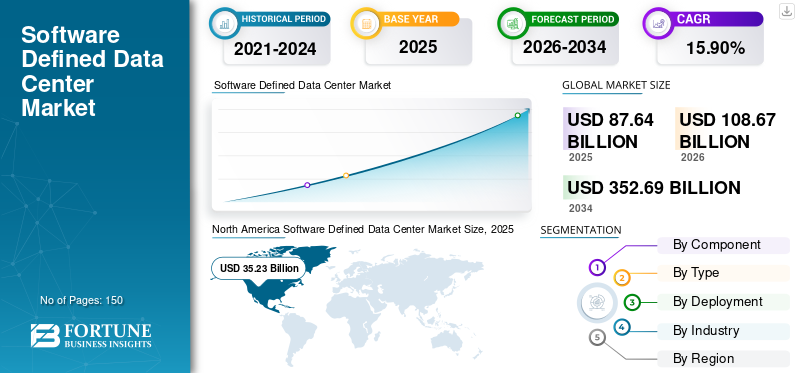

El tamaño del mercado mundial de centros de datos definidos por software se valoró en 87,64 mil millones de dólares en 2025 y se prevé que crezca de 108,67 mil millones de dólares en 2026 a 352,69 mil millones de dólares en 2034, registrando una tasa compuesta anual del 15,90% durante el período previsto. América del Norte dominó el mercado de centros de datos definidos por software con una participación de mercado del 40,00% en 2025. La capacidad de reducir significativamente los costos de hardware aumentará la adopción de centros de datos definidos por software (SDDC) en todas las organizaciones, impulsando así el crecimiento del mercado.

El creciente uso de Internet y la digitalización están impulsando el mercado. Además, el mercado de centros de datos definidos por software (SDDC) ha crecido en los últimos años, debido a una creciente estrategia de múltiples nubes entre las empresas y a la introducción de tecnologías nuevas y existentes, como 5G y elInternet de las cosas (IoT)en numerosos sectores industriales. La necesidad de mejorar la durabilidad de la infraestructura y el tiempo de actividad del servicio está impulsando la demanda de SDDC, lo que hace que los SDDC sean más avanzados. Además, las empresas eligen cada vez más SDDC para almacenar la información corporativa crítica que contribuye al crecimiento del mercado de centros de datos definidos por software. Muchos proveedores de servicios de centros de datos, proveedores de servicios en la nube y centros de datos de próxima generación están adoptando SDDC a gran escala para ofrecer una mejor experiencia de infraestructura al usuario.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de centros de datos definidos por software CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 87,64 mil millones de dólares

- Tamaño del mercado en 2026: 108,67 mil millones de dólares

- Tamaño del mercado previsto para 2034: 352,69 mil millones de dólares

- CAGR: 15,90% de 2026 a 2034

- América del Norte dominó con una participación de mercado del 40,00% en 2025, impulsada por una fuerte adopción de la nube y la virtualización.

- Solution Component tenía una participación de mercado del 62,96 % en 2026, respaldada por la creciente demanda de infraestructura definida por software.

- El modo de implementación pública lideró el mercado, impulsado por las crecientes inversiones en la nube pública.

Asia Pacífico

Asia Pacífico alcanzará los 18.690 millones de dólares en 2026, impulsada por la rápida expansión de los centros de datos.

América del norte

América del Norte alcanzará los 43.490 millones de dólares en 2026, impulsada por los principales proveedores de tecnología en la nube.

Europa

Europa alcanzará los 39.740 millones de dólares en 2026, respaldada por estrictas regulaciones de privacidad de datos.

A NOSOTROS.

Estados Unidos alcanzará los 31.080 millones de dólares en 2026, impulsado por inversiones a gran escala en infraestructura de nube.

Japón

Japón alcanzará los 4.150 millones de dólares en 2026, respaldado por la creciente demanda de infraestructura avanzada de centros de datos.

Leer más

La pandemia de COVID-19 ha afectado a varias industrias y ha provocado perturbaciones económicas en todo el mundo. Sin embargo, el coronavirus ha tenido una influencia ligeramente positiva en el mercado.

Con volúmenes de datos cada vez mayores y planes de múltiples nubes, SDDC se está convirtiendo gradualmente en una herramienta imprescindible para las empresas. Las empresas han reducido el gasto en TI como resultado de proyectos estancados y la baja rentabilidad debido a los bloqueos globales de COVID-19, lo que indica un retraso en la adopción de SDDC basados en instalaciones. La pandemia también empujó a varias empresas a utilizar el modelo de trabajo desde casa (FMH) para mantener la sostenibilidad y continuidad del negocio en el período crucial, lo que resultó en un aumento en la adopción de infraestructura en la nube en la demanda de soluciones SDDC.

El uso generalizado de una VPN para videoconferencias y la estrategia "FMH" dieron como resultado un aumento masivo del tráfico de Internet. Esto impulsó a todos los proveedores de infraestructura de TI a adoptarRedes definidas por software (SDN), Redes híbridas definidas por software (HSDN) y Redes de área amplia definidas por software (SDWAN).

Tendencias del mercado de centros de datos definidos por software

Implementación de nube híbrida para satisfacer necesidades adicionales y ayudar al crecimiento del mercado

Con el notable desarrollo que se produce casi a diario en el negocio de la tecnología de TI, los SDDC son el siguiente paso en la evolución de los centros de datos tradicionales. Combina las funciones más potentes y atractivas de la computación en la nube con las comodidades del almacenamiento en el sitio. Según una encuesta de investigación de 2022, el 80% de las organizaciones están implementando una estrategia de nube híbrida. Esto ayuda a mejorar el rendimiento operativo de la empresa y reducir la latencia operativa.

Para mantenerse un paso por delante de la competencia, los propietarios de empresas y proveedores de servicios están invirtiendo en la nube híbrida y el SDDC. Según los investigadores, para 2027, el 65% de las cargas de trabajo de aplicaciones se entregarán a través de una plataforma de entrega en la nube, frente al 45% en 2022.

Dado que las nubes híbridas permiten a las empresas almacenar y mantener valiosos activos de datos en servidores privados antes de transferirlos a una nube pública para su procesamiento. Además, una red que proporcione acceso cómodo y seguro a plataformas de servicios basadas en la nube es fundamental para la eficacia organizacional debido a la importancia del análisis de big data en el mercado actual.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de centros de datos definidos por software

Reducción de costos en hardware para aumentar el crecimiento del mercado

Se espera que las reducciones de costos en hardware impulsen la adopción de centros de datos definidos por software. Con SDDC, las empresas no necesitan comprar hardware, aprender habilidades específicas del proveedor para mantenerlo y ejecutarlo, ni manejar actualizaciones físicas de las máquinas. Mejora la gestión de recursos de la empresa, lo que se traduce en una mayor eficiencia general.

Además, para garantizar un mayor control y gestión tanto del software como del hardware, se incrementa la adopción de centros de datos definidos por software. Por ejemplo, según un informe publicado por Computer World, hasta el 13% de los servidores adquiridos el próximo año se utilizarían para gestionar análisis predictivos, aprendizaje automático yinteligencia artificialen centros de datos definidos por software. Las empresas, por otra parte, pueden sobrestimar las dificultades que conlleva el uso de plataformas obsoletas y la gestión de nueva infraestructura de TI.

FACTORES RESTRICTIVOS

La falta de aceptación de los estándares de virtualización a nivel mundial obstaculiza el crecimiento del mercado

Debido a la creciente popularidad de los SDDC, no existe ningún estándar de centro de datos definido por software reconocido a nivel mundial. Debido a la falta de disponibilidad de un estándar de virtualización unificado en una arquitectura SDN de múltiples controladores, los controladores SDN creados por varios proveedores pueden mostrar un comportamiento conflictivo o engañoso. El uso de varios controladores al mismo tiempo puede provocar restricciones en el tráfico de la red. Se enfrenta a importantes desafíos de interoperabilidad al convertir los centros de datos actuales en SDDC debido a esta falta de estandarización. Estos problemas de integración e interoperabilidad debido a la falta de estándares de virtualización aprobados a nivel mundial limitan el uso de la arquitectura SDN de múltiples controladores en los SDDC y es probable que restrinjan el crecimiento del mercado.

Análisis de segmentación del mercado de centros de datos definidos por software

Por análisis de componentes

Aumento de la demanda de servicios gestionados para impulsar el crecimiento del mercado

Según el componente, el mercado se divide en soluciones y servicios.

Se prevé que el segmento de componentes de soluciones alcance el 62,96% de la cuota de mercado global en 2026.

Se prevé que los servicios crezcan más rápidamente durante el período previsto. La expansión de los servicios gestionados se debe al creciente deseo de las organizaciones de lograr una gestión optimizada de la carga de trabajo con mayor agilidad, eficiencia y seguridad, evitando al mismo tiempo las dificultades de capacitación, integración e implementación, y soporte y mantenimiento.

Además, la demanda de servicios debido a la utilización de servicios definidos por software es un elemento importante del crecimiento de TI en las organizaciones. A pesar de los beneficios de los centros de datos definidos por software, todavía existen dificultades y estas complejidades requieren la utilización de servicios que van más allá de las capacidades de un equipo de TI tradicional. Como resultado, muchas empresas están recurriendo a proveedores de servicios en busca de ayuda.

Se prevé que las soluciones SDDC tendrán la mayor participación de mercado durante el período de pronóstico debido al mayor uso de hardware y software. Se espera que contribuya con el 63,3% de la cuota de mercado global en 2025. Las soluciones se pueden implementar utilizando varias plataformas de hardware, incluida la infraestructura convergente, el hardware estándar, la infraestructura hiperconvergente y la infraestructura configurable. Además, permite que las aplicaciones se ejecuten únicamente en recursos definidos lógicamente y aislados del hardware subyacente. La solución se puede implementar incluso en las configuraciones de hardware más básicas debido a su naturaleza independiente del dispositivo.

Análisis por tipo

Aumento de la aceptación de la tecnología en la nube en los principales sectores para ayudar al crecimiento del mercado

Según el tipo, el mercado se clasifica en computación definida por software (SDC), redes definidas por software, almacenamiento definido por software (SDS) y otros (gestión definida por software, seguridad).

Entre todos, COSUDE tiene la mayor cuota de mercado debido a la adopción de la aplicación nativa de la nube. Una aplicación nativa de la nube aprovechacomputación en la nubeparadigmas para reducir los riesgos de implementación y mejorar la flexibilidad, el rendimiento y la calidad del servicio. Las aplicaciones nativas de la nube admiten plataformas tanto locales como en la nube.

Durante el período de pronóstico, se prevé que el SDN aumente a la tasa de crecimiento más alta. El segmento SDN dominó el mercado por tipo, con el 35,45% de la participación de mercado en 2026. La creciente demanda de SDN para mejorar la movilidad empresarial, la virtualización de servidores y la consolidación de centros de datos impulsó el crecimiento del mercado. Como resultado de la creciente adopción de Bring-Your-Own-Devices (BYOD), las empresas dependen cada vez más de las soluciones SDN para modificar y gestionar los datos a los que acceden los empleados y optimizar la fuerza laboral móvil.

Varios avances técnicos, como la integración del Internet de las cosas (IoT) con dispositivos interconectados, también están contribuyendo a la expansión de la economía. SDS ocupa la segunda mayor participación en el mercado debido al mayor volumen de datos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de implementación

Aumento de la implementación de tecnologías emergentes, como la virtualización de servidores, para impulsar la demanda del mercado

Según el despliegue, el mercado se divide en público, privado e híbrido.

El modo de implementación pública tiene la mayor participación de mercado debido a que las tecnologías emergentes, como la virtualización de servidores y la informática de punta, están ganando terreno, lo que resulta en una mayor inversión en la nube pública. Se estima que alcanzará un valor de 37.660 millones de dólares en 2025. Dado que muchos centros de datos yservicio gestionadoLos proveedores (MSP) han hecho la transición a un modelo de servicio SDDC, que utiliza tecnologías de virtualización para aislar el hardware de procesamiento en forma de software para reducir las limitaciones de infraestructura.

Según Gartner, el gasto en la nube pública crecerá un 23% en 2021 en todo el mundo, lo que incluye servicios de procesos comerciales en la nube, servicios de infraestructura de aplicaciones en la nube y otros. Además, según un informe de enero de 2021 de vXchnge, varias organizaciones están adoptando una arquitectura de centro de datos de computación de borde para resolver solicitudes y acciones utilizando la capacidad de procesamiento de los dispositivos en el borde de la red en lugar de depender de capacidades de procesamiento centralizadas. La creciente digitalización y los avances tecnológicos satisfacen la creciente necesidad de mejorar la productividad empresarial para simplificar las operaciones de gestión del centro de datos satisfaciendo las crecientes necesidades empresariales.

El modo de implementación privada tiene la segunda mayor cuota de mercado durante el período de previsión. Se debe a la mayor adopción de soluciones rentables, escalables y seguras. Se prevé que el modelo de implementación híbrida aumentará a la CAGR más alta debido a la creciente implementación de soluciones basadas en la nube en las pymes.

Por análisis de la industria

La industria de TI y telecomunicaciones mantendrá la máxima participación de mercado

Según la industria, el mercado se divide en TI y telecomunicaciones, gobierno, atención médica, manufactura, BFSI, comercio minorista y otros (educación, automoción).

Se proyecta que el segmento de la industria de TI y telecomunicaciones alcance el 28,23% de la cuota de mercado en 2026 y también se espera que muestre la CAGR más alta durante el período previsto, ya que es una industria importante para el mercado. También es probable que BFSI y el gobierno tengan una participación de mercado significativa debido al crecimiento del big data y la creciente necesidad de servicios y almacenamiento de datos basados en software.

Las empresas de BFSI están implementando varias soluciones en la nube para hacer frente a preocupaciones importantes comoalmacenamiento de datos, recuperación y ciberseguridad, además de gestionar volúmenes masivos de datos que deben procesarse, guardarse y reproducirse repetidamente. Por ejemplo, en mayo de 2021, İşbank, un banco privado con sede en Turquía, nombró a Huawei una solución de red de centro de datos definida por software para satisfacer los requisitos comerciales cambiantes.

El SDDC resultó en el surgimiento de avances tecnológicos en la virtualización de los sistemas de la industria de la salud. Esta tecnología está siendo adoptada por un número cada vez mayor de organizaciones sanitarias para aumentar la automatización, la eficiencia y la confiabilidad de sus redes. Además, los fabricantes y minoristas están utilizando enormes volúmenes de datos para obtener información valiosa. La tecnología facilita la integración de datos de diversas fuentes, lo que a su vez ayuda a la rentabilidad.

PERSPECTIVAS REGIONALES

Según la región, el mercado ha sido evaluado en cinco regiones principales, incluidas América del Norte, América del Sur, Europa, Oriente Medio y África, y Asia Pacífico.

North America Software Defined Data Center Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado en América del Norte alcanzó los 35,23 mil millones de dólares en 2025, lo que representa el 40,00% de los ingresos totales del mercado, y se prevé que alcance los 43,49 mil millones de dólares en 2026. Se espera que América del Norte tenga la mayor cuota de mercado durante el período previsto. El crecimiento se debe a la presencia de actores importantes como VMware, Inc., Cisco Systems, Inc., IBM Corporation y otros. Además, es probable que los lanzamientos de productos y las asociaciones de empresas clave para ampliar su presencia global impulsen el crecimiento del mercado en América del Norte. Por ejemplo:

En marzo de 2021,Scality, un proveedor de soluciones tecnológicas, anunció una expansión significativa en Asia Pacífico, Europa, Medio Oriente y África con seis altos ejecutivos a medida que aumenta la demanda de la compañía de almacenamiento híbrido y multinube a gran escala. Estados Unidos aportó 31.080 millones de dólares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 14.900 millones de dólares, lo que representa el 17,00% de la demanda mundial, y se prevé que crezca hasta los 18.690 millones de dólares en 2026. El importante crecimiento de la región se debe a los mercados en desarrollo y a una mayor industrialización. Se espera que el mercado de la India crezca a una tasa compuesta anual constante del 26,7%. La necesidad de mayor poder, recursos y responsabilidad en la gestión de TI crecerá a medida que la infraestructura central de TI de la región APAC se desarrolle más rápidamente. Genera un ciclo autorreplicante, que promueve una mayor inversión y crecimiento. El creciente establecimiento de centros de datos en países como India, China y Japón impulsa la demanda de que SDDC brinde infraestructura confiable a clientes de todo el mundo. Por ejemplo, en enero de 2024, NTT Ltd., un actor clave en la industria de centros de datos de la India, anunció el lanzamiento de un nuevo campus de centro de datos en Noida, Delhi. Este campus de centro de datos tiene como objetivo cumplir las crecientes ambiciones de los clientes de todo el mundo. Japón con 4.150 millones de dólares, China con 5.290 millones de dólares y la India con 3.860 millones de dólares.

Europa

Europa contribuyó aproximadamente con 31,97 mil millones de dólares al mercado global en 2025, lo que representa una participación del 36,00 %, y se espera que alcance los 39,74 mil millones de dólares en 2026. Se prevé que exhiba una tasa compuesta anual del 23,6 %. Debido a las reglas favorables de seguridad y privacidad de los datos, las corporaciones están adoptando rápidamente centros de datos definidos por software en Europa. Normas regulatorias como el Reglamento General de Protección de Datos (GDPR) están alentando a las corporaciones a construir centros de datos en países europeos, ya que el reglamento protege la seguridad y la privacidad de los datos.

Es probable que una región como América Latina, Medio Oriente y África crezca considerablemente. El crecimiento se debe principalmente al aumento de la inversión en centros de datos en países como Irán, Brasil, Israel, Turquía y otros. Por ejemplo, en septiembre de 2021, Telco System, ubicada en Turquía, abrió un nuevo centro de datos en el área Kapakl de Tekirda. La empresa invirtió 295 millones de dólares en este proyecto. El Reino Unido está valorado en 7.770 millones de dólares y Alemania en 7.310 millones de dólares.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 3,34 mil millones de dólares en 2025, lo que representa el 4,00% de participación, y se espera que alcance los 4,08 mil millones de dólares en 2026.

América Latina

El mercado latinoamericano representó 2.210 millones de dólares en 2025, lo que representa el 3,00% de la industria global, y se espera que alcance los 2.680 millones de dólares en 2026.

Lista de empresas clave en el mercado de centros de datos definidos por software

Los actores del mercado están implementando fusiones, adquisiciones y colaboraciones para fortalecer su posición

Los competidores importantes en el mercado incluyen VMware, Inc., Nutanix, IBM Corporation, Cisco System, Inc., entre otros. Estas empresas están implementando múltiples estrategias corporativas para impulsar su expansión global y ofrecer soluciones y servicios avanzados. Por ejemplo:

Lista de empresas clave perfiladas:

- VMware, Inc. (California, EE. UU.)

- Corporación IBM(Nueva York, EE. UU.)

- Cisco Systems, Inc.(California, EE. UU.)

- Nutanix (California, EE. UU.)

- GreenPages, Inc. (Maine, EE. UU.)

- Tecnologías Dell(Texas, EE. UU.)

- Fujitsu (Tokio, Japón)

- Hewlett Packard Enterprise Development LP (Texas, EE. UU.)

- Hitachi Vantara LLC (Tokio, Japón)

- NetApp (California, EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024: Cisco Systems se asoció con Nutanix para ofrecer servicios de nube híbrida a clientes presentes en todo el mundo. Integración de la Computación Hiperconvergente de Cisco con Nutanix para administrar la infraestructura, las operaciones de administración de aplicaciones y las operaciones en la nube.

- Diciembre de 2023:Rackspace Technology Inc., un proveedor de soluciones de tecnología multinube híbrida de extremo a extremo, lanzó soluciones empresariales y comerciales SDDC para SAP con almacenamiento virtualizado, computación, nube y gestión de redes de VMware. Esta solución de nivel empresarial ofrece varios servicios, incluidos VMware vRealize Suite, administración de operaciones físicas y virtuales, protección de datos de Rackspace para recuperación ante desastres y extensión de nube híbrida de VMware.

- Junio de 2021:NTT Limited lanzó servicios de red de interconexión de centros de datos globales actualizados basados en tecnología SDN sofisticada para optimizar entornos de nube híbrida. Un servicio de tejido de red globalmente integrado que permite conexiones privadas y seguras entre los centros de datos mundiales de NTT y los principales proveedores de servicios en la nube.

- Abril de 2021:IBM Corporation lanzó una solución de almacenamiento actualizada diseñada para simplificar la disponibilidad y accesibilidad de los datos en la nube híbrida. La compañía ha anunciado planes para enviar nuevas soluciones SDS nativas de contenedores para permitir a las empresas mejorar la disponibilidad de datos a través de nubes híbridas complicadas para mejorar el rendimiento y la resiliencia del negocio.

- Noviembre 2020:BT lanzó una nueva generación de servicios SDN con VMware Inc. para ampliar las opciones de conectividad de los clientes globales. El servicio inicial se basa en la tecnología SD-WAN de VMware. La última plataforma de servicios digitales de BT le permite controlar o cogestionar el servicio de forma remota. Esto permite a los clientes obtener una vista única de toda su red y una variedad de controles de gestión.

COBERTURA DEL INFORME

El informe de investigación de mercado ofrece un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos y servicios, y aplicaciones líderes del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentaciones del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,90% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por componente

Por tipo

Por implementación

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 87,64 mil millones de dólares en 2025 y se proyecta que crezca de 108,67 mil millones de dólares en 2026 a 352,69 mil millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 35.230 millones de dólares.

Con una tasa compuesta anual del 15,90%, el mercado exhibirá un crecimiento constante entre 2026 y 2034.

Se espera que el segmento de servicios sea el segmento líder con la CAGR más alta en este mercado durante el período de pronóstico.

Se espera que la reducción de costos en hardware impulse la demanda de SDDC en todas las industrias.

Cisco System, Inc., IBM Corporation, VMware, Inc., Nutanix, GreenPages, Inc., entre otros, son los principales actores del mercado.

América del Norte dominó la cuota de mercado en 2023.

Se espera que Asia Pacífico muestre la tasa de crecimiento más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados