Tamaño del mercado de banca móvil SOHO, participación y análisis de la industria, por tipo de servicio bancario (pagos y transferencias de fondos, servicios de préstamos y crédito, administración de cuentas y otros), por tipo de banco (bancos tradicionales, bancos solo digitales/neobancos, plataformas FinTech y otros), por usuario final (empresas minoristas y de comercio electrónico, servicios profesionales, proveedores de servicios digitales y de TI, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de banca móvil SOHO y perspectivas futuras

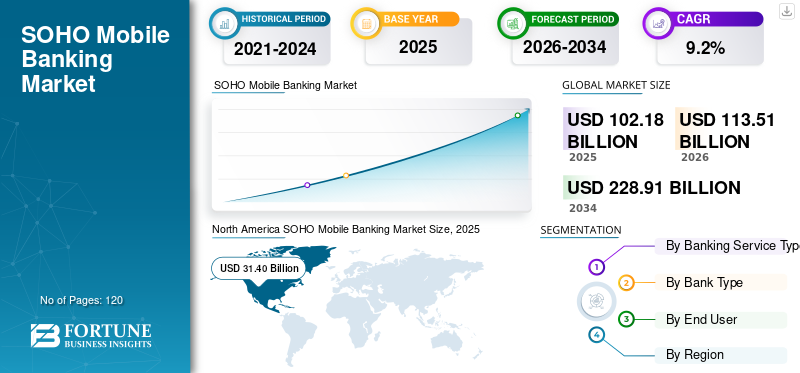

El tamaño del mercado mundial de banca móvil SOHO se valoró en 102,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 113,51 mil millones de dólares en 2026 a 228,91 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. América del Norte dominó el mercado de banca móvil SOHO con una participación de mercado del 30,73% en 2025.

La banca móvil SOHO (Small Office/Home Office) se refiere a servicios de banca digital diseñados específicamente para microempresas, autónomos, propietarios únicos y operadores de pequeñas empresas que dependen principalmente de plataformas móviles para gestionar transacciones financieras, préstamos y operaciones de flujo de efectivo. Estas soluciones integran pagos, gestión de cuentas, servicios de crédito y herramientas financieras digitales optimizadas para usuarios empresariales.

El mercado está experimentando una expansión constante impulsada por el creciente emprendimiento digital, la creciente participación en el comercio electrónico y la creciente preferencia por herramientas de gestión financiera que dan prioridad a los dispositivos móviles. Las oficinas pequeñas exigen transferencias de fondos fluidas, información de cuentas en tiempo real, préstamos integrados e integración con plataformas de contabilidad digital. Los bancos tradicionales, los neobancos yfintechLas plataformas compiten cada vez más para capturar este segmento de rápido crecimiento a través de ofertas nativas para dispositivos móviles.

Los principales actores del mercado como JPMorgan Chase, Bank of America, Revolut, PayPal, Square (Block, Inc.), Wise, Stripe, Monzo, Nubank e ICICI Bank continúan mejorando las funciones de banca empresarial móvil y expandiendo los ecosistemas digitales centrados en las PYME.

- Por ejemplo, en septiembre de 2023, JPMorgan Chase lanzó una nueva plataforma de banca digital para pequeñas empresas, mejorando los pagos móviles, la facturación y las capacidades integradas de gestión financiera.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE BANCA MÓVIL SOHO

Las finanzas integradas y la banca empresarial móvil-primero impulsan la evolución del mercado

Una tendencia importante que está dando forma al mercado de banca móvil SOHO es la integración de soluciones financieras integradas dentro de los ecosistemas empresariales. Pasarelas de pago,plataformas de comercio electrónicoy las herramientas de contabilidad incorporan cada vez más funciones de banca móvil directamente en los flujos de trabajo operativos.

Además, los bancos exclusivamente digitales y las plataformas fintech están ampliando los algoritmos de calificación crediticia y las aprobaciones de préstamos en tiempo real diseñados para microempresas. Los conocimientos financieros basados en IA y el seguimiento automatizado de gastos están transformando las experiencias de banca móvil para los usuarios de SOHO.

- Por ejemplo, en 2024, Revolut amplió sus funciones de préstamos comerciales en los mercados europeos, permitiendo a las pequeñas empresas acceder al crédito directamente a través de su plataforma móvil.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento del emprendimiento digital y la expansión del comercio electrónico para acelerar el crecimiento de la industria

El rápido crecimiento de las pequeñas empresas digitales, los autónomos y las empresas desde casa es un impulsor clave del mercado de banca móvil SOHO. Los empresarios prefieren cada vez más soluciones bancarias móviles que ofrecen comodidad, tarifas más bajas y herramientas financieras integradas.

Además, el auge del comercio electrónico transfronterizo ha aumentado la demanda de pagos internacionales en tiempo real y cuentas multidivisa, fortaleciendo aún más la adopción.

- Por ejemplo, en 2024, PayPal amplió su cartera de servicios financieros para pequeñas empresas, mejorando los préstamos de capital de trabajo y la integración del procesamiento de pagos para los comerciantes.

RESTRICCIONES DEL MERCADO

Preocupaciones por la ciberseguridad y complejidad del cumplimiento normativo para restringir la expansión de la industria

Las plataformas financieras basadas en dispositivos móviles enfrentan un aumentociberseguridadriesgos y requisitos de cumplimiento. Las plataformas bancarias SOHO deben cumplir con estrictas regulaciones contra el lavado de dinero (AML), conocimiento de su cliente (KYC) y protección de datos en todas las jurisdicciones.

Los crecientes incidentes de fraude y las amenazas a la seguridad digital aumentan los costos operativos para los bancos y los proveedores de tecnología financiera, lo que podría ralentizar la adopción entre los usuarios sensibles al riesgo.

- Por ejemplo, en mayo de 2024, Revolut anunció la expansión de sus sistemas de detección de fraude mediante la integración de monitoreo de transacciones impulsado por inteligencia artificial y biometría del comportamiento en sus cuentas minoristas y comerciales, fortaleciendo las medidas de seguridad en medio de los crecientes riesgos de fraude digital en la banca móvil.

OPORTUNIDADES DE MERCADO

Préstamos digitales y soluciones de crédito integradas para crear oportunidades de crecimiento

Los préstamos digitales adaptados a las microempresas presentan importantes oportunidades de crecimiento. Los usuarios de SOHO a menudo enfrentan un acceso limitado al crédito tradicional, lo que genera demanda de modelos de préstamos basados en algoritmos y soluciones de capital de trabajo a corto plazo.

Los proveedores de banca móvil están integrando cada vez más servicios de compra ahora, pago después (BNPL), financiación de facturas y sistemas automatizados de calificación crediticia para abordar esta necesidad.

- Por ejemplo, en 2024, Block (Square) amplió sus préstamos para pequeñas empresas a través de Square Loans, mejorando el acceso al crédito móvil para los comerciantes.

Análisis de segmentación

Por tipo de servicio bancario

Los pagos y las transferencias de fondos dominan debido a los altos volúmenes de transacciones

Según el tipo de servicio bancario, el mercado se segmenta en pagos y transferencias de fondos, servicios de préstamos y crédito, gestión de cuentas y otros.

El segmento de pagos y transferencias de fondos tiene la mayor participación de mercado, ya que el procesamiento de transacciones sigue siendo el requisito principal para las empresas SOHO. Las operaciones diarias de flujo de caja, los pagos a proveedores y las transferencias transfronterizas son los factores clave que impulsan los ingresos constantes.

- Por ejemplo, Wise continuó expandiendo sus servicios de pago empresarial multidivisa en 2024, respaldando transacciones SOHO transfronterizas.

Se prevé que el segmento de servicios de préstamos y créditos registre la CAGR más alta del 10,3%, impulsada por la creciente demanda de microcréditos móviles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de banco

Liderazgo en el segmento de bancos tradicionales gracias a su base de clientes establecida

Según el tipo de banco, el mercado se segmenta en bancos tradicionales, bancos/neobancos exclusivamente digitales, plataformas fintech y otros.

El segmento de bancos tradicionales tiene el mayor SOHOmercado de banca móvilparticipación, respaldada por grandes bases de clientes de PYME y ecosistemas financieros integrados.

- Por ejemplo, Bank of America amplió sus funciones de banca móvil para pequeñas empresas en 2024, mejorando la gestión de cuentas y las soluciones de pago.

Se espera que el segmento de bancos/neobancos exclusivamente digitales crezca a la tasa compuesta anual más alta del 10,9% debido a la adopción de dispositivos móviles primero y a la incorporación simplificada.

Por usuario final

Las empresas minoristas y de comercio electrónico dominan debido aGran dependencia de los pagos digitales

Según el usuario final, el mercado se segmenta en empresas minoristas y de comercio electrónico, servicios profesionales, proveedores de servicios digitales y de TI, y otros.

El segmento de empresas minoristas y de comercio electrónico tiene la mayor participación de mercado, impulsado por una gran dependencia de los pagos digitales y las herramientas comerciales integradas.

- Por ejemplo, Stripe amplió los servicios financieros integrados para comerciantes en línea en 2024, mejorando la gestión financiera para los vendedores de comercio electrónico.

También se espera que el segmento de empresas minoristas y de comercio electrónico registre la CAGR más alta del 10,4%, respaldado por el rápido crecimiento del emprendimiento minorista en línea.

Perspectivas regionales del mercado de banca móvil SOHO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio y África.

América del norte

América del Norte tiene la mayor participación de mercado en el mercado global de banca móvil SOHO, respaldada por un sector altamente desarrollado.banca digitalecosistema y una fuerte densidad de pequeñas empresas. La región se beneficia de una infraestructura bancaria avanzada de tecnología financiera, una alta penetración de la banca móvil y una adopción generalizada de servicios financieros integrados. Las microempresas y el comercio minorista dependen cada vez más de plataformas móviles para pagos, facturación y acceso al crédito en tiempo real.

Además, la presencia de instituciones financieras líderes e innovadores en tecnología financiera acelera el desarrollo de productos y estrategias de precios competitivos. La integración de herramientas de préstamos impulsadas por IA y sistemas de pago integrados basados en API fortalece aún más el liderazgo regional en los servicios de banca móvil SOHO.

North America SOHO Mobile Banking Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de banca móvil SOHO de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 28.280 millones de dólares, lo que representa aproximadamente el 25,3% de los ingresos mundiales. La alta penetración del comercio electrónico y la adopción generalizada de las tecnologías financieras impulsan un fuerte crecimiento.

La alta competencia entre los bancos tradicionales y los proveedores de tecnología financiera mejora la innovación de los servicios, particularmente en los préstamos móviles y las herramientas integradas de gestión de cuentas.

Europa

Europa representa un mercado de banca móvil SOHO maduro pero impulsado por la innovación, respaldado por sólidos marcos regulatorios, como las directivas de banca abierta. La región ha sido testigo de un crecimiento significativo en bancos exclusivamente digitales y plataformas fintech dirigidas a pequeñas empresas con soluciones de bajo costo centradas en dispositivos móviles.

Además, el comercio transfronterizo dentro de la Unión Europea ha aumentado la demanda de cuentas multidivisa y capacidades de pago internacional fluidas, fortaleciendo la adopción de la banca móvil entre las microempresas y los trabajadores independientes.

Mercado de banca móvil SOHO del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 6.880 millones de dólares, lo que representa aproximadamente el 6,1 % de los ingresos mundiales. La fuerte presencia de neobancos y de iniciativas de banca abierta impulsa una alta penetración de la banca móvil entre las pequeñas empresas. La innovación en préstamos digitales y los modelos de precios competitivos refuerzan aún más la adopción.

Mercado de banca móvil SOHO de Alemania

Se estima que el mercado de Alemania en 2026 ascenderá a unos 5.420 millones de dólares, lo que representa aproximadamente el 4,8% de los ingresos mundiales. La creciente transformación digital de las PYME y la alineación regulatoria apoyan la expansión de la banca móvil. Además, los bancos tradicionales están acelerando las actualizaciones de sus plataformas digitales para competir con los entrantes de tecnología financiera.

Asia Pacífico

Se espera que Asia Pacífico registre la CAGR más alta del 10,9% durante el período previsto, impulsada por el rápido crecimiento de las PYME, los ecosistemas financieros que priorizan la telefonía móvil y la creciente adopción de fintech. Las economías emergentes de la región están presenciando un aumento del emprendimiento digital, lo que genera una fuerte demanda de servicios bancarios móviles integrados.

Iniciativas de inclusión financiera digital respaldadas por el gobierno y aumentoteléfono inteligenteLa penetración acelera aún más la adopción. Las billeteras móviles y los sistemas de pago en tiempo real desempeñan un papel importante en el fortalecimiento de la trayectoria de crecimiento de la región.

Mercado de banca móvil SOHO de Japón

Se estima que el mercado de Japón en 2026 ascenderá a unos 4.220 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales. La transformación digital entre las pequeñas empresas respalda la adopción de la banca móvil. Además, las crecientes asociaciones de tecnología financiera están mejorando las ofertas de servicios financieros integrados.

Mercado de banca móvil SOHO de China

Se estima que el mercado de China en 2026 ascenderá a unos 10.900 millones de dólares, lo que representa aproximadamente el 9,7% de los ingresos mundiales. La alta penetración de los pagos móviles y los sólidos ecosistemas fintech impulsan un crecimiento sólido. Las plataformas de préstamos digitales y los servicios bancarios integrados de superaplicaciones fortalecen aún más la adopción de SOHO.

India Mercado de banca móvil SOHO

Se estima que el mercado de la India en 2026 ascenderá a unos 7.180 millones de dólares, lo que representa aproximadamente el 6,4% de los ingresos mundiales. El rápido crecimiento de las pymes digitales y los sistemas de pago basados en UPI respaldan aún más la expansión del mercado. Además, la creciente adopción de microcréditos basados en dispositivos móviles está impulsando el crecimiento del mercado.

América del Sur y Medio Oriente y África

Medio Oriente, África y América del Sur representan colectivamente mercados emergentes pero en constante expansión para los servicios de banca móvil SOHO. El crecimiento en estas regiones está impulsado por el aumento del espíritu empresarial, las iniciativas de inclusión financiera y la creciente penetración de los ecosistemas de pagos móviles. Los gobiernos del CCG y de economías clave de América del Sur están promoviendo activamente la digitalización de las pymes y el acceso a los sistemas financieros formales, fortaleciendo la demanda de plataformas bancarias móviles.

Además, la expansión de los ecosistemas fintech y las asociaciones entre bancos ypago digitalLos proveedores están mejorando la accesibilidad de los servicios para las microempresas y los trabajadores autónomos. La modernización regulatoria, la facilitación del comercio transfronterizo y la creciente adopción de soluciones de préstamos móviles continúan respaldando el crecimiento gradual pero consistente del mercado de banca móvil SOHO en ambas regiones.

Mercado de banca móvil GCC SOHO

Se estima que el mercado del CCG en 2026 ascenderá a unos 5.350 millones de dólares, lo que representa aproximadamente el 4,8% de los ingresos mundiales. Las sólidas iniciativas de financiación de las PYME respaldadas por el gobierno y las reformas de la banca digital están impulsando la adopción de la banca móvil SOHO entre las pequeñas empresas.

La alta penetración de los teléfonos inteligentes, el aumento de las colaboraciones en tecnología financiera y los programas nacionales de diversificación económica refuerzan aún más el crecimiento de los servicios financieros móviles SOHO en toda la región del CCG.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la calificación crediticia basada en inteligencia artificial para mejorar la retención de clientes

El mercado de banca móvil SOHO es altamente competitivo, con bancos tradicionales, neobancos y empresas de tecnología financiera compitiendo en precios, experiencia de usuario y servicios integrados. Los proveedores están invirtiendo fuertemente en calificación crediticia basada en inteligencia artificial, pagos en tiempo real y herramientas financieras integradas para mejorar la retención de clientes.

LISTA DE JUGADORES CLAVE DE LA BANCA MÓVIL DE SOHO PERFILADOS

- JPMorgan Chase & Co. (EE.UU.)

- Corporación Bank of America (EE. UU.)

- Revolución Ltd.(Reino Unido)

- PayPal Holdings, Inc. (EE. UU.)

- Block, Inc. (EE. UU.)

- Wise plc (Reino Unido)

- Stripe, Inc. (EE. UU.)

- Monzo Bank Ltd. (Reino Unido)

- Nubank (Brasil)

- Banco ICICI Ltd.(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Wise plc amplió su plataforma Wise Business mediante la introducción de controles de acceso multiusuario mejorados y herramientas automatizadas de conciliación de facturas para pequeñas empresas, fortaleciendo sus capacidades bancarias transfronterizas móviles para empresas SOHO que operan a nivel internacional.

- Febrero de 2025:Monzo Bank Ltd. lanzó nuevas herramientas de cálculo de impuestos y previsión de flujo de efectivo dentro de su aplicación Monzo Business, diseñadas específicamente para ayudar a autónomos y operadores de pequeñas empresas con visibilidad financiera en tiempo real y preparación para el cumplimiento.

- Noviembre de 2024:Nubank amplió sus servicios de banca digital centrados en las PYME en Brasil mediante la introducción de préstamos de capital de trabajo integrados y programación de pagos automatizada dentro de suaplicación móvil, fortaleciendo el apoyo financiero a las micro y pequeñas empresas.

- Agosto de 2024:Bank of America mejoró su plataforma móvil CashPro con flujos de trabajo adicionales de seguimiento de pagos para pequeñas empresas y aprobación digital, mejorando la eficiencia de la banca móvil para SOHO y clientes de microempresas.

- Abril de 2024:ICICI Bank amplió su plataforma de banca móvil InstaBIZ para pequeñas empresas mediante la integración de funciones de aprobación previa de préstamos digitales y facturación compatible con GST, fortaleciendo su ecosistema de banca para PYME que prioriza la telefonía móvil en la India.

COBERTURA DEL INFORME

El informe global sobre el análisis de banca móvil SOHO incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos clave incluidos en el informe. Proporciona información sobre las tendencias del mercado, impulsores, restricciones, oportunidades y desafíos que se espera que influyan en el crecimiento del mercado durante el período de pronóstico. El informe también cubre avances tecnológicos en plataformas de verificación e identidad digital, consideraciones de cumplimiento y desarrollos estratégicos clave que incluyen asociaciones y actividades de fusiones y adquisiciones, junto con conocimientos regionales y análisis del paisaje competitivo. Además, incluye conocimientos regionales y análisis del panorama competitivo, destacando el posicionamiento en el mercado y las iniciativas estratégicas de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,2% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio bancario · Pagos y Transferencias de Fondos · Servicios de préstamos y créditos · Gestión de cuentas · Otros Por tipo de banco · Bancos Tradicionales · Bancos Sólo Digitales / Neobancos · Plataformas FinTech · Otros Por usuario final · Negocios minoristas y de comercio electrónico · Servicios Profesionales (Consultores, Jurídicos, Contables, Diseñadores) · Proveedores de servicios digitales y de TI · Otros Por región América del Norte (por tipo de servicio bancario, tipo de banco, usuario final y país)

Europa (por tipo de servicio bancario, tipo de banco, usuario final y país)

Asia Pacífico (por tipo de servicio bancario, tipo de banco, usuario final y país)

América del Sur (por tipo de servicio bancario, tipo de banco, usuario final y país)

Medio Oriente y África (por tipo de servicio bancario, tipo de banco, usuario final y país)

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 102.180 millones de dólares en 2025 y se prevé que alcance los 228.910 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 31.400 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,2% durante el período previsto (2026-2034).

Por usuario final, el segmento de empresas minoristas y de comercio electrónico lidera el mercado.

El creciente emprendimiento digital y la expansión del comercio electrónico son el factor clave que impulsa el crecimiento del mercado.

JPMorgan Chase & Co., Bank of America Corporation, Revolut Ltd., PayPal Holdings, Inc., Block, Inc. se encuentran entre los principales actores del mercado.

América del Norte domina el mercado al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados