Tamaño del mercado de fuente a pago, participación y análisis de la industria, por tipo de empresa (grandes empresas y pequeñas y medianas empresas (PYME)), por usuario final (BFSI, bienes de consumo y venta minorista, atención médica y ciencias biológicas, manufactura, automoción, TI y telecomunicaciones, energía y servicios públicos, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

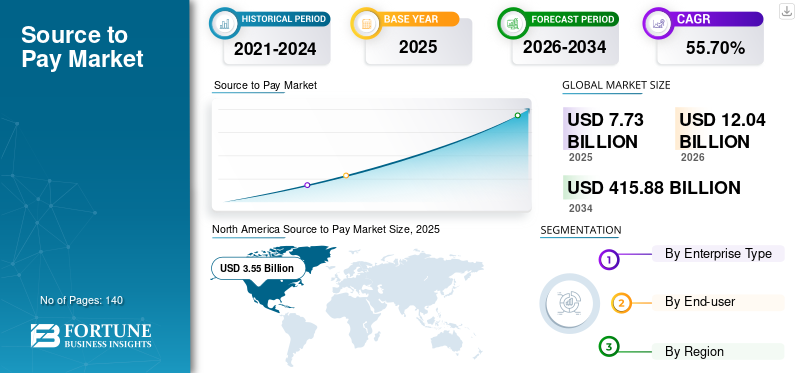

La fuente global de pago tendrá un tamaño de mercado de 7,73 mil millones de dólares en 2025 y se proyecta que se expandirá de 12,04 mil millones de dólares en 2026 a 415,88 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 55,70% durante el período previsto. América del Norte dominó el mercado de fuente a pago con una participación de mercado del 45,88% en 2025.

El software Source to Pay es una solución integral que las organizaciones utilizan para gestionar y optimizar sus procesos de adquisición, desde la contratación inicial de proveedores hasta el pago final de bienes y servicios. Además, este software aborda los desafíos de los procesos de adquisiciones manuales y fragmentados, ofreciendo una plataforma unificada y automatizada que mejora la eficiencia, el control de costos, el cumplimiento y la toma de decisiones estratégicas en todo el ciclo de vida de adquisiciones de la organización. Además, el software de fuente a pago se utiliza en industrias que incluyen BFSI, bienes de consumo y venta minorista, atención médica, ciencias biológicas, manufactura, automoción, TI ytelecomunicación, energía y servicios públicos, y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS del mercado fuente a pago

Enfoque creciente en la colaboración y gestión de relaciones con proveedores para impulsar el crecimiento del mercado de fuente a pago

Las organizaciones reconocen que construir asociaciones sólidas y transparentes con los proveedores es vital para lograr resultados de adquisiciones efectivos. Las soluciones de software de origen a pago están evolucionando para proporcionar funciones avanzadas que faciliten la comunicación, la cooperación y el compromiso sin problemas entre compradores y proveedores. Esta tendencia está impulsada por varios factores, incluida la necesidad de mejorar la resiliencia de la cadena de suministro durante la pandemia de COVID-19. Las empresas garantizan entregas oportunas, superan las interrupciones y mantienen la continuidad operativa cultivando relaciones sólidas con los proveedores. Por ejemplo,

- Según expertos de la industria, entre 348 empresas encuestadas, el 65% identificó la gestión de relaciones con proveedores como la medida más eficaz para mitigar el impacto del COVID-19.

Además, la colaboración con los proveedores contribuye a las iniciativas de abastecimiento estratégico mediante la adopción de esfuerzos conjuntos de desarrollo de productos, innovación y cocreación. La tendencia está impulsada además por el deseo de mitigar los riesgos, garantizar el cumplimiento normativo, fomentar la sostenibilidad y las prácticas éticas, y crear transparencia en las operaciones de la cadena de suministro. A través de tecnología integrada, herramientas de comunicación y redes de adquisiciones electrónicas, el software S2P permite a las organizaciones fortalecer las relaciones con los proveedores, mejorar la colaboración y elevar la eficacia general de sus estrategias de adquisiciones. Por lo tanto, se espera que un creciente énfasis en la colaboración con los proveedores y la gestión de relaciones impulse el crecimiento del mercado de software de origen para pagar.

FACTORES DE CRECIMIENTO DEL MERCADO DE FUENTE DE PAGO

Adopción creciente de iniciativas de transformación digital para impulsar el crecimiento del mercado

Las organizaciones de todos los sectores reconocen los beneficios de optimizar sus procesos de adquisiciones y el software de pago surge como una herramienta estratégica para lograr este objetivo.Transformación digitalImplica la integración de tecnologías avanzadas, automatización y toma de decisiones basada en datos en varios aspectos del ciclo de vida de las adquisiciones. El software S2P se alinea perfectamente con esta trayectoria al ofrecer automatización de extremo a extremo, gestión de datos eficiente y visibilidad en tiempo real de las actividades de adquisiciones. Por ejemplo,

- Enagosto 2023Según las conclusiones de un especialista de la industria, el 91% de las empresas participan en iniciativas digitales y el 87% de los altos directivos dan prioridad a la digitalización. Además, el 89% de las empresas ha adoptado o está considerando una estrategia que dé prioridad a lo digital. Esta tendencia subraya la relevancia de las soluciones digitales como el software S2P para optimizar los procesos de adquisiciones y mejorar las operaciones comerciales.

Las empresas están impulsadas por la necesidad de mejorar la eficiencia operativa, reducir las intervenciones manuales, garantizar el cumplimiento y obtener información útil a partir de los datos de adquisiciones. El software S2P facilita estos objetivos al digitalizar procesos tradicionalmente basados en papel, automatizar los flujos de trabajo de aprobación, proporcionar análisis de gastos y permitir una colaboración fluida con los proveedores. Por lo tanto, la creciente adopción por parte de las empresas de iniciativas de transformación digital impulsa a la fuente a pagar cuota de mercado.

FACTORES RESTRICTIVOS

Implementación compleja y consideraciones de costos para obstaculizar el crecimiento del mercado

La implementación de software de origen a pago puede ser compleja y llevar mucho tiempo. La integración de software con sistemas y procesos existentes requiere planificación, recursos y experiencia técnica importantes, lo que disuade a algunas empresas de adoptarlo. Si bien este software ofrece beneficios a largo plazo, la inversión inicial puede ser sustancial, incluidas las licencias de software, la personalización, la capacitación y los costos de integración. Por lo tanto, las empresas más pequeñas con restricciones presupuestarias podrían encontrar desafiantes los gastos iniciales, lo que afectaría negativamente el crecimiento del mercado de fuente de pago.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de empresa

Las grandes empresas dominarán con el apoyo de la creciente demanda de servicios

Por tipo de empresa, el mercado se divide en grandes empresas y pequeñas y medianas empresas (PYME). Se prevé que las grandes empresas lideren el mercado debido a su temprana adopción de tecnologías. Además, las grandes empresas utilizan software de pago para lograr mayor eficiencia, ahorrar costos, gestionar riesgos, mejorar las relaciones con los proveedores y mejorar la toma de decisiones estratégicas, ayudándolas a mantenerse competitivas y receptivas en un entorno empresarial dinámico.

Por otro lado, se estima que las PYME presenciarán una tasa de crecimiento constante en la adopción de software, ya que es posible que pocas pequeñas empresas no adopten este software debido a limitaciones presupuestarias. Sin embargo, el software permite a las pymes optimizar sus procesos de adquisiciones, tomar decisiones informadas y optimizar sus operaciones para lograr un crecimiento sostenido. Además, el crecimiento del segmento se puede atribuir a las pymes en ascenso en regiones en desarrollo como América del Sur, Oriente Medio y África y Asia Pacífico.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumentar el uso de la inteligencia artificial (IA) en el comercio minorista para aumentar el segmento de bienes y comercio minorista

Por usuario final, el mercado se clasifica en BFSI, bienes de consumo y venta minorista, atención médica y ciencias de la vida, manufactura y automoción, TI y telecomunicaciones, energía y servicios públicos, y otros, contribuyendo con el 11,00 % a nivel mundial en 2026. La industria minorista y de bienes de consumo tiene la participación más alta, ya que el software les permite gestionar cadenas de suministro complejas, optimizar costos, garantizar el cumplimiento, fomentar las relaciones con los proveedores y adaptarse a las fluctuaciones dinámicas de la demanda, mejorando la competitividad en la industria de ritmo rápido.

Se espera que la industria de la salud y las ciencias biológicas crezca significativamente debido a la creciente necesidad de automatizar los procesos de adquisición e identificar oportunidades de ahorro de costos. Además, existe una demanda cada vez mayor de capacidades analíticas avanzadas en el sector sanitario para tomar decisiones basadas en datos, monitorear el desempeño de los proveedores y mejorar continuamente las estrategias de adquisiciones.

ANÁLISIS REGIONAL

Según nuestro informe, el mercado se estudia en cinco regiones, incluidas América del Norte, Europa, Asia Pacífico y el resto del mundo, que incluye América del Sur, Oriente Medio y África.

North America Source to Pay Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado con una valoración de 3.550 millones de dólares en 2025 y 5.520 millones de dólares en 2026. América del Norte tiene la mayor participación en el mercado de origen a pago. Recientemente, la región ha ganado un impulso significativo debido a los avances tecnológicos, la fortaleza económica, las demandas regulatorias, la diversidad de proveedores y un fuerte enfoque en optimizar las actividades de adquisiciones para ahorrar costos y obtener ventajas estratégicas.

Asia Pacífico

Asia Pacífico está experimentando un rápido crecimiento y desarrollo debido a su rápido crecimiento económico, mejora tecnológica, panorama empresarial diverso y creciente enfoque en el cumplimiento. Esto contribuye a su notable crecimiento en el mercado. A medida que las empresas de la región reconocen el valor de optimizar las prácticas de adquisiciones, la demanda de software continúa aumentando en todas las industrias.

Europa

Europa está ganando protagonismo debido a su compromiso con la digitalización, el cumplimiento, la sostenibilidad, la colaboración de proveedores y la eficiencia operativa. A medida que las empresas buscan optimizar sus procesos de adquisición y sortear las complejidades regulatorias, la demanda de software S2P continúa aumentando en las industrias regionales.

América del Sur y Medio Oriente y África

América del Sur, Medio Oriente y África anticipan un crecimiento constante a medida que evoluciona la fuente de pago en estas regiones, y los países identifican la importancia de implementar este software para obtener ganancias y reducir riesgos.

JUGADORES CLAVE DE LA INDUSTRIA

Empresas destacadas presentan productos novedosos para fortalecer su posición en el mercado

Las principales empresas se centran en desarrollar soluciones de vanguardia para satisfacer las demandas de los consumidores. Además, los actores clave mejoran su cartera de productos para ofrecer soluciones convenientes con aspectos distintivos. Las empresas buscan de forma proactiva adquisiciones, asociaciones y colaboraciones para fortalecer sus ofertas de productos.

Lista de empresas clave perfiladas en el mercado Source to Pay:

- GEP(A NOSOTROS.)

- Corporación IBM (EE.UU.)

- Genpacto(A NOSOTROS.)

- Servicios de consultoría TATA (India)

- SAP SE(Alemania)

- Cupa Software Inc.(A NOSOTROS.)

- Ivalua Inc. (Estados Unidos)

- Zycus Inc. (EE. UU.)

- Corcentric, Inc. (EE. UU.)

- Basware (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2023:Delek reveló una asociación con Coupa y Shelby Group para introducir una solución automatizada de origen a pago.

- Febrero de 2023:Corcentric, Inc., un proveedor de soluciones de pagos y adquisiciones para pequeñas y medianas empresas, lanzó sus aplicaciones inteligentes impulsadas porinteligencia artificial (IA). Estas aplicaciones automatizan los procesos financieros y de adquisiciones en todos los productos, como desde el origen hasta el pago, desde el pedido hasta el cobro, pagos y servicios gestionados. Al reducir las tareas manuales, minimizar los errores y mejorar la eficiencia, Corcentric tiene como objetivo simplificar las operaciones comerciales críticas para los líderes.

- Abril de 2022:Medius, un proveedor de soluciones de automatización AP, presentó Radius, un programa mejorado para desarrolladores de software independientes (ISD). El conjunto de productos de Medius automatiza los procesos de manejo, aprobación y pago de facturas al tiempo que simplifica la incorporación y gestión de proveedores, la reducción de riesgos y las mejoras de procesos, alineándose con el núcleo del software de origen a pago.

- Febrero de 2022:Coupa presentó Commmunity.ai para mejorar su solución de gestión de gastos empresariales. Esta incorporación permite a los usuarios de la red Coupa aprovechar la gran cantidad de datos generados por más de 2000 clientes globales y más de 3 billones de dólares gastados en total dentro de la comunidad BSM. Esta mejora de la suite de origen a pago ofrece una vía directa para utilizar los valiosos conocimientos extraídos del flujo de datos diario.

- Febrero de 2022:Zycus, un proveedor de adquisiciones cognitivas, presenta Merlin para eProcurement con dos ofertas de fuente a pago impulsadas por IA: Buyer Smart Desk y Andalusian Quick Source.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado de fuente a pago proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 55,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de empresa

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 415.880 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 7.730 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 55,7% durante el período previsto.

Se espera que las grandes empresas lideren el mercado.

Adopción creciente de iniciativas de transformación digital para impulsar el crecimiento del mercado.

GEP, IBM Corporation, Genpact, TATA Consultancy Services, SAP SE, Coupa Software Inc., Ivalua Inc., Zycus Inc., Corcentric, Inc. y Basware son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por usuario final, se espera que la industria de la salud y las ciencias biológicas crezca con una CAGR notable durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados