Tamaño del mercado de cintas de transferencia térmica de Sudáfrica, participación y análisis de la industria, por tipo de producto (cinta de cera, cinta de cera-resina y cinta de resina), por usuario final (entretenimiento y hotelería, atención médica, fabricación, venta minorista, transporte y logística, y otros) y pronóstico del país, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

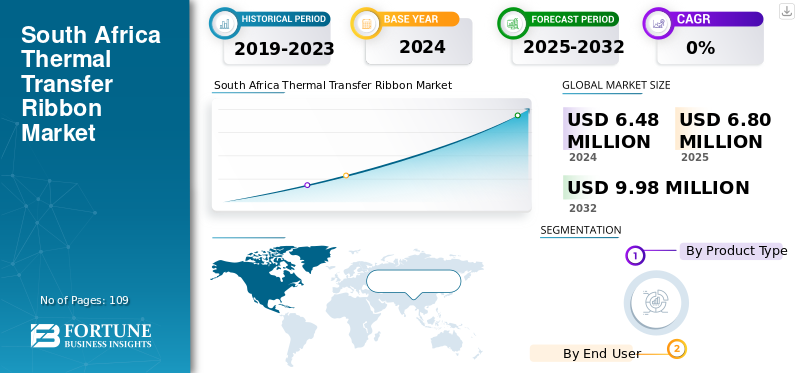

El tamaño del mercado de cintas de transferencia térmica de Sudáfrica se valoró en 6,48 millones de dólares en 2024. Se prevé que el mercado crezca de 6,80 millones de dólares en 2025 a 9,98 millones de dólares en 2032 con una tasa compuesta anual del 5,6% durante el período previsto.

Una cinta de transferencia térmica es una película sensible al calor recubierta con tinta que se utiliza en impresoras de transferencia térmica para producir impresiones claras y duraderas en etiquetas yembalaje flexiblemateriales. Durante la impresión, el cabezal de impresión calentado de la impresora derrite la tinta de la cinta y la transfiere a la superficie del papel o etiquetas sintéticas con calor y presión controlados. Este proceso crea imágenes, códigos de barras y texto nítidos y de alto contraste que permanecen legibles con el tiempo. Las cintas de transferencia térmica son valoradas por su calidad de impresión constante y su capacidad para resistir la decoloración, las manchas y el desgaste ambiental.

Las principales empresas que operan en el mercado incluyen Zebra Technologies Corp, Ricoh Electronics, Inc., ARMOR-IIMAK, Label Ales y Andtech Barcode Systems.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de cintas de transferencia térmica de Sudáfrica

La demanda de formulaciones de cintas y envases reciclables más ecológicos impulsada por objetivos de sostenibilidad

Una tendencia clave en el mercado de cintas de transferencia térmica de Sudáfrica es el creciente cambio hacia formulaciones de cintas ecológicas y envases reciclables. Se espera cada vez más que las empresas demuestren responsabilidad medioambiental, y esto está influyendo en la forma en que eligen los suministros de etiquetado. Los minoristas, operadores logísticos y fabricantes buscan opciones de cintas que reduzcan los residuos plásticos, utilicen materiales más seguros y se adapten a los sistemas de reciclaje sin perjudicar la calidad de impresión. Este interés también está impulsado por los objetivos de sostenibilidad corporativa y la presión de los clientes y reguladores para reducir el impacto ambiental deembalajey etiquetado. Como resultado, los proveedores están explorando recubrimientos de tinta más limpios, diseños de cintas que reducen el desperdicio y envases fabricados con materiales reciclables o más livianos. Dado que la sostenibilidad se está convirtiendo en una prioridad a largo plazo en la mayoría de las industrias, la demanda de soluciones de cintas ambientalmente responsables está aumentando constantemente y está dando forma a la dirección del desarrollo de nuevos productos.

DINÁMICA DEL MERCADO

Impulsores del mercado

Las crecientes actividades minoristas y de bienes de consumo están impulsando una mayor demanda de etiquetas y cintas de transferencia térmica en Sudáfrica

El crecimiento constante de los sectores minorista y de bienes de consumo de Sudáfrica es una de las principales razones por las que está aumentando la demanda de cintas de transferencia térmica. Los grandes minoristas como Shoprite, Pick'n Pay y Massmart están abriendo más tiendas y mejorando sus sistemas de cadena de suministro, lo que significa que necesitan etiquetas claras y confiables para las operaciones diarias. Los códigos de barras, las etiquetas de los estantes y las etiquetas de los envases se han vuelto esenciales ya que ayudan a realizar un seguimiento del stock, controlar los precios e identificar los productos. Estas etiquetas deben permanecer claras incluso después de la manipulación y el transporte, razón por la cual las empresas dependen de cintas de buena calidad. Esta demanda también está aumentando a medida que los minoristas y los productores de bienes de consumo están modernizando sus almacenes y áreas de embalaje. Muchos están adoptando sistemas automatizados, software de etiquetado actualizado y nuevas tecnologías de impresión. Como resultado, cada día utilizan más cintas, cera térmica simple para etiquetas de estantes y cintas más resistentes.resinaCintas para logística y etiquetas de envío. Todo esto respalda un crecimiento constante del mercado en el uso de cintas en todo el sector.

Restricciones del mercado

La dependencia de las importaciones y la volatilidad monetaria continúan desafiando la estabilidad del mercado

El mercado de cintas de transferencia térmica de Sudáfrica sigue dependiendo en gran medida de materias primas importadas, incluidas películas de base PET y recubrimientos de tinta procedentes de proveedores de Asia y Europa. Esta dependencia hace que la industria sea vulnerable a las fluctuaciones en los tipos de cambio, los costos de flete y los retrasos en los envíos. Los convertidores y distribuidores más pequeños a menudo luchan por mantener inventarios estables debido a los largos plazos de entrega de las importaciones, las altas cantidades mínimas de pedido y el capital de trabajo limitado para absorber fluctuaciones repentinas de costos. Estos factores socavan la estabilidad de precios, lo que dificulta que los actores más pequeños respondan con prontitud a los cambios en la demanda de los clientes.

Oportunidades de mercado

La localización de las operaciones de conversión de etiquetas y cintas presenta un camino hacia una mayor autosuficiencia del mercado

El renovado impulso de Sudáfrica para fortalecer la fabricación local crea una clara oportunidad para agregar valor nacional en el mercado de cintas de transferencia térmica. Aunque la mayoría de las películas recubiertas y los rollos originales todavía se importan, las crecientes necesidades de los usuarios minoristas, logísticos e industriales proporcionan una base sólida para las actividades locales de conversión y acabado. Empresas como Bidvest Labels, Label-Ales y Spec Systems ya ejecutan operaciones establecidas de impresión y distribución de etiquetas, lo que les brinda una plataforma natural para expandirse hacia el corte de cintas y el procesamiento final. Desarrollar estas capacidades localmente podría ayudar a acortar los plazos de entrega, estabilizar los precios y reducir el riesgo de oscilaciones de costos relacionadas con las importaciones. Con una demanda creciente y políticas industriales de apoyo, Sudáfrica está bien posicionada para convertirse en un centro regional para la conversión y distribución de cintas, sirviendo tanto al mercado interno como a los países vecinos de la SADC (Comunidad de Desarrollo de África Meridional).

Desafíos del mercado

Interrupciones en la cadena de suministro de películas especiales y materiales pigmentarios que afectan los tiempos de entrega y los costos

Un desafío importante en el crecimiento del mercado de cintas de transferencia térmica en Sudáfrica es la interrupción continua de la cadena de suministro que afecta a las películas especiales y los materiales pigmentados. La mayoría de estos insumos son importados, por lo que cualquier retraso en los puertos, escasez en los proveedores globales o aumento en los costos de flete afecta rápidamente la disponibilidad local. Esto crea plazos de entrega más largos y dificulta que los convertidores y distribuidores mantengan niveles estables de existencias. La volatilidad de los precios también se ha vuelto más común, a medida que fluctúan el costo de las materias primas y el envío internacional. Como resultado, muchos usuarios locales enfrentan cronogramas de entrega impredecibles y mayores gastos operativos.

Análisis de segmentación

Por tipo de producto

El segmento de cintas de cera lidera debido a su fuerte adopción en las aplicaciones de etiquetado cotidianas

Según el tipo de producto, el mercado se clasifica en cinta de cera, cinta de cera-resina y cinta de resina.

El segmento de cintas de cera tiene la mayor participación de mercado de cintas de transferencia térmica en Sudáfrica. Estas cintas se eligen ampliamente para imprimir códigos de barras, etiquetas de precios y etiquetas de estantes en el comercio minorista, el almacenamiento y la fabricación ligera. Su atractivo proviene de producir impresiones claras a bajo costo y al mismo tiempo funcionar bien con etiquetas de papel comunes. Como la mayoría de las operaciones diarias no requieren alta calidad, las cintas de cera son adecuadas para escaneo rápido y tareas de identificación a corto plazo.

El segmento de cintas de cera y resina tuvo una participación notable en elmercado de cintas de transferencia térmicaya que ofrece el equilibrio entre calidad de impresión y durabilidad que muchas industrias necesitan. Estas cintas proporcionan imágenes más nítidas y una mejor resistencia a los rayones, las manchas, la humedad y la manipulación ligera en comparación con las cintas de cera. Se utilizan comúnmente para etiquetas de envío, almacenamiento en almacenes y etiquetas minoristas al aire libre, donde las etiquetas pueden enfrentar fricción o exposición leve a los elementos.

Las cintas de resina forman el segmento premium de la impresión por transferencia térmica y se utilizan cuando las etiquetas deben soportar entornos hostiles o exigentes. Estas cintas crean impresiones muy duraderas que resisten productos químicos, calor, abrasión y exposición prolongada a la humedad. Debido a su rendimiento superior, son ampliamente preferidos en sectores como el farmacéutico, el automotriz, el electrónico y el de fabricación industrial.

Por usuario final

El sector minorista emerge como un segmento de usuarios clave para soluciones de etiquetado avanzadas

En términos de usuario final, el mercado se segmenta en entretenimiento y hotelería, atención médica, manufactura, comercio minorista, transporte y logística, entre otros.

El segmento minorista tuvo la mayor participación de mercado debido al gran uso en supermercados, tiendas de ropa, farmacias y puntos de venta especializados de códigos de barras, etiquetas de precios, etiquetas de estantes y pegatinas promocionales. El crecimiento en este segmento está impulsado por la alta rotación de productos, los frecuentes cambios de precios y la necesidad de un escaneo preciso en las cajas registradoras. La expansión de los formatos minoristas modernos, incluidas las tiendas de conveniencia y los puntos de recogida de comercio electrónico, ha aumentado aún más el uso diario de etiquetas.

El segmento de transporte y logística tiene una participación importante en el mercado, ya que son esenciales para las etiquetas de envío, etiquetas de palés, códigos de seguimiento e identificación de almacenes, todos los cuales deben permanecer legibles durante los movimientos de larga distancia. La creciente actividad del comercio electrónico, las expectativas de entrega más rápidas y la expansión de proveedores de logística externos respaldan el crecimiento del segmento.

El sector manufacturero es un segmento en crecimiento que respalda una amplia gama de necesidades de etiquetado de fábrica, incluida la identificación de productos, etiquetas de cumplimiento, seguimiento de activos y etiquetas de trabajos en progreso. El crecimiento está impulsado por la necesidad de etiquetas precisas y duraderas que resistan el calor, el polvo, la fricción y la manipulación industrial. A medida que las instalaciones amplían los sistemas automatizados y las herramientas de seguimiento digital, los códigos de barras claros y las impresiones duraderas se vuelven aún más importantes para la eficiencia operativa.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave del mercado fortalecerán sus posiciones brindando soluciones a diversas industrias

En términos del panorama competitivo, el mercado muestra la presencia de empresas establecidas y emergentes. Zebra Technologies Corp, Ricoh Electronics, Inc., ARMOR-IIMAK, Label Ales y Andtech Barcode Systems son algunos de los actores clave del mercado.

Lista de empresas clave de cintas de transferencia térmica de Sudáfrica perfiladas:

- ARMADURA-IIMAK(Francia)

- Ricoh Electronics, Inc. (EE. UU.)

- Zebra Technologies Corp.(A NOSOTROS.)

- Etiqueta de cervezas(Sudáfrica)

- Andtech Barcode Systems (Sudáfrica)

- Triocorp Pty Ltd(Sudáfrica)

- Etiquetas Bidvest (Sudáfrica)

- Hempra Multi Impresiones Pvt. Limitado. Ltd. (India)

- Kemtek (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025–ARMOR-IIMAK lanzó AWR XL, una cinta de cera sin disolventes diseñada con una película base de PET ultrafina que reduce el uso de plástico en más de un 25 %. El producto refuerza el enfoque de la empresa en la sostenibilidad y la posiciona a la vanguardia de los materiales de transferencia térmica de diseño ecológico.

- Agosto 2024 –Ricoh presentó la cinta de transferencia térmica de resina de uso general B125CS, siendo su primer producto en esta categoría. El lanzamiento amplía la cartera de cintas térmicas de la empresa y demuestra un claro esfuerzo por equilibrar sus ofertas de resinas premium con soluciones más versátiles y rentables para una adopción más amplia en el mercado.

- Abril 2024 –ARMOR-IIMAK presentó MY ARMOR-IIMAK, una plataforma digital para clientes que agiliza el seguimiento de pedidos, la asistencia técnica y el acceso a la información del producto. La plataforma respalda una mayor transparencia y eficiencia para los distribuidores y usuarios finales de toda la región.

- marzo 2024 –Kemtek fortaleció su división de consumibles con el posicionamiento formal de la marca ThermoPro, que ofrece cintas de cera, cera-resina y resina convertidas localmente para aplicaciones de códigos de barras y embalaje. Este desarrollo subrayó el compromiso de Kemtek de reducir la dependencia de las importaciones y mejorar los plazos de entrega para los clientes nacionales.

- febrero 2024 –Kemtek se asoció con Canon Sudáfrica para distribuir la gama de Canonimpresión digitalsistemas, ampliando su oferta de impresión comercial y mejorando su ecosistema integrado de hardware y consumibles.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos de forja, composiciones utilizadas para producir estos productos e industrias de uso final del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (millones de dólares) y volumen (millones de metros cuadrados) |

|

Índice de crecimiento |

CAGR del 5,6% de 2025 a 2032 |

|

Segmentación |

Por tipo de producto y usuario final |

|

Por tipo de producto |

· Cinta de cera · Cinta de Cera-Resina · Cinta de resina |

|

Por usuario final |

· Entretenimiento y Hospitalidad · Cuidado de la salud · Fabricación · Minorista · Transporte y Logística · Otros |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 6,48 millones de dólares en 2024 y se prevé que alcance los 9,98 millones de dólares en 2032.

Con una tasa compuesta anual del 5,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2025-2032.

Por usuario final, el segmento minorista lideró en 2024.

Las crecientes actividades minoristas y de bienes de consumo en Sudáfrica están impulsando la necesidad de un etiquetado confiable, impulsando el mercado.

Se espera que las crecientes inversiones en sistemas minoristas modernos, almacenes automatizados y un mejor seguimiento de productos impulsen un mayor crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 109

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.