Tamaño del mercado de transformación digital habilitada para el espacio, participación y análisis de la industria, por oferta (software y servicios), por tipo de órbita (LEO, MEO, GEO y multiórbita/híbrida), por usuario final (gobierno, defensa e inteligencia, empresas comerciales e investigación y academia) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE TRANSFORMACIÓN DIGITAL HABILITADA POR EL ESPACIO Y PERSPECTIVAS FUTURAS

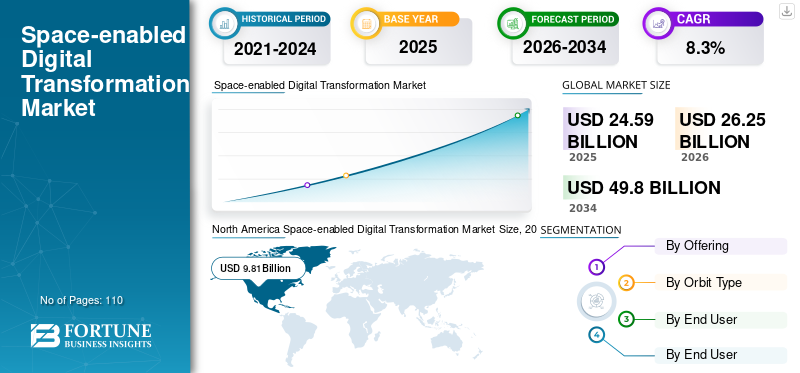

El tamaño del mercado mundial de transformación digital habilitada por el espacio se valoró en 24,59 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,25 mil millones de dólares en 2026 a 49,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,3% durante el período previsto. América del Norte dominó el mercado de transformación digital espacial con una participación de mercado del 39,89% en 2025.

La transformación digital en nombre del espacio se refiere a cómo las herramientas habilitadas por el espacio, como la conectividad satelital, los datos de observación de la Tierra y las señales posicionales y cronometradas, se utilizan para mejorar, digitalizar, automatizar y optimizar las operaciones de los sectores empresarial y gubernamental, incluida la forma en que se conectan entre sí, monitorean sus activos, mitigan el riesgo y operan de forma remota. Hay un aumento extraordinario en la necesidad de datos y análisis en tiempo real. Ya sea una empresa o un gobierno, ambos requieren ahora una disponibilidad visual continua y actual de sus activos, infraestructuras y condiciones ambientales para poder tomar decisiones más rápidas, realizar operaciones predictivas y gestionar su riesgo de forma proactiva en grandes áreas geográficas y/o de forma remota desde su ubicación actual. Este factor juega un papel importante en impulsar el crecimiento del mercado.

Muchos actores clave de la industria, como SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat y Hughes Network Systems (EcoStar), que operan en el mercado, se están centrando en la expansión de las constelaciones de satélites, especialmente en LEO, para proporcionar conectividad de alta velocidad y baja latencia y servicios de datos que permitan la digitalización global de empresas y gobiernos, especialmente en regiones remotas y desatendidas.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE TRANSFORMACIÓN DIGITAL HABILITADO PARA EL ESPACIOCONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 24,59 mil millones de dólares

- Tamaño del mercado en 2026: 26,25 mil millones de dólares

- Tamaño del mercado previsto para 2034: 49.800 millones de dólares

- CAGR: 8,3% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 39,89% en 2025.

- Los satélites GEO dominarán el mercado en 2025.

- Las empresas comerciales tenían la mayor cuota de mercado en 2025.

América del norte

América del Norte alcanzó los 9.810 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 6.590 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 5.870 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 8.490 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.110 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

El aumento del volumen de datos satelitales acelera la adopción de la IA generativa en aplicaciones espaciales

El mercado se está viendo muy afectado por el desarrollo de IA generativa. Las capacidades analíticas mejoradas de los datos, junto con la capacidad de procesar grandes cantidades de imágenes de satélite y resultados de sensores, han permitido tomar decisiones más rápidas y de mejor calidad. Los algoritmos de IA generativa están ayudando a mejorar la eficiencia con la que se pueden procesar los datos de observación de la Tierra, lo que permite a las organizaciones de todos los sectores industriales extraer información valiosa para ayudar a tomar decisiones sobre mantenimiento predictivo, evaluación de riesgos y planificación urbana.

- Por ejemplo, en febrero de 2026, SpaceX presentó ante la FCC de EE. UU. el lanzamiento de hasta un millón de satélites diseñados como centros de datos orbitales para satisfacer la creciente demanda mundial de computación con inteligencia artificial y manejo de datos en el espacio.

La tecnología de IA generativa también se utiliza para aumentar la eficiencia de las redes satelitales, respaldar las operaciones autónomas de los satélites y proporcionar soluciones satelitales personalizadas para industrias como la agricultura, el transporte marítimo y las telecomunicaciones. La combinación de IA y datos satelitales ha dado como resultado la capacidad de permitir la toma de decisiones automatizada en tiempo real, contribuyendo así al crecimiento continuo de las plataformas y servicios basados en IA dentro del sector espacial.

TENDENCIAS DEL MERCADO DE TRANSFORMACIÓN DIGITAL HABILITADA POR EL ESPACIO

Enfoque creciente en la conectividad satelital perfecta para impulsar el desarrollo del mercado

La combinación de conexiones 5G y satelitales permite a las personas utilizar Internet rápido tanto en ciudades como en zonas rurales. Como los satélites pueden funcionar junto con 5G, ahora se puede llegar a áreas que tradicionalmente no tienen acceso a Internet confiable a través de satélites combinados con 5G. La tecnología satelital de baja latencia (menos demora entre la acción y el resultado), más la velocidad del 5G, brindarán en conjunto una mejor conexión paraInternet de las cosas (IoT), vehículos autónomos, ciudades inteligentes e industrias para avanzar hacia una operación digitalizada. La cobertura global también ayuda a proporcionar comunicación móvil, mayor acceso a datos en tiempo real y crear conexiones más confiables en los sectores de atención médica, transporte y servicios de emergencia. Por ejemplo,

- En febrero de 2026, SES y Huawei anunciaron una asociación para combinar redes satelitales y 5G para brindar cobertura mundial tanto de IoT como de servicios móviles. Esta colaboración destaca la creciente importancia de la convergencia satelital y 5G para abordar los desafíos de la conectividad global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Inversiones gubernamentales en infraestructura espacial para impulsar el desarrollo de la industria

Las inversiones gubernamentales y las políticas espaciales son impulsores cruciales del mercado, ya que los gobiernos de todo el mundo continúan asignando importantes recursos a la infraestructura espacial. Los países de todo el mundo siguen gastando mucho en la construcción de su infraestructura espacial para aspectos como la seguridad nacional, las comunicaciones por satélite, la vigilancia medioambiental y el cambio climático.

Además, varios países han estado poniendo en práctica políticas para fomentar actividades como la exploración del espacio, el desarrollo de tecnologías satelitales y la construcción de infraestructura digital, todo lo cual ha creado una demanda de servicios basados en satélites tanto del sector público como del privado. Estas mismas acciones han permitido una gestión más eficiente de los recursos naturales, una mejor conectividad para los usuarios en áreas remotas y un mayor crecimiento en el análisis de datos desde el espacio para la toma de decisiones gubernamentales. Además, la inversión del gobierno en programas que se centran en el espacio ayuda a fomentar la innovación y la cooperación del sector privado, lo que también contribuye al crecimiento del mercado en general. Por ejemplo,

- En enero de 2026, la Agencia Espacial Europea (ESA) anunció una inversión de 17.250 millones de dólares en programas espaciales para el período 2026-2030, centrándose en infraestructura satelital, monitoreo del cambio climático y análisis de datos espaciales impulsados por inteligencia artificial.

Juntos, estos factores fortalecen el argumento comercial para los sistemas de transformación digital basados en el espacio al gestionar la demanda de tráfico en tiempo real y optimizar el flujo de tráfico en las carreteras a través de operaciones basadas en datos, en lugar de depender únicamente de la construcción de nuevos carriles.

RESTRICCIONES DEL MERCADO

El alto costo del despliegue y mantenimiento de los satélites puede obstaculizar el crecimiento del mercado

Los costos de despliegue y mantenimiento de sistemas satelitales se consideran altos y han restringido la entrada al espacio.mercado de transformación digital, en gran parte porque el lanzamiento y el mantenimiento de sistemas satelitales requieren importantes inversiones de capital. Los fabricantes de satélites, los proveedores de servicios de lanzamiento y los operadores de satélites incurren en altos costos para desarrollar, probar y mantener sistemas satelitales, junto con los costos relacionados con la adquisición de espacios orbitales y espectro de frecuencias. Estas diversas fuentes de carga financiera limitarán la capacidad de las empresas más pequeñas para ingresar al mercado e impedirán la escalabilidad de las constelaciones de satélites en sectores que están limitados por presupuestos muy ajustados.

Además de los nuevos avances tecnológicos, como los satélites miniaturizados y los vehículos de lanzamiento reutilizables, la inversión relativamente grande para desarrollar los sistemas satelitales sigue planteando un desafío para la adopción generalizada del producto, particularmente en los mercados emergentes.

OPORTUNIDADES DE MERCADO

La integración de las ciudades inteligentes en las tecnologías de IoT impulsa la demanda del mercado

La incorporación de ciudades inteligentes a las tecnologías de IoT (Internet de las cosas) brinda una gran oportunidad a través del mercado de transformación digital habilitado por el espacio mediante el uso de conectividad basada en satélites para mejorar la infraestructura y los servicios urbanos. Los satélites brindan conectividad confiable en áreas con infraestructura de red terrestre limitada, lo que permite monitorear en tiempo real el tráfico, el uso de energía, las condiciones ambientales y la seguridad pública.

A medida que las ciudades inteligentes continúen creciendo y expandiéndose, será necesaria una red de dispositivos de IoT basada en satélites para facilitar grandes cantidades de procesamiento y gestión de datos para respaldar el crecimiento de las ciudades inteligentes, lo que conducirá a la necesidad de redes de IoT basadas en satélites para mejorar la planificación urbana, la gestión de recursos y la automatización. Esta integración facilita innovaciones como redes inteligentes, sistemas de transporte inteligentes y gestión eficiente de residuos, todos cruciales para construir ciudades sostenibles impulsadas por la tecnología.

- Por ejemplo, en diciembre de 2025, analistas de la industria informaron que se espera que el número global de dispositivos IoT conectados en ciudades inteligentes supere los 3.500 millones para 2028. Esto subraya la necesidad de soluciones de conectividad ubicuas proporcionadas por redes satelitales.

Análisis de segmentación

Ofreciendo

El segmento de servicios dominará gracias a las soluciones impulsadas por la conectividad

Según la oferta, el mercado se divide en software y servicios.

Se prevé que los servicios representen la mayor cuota de mercado. Esto se debe a que los proveedores de servicios satelitales utilizan satélites para brindar servicios de conectividad y transmisión de datos mientras administran operaciones de extremo a extremo para corporaciones y agencias gubernamentales. Empresas de todos los sectores dependen de servicios satelitales como banda ancha satelital, datos satelitales para observación de la Tierra y conectividad IoT satelital para ayudar a facilitar iniciativas de transformación digital en sectores como la agricultura, la logística y las telecomunicaciones, particularmente en regiones remotas y desatendidas.

Se prevé que el software crezca a la tasa compuesta anual más alta del 10,5% durante el período previsto. Esto se debe a la creciente demanda de plataformas de análisis de datos impulsadas por IA, conocimientos en tiempo real y soluciones escalables que mejoren la toma de decisiones y la eficiencia operativa en todas las industrias, aprovechando los datos satelitales.

Por tipo de órbita

El segmento GEO lideró el mercado ya que cubren áreas geográficas más grandes

Según el tipo de órbita, el mercado se clasifica en LEO, MEO, GEO y multiórbita/híbrido.

GEO dominó el mercado en 2025, ya que cubren un área más grande con menos unidades que otros tipos de órbitas. Esto haceSatélites geoestacionariosla mejor opción para conectividad de banda ancha, radiodifusión y servicios de comunicación a gran escala. Como resultado, los satélites GEO tienen los niveles más altos de servicio, ya que brindan una cobertura estable y continua, lo cual es fundamental para respaldar aplicaciones que incluyen transmisiones de televisión, pronóstico del tiempo y comunicaciones de emergencia.

Se proyecta que LEO crecerá a la CAGR más alta del 11,7% durante el período previsto. Esto se debe a su baja latencia, sus capacidades de transmisión de datos de alta velocidad y el creciente despliegue de constelaciones de satélites LEO para la conectividad global, particularmente en regiones desatendidas.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de empresas comerciales lideró el mercado debido aMejorar las operaciones comerciales

Según el usuario final, el mercado se clasifica en gobierno, defensa e inteligencia, empresas comerciales e investigación y academia.

Las empresas comerciales mantuvieron la cuota de mercado dominante en 2025 y se espera que crezcan al CAGR más alto del 10,1% durante el período previsto. Esto se debe a la creciente demanda de conexiones satelitales para mejorar las operaciones comerciales, las inspecciones remotas y el análisis de datos en tiempo real. Por ejemplo, industrias como la agricultura, la logística y las telecomunicaciones están utilizando tecnologías espaciales para aumentar la eficiencia de su cadena de suministro, mejorar su proceso de toma de decisiones y ampliar su mercado global, todo lo cual resulta en un crecimiento continuo del uso de empresas comerciales.

Se prevé que el segmento de defensa e inteligencia crezca a una tasa compuesta anual moderada del 9,1% durante el período previsto. A medida que los gobiernos continúan invirtiendo en sistemas de comunicación, vigilancia y reconocimiento basados en satélites, al mismo tiempo que equilibran los avances tecnológicos con las limitaciones presupuestarias y las prioridades de seguridad nacional.

Perspectivas regionales del mercado de transformación digital habilitada por el espacio

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Space-enabled Digital Transformation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado de transformación digital espacial en 2024, valorada en 9.330 millones de dólares, y mantuvo su participación líder en 2025, alcanzando los 9.810 millones de dólares. Se espera que el mercado en la región aumente debido a la presencia de una infraestructura satelital bien establecida, un ecosistema tecnológico avanzado que respalda a las empresas modernas y una fuerte demanda de servicios satelitales tanto por parte de gobiernos como de organizaciones del sector privado. Además de albergar algunas de las empresas satelitales más grandes del mundo, la región ha recibido una inversión considerable en comunicaciones por satélite, aplicaciones de observación de la Tierra y aplicaciones de defensa. Los fuertes esfuerzos de cooperación entre empresas del sector privado y diversas entidades gubernamentales, como la NASA y el Departamento de Defensa, respaldan aún más el desarrollo del mercado.

- Por ejemplo, las industrias relacionadas con el espacio de Estados Unidos sustentaron 347.000 puestos de trabajo en el sector privado y contribuyeron con alrededor de 131.800 millones de dólares al PIB en 2022, lo que pone de relieve la sólida actividad comercial y la importancia económica.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado de la transformación digital habilitada por el espacio.

Mercado de transformación digital espacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 8.490 millones de dólares en 2026, lo que representa aproximadamente el 32,3% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,6% en los próximos años, la segunda más alta entre todas las regiones, alcanzando una valoración de 6.590 millones de dólares en 2026. El crecimiento en la región está impulsado en gran medida por el aumento del gasto gubernamental en tecnologías relacionadas con el espacio, lo que está impulsando iniciativas de transformación digital respaldadas por tecnologías espaciales. Programas liderados por la Agencia Espacial Europea (ESA) y el fondo de programas Horizonte Europacomunicación satelitaltecnologías, satélites de observación de la Tierra y esfuerzos de exploración espacial en Europa. Además, un número creciente de industrias y agencias gubernamentales en Europa consideran que la tecnología espacial es esencial para mejorar las capacidades de monitoreo ambiental, los proyectos de desarrollo de ciudades inteligentes y la conectividad digital, lo que creará nuevas oportunidades para que Europa se beneficie del creciente número de empresas privadas que también están ingresando al mercado en rápida expansión de servicios espaciales comercializados.

Mercado de transformación digital espacial del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.300 millones de dólares, lo que representa aproximadamente el 5,0% de los ingresos mundiales.

Mercado de transformación digital espacial de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.230 millones de dólares en 2026, lo que equivale a alrededor del 4,7% de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 5.870 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Esto se debe a la rápida urbanización, las crecientes inversiones en conectividad satelital y la creciente adopción de servicios espaciales en economías emergentes como India, China y el Sudeste Asiático. Además, IoT, las iniciativas de ciudades inteligentes y las iniciativas espaciales gubernamentales continúan impulsando un crecimiento significativo en la demanda de datos y comunicaciones satelitales y soluciones de monitoreo en tiempo real en múltiples industrias. Por ejemplo,

- Según expertos de la industria, se prevé que el sector espacial de la India, valorado en aproximadamente 8.400 millones de dólares en 2024, se expandirá a 44.000 millones de dólares en la próxima década, lo que pone de relieve la fuerte demanda comercial de comunicaciones por satélite y servicios espaciales.

Se estima que India y China alcanzarán los 800 millones de dólares y 1370 millones de dólares, respectivamente, en 2026.

Mercado de transformación digital espacial de Japón

Se estima que el mercado japonés en 2026 alcanzará alrededor de 1.110 millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos mundiales. Esto se debe a la infraestructura tecnológica avanzada del país, el fuerte apoyo gubernamental a las iniciativas espaciales y la creciente demanda de comunicaciones por satélite, datos de observación de la Tierra y servicios de IoT en industrias como la agricultura, la logística y la gestión de desastres.

Mercado de transformación digital espacial de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 en alrededor de 1.370 millones de dólares, lo que representa aproximadamente el 5,2% de las ventas globales.

Mercado de transformación digital habilitado por el espacio de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 800 millones de dólares, lo que representa aproximadamente el 3,0 % de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado sudamericano alcance una valoración de 1.500 millones de dólares en 2026. Esto se debe al aumento de las inversiones gubernamentales en infraestructura satelital, la creciente demanda de conectividad en áreas remotas y la creciente adopción de soluciones basadas en el espacio para la agricultura, el monitoreo ambiental y latelecomunicaciones.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 1.920 millones de dólares en 2026 y se espera que crezcan a un ritmo significativo en los próximos años. Esto se debe a los rápidos avances en la infraestructura de comunicaciones por satélite, especialmente dentro de los países del Consejo de Cooperación del Golfo (CCG), incluidos Bahréin, Kuwait, Omán, Qatar, Arabia Saudita y los Emiratos Árabes Unidos (EAU). Estas naciones del CCG están invirtiendo fuertemente en tecnología espacial como parte de su estrategia general para desarrollar ciudades inteligentes y el Internet de las cosas (IoT). El crecimiento en el mercado de la región MEA para soluciones de transformación digital basadas en el espacio también se verá impulsado por un aumento en la demanda de soluciones de datos satelitales para la gestión de recursos, el monitoreo ambiental y la seguridad nacional. En Oriente Medio y África, se prevé que el CCG alcance un valor de 580 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ampliar su cartera de productos para respaldar los servicios globales de banda ancha

El mercado global de transformación digital espacial tiene una estructura de mercado semiconsolidada, en la que actores destacados como SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat y Hughes Network Systems (EcoStar) ocupan posiciones importantes. La fuerte presencia en el mercado de estas empresas está respaldada por continuas iniciativas estratégicas, incluida la integración de soluciones de IoT basadas en el espacio, la expansión de los servicios de conectividad satelital, plataformas avanzadas de análisis de datos y asociaciones con operadores de telecomunicaciones, proveedores de nube y desarrolladores de infraestructura.

- Por ejemplo, en septiembre de 2024, SpaceX anunció la expansión de su red satelital Starlink para respaldar servicios globales de banda ancha, particularmente en regiones remotas y desatendidas, mejorando la disponibilidad de Internet satelital para industrias como la agricultura, la logística y las telecomunicaciones.

Otros actores notables en el mercado global incluyen Iridium, Planet Labs, ICEYE, Maxar (Maxar Intelligence) y BlackSky. Se espera que estas empresas enfaticen los lanzamientos de nuevos productos, los servicios de datos espaciales y los modelos de servicios de operación y mantenimiento a largo plazo para fortalecer su posicionamiento en el mercado y expandir su huella global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE TRANSFORMACIÓN DIGITAL HABILITADA PARA EL ESPACIO PERFILADAS

- SpaceX (Starlink) (EE. UU.)

- Eutelsat Comunicaciones SA(Francia)

- SES S.A. (Luxemburgo)

- Viasat (Estados Unidos)

- Sistemas de red Hughes (EcoStar)(A NOSOTROS.)

- Iridio (EE.UU.)

- Planet Labs (EE. UU.)

- Maxar (Maxar Intelligence) (EE.UU.)

- ICEYE (Finlandia)

- negrocielo(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:ICEYE, junto con su empresa conjunta Rheinmetall ICEYE Space Solutions, firmó un contrato de 1.900 millones de dólares con Alemania para servicios de datos de radar por satélite, lo que supone su mayor acuerdo hasta la fecha y respalda el seguimiento y análisis basados en SAR para uso civil y de defensa.

- Noviembre de 2025:Iridium anunció una asociación con Vodafone IoT para proporcionar conectividad satelital NTN NB-IoT que amplía la cobertura global de IoT para dispositivos conectados, respaldando la digitalización empresarial y las aplicaciones de monitoreo remoto.

- Noviembre de 2025:Eutelsat anunció una emisión de derechos por valor de 700 millones de dólares como parte de un aumento de capital de aproximadamente 1.700 millones de dólares para reforzar su estructura financiera y financiar el crecimiento estratégico, incluida la futura infraestructura satelital LEO. Esta iniciativa de financiación fortalece la capacidad de Eutelsat para invertir en servicios de conectividad de próxima generación y competir en el cambiante mercado de comunicaciones y datos espaciales.

- Octubre de 2025:BlackSky obtuvo un contrato de varios años por valor de más de 30 millones de dólares para integrar sus servicios tácticos ISR (Inteligencia, Vigilancia y Reconocimiento) Gen-3 en entornos operativos seguros, respaldando la toma de decisiones en tiempo real para clientes gubernamentales y empresariales.

- Septiembre de 2025:SpaceX adquirió aproximadamente 17 mil millones de dólares en licencias de espectro de EchoStar para mejorar su red de Internet satelital Starlink y ampliar los servicios de conectividad directa a la celda. Esta medida estratégica tiene como objetivo ofrecer Internet de banda ancha directamente a dispositivos móviles en áreas remotas y desatendidas, apoyando la expansión de la conectividad global.

- Julio de 2025:SES completó la adquisición de Intelsat para crear un operador global de satélites multiórbita con una flota ampliada de aproximadamente 120 satélites para ofrecer soluciones de conectividad integradas en todo el mundo. Esta adquisición mejora la capacidad de SES para atender a clientes empresariales y gubernamentales con servicios de comunicación satelital y transformación digital de amplia cobertura.

- Abril de 2025:Hughes presentó su antena orientable electrónicamente (ESA) HL1100W para conectividad LEO, aprobada para su uso en la red Eutelsat OneWeb para impulsar la conectividad satelital global de alta velocidad para aplicaciones comerciales y gubernamentales. El lanzamiento de este producto refleja el impulso de Hughes hacia soluciones de conectividad compactas y de alto rendimiento que respaldan la transformación digital habilitada por el espacio.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,3% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, tipo de órbita, usuario final y región |

| Ofreciendo |

|

| Por tipo de órbita |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 24.590 millones de dólares en 2025 y se prevé que alcance los 49.800 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 9.810 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,3% durante el período previsto (2026-2034).

Por usuario final, se espera que el segmento de empresas comerciales lidere el mercado.

Las inversiones gubernamentales en infraestructura espacial son un factor clave que impulsa el factor.

SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat y Hughes Network Systems (EcoStar) son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados