Tamaño del mercado de puertos espaciales, participación y análisis de la industria, por tipo de puerto espacial (puertos espaciales de lanzamiento vertical, puertos espaciales de lanzamiento y aterrizaje horizontal, puertos espaciales de reentrada y aterrizaje, y otros), por oferta de servicios, por tipo de lanzamiento, por aplicación (apoyo al lanzamiento de satélites comerciales, misiones de defensa y seguridad nacional, misiones espaciales civiles gubernamentales, vuelos espaciales tripulados y turismo espacial, investigación, pruebas y demostración, recuperación de vehículos reutilizables,

Tamaño del mercado de puertos espaciales y perspectivas futuras

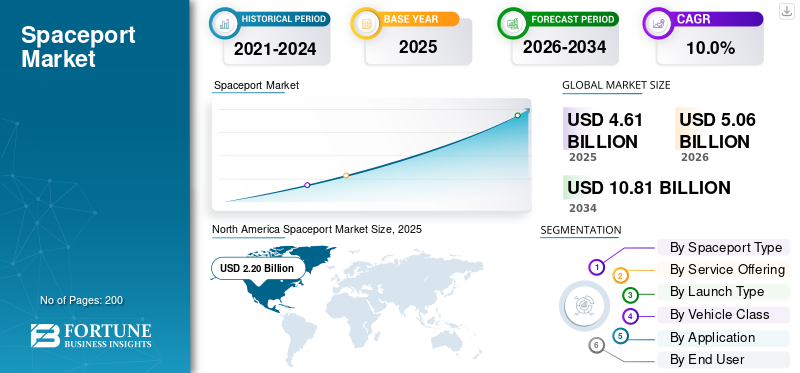

El tamaño del mercado mundial de puertos espaciales se valoró en 4,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,06 mil millones de dólares en 2026 a 10,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,0% durante el período previsto. América del Norte dominó el mercado de los puertos espaciales con una cuota de mercado del 47,72% en 2025.

Un puerto espacial es una instalación de lanzamiento y reentrada que respalda los lanzamientos espaciales, el procesamiento de carga útil, el control de la misión, el manejo de propulsores, la seguridad del alcance y las operaciones del puerto espacial relacionadas con la recuperación. El mercado está creciendo debido al aumento de los lanzamientos de satélites, la creciente demanda de servicios basados en satélites, la expansión de la exploración espacial, los vehículos de lanzamiento reutilizables,turismo espacialy programas espaciales nacionales más sólidos. El crecimiento es visible en los lanzamientos espaciales, América del Norte, Europa y Asia Pacífico, donde los gobiernos y los operadores privados están ampliando la infraestructura para un acceso más rápido, seguro y flexible a la órbita terrestre.

Los actores clave incluyen Blue Origin LLC, Rocket Lab, Arianespace/ArianeGroup y las principales entidades de lanzamiento de China. Estas empresas líderes están impulsando el mercado a través de vehículos de lanzamiento reutilizables, nuevas plataformas de lanzamiento, servicios de carga útil comercial y despliegue de alta velocidad. Blue Origin LLC está avanzando en New Glenn y Launch Complex 36, Rocket Lab respalda el modelo de puerto espacial comercial a través del Launch Complex 1, y las nuevas inversiones en plataformas de lanzamiento de ISRO fortalecen la investigación espacial de la India y la futura actividad espacial comercial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PUERTOS ESPACIALES

El cambio hacia vehículos de lanzamiento reutilizables y operaciones de puertos espaciales comerciales de alta cadencia será una tendencia importante del mercado

Una tendencia importante en el mercado es el cambio de una infraestructura de lanzamiento único a vehículos de lanzamiento reutilizables, capacidad de respuesta rápida y operaciones de puertos espaciales de mayor frecuencia. Actualmente se están diseñando puertos espaciales no sólo para lanzamientos de satélites, sino también para recuperación de propulsores, reacondicionamiento, apoyo al reingreso, control de misiones y acceso comercial repetido a la órbita terrestre. Esta tendencia es más fuerte en América del Norte, pero también está influyendo en Europa y Asia Pacífico a medida que los gobiernos y los operadores privados invierten en modernas plataformas de lanzamiento, zonas de recuperación e infraestructura comercial de apoyo al lanzamiento.

En agosto de 2025, la FAA de EE. UU. celebró su operación espacial comercial autorizada o autorizada número 1.000. La FAA señaló que las primeras 500 operaciones tardaron 32 años, mientras que las siguientes 500 sólo tardaron cuatro años, lo que demuestra el rápido aumento de la actividad de lanzamiento comercial y reingreso.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de lanzamiento de satélites y los servicios basados en satélites impulsan el crecimiento del mercado

El impulsor más fuerte del crecimiento del mercado mundial de puertos espaciales es el rápido aumento de los lanzamientos de satélites para comunicaciones, observación de la Tierra, navegación, vigilancia de defensa y otros servicios basados en satélites. A medida que más cargas útiles comerciales y gubernamentales entran en órbita terrestre, aumenta la demanda de plataformas de lanzamiento, procesamiento de carga útil, instalaciones de integración, seguridad de alcance, control de misión y operaciones de puertos espaciales listas para la recuperación. Esto está empujando a los puertos espaciales a pasar de ser instalaciones de lanzamiento ocasionales a centros de infraestructura de alta utilización que respalden tanto los programas espaciales nacionales como la actividad espacial comercial privada.

En 2024, BryceTech informó 259 lanzamientos orbitales y 2.873 naves espaciales desplegadas en todo el mundo; los proveedores comerciales representaron aproximadamente el 70,00 % de los lanzamientos orbitales y los satélites pequeños representaron el 97,00 % de las naves espaciales lanzadas. Esto respalda el crecimiento del lado de la demanda de los puertos espaciales, especialmente para los comerciales.satélitesoporte de lanzamiento.

RESTRICCIONES DEL MERCADO

Las aprobaciones regulatorias, ambientales y de seguridad de alcance limitan el crecimiento del mercado

Una limitación importante para el mercado es el largo y complejo proceso de aprobación en torno a la concesión de licencias de lanzamiento, la revisión ambiental, el cierre del espacio aéreo, la seguridad pública y la coordinación del alcance. Los puertos espaciales no pueden escalar simplemente construyendo más plataformas; cada aumento en los lanzamientos espaciales, la actividad de reentrada o la operación de vehículos de lanzamiento reutilizables debe tener requisitos claros de seguridad, ambientales y de espacio aéreo. Esto ralentiza el aumento de los lanzamientos espaciales, retrasa los nuevos proyectos de puertos espaciales comerciales y aumenta los costos de cumplimiento para los operadores, especialmente para los sitios de lanzamiento que están ubicados cerca de hábitats costeros, vías públicas, áreas pobladas o espacios aéreos concurridos.

OPORTUNIDADES DE MERCADO

Los puertos espaciales comerciales emergentes y la demanda de lanzamiento de satélites pequeños crean fuertes oportunidades de crecimiento

Una oportunidad importante en el mercado es el desarrollo de nueva infraestructura de puertos espaciales comerciales en países que desean acceso independiente para lanzamientos y una participación en la creciente economía de los satélites pequeños. A medida que aumenta la demanda de lanzamientos de satélites, servicios basados en satélites y acceso de bajo costo a la órbita terrestre, los sitios de lanzamiento emergentes en India, China, Brasil, Omán, Australia y otros países atraen a operadores comerciales que necesitan plataformas flexibles, integración de carga útil, seguridad de alcance y ventanas de lanzamiento más rápidas. Esta oportunidad es importante ya que el mercado ya no se limita a los centros de lanzamiento tradicionales, los puertos espaciales más nuevos pueden competir prestando servicios a vehículos de lanzamiento pequeños, misiones de lanzamiento receptivas y clientes espaciales comerciales regionales.

DESAFÍOS DEL MERCADO

El espacio aéreo, la coordinación marítima y los cuellos de botella en la capacidad de alcance desafían el crecimiento del mercado

El principal desafío para el mercado es gestionar una mayor cadencia de lanzamiento sin crear cuellos de botella en el espacio aéreo, las zonas marítimas y los sistemas de seguridad de alcance. A medida que aumentan los lanzamientos espaciales, las reentradas, los vehículos de lanzamiento reutilizables y los lanzamientos de satélites, los puertos espaciales deben coordinarse con las autoridades de aviación, las rutas marítimas, los campos de defensa, las comunidades locales y los reguladores ambientales. Esto hace que las operaciones de los puertos espaciales sean más complejas, especialmente para los sitios de lanzamiento costeros donde las zonas de caída de escombros, las ventanas climáticas, las rutas de vuelo y los corredores de seguridad pública deben gestionarse con cuidado.

Impacto de los conflictos en curso

Los conflictos en curso aceleran el lanzamiento soberano, la demanda de satélites de defensa y la modernización de los puertos espaciales

El actual conflicto entre Rusia y Ucrania, los conflictos en la región de Medio Oriente, las disputas en la región del Mar Rojo y otros conflictos están contribuyendo a la configuración del mercado global mediante dos enfoques. Por un lado, estos conflictos están aumentando la demanda de comunicaciones seguras, servicios ISR, resiliencia, resiliencia de navegación, alerta de misiles y lanzamiento de satélites militares. Por otro lado, estos conflictos están obligando a las naciones a depender menos de entidades extranjeras para los servicios de lanzamiento. El aumento de la demanda impulsará el crecimiento de servicios como la plataforma de lanzamiento, la seguridad del campo de tiro, los servicios de control de misión y la integración de la carga útil.

En marzo de 2022, la Agencia Espacial Europea decidió suspender su colaboración con Roscomos en el contexto de la misión ExoMars en medio de la invasión rusa de Ucrania. Además, la ESA informó sobre la retirada de los cohetes Soyuz del puerto espacial europeo con sede en la Guayana Francesa debido al conflicto con Rusia.

En diciembre de 2024, la Comisión Europea firmó un contrato de concesión para un sistema de conectividad segura de 290 satélites llamado IRIS2.

Análisis de segmentación

Por tipo de puerto espacial

Debido a la alta demanda de lanzamientos orbitales, el segmento de puertos espaciales de lanzamiento vertical domina el mercado

En términos de tipo de puerto espacial, el mercado se clasifica en puertos espaciales de lanzamiento vertical, puertos espaciales de lanzamiento y aterrizaje horizontales, puertos espaciales de reentrada y aterrizaje y puertos espaciales móviles/marítimos.

El segmento de puertos espaciales de lanzamiento vertical tuvo la mayor participación de mercado mundial de puertos espaciales en 2025, ya que casi todas las misiones orbitales, lanzamientos de carga pesada, despliegues de satélites pequeños y lanzamientos gubernamentales y de defensa dependen de puertos espaciales de lanzamiento vertical. La razón es la importante inversión necesaria para construir y operar un sitio de lanzamiento vertical. Este tipo de sitio de lanzamiento requiere la presencia de una plataforma de lanzamiento, trincheras de llamas, instalaciones de integración, instalaciones de propulsor, sistemas de seguridad de alcance, instalaciones de procesamiento de carga útil y un sistema de control de misión. Además, este segmento sustenta la mayor proporción de lanzamientos de satélites, misiones de exploración espacial y acceso a la órbita terrestre, lo que resulta en el dominio del segmento.

Se espera que el segmento de puertos espaciales de reentrada y aterrizaje crezca a una tasa compuesta anual más alta del 13,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por oferta de servicio

Debido a los altos requisitos de infraestructura fija, el mercado dominado por la infraestructura de plataformas de lanzamiento/pistas

Sobre la base de la oferta de servicios, el mercado se clasifica en infraestructura de plataforma/pista de lanzamiento, procesamiento e integración de carga útil, ensamblaje de vehículos y apoyo en tierra, seguridad de alcance y control de misión, almacenamiento y abastecimiento de combustible de propulsor, y arrendamiento de puertos espaciales y servicios comerciales.

El segmento de infraestructura de plataforma de lanzamiento/pista dominó el mercado en 2025, ya que forma la principal capa física necesaria para cada actividad de lanzamiento importante. Antes de que un puerto espacial pueda escalar el procesamiento de carga útil, la seguridad del alcance, el manejo de propulsores, el control de la misión o el arrendamiento comercial, necesita plataformas de lanzamiento, pistas de aterrizaje, trincheras de llamas, pórticos móviles, acceso de integración, sistemas de diluvio e infraestructura de soporte para vehículos. Este segmento tiene la mayor cuota de mercado a medida que las operaciones de los puertos espaciales modernos requieren cada vez más infraestructura, principalmente a medida que los países amplían la capacidad para vehículos más pesados.vehículos de lanzamiento reutilizables, mayor cadencia de lanzamiento y acceso comercial a la órbita terrestre.

Se espera que el segmento de control de misión y seguridad de campo muestre el crecimiento más rápido, registrando una tasa compuesta anual del 11,3% durante el período previsto.

Por tipo de lanzamiento

Debido al creciente despliegue de satélites y la demanda de acceso a la órbita, el segmento de lanzamiento orbital domina el mercado

Según el tipo de lanzamiento, el mercado se clasifica en lanzamiento orbital, lanzamiento suborbital, operaciones de reentrada/recuperación y lanzamiento de prueba y demostración.

El segmento de lanzamiento orbital dominó el mercado en 2025, ya que la mayor parte de la demanda de alto valor está relacionada con la colocación de satélites, vehículos de tripulación/carga, cargas útiles de defensa y naves espaciales científicas en órbita terrestre. A diferencia de los lanzamientos suborbitales o de prueba, las misiones orbitales requieren una infraestructura de lanzamiento más profunda, integración de carga útil, seguridad de alcance, control de misión, sistemas de propulsor y seguimiento posterior al lanzamiento, lo que las convierte en el tipo de lanzamiento que genera mayores ingresos. El dominio también se ve respaldado por el aumento de los lanzamientos de satélites, la expansión de los servicios basados en satélites, las constelaciones comerciales y los programas espaciales nacionales centrados en las comunicaciones, la observación de la Tierra, la navegación, la seguridad y la exploración espacial.

Se espera que el segmento de operaciones de reingreso/recuperación muestre el crecimiento más rápido, registrando una CAGR del 15,1% durante el período previsto.

Por clase de vehículo

Debido a la alta capacidad de carga útil y los requisitos de la misión en el espacio profundo, el segmento de vehículos de lanzamiento pesados/súper pesados domina el mercado

Según la clase de vehículo, el mercado se clasifica en vehículos de lanzamiento pequeños, vehículos de lanzamiento medianos, vehículos de lanzamiento pesados/superpesados y cohetes sonda/vehículos de prueba.

El segmento de vehículos de lanzamiento pesados/súper pesados tuvo la mayor cuota de mercado en 2025, ya que necesitan una gran inversión en infraestructura de puertos espaciales y respaldan las misiones de mayor valor. Estos vehículos necesitan plataformas de lanzamiento seguras, grandes instalaciones de integración, sistemas de propulsores pesados, trincheras de llamas, estructuras de lanzamiento móviles, seguridad de campo, control de misión e infraestructura de apoyo a la recuperación. Además, su dominio también está vinculado a misiones lunares, cargas útiles de seguridad nacional, grandes satélites de comunicaciones, misiones interplanetarias y futuros programas de exploración espacial humana. Si bien los vehículos de lanzamiento pequeños están creciendo más rápidamente en algunas regiones, los vehículos pesados y superpesados siguen ocupando la mayor parte de la infraestructura, ya que son fundamentales para la entrega de cargas útiles de gran masa, el acceso al espacio profundo y los programas espaciales estratégicos respaldados por el gobierno.

Se espera que el segmento de vehículos de lanzamiento pequeños muestre el crecimiento más rápido, registrando una tasa compuesta anual del 12,6% durante el período previsto.

Por aplicación

Debido al creciente despliegue de satélites comerciales, el segmento de soporte de lanzamiento de satélites comerciales domina el mercado

El mercado se divide además por aplicación, en apoyo al lanzamiento de satélites comerciales, misiones de defensa y seguridad nacional, misiones espaciales civiles gubernamentales, vuelos espaciales tripulados y turismo espacial, investigación, pruebas y demostración, recuperación de vehículos reutilizables y otros.

El segmento de apoyo al lanzamiento de satélites comerciales dominó el mercado global en 2025, ya que la mayor demanda de infraestructura de puertos espaciales proviene del lanzamiento de satélites de comunicación, observación de la Tierra, navegación y constelaciones a la órbita terrestre. Este segmento impulsa el uso continuo de plataformas de lanzamiento, instalaciones de procesamiento de carga útil, edificios de integración, sistemas de seguridad de alcance, control de misión, manejo de propulsores y seguimiento posterior al lanzamiento. A medida que los servicios satelitales se expanden a través de la conectividad de banda ancha, la teledetección, el monitoreo de defensa y las aplicaciones de datos, los puertos espaciales se están convirtiendo en una infraestructura importante para los clientes de carga útil comercial y los operadores de lanzamiento, en lugar de limitarse a programas espaciales dirigidos por el gobierno.

Se espera que el segmento de recuperación de vehículos reutilizables muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 14,3% durante el período previsto.

Por usuario final

Debido a la alta cadencia de lanzamiento y la demanda de carga útil comercial, los operadores de lanzamiento comercial dominaron el mercado

Según el usuario final, el mercado se segmenta en operadores de lanzamiento comerciales, agencias espaciales gubernamentales, agencias militares/de defensa y otros.

Los operadores de lanzamientos comerciales dominaron el mercado en 2025, ya que generan la mayor demanda regular de plataformas de lanzamiento, integración de carga útil, seguridad de alcance, control de misión y operaciones de puertos espaciales vinculadas a la recuperación. El mercado está cada vez más conformado por operadores privados y semicomerciales que respaldan satélites de comunicaciones, cargas útiles de observación de la Tierra, misiones de viajes compartidos, constelaciones de satélites pequeños, cargas útiles de defensa y vehículos de lanzamiento reutilizables. A medida que se expande la actividad espacial comercial, los puertos espaciales se vuelven menos dependientes de misiones gubernamentales ocasionales y más vinculados a operadores que pueden brindar acceso frecuente, programado y respaldado por el cliente a la órbita terrestre.

Se espera que el segmento de agencias militares/de defensa muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 12,2% durante el período previsto.

Perspectivas regionales del mercado de puertos espaciales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Spaceport Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor cuota de mercado de soluciones para puertos espaciales y se prevé que crezca a una tasa compuesta anual del 8,9% durante el período previsto. La región ha establecido un ecosistema de lanzamiento, incluido Estados Unidos con sus reconocidos campos de alcance federales, puertos espaciales comerciales autorizados, operaciones de vehículos de lanzamiento reutilizables, lanzamientos de satélites de alta frecuencia y una gran participación del sector privado. La región también se beneficia de la existencia de SpaceX, Blue Origin LLC, Rocket Lab, ULA, NASA, la Fuerza Espacial de EE. UU. y la infraestructura de lanzamiento comercial regulada por la FAA.

Mercado de puertos espaciales de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se situó en alrededor de 2.170 millones de dólares en 2025, creciendo a una tasa compuesta anual del 8,6% durante el período previsto.

Europa

Se prevé que el mercado europeo crezca a un ritmo más rápido, registrando una CAGR más alta del 11,5% durante el período previsto. Europa es un mercado estratégicamente importante, liderado por Francia/Guayana Francesa, Rusia, el Reino Unido y los sitios de lanzamiento nórdicos emergentes. La región está reconstruyendo su independencia de lanzamiento después de la interrupción del acceso a Soyuz y el período de transición de Ariane. El primer vuelo del Ariane 6 desde el puerto espacial europeo en julio de 2024 restableció el acceso independiente de Europa al espacio y fortaleció la posición de la región en lanzamientos orbitales, misiones de satélites comerciales y programas espaciales institucionales. Además, el Reino Unido se está convirtiendo en una importante bolsa de crecimiento, ya que SaxaVord se está convirtiendo en el primer puerto espacial de lanzamiento vertical con licencia del Reino Unido y el primer puerto espacial vertical con licencia completa en Europa Occidental.

Mercado del puerto espacial de Francia

El mercado francés alcanzó aproximadamente 390 millones de dólares en 2025, lo que equivale a alrededor del 45,38 % de los ingresos de Europa.

Asia Pacífico

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 10,6% durante el período previsto. El crecimiento de la región está impulsado por la exploración espacial y la misión satelital ISR de China, India, Japón, Nueva Zelanda y Corea del Sur. China tiene la mayor participación en la región a través de una alta cadencia de lanzamiento, centros de lanzamiento nacionales y el sitio de lanzamiento de naves espaciales comerciales de Hainan, que logró la preparación de doble plataforma con lanzamientos desde las plataformas No. 1 y No. 2. India también está ampliando su puerto espacial, con la tercera plataforma de lanzamiento en Sriharikota aprobada en enero de 2025 para respaldar vehículos de lanzamiento de próxima generación, capacidad de lanzamiento de reserva y próximas misiones de vuelos espaciales tripulados. El mercado de la región todavía está dominado por la infraestructura de lanzamiento vertical, pero se espera que el reingreso, la recuperación de vehículos reutilizables, el procesamiento de carga útil comercial y los servicios de lanzamiento pequeño crezcan más rápidamente hasta 2034.

Mercado de puertos espaciales de China

Los ingresos del mercado chino ascendieron a unos 730 millones de dólares, lo que representa aproximadamente el 51,83% de las ventas mundiales.

Mercado del puerto espacial de la India

En 2025, el valor de la India ascendía a alrededor de 240 millones de dólares, lo que representa aproximadamente el 16,92 % de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 8,4% durante el período previsto. América Latina está liderada por el Centro de Lanzamiento Alcântara de Brasil, que está pasando de ser una base gubernamental/dirigida por pruebas a operaciones de lanzamiento comerciales. La Operación Spaceward de Brasil se posicionó como un paso hacia el mercado global de lanzamientos. En Medio Oriente y África, el puerto espacial Etlaq de Omán es la nueva señal de sitio de lanzamiento más fuerte, y Duqm-1 validará la primera capacidad de lanzamiento suborbital de Omán en diciembre de 2024.

Mercado de puertos espaciales de América Latina

El mercado en América Latina alcanzó alrededor de 0,07 mil millones de dólares en 2025, lo que representa aproximadamente el 55,48% de los ingresos.

Mercado de puertos espaciales de Oriente Medio y África

El mercado de África se situó en alrededor de 0,06 mil millones de dólares en 2025 y se espera que alcance los 110 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

La capacidad de lanzamiento reutilizable y la cadencia de lanzamiento dan forma al posicionamiento competitivo

El mercado mundial de puertos espaciales está liderado por empresas privadas líderes, agencias respaldadas por el gobierno y operadores de puertos espaciales. América del Norte mantiene una posición competitiva dominante, respaldada por SpaceX, Blue Origin LLC, ULA, Rocket Lab, NASA y la Fuerza Espacial de Estados Unidos. La región se beneficia de una alta cadencia de lanzamiento, vehículos de lanzamiento reutilizables, rangos de lanzamiento maduros y una fuerte demanda de carga útil comercial.

La competencia se está expandiendo a nivel mundial a medida que los actores invierten en infraestructura de lanzamiento, servicios de carga útil y capacidad de recuperación. Blue Origin LLC está avanzando en New Glenn y Launch Complex 36, Rocket Lab está fortaleciendo el lanzamiento de satélites pequeños a través del Launch Complex 1 en Nueva Zelanda, y ArianeGroup/Arianespace están restaurando la posición de lanzamiento independiente de Europa a través de Ariane 6. En general, los actores clave están compitiendo en frecuencia de lanzamiento, reutilización, flexibilidad de carga útil y acceso confiable a la órbita terrestre.

LISTA DE EMPRESAS CLAVE DE PUERTOS ESPACIALES PERFILADAS EN EL INFORME

- Space Exploration Technologies Corp. (EE. UU.)

- Blue Origin LLC (EE. UU.)

- Rocket Lab USA, Inc. (EE. UU.)

- Alianza de lanzamiento unida, LLC(A NOSOTROS.)

- Virgin Galactic Holdings, Inc. (EE. UU.)

- Arianespace SA (Francia)

- ArianeGroup SAS (Francia)

- Maritime Launch Services Inc. (Canadá)

- Southern Launch Space Pty Ltd (Australia)

- Lanzamiento ecuatorial Australia Pty Ltd (Australia)

- SaxaVord Spaceport Ltd. (Reino Unido)

- Puerto Espacial América (EE.UU.)

- Agencia de Exploración Aeroespacial de Japón / JAXA (Japón)

- Organización de Investigación Espacial de la India / ISRO(India)

- Corporación de Ciencia y Tecnología Aeroespacial de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Canadá anunció un acuerdo de 10 años para arrendar una plataforma de lanzamiento dedicada en el puerto espacial de Nueva Escocia por 144,79 millones de dólares, operada por Maritime Launch Services.

- Abril de 2025:El Comando de Sistemas Espaciales del Sur recibió el galardón NacionalSeguridadContratos del carril 2 de la fase 3 de lanzamiento espacial para SpaceX, United Launch Services y Blue Origin. Los valores previstos del contrato eran 5,92 mil millones de dólares para SpaceX, 5,37 mil millones de dólares para ULA y 2,39 mil millones de dólares para Blue Origin, por un total de alrededor de 13,68 mil millones de dólares.

- Abril de 2025:La FAA completó la revisión ambiental para el aumento de cadencia del Starship/Super Heavy de SpaceX en Boca Chica, permitiendo la acción propuesta de hasta 25 lanzamientos orbitales anuales de Starship/Super Heavy, incluidos hasta 25 aterrizajes anuales de Starship y 25 aterrizajes anuales de Super Heavy.

- Marzo de 2025:El sitio de lanzamiento de naves espaciales comerciales de Hainan en China completó una misión Gran Marcha-8 que transportaba 18 satélites de órbita terrestre baja, lo que marcó el lanzamiento inaugural desde la plataforma número 1 del sitio y confirmó la preparación de la plataforma dual después del lanzamiento de la plataforma número 2 en noviembre de 2024.

- Enero de 2025:India aprobó la Tercera Plataforma de Lanzamiento en el Centro Espacial Satish Dhawan de ISRO, Sriharikota. El proyecto valora aproximadamente 460,25 millones de dólares y está destinado a respaldar las actualizaciones de NGLV, LVM3 y futuras misiones de vuelos espaciales tripulados.

- Octubre de 2024:La Comisión Europea adjudicó el contrato de concesión IRIS por 12 años al consorcio SpaceRISE para un sistema satelital de conectividad segura de más de 290 satélites e infraestructura terrestre asociada. La estructura anunciada oficialmente es una asociación público-privada y el valor del programa es de 11,13 mil millones de dólares.

- Agosto de 2024:El puerto espacial noruego de Andoya recibió permiso para comenzar a operar. El puerto espacial tiene permiso para hasta 30 lanzamientos por año, siendo Isar Aerospace la primera plataforma de lanzamiento.

- Julio de 2024:La ESA completó el vuelo inaugural del Ariane 6 desde el puerto espacial europeo en la Guayana Francesa, restableciendo el acceso independiente de Europa al espacio y respaldando la futura demanda de lanzamientos comerciales, institucionales y en el espacio profundo.

COBERTURA DEL INFORME

El análisis del mercado global de puertos espaciales proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Por segmentación

|

Por tipo de puerto espacial

|

|

Por oferta de servicio

|

|

|

Por tipo de lanzamiento

|

|

|

Por clase de vehículo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global asciende a 5.060 millones de dólares en 2026 y se prevé que alcance los 10.810 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 2.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,0% durante el período previsto.

Los puertos espaciales de lanzamiento vertical son el segmento líder en el mercado por tipo de puerto espacial.

La creciente demanda de lanzamiento de satélites y los servicios basados en satélites impulsan el crecimiento del mercado.

Los principales actores del mercado incluyen Blue Origin LLC, Rocket Lab USA, United Launch Alliance, Arianespace, ArianeGroup, Maritime Launch Services, SaxaVord Spaceport y Southern Launch.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados