Mercado de carga útil submarina, tamaño, participación y análisis de la industria por tipo de producto (submarino convencional, submarino nuclear, propulsión independiente del aire (AIP) y submarinos de misión especial), por mecanismo de lanzamiento (sistemas de lanzamiento vertical (VLS), sistemas de lanzamiento inclinados, sistemas de lanzamiento horizontal y sistemas de lanzamiento de recipientes), por tipo de carga útil (cargas útiles de armas, cargas útiles de sensores, equipos de vigilancia y reconocimiento, sistemas de guerra electrónica, vehículos submarinos no tripulados) (UUV) y otro

INFORMACIÓN CLAVE DEL MERCADO

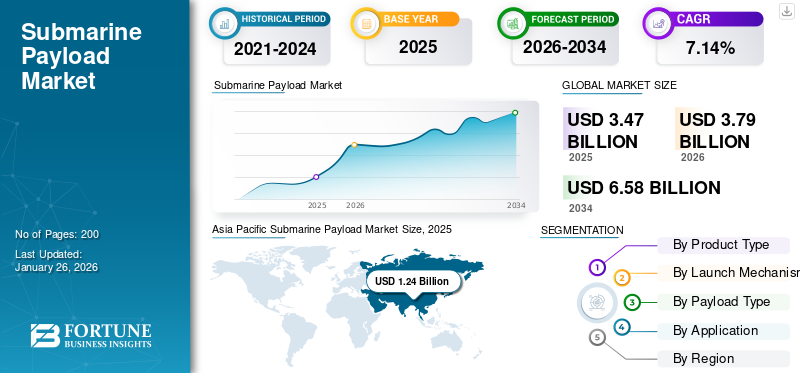

El tamaño del mercado mundial de carga útil submarina se valoró en 3,47 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,79 mil millones de dólares en 2026 a 6,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,14% durante el período previsto.

La carga útil submarina se refiere a cualquier equipo de misión que un submarino lanza, transporta o alberga para realizar operaciones tales como armas (torpedos, misiles balísticos/de crucero, minas), sensores (sonares de casco/remolcados, ESM), paquetes de comunicaciones/navegación y módulos de misión (refugios de cubierta seca, bahías de carga útil) y sistemas no tripulados desplegables (UUV/AUV) y equipo científico.

Naciones de todo el mundo se están embarcando en ambiciosos programas de modernización naval con fuerzas submarinas en el centro de la disuasión estratégica y la preparación para el combate. Las inversiones en sistemas de carga útil más avanzados, como vehículos submarinos autónomos (UUV), sensores avanzados y configuraciones de carga útil modulares, están ampliando las capacidades operativas y es probable que impulsen el crecimiento del mercado global en los próximos años.

El mercado abarca varios actores importantes con una amplia cartera de productos innovadores y sólidas iniciativas centradas en ampliar la presencia regional que han respaldado el dominio de estas empresas en el mercado. Los principales actores son BAE System, Raytheon Technologies, General Dynamics y Lockheed Martin, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente modernización naval y las tensiones geopolíticas impulsan los programas de modernización naval para impulsar el crecimiento del mercado

El mercado está experimentando un alto crecimiento impulsado por las crecientes tensiones geopolíticas y las iniciativas globales de modernización naval. Las naciones están gastando enormes cantidades de dinero en sofisticados sistemas submarinos para conservar la superioridad marítima y las capacidades de disuasión estratégica en una atmósfera global cada vez más disputada. Las crecientes tensiones en regiones vitales como el Mar de China Meridional, el Indo-Pacífico y el Mar Báltico están obligando a las naciones a mejorar las capacidades de guerra submarina mediante sistemas avanzados de carga útil.

Estados Unidos, China, Rusia y las naciones europeas están fortaleciendo agresivamente sus fuerzas submarinas centrándose en torpedos avanzados.misiles balísticos, misiles de crucero y sistemas de detección con valor táctico y estratégico. Los presupuestos de defensa de los gobiernos han aumentado: solo la Marina de los EE. UU. gastará más de 18 mil millones de dólares en contratos de submarinos de clase Virginia en 2025, mientras que las naciones europeas se están uniendo en materia de tecnología submarina de próxima generación en iniciativas como AUKUS. Esta inversión continua en capacidades submarinas es un indicador del valor absoluto de los submarinos para defender la seguridad nacional y extender el poder a todas las regiones marítimas del mundo.

- Por ejemplo, en febrero de 2025, NIT Rourkela y DRDO se unieron para diseñar mosaicos submarinos de vanguardia que minimizan la detectabilidad del sonar, aumentando así el sigilo de los submarinos, promoviendo las capacidades de defensa autóctonas de la India y ayudando a industrias como la exploración marina y la exploración petrolera.

Restricciones del mercado

Los altos gastos de desarrollo y las limitaciones presupuestarias podrían obstaculizar el crecimiento del mercado

El crecimiento del mercado de carga útil submarina se ve obstaculizado por el creciente costo de desarrollo y las restricciones presupuestarias que limitan las adquisiciones y la innovación para las fuerzas navales en todo el mundo. Los sistemas de carga útil avanzados deben desarrollarse con enormes inversiones en investigación, materiales avanzados, instalaciones de fabricación y mano de obra talentosa, y cada programa puede costar miles de millones de dólares durante su vida útil. La complejidad técnica de los sistemas submarinos contemporáneos, con múltiples tecnologías avanzadas que exigen integración, como la energía nuclear, el sigilo y los sistemas de armas avanzados, eleva los costos más allá de las capacidades de muchos países con presupuestos de defensa limitados.

Los sobrecostos se han convertido en la regla en los programas de submarinos, como el programa de submarinos de clase Columbia de EE. UU. que experimentó un crecimiento de costos seis veces mayor que las proyecciones de los contratistas, lo que podría agregar cientos de millones de dólares al costo de los buques individuales. Estas presiones fiscales obligan a los países a asignar recursos escasos, lo que a veces conduce a una disminución del número de flotas, retrasos en los programas de modernización o demandas de capacidad diluidas. Los largos plazos de ejecución de los programas submarinos, que normalmente demoran entre 10 y 15 años desde el diseño hasta la entrega, generan mayores riesgos fiscales a medida que las tecnologías mejoran y la factura aumenta más de lo estimado originalmente.

Oportunidad de mercado

Adopción creciente de sistemas autónomos e integración de vehículos no tripulados para impulsar la expansión del mercado en los próximos años

La rápida evolución devehículos submarinos autónomos (AUV)y los sistemas no tripulados crean importantes oportunidades de crecimiento en el mercado de carga útil submarina. Los AUV se envían cada vez más desde submarinos utilizando tubos lanzatorpedos y mecanismos de lanzamiento dedicados, proyectando su alcance operativo y su capacidad de recopilación de inteligencia mientras permanecen encubiertos y minimizan el riesgo de la tripulación. La incorporación de tecnologías de inteligencia de enjambre permite que los vehículos autónomos colaboren en una variedad de misiones complejas, desde guerra de minas hasta operaciones de reconocimiento, abriendo nuevas opciones tácticas para los comandantes de submarinos. Los UUV sofisticados con sensores y comunicaciones habilitados para IA pueden permanecer en el mar durante semanas, ofreciendo una presencia submarina persistente e inteligencia en tiempo real que maximiza la efectividad del submarino.

Las economías emergentes y las nuevas potencias navales son importantes perspectivas de crecimiento para los sistemas de carga útil submarina a medida que modernizan sus flotas y desarrollan capacidad de guerra submarina. Aquellos en Asia Pacífico, Medio Oriente y América Latina están invirtiendo en programas submarinos para defender las aguas territoriales, asegurar rutas marítimas y proyectar energía regional, generando la demanda de soluciones de carga útil asequibles. El proyecto submarino Proyecto 75(I) de la India, valorado en 8.400 millones de dólares, y proyectos comparables en países como Brasil, Turquía y Corea del Sur ilustran el enorme potencial de mercado en los mercados de defensa en proceso de maduración.

- Por ejemplo, en septiembre de 2025, la alemana ThyssenKrupp Marine Systems inició negociaciones contractuales oficiales con la India para el Proyecto 75(I), seis submarinos convencionales avanzados por un valor de alrededor de 8.400 millones de dólares, lo que representa uno de los mayores acuerdos de adquisición de submarinos en los mercados emergentes.

Tendencias del mercado de carga útil submarina

Integración de tecnologías de inteligencia artificial y aprendizaje automático en sistemas de carga útil

La integración de tecnologías de inteligencia artificial y aprendizaje automático en los sistemas de carga útil de los submarinos está transformando las operaciones submarinas bajo el agua y abriendo nuevos espacios de mercado centrados en sistemas autónomos inteligentes. Los sistemas avanzados de interpretación de sonar artificialmente inteligentes tienen la capacidad de analizar enormes cantidades de datos acústicos en tiempo real, lo que permite a los submarinos detectar y clasificar objetivos con una precisión sin precedentes a costa de menos falsas alarmas y una menor carga de trabajo del operador.Aprendizaje automáticoSe están incorporando sistemas en la guía de torpedos, la navegación de vehículos autónomos y las capacidades de amenaza, impulsando el cumplimiento de la misión y las tasas de desempeño operativo.

La coordinación de enjambre mediante IA proporciona a varios vehículos y armas autónomos la capacidad de trabajar juntos en un esfuerzo coordinado, ajustándose a la dinámica táctica y maximizando el éxito de la misión basándose en inteligencia distribuida.

La creación de soluciones de análisis predictivo y mantenimiento basadas en inteligencia artificial está mejorando la disponibilidad de los submarinos y reduciendo los gastos del ciclo de vida mediante la predicción de fallas de componentes y la optimización de los cronogramas de mantenimiento. Las tecnologías de computación perimetral están permitiendo que la capacidad de procesamiento de IA se integre directamente en los sistemas submarinos, minimizando la dependencia de las comunicaciones externas y generando seguridad operativa en entornos hostiles.

- Por ejemplo, en julio de 2025, la revolucionaria innovación de China en tecnología de detección magnética anulará las características de sigilo de los submarinos convencionales, transformando potencialmente el futuro de la guerra naval y la planificación militar estratégica.

Desafíos del mercado

Las regulaciones internacionales, los controles de exportación y las restricciones a la transferencia de tecnología crean barreras importantes para la expansión del mercado

Las normas internacionales, los controles de exportación y las restricciones a la transferencia de tecnología plantean grandes barreras de entrada al desarrollo del mercado de carga útil submarina y a la cooperación transfronteriza. El Reglamento sobre el Tráfico Internacional de Armas (ITAR) y otros regímenes de control de exportaciones con ideas afines imponen severas restricciones a la difusión de tecnologías submarinas, incluso entre países aliados, lo que dificulta los programas de desarrollo conjunto y la integración de tecnologías. Estas barreras regulatorias restringen el acceso a los mercados para los proveedores extranjeros, limitan la competencia y aumentan los costos de desarrollo al obligar a las naciones a desarrollar capacidades locales en lugar de utilizar las tecnologías disponibles.

La complejidad de obtener autorizaciones reglamentarias para los sistemas submarinos, especialmente aquellos con tecnologías nucleares o armas avanzadas, provoca grandes retrasos e incertidumbre sobre la duración de los programas. Los controles de las licencias de exportación tienden a limitar la libertad de los contratistas de defensa para unirse a programas submarinos extranjeros, restringiendo las oportunidades de mercado e impidiendo la transferencia de tecnología que podría acelerar la innovación. Los estrictos estándares de seguridad para los submarinos también desalientan la entrada de proveedores más pequeños y empresas de tecnología, consolidando el poder de mercado entre unos pocos grandes contratistas de defensa experimentados con autorizaciones de seguridad y habilidades para cumplir con las regulaciones.

- Por ejemplo, en septiembre de 2021, la asociación AUKUS subrayó los desafíos de la reforma del control de exportaciones, y Australia y el Reino Unido expresaron su preocupación de que las reglas ITAR existentes pudieran retrasar la entrega oportuna de capacidad submarina y el desarrollo cooperativo de tecnología en virtud del pacto de defensa trilateral.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Alta velocidad sostenida y densidad de potencia ofrecidas por un submarino de propulsión nuclear para impulsar el crecimiento del segmento

El mercado global, por tipo de producto, se clasifica en submarinos convencionales, submarinos nucleares, propulsión independiente del aire (AIP) y submarinos de misiones especiales.

Se estima que el segmento de submarinos nucleares será el segmento de más rápido crecimiento con la CAGR más alta del 9,8% durante el período previsto de 2025-2032. El segmento se está expandiendo rápidamente ya que brindan resistencia inigualable, alta velocidad sostenida y densidad de potencia que respaldan la proyección de potencia de largo alcance y grandessensor/armas valoran las cargas útiles de las armadas mientras buscan llegar a aguas azules. Los imperativos estratégicos (competencia entre grandes potencias, disuasión marítima y ataques de largo alcance) han obligado a las principales armadas a invertir en SSN y nuevas clases de SSBN, generando programas de adquisiciones de varias décadas que aumentan las tasas de construcción nuclear.

El segmento de submarinos convencionales representa la mayor cuota de mercado con un 41,06% en 2026 y se estima que crecerá a una tasa compuesta anual del 6,0% durante el período previsto. Los submarinos tradicionales tienen la cuota de mercado dominante en términos de cantidad de flota debido a su costo mucho menor, su disponibilidad para la exportación y su versatilidad para las armadas en las regiones locales. Con sus bajos costos de adquisición en comparación con otros submarinos de próxima generación, permiten a las naciones de Asia Pacífico, Europa y América Latina ejercer capacidades submarinas creíbles sin problemas de acceso políticos, industriales y de cumplimiento asociados con la propulsión nuclear.

- Por ejemplo, en abril de 2022, como parte del proyecto P-75 Scorpène de la India con Naval Group, la India encargó el INS Vagsheer (última clase Scorpène), reforzando la flota de submarinos convencionales del país.

Por mecanismo de lanzamiento

Demanda creciente de modernización de la flota naval para catalizar el crecimiento segmentario del VLS

El mercado global, por mecanismo de lanzamiento, se segmenta en sistemas de lanzamiento vertical (VLS), sistemas de lanzamiento inclinados, sistemas de lanzamiento horizontal y sistemas de lanzamiento de botes.

Se estima que el segmento del sistema de lanzamiento vertical (VLS) será el segmento de más rápido crecimiento con la CAGR más alta del 9,0% durante el período previsto de 2025-2032. La expansión está impulsada por la creciente modernización de la flota naval y la necesidad de plataformas universales centradas en la respuesta. VLS permite a los submarinos lanzar una variedad de misiles avanzados, como de crucero, balísticos, antibuque ymisiles hipersónicosen dirección vertical, dándoles la capacidad de realizar lanzamientos simultáneos rápidos para mejorar significativamente la capacidad ofensiva y la flexibilidad operativa. La incorporación de células VLS fuera del casco de presión maximiza la planificación espacial, permitiendo a los submarinos cargar más salvas de misiles pero con torpedos aún fácilmente accesibles para operaciones de guerra antisubmarina.

- Por ejemplo, en septiembre de 2025, la Marina de los EE. UU. avanzó con el programa Bloque V de submarinos de clase Virginia, agregando el módulo de carga útil Virginia con cuatro tubos VLS de gran diámetro que pueden disparar hasta siete misiles de crucero Tomahawk cada uno. Esto aumenta la capacidad total de misiles en un 76%, aprovechando la tendencia hacia plataformas más grandes con capacidad VLS para mantener la flexibilidad estratégica y la potencia de fuego.

Se espera que el segmento de sistemas de lanzamiento horizontal capture la mayor participación de mercado de carga útil submarina con un 70,64% en 2026. Se proyecta que el segmento crezca a una tasa compuesta anual del 7,6% durante el período de pronóstico. Esto se debe a su confiabilidad establecida, compatibilidad mundial y asequibilidad, que los convierten en una herramienta imprescindible para las armadas de todo el mundo, especialmente aquellas con niveles de fuerza submarina convencionales y más pequeños. Los sistemas de lanzamiento horizontal son más sencillos de integrar, mantener y recargar en la misión, y son capaces de utilizar variantes de misiles lanzados tanto con torpedos como con tubos. La modularidad es primordial en el caso de plataformas polivalentes y armadas regionales que están limitadas por el presupuesto o el tamaño del barco.

- Por ejemplo, en septiembre de 2025, Mazagon Dock Shipbuilders (MDL) y ThyssenKrupp Marine Systems comenzaron a negociar los contratos para el Proyecto 75(I) de la India centrándose en seis submarinos convencionales avanzados con sistemas de lanzamiento de tubos en su mayoría horizontales. Esta compra multimillonaria refleja la demanda continua de tecnología de lanzamiento horizontal y aplicabilidad operativa en las armadas regionales asiáticas y aliadas.

Por tipo de carga útil

Una tasa significativa de integración de UUV en submarinos para diferentes operaciones impulsa el crecimiento segmentario

El mercado global, por tipo de carga útil, se segmenta en cargas útiles de armas, cargas útiles de sensores, equipos de vigilancia y reconocimiento, sistemas de guerra electrónica, vehículos submarinos no tripulados (UUV) y otros.

Se estima que el segmento de vehículos submarinos no tripulados (UUV) será el de más rápido crecimiento con la CAGR más alta del 9,1% durante el período previsto de 2025-2032. Este camino de crecimiento coloca a los UUV como el elemento más vibrante y de más rápido crecimiento de los sistemas de carga útil submarinos, impulsado por su contribución revolucionaria a las operaciones submarinas y las capacidades estratégicas. Uso creciente en misiones militares y civiles de reconocimiento, detección de minas y cartografía submarina. Las tecnologías UUV en evolución, comointeligencia artificialLa integración, los sistemas de navegación autónomos y las cargas útiles de sensores avanzados están transformando las operaciones submarinas al aumentar el alcance operativo sin sacrificar el sigilo de la plataforma ni reducir la exposición al riesgo de la tripulación.

- Por ejemplo, en julio de 2025, el Laboratorio de Investigación Naval de EE. UU. otorgó a General Dynamics Mission Systems un contrato de 21,5 millones de dólares para modernizar y mantener vehículos submarinos autónomos clase Black Pearl para acomodar cargas útiles de sensores y misiones recientemente desarrolladas para estudios emergentes de guerra submarina. El contrato comprende la construcción de cinco UUV Black Pearl mejorados con capacidad de carga útil mejorada y soporte operativo completo.

Se espera que el segmento de carga útil de armas emerja como el segmento líder con una participación del 51,37% en 2026. Se proyecta que el segmento crezca a una tasa compuesta anual del 7,1% durante el período previsto. El predominio se debe al valor de las operaciones de disuasión en aguas azules, donde las ojivas avanzadas y de largo alcance siguen siendo la ventaja táctica decisiva. El segmento incluye torpedos, misiles de crucero, misiles balísticos y sistemas de minas, todos los cuales son capacidades centrales de combate submarino que enmarcan la efectividad de la plataforma y el valor estratégico. La integración de sistemas de armas avanzados, como la capacidad de lanzamiento vertical de misiles de crucero Tomahawk y misiles balísticos lanzados desde submarinos, garantiza que las cargas útiles de las armas sean clave para las decisiones de adquisición y modernización de submarinos.

- Por ejemplo, en febrero de 2025, General Atomics Electromagnetic Systems ganó un contrato de General Dynamics Electric Boat para producir y entregar tres juegos de tubos de carga útil Virginia (VPT) para submarinos de clase Virginia del Bloque VI, cada juego compuesto por dos tubos de carga útil y la entrega se completará a fines de 2030. Este contrato refleja el compromiso continuo con sistemas avanzados de lanzamiento de carga útil de armas para futuras plataformas submarinas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Las Fuerzas de Defensa Naval mejoran continuamente su flota para seguir dominando el mercado

El mercado está segmentado por aplicación en fuerzas de defensa naval, investigación y exploración y seguridad marítima.

El segmento de las fuerzas de defensa naval tiene una cuota de mercado dominante del 81,62% en 2026 con un valor de 2.660 millones de dólares. Además, se estima que el segmento será el de más rápido crecimiento con una tasa compuesta anual del 7,8% durante el período previsto. Esta preeminencia está respaldada por los presupuestos en curso para la modernización de la flota, como lo demuestra la solicitud de la Marina de los EE. UU. para el año fiscal 2025 de 18 mil millones de dólares para la construcción de submarinos y la modernización de la carga útil, y por una ola de inversiones similares en todo el Indo-Pacífico, Europa y Medio Oriente. Los enjambres de armamento de UUV, AUV de larga duración y paquetes de sensores modulares están permitiendo a las armadas ampliar el alcance de ISR, realizar ataques de enfrentamiento y ejecutar contramedidas clandestinas contra minas, al tiempo que garantizan la seguridad de la tripulación. La convergencia tecnológica de la autonomía impulsada por la IA, las comunicaciones con baja probabilidad de interceptación y la propulsión híbrida está acelerando la adopción de capacidades. El enfoque estratégico en la guerra en los fondos marinos, la seguridad de la infraestructura submarina y la disuasión nuclear subraya que la defensa naval será el segmento de uso final más grande y de más rápido crecimiento durante la próxima década.

- Por ejemplo, en julio de 2025, la Unidad de Innovación de Defensa de EE. UU. emitió una solicitud para UUV de ataque unidireccional lanzados desde submarinos con identificación autónoma de objetivos y efectos cinéticos, un paso definitivo hacia sistemas letales de ataque submarino no tripulados.

Se prevé que el segmento de investigación y exploración surja como el segundo segmento de más rápido crecimiento con una tasa compuesta anual del 7,1% durante el período previsto de 2025-2032. La exploración comercial y la investigación científica representan el segundo grupo de aplicaciones más vibrante, con un crecimiento significativo a medida que los gobiernos, académicos y grandes empresas de energía buscan una penetración en los océanos mayor, más larga y menos costosa. Los vehículos autónomos y controlados a distancia han reducido el costo de adquirir batimetría de alta resolución, estudios de biodiversidad e inspección de activos submarinos, impulsando el segmento de investigación y exploración del mercado de UUV.

- Por ejemplo, en agosto de 2023, la NOAA adquirió dos UUV de clase media REMUS 620 de HII con una vida útil de 110 horas y un sonar de apertura sintética para ampliar el mapeo de alta resolución del fondo marino para la restauración del Golfo de México, enfatizando la transición de la agencia hacia plataformas científicas autónomas de los océanos profundos.

Perspectivas regionales del mercado de carga útil submarina

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 1.240 millones de dólares en 2025, lo que representa el 35,64% de la industria mundial, y se espera que alcance los 1.350 millones de dólares en 2026.

Las naciones de toda la región están enfatizando la extensión del alcance y la flexibilidad de la carga útil para abordar diversos desafíos marítimos, generando un mercado fuerte para sistemas de carga útil modulares y sistemas de sensores de próxima generación. El énfasis estratégico de la región en el desarrollo de capacidades locales a través de acuerdos de transferencia de tecnología y asociaciones extranjeras garantiza un crecimiento continuo del mercado y al mismo tiempo minimiza la necesidad de depender de proveedores extranjeros.

China tiene la mayor cuota de mercado del 43,26% en la región, lo que es resultado de su enorme impulso de modernización naval y su enfoque estratégico en las capacidades de guerra submarina. El liderazgo de la región de Asia Pacífico se atribuye a programas exhaustivos de expansión de la flota de submarinos por parte de más de una nación, y China, India, Japón y Corea del Sur invierten al mismo tiempo en capacidades de submarinos nucleares y convencionales. Los problemas de seguridad regional, las reclamaciones territoriales en el Mar de China Meridional y el desarrollo de la proyección del poder marítimo han impulsado inversiones prolongadas en sistemas de carga útil locales, como torpedos de última generación,misiles de cruceroy capacidades de inteligencia-vigilancia-reconocimiento. Se prevé que el mercado de Japón alcance los 230 millones de dólares en 2026, el mercado de China alcance los 580 millones de dólares en 2026 y el mercado de la India alcance los 180 millones de dólares en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 660 millones de dólares en 2025, lo que representa una participación del 19,15%, y se espera que alcance los 740 millones de dólares en 2026. El impulso del mercado de América del Norte es el resultado de inversiones considerables en tecnología submarina de última generación, como tecnologías de sonar avanzadas, vehículos submarinos no tripulados, conjuntos de guerra electrónica y módulos de comunicación avanzados que proporcionan dominio submarino. El enfoque de la región en el desarrollo de tecnologías furtivas, sistemas de puntería basados en inteligencia artificial y plataformas de armas de próxima generación coloca a los contratistas de defensa norteamericanos en la cima de la innovación en carga útil submarina.

Además, los programas estratégicos de defensa, como la alianza AUKUS, generan nuevas corrientes de demanda a través de la capacitación del personal australiano en astilleros estadounidenses y de iniciativas conjuntas de desarrollo de tecnologías submarinas de próxima generación.

El programa SSBN clase Columbia de la Marina de los EE. UU., la mayor adquisición de submarinos en la historia de los EE. UU. con 12 submarinos valorados en 126.400 millones de dólares, genera enormes requisitos de sistemas de carga útil, como sistemas de misiles Trident II y conjuntos de sensores avanzados. Se prevé que el mercado estadounidense alcance los 700 millones de dólares en 2026.

- En abril de 2025, tras dos años de conversaciones, la Marina de los Estados Unidos otorgó contratos por un total de 18.500 millones de dólares a General Dynamics y HII para la construcción de los dos últimos submarinos de ataque del Bloque V clase Virginia. Además del contrato detallado de diseño y construcción para las futuras Baltimore (SSN-212) y Atlanta (SSN-813), la Marina también ha incluido contratos centrados en el desarrollo de la fuerza laboral que aumentarán los salarios de los constructores navales en ambas instalaciones.

Europa yel resto del mundo

En 2025, Europa generó 990 millones de dólares, lo que contribuyó con el 28,57 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.090 millones de dólares en 2026, impulsado por las iniciativas de modernización de la OTAN y las mejoras de los submarinos nacionales en Alemania, Francia, Italia y el Reino Unido. disuasión submarina e interoperabilidad dentro de flotas aliadas. Se prevé que el mercado del Reino Unido alcance los 0,09 mil millones de dólares para 2026, mientras que el mercado alemán alcance los 0,06 mil millones de dólares para 2026.

- Por ejemplo, en julio de 2025, Equipo y Soporte de Defensa del Reino Unido contrató a BAE Systems por 456 millones de dólares para proporcionar módulos de actualización Sonar 2076 para las clases Astute y Vanguard de la Royal Navy, lo que se suma a la campaña de modernización de la carga útil de Europa.

El resto del mundo representó 580 millones de dólares en 2025, lo que representa el 16,64 % de la cuota de mercado mundial, y se prevé que alcance los 610 millones de dólares en 2026. La expansión está impulsada por las compras de submarinos en Brasil, Turquía y Sudáfrica en el marco de planes de construcción con licencia y ayuda exterior. Los actores emergentes están agregando cargas útiles como torpedos clase Scorpion y suites ASW chinas Y-8 para mejorar la defensa costera y proteger los activos en alta mar.

PAISAJE COMPETITIVO

Actores clave del mercado

Empresas líderes invierten en actividades de I+D e iniciativas de expansión para fortalecer sus posiciones en la industria

La expansión del mercado de cargas útiles submarinas está marcada por una feroz competencia entre los principales líderes de defensa establecidos, los especialistas en tecnología que emergen de las nuevas tecnologías y los integradores de sistemas. Las iniciativas de expansión estratégica incluyen gastos en I+D, fusiones y adquisiciones, empresas conjuntas y extensión geográfica.

Los fabricantes de defensa invierten mucho en sistemas de carga útil de generación futura para asegurar contratos a largo plazo y garantizar la superioridad tecnológica. Estas iniciativas permiten una rápida reconfiguración de las misiones a través de interfaces estandarizadas, como el módulo de carga útil Virginia de EE. UU. y las bahías de lanzamiento modulares UUV HDW Clase 212A de ThyssenKrupp. Las empresas también están integrando el aprendizaje automático para la detección de objetivos, la fusión de sensores y la planificación adaptativa de misiones en UUV y sistemas de guía de torpedos, sistemas de combate con el Manta Ray AUV de Northrop Grumman y la serie Iver 4 de L3Harris a la vanguardia. También están creando misiles hipersónicos lanzados desde submarinos y torpedos de propulsión eléctrica para superar las defensas enemigas, encabezados por el sistema hipersónico CPS de Lockheed Martin y las modernizaciones de los torpedos eléctricos MK 54.

Para diversificar las carteras de capacidades y alcanzar nuevos mercados, las principales empresas buscan fusiones y adquisiciones y asociaciones estratégicas. Por ejemplo, en abril de 2025, General Dynamics Electric Boat y Huntington Ingalls Industries establecieron una asociación de base industrial conjunta para organizar la producción de clase Virginia y la armonización de la cadena de suministro. Además, la asociación AUKUS de septiembre de 2021 promueve el intercambio de tecnología trilateral entre BAE Systems, General Atomics y ASC de Australia, con una integración acelerada de arquitecturas UUV y VLS. Además, en mayo de 2025, ThyssenKrupp Marine Systems consiguió una participación mayoritaria en el negocio de submarinos DSME de Corea del Sur, ampliando su presencia en la construcción naval y la transferencia de tecnología AIP para proyectos de Asia Pacífico.

Lista de empresas clave de carga útil submarina perfiladas

- PLC del sistema BAE(Reino Unido)

- Corporación RTX (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Barco eléctrico de General Dynamics (EE. UU.)

- Northrop Grumman Corporation (EE.UU.)

- ThyssenKrupp Marine Systems AG(Alemania)

- Grupo Naval(Francia)

- L3Harris Technologies, Inc.(A NOSOTROS.)

- Grupo Thales (Alemania)

- Ultramarítimo (EE.UU.)

- Saab AB (Suecia)

- Industrias Huntington Ingalls (HII) (EE. UU.)

- Kongsberg Gruppen AS (Noruega)

- Grupo Hanwha (Corea del Sur)

- MITSUBISHI INDUSTRIAS PESADA, LTD. (Japón)

- Hensoldt AG (Alemania)

PAISAJE COMPETITIVO

- Agosto de 2025: -La carrera para construir la próxima flota de submarinos de Canadá se intensificó cuando el contendiente surcoreano reafirmó su compromiso de proporcionar más buques a un ritmo más rápido que su competidor alemán. El postor alternativo para el proyecto, que podría superar los 20 mil millones de dólares, es ThyssenKrupp Marine Systems (TKMS), con sede en Kiel, Alemania. Canadá prevé que el constructor naval seleccionado suministrará el primer submarino en el año 2035.

- Junio de 2025: -Hanwha Ocean presentó el submarino Ocean 2000, un novedoso buque de ataque diésel-eléctrico de tamaño mediano diseñado para los mercados internacionales. Conocido como DSME-2000, este submarino mejora la herencia tecnológica del programa KSS-III de Corea del Sur y, al mismo tiempo, está diseñado específicamente para satisfacer la creciente demanda de las armadas extranjeras de plataformas submarinas más pequeñas, altamente eficientes y versátiles.

- Junio de 2025: -Oceaneering International, Inc. (OII) recibió un importante contrato de precio fijo firme, entrega indefinida/cantidad indefinida (IDIQ) de la Marina de los EE. UU. Con un valor de 33,13 millones de dólares, este contrato, identificado como N64498-25-D-4007, representa una adquisición estratégica destinada a proporcionar infraestructura esencial y equipos específicos de misión para la flota de submarinos clase Virginia de la Armada.

- Abril de 2025: -BAE Systems obtuvo un contrato por valor de 70 millones de dólares de General Dynamics Electric Boat para la fabricación de tubos de misiles VPM (Virginia Payload Module) destinados a los submarinos del Bloque VI de la clase Virginia. Estos tubos de misiles proporcionan potencia de fuego esencial a la flota de submarinos clase Virginia, que es fundamental para la seguridad nacional de Estados Unidos.

- Enero de 2025: -El informe de la Oficina de Presupuesto del Congreso (CBO) sobre el plan de construcción naval de 30 años de la Armada para el año fiscal 2025 indicó que, cuando se ajusta a dólares constantes para el año fiscal 2024, el costo unitario promedio de adquisición del SSN(X) se estima en 7.100 millones de dólares según la Armada y 8.700 millones de dólares según la CBO. La estimación de la CBO es aproximadamente un 23% mayor que la de la Marina. Según el informe de la CBO, esta estimación tiene en cuenta que el diseño SSN(X) tendría un desplazamiento sumergido de alrededor de 10.100, que es aproximadamente un 11% más que el desplazamiento del diseño SSN-21.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,14% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por tipo de producto · Submarino Convencional · Submarino Nuclear · Propulsión Independiente del Aire (AIP) · Submarinos de Misión Especial Por mecanismo de lanzamiento · Sistemas de Lanzamiento Vertical (VLS) · Sistemas de Lanzamiento Inclinado · Sistemas de Lanzamiento Horizontal · Sistemas de lanzamiento de botes Por tipo de carga útil · Cargas útiles de armas · Cargas útiles de sensores · Equipos de Vigilancia y Reconocimiento · Sistemas de Guerra Electrónica · Vehículos submarinos no tripulados (UUV) · Otros Por aplicación · Fuerzas de Defensa Naval · Investigación y Exploración · Seguridad Marítima Por geografía América del Norte (por tipo de producto, por mecanismo de lanzamiento, por tipo de carga útil, por aplicación, por país) · EE.UU. (por tipo de producto) · Canadá (por tipo de producto) Europa (por tipo de producto, por mecanismo de lanzamiento, por tipo de carga útil, por aplicación, por país) · Reino Unido (por tipo de producto) · Francia (por tipo de producto) · Italia (por tipo de producto) · Alemania (por tipo de producto) · Rusia (por tipo de producto) · Países del Norte (Por tipo de producto) · Resto de Europa (Por tipo de producto) Asia Pacífico (por tipo de producto, por mecanismo de lanzamiento, por tipo de carga útil, por aplicación, por país) · China (por tipo de producto) · India (por tipo de producto) · Japón (por tipo de producto) · Corea del Sur (por tipo de producto) · Australia (por tipo de producto) · Resto de Asia Pacífico (por tipo de producto) Resto del mundo (por tipo de producto, por mecanismo de lanzamiento, por tipo de carga útil, por aplicación, por subregión) · Medio Oriente y África (por tipo de producto) · América Latina (Por tipo de producto) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.790 millones de dólares en 2026 y se prevé que alcance los 6.580 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,14% durante el período previsto de 2026-2034.

Se espera que el segmento de submarinos nucleares tenga la CAGR más alta durante el período previsto.

La creciente modernización naval y las tensiones geopolíticas que alimentan los programas de modernización naval a nivel global son factores clave que impulsan el crecimiento del mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics y, entre otros, son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados