Tamaño del mercado del sistema SONAR, participación y análisis de la industria, por tipo de producto (montado en casco, montado en popa, sonoboya y DDS), por aplicación (comercial y de defensa), por plataforma (tipo de barco y aerotransportado), por solución (hardware (transmisor, receptor, unidades de control, pantallas, sensores (sensores de proximidad difusos ultrasónicos, sensores retrorreflectantes ultrasónicos, sensores ultrasónicos de haz pasante, VME-ADC y Otros) y Otros) y Software), por usuario final (adaptación y modernización de línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

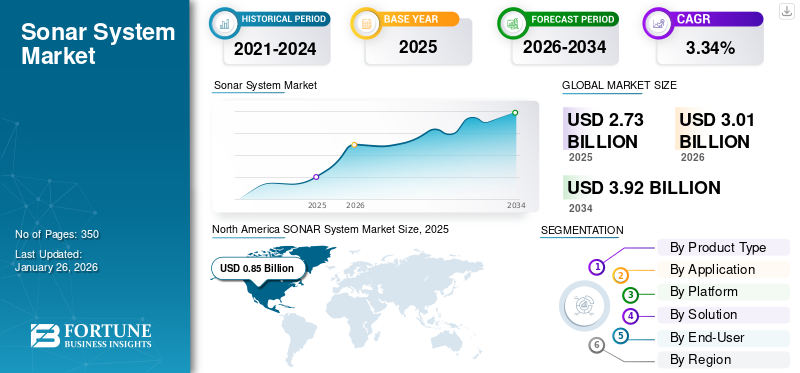

El tamaño del mercado mundial del sistema SONAR se valoró en 2,73 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,01 mil millones de dólares en 2026 a 3,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,25% durante el período previsto. América del Norte dominó el mercado de envases con tapas flexibles con una participación de mercado del 31,35% en 2025.

Sound Navigation and Ranging (SONAR) es una técnica avanzada que utiliza la propagación del sonido para navegar y comunicarse con objetos dentro del agua. Se estima que el aumento de la adquisición de buques navales, las actividades de mejora y el aumento de las entregas de buques comerciales a nivel mundial impulsarán el crecimiento del mercado. Los sistemas de detección de buceadores, la red de vigilancia SONAR, la SONAR de apertura sintética y la SONAR de doble pulso invertido son las últimas tendencias tecnológicas que están surgiendo en el mercado.

La rápida convergencia y consolidación del procesamiento avanzado de señales digitales y la inteligencia artificial (IA) por parte de los sistemas SONAR han mejorado enormemente la capacidad de los sistemas para distinguir las amenazas submarinas reales del ruido. Esto también ha mejorado los niveles de detección y mínimas falsas alarmas. Además, el software de IA permite el procesamiento en tiempo real de firmas acústicas complejas, realiza la identificación automática de objetivos y permitemantenimiento predictivoesencial tanto para operaciones militares como para proyectos comerciales.

Además, los conjuntos de frecuencias múltiples y las capacidades SONAR de apertura sintética mejoran los rangos de detección y la resolución de las imágenes y mejoran el rendimiento operativo en la guerra antisubmarina, el mapeo de los fondos marinos y la búsqueda de minas. La evolución hacia un hardware más ligero, más pequeño y basado en módulos con capacidad para conectarse a AUV y USV agiliza la adopción del producto al permitir una instalación de sistema flexible y escalable en una amplia gama de entornos marítimos. Lockheed Martin Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Teledyne Technologies Inc. y Thales Group son algunos de los actores más destacados del mercado y representan una cuota de mercado dominante. Estas empresas son un importante motor de crecimiento para el mercado al desarrollar sistemas altamente sofisticados e integrarlos con las últimas tecnologías, como UUV, y centrarse en un procesamiento y resolución de señales mejorados.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA DE SONAR

- Tamaño del mercado en 2025: 2.730 millones de dólares

- Tamaño del mercado en 2026: 3.010 millones de dólares

- Tamaño del mercado previsto para 2034: 3.920 millones de dólares

- CAGR:4,25% de 2026 a 2034

- América del Norte dominó el mercado de sistemas SONAR con una participación del 31,35% en 2025.

- Se prevé que el segmento montado en casco tenga una participación de mercado del 51,24% en 2026.

- Se espera que el segmento de defensa represente el 65,95% del mercado global en 2026

América del norte

América del Norte mantuvo el liderazgo del mercado debido a la creciente modernización naval y al aumento de las actividades de construcción naval en toda la región.

Europa

Europa representó el 25,89% de los ingresos del mercado mundial en 2025, respaldada por crecientes inversiones en vigilancia marítima.

Asia Pacífico

Asia Pacífico está experimentando un fuerte crecimiento impulsado por el aumento del gasto en defensa y la expansión de las capacidades navales en las economías emergentes.

A NOSOTROS

El mercado estadounidense continúa expandiéndose con una mayor adquisición de sistemas avanzados de defensa naval y vigilancia submarina.

Japón

Se prevé que el mercado del sistema SONAR de Japón alcance los 170 millones de dólares estadounidenses para 2026, respaldado por programas de mejora de la seguridad marítima.

Leer más

Dinámica del mercado

Impulsores del mercado

Los crecientes gastos de defensa y las preocupaciones sobre la seguridad marítima aceleran la adopción de sistemas SONAR avanzados

El creciente gasto en defensa y las mayores necesidades de seguridad marítima impulsan la demanda de sistemas avanzados en el combate naval. Con la creciente tensión geopolítica y los conflictos fronterizos en todo el mundo, especialmente en Asia Pacífico, los países están tratando de mejorar los sistemas navales para asegurar las rutas marítimas, los activos de los fondos marinos y los intereses nacionales.

India, China y Japón están armando sus buques de guerra con SONAR de próxima generación para mejorar la detección, la vigilancia submarina y el conocimiento del dominio marítimo. La tecnología SONAR permite la guerra antisubmarina (ASW), la colocación de minas y la detección de amenazas submarinas, por lo que forman la columna vertebral de la defensa naval contemporánea.

Los avances tecnológicos en el procesamiento de señales impulsado por inteligencia artificial, el SONAR de apertura sintética y el SONAR de red para reconocimiento actualmente imparten funcionalidad adicional a estos sistemas. Añadiendovehículos submarinos no tripulados (UUV)y vehículos submarinos autónomos (AUV) para SONAR ofrece una ventaja táctica a las armadas en forma de una vigilancia submarina más estable y adaptable.

- En enero de 2025, el grupo tecnológico ELAC Sonar, con sede en el Reino Unido, consiguió un contrato por valor de 16,75 millones de dólares para desarrollar sistemas SONAR para la Armada italiana. Esta inversión de la marina italiana es parte de un acuerdo más amplio que implica la entrega de sistemas para la nueva iniciativa de submarinos de Italia.

La expansión de la exploración de energía marina y la infraestructura submarina impulsa el crecimiento del mercado

Costa afuerapetróleo crudoLa producción de exploración y construcción submarinas competitivas está cambiando gradualmente hacia el requisito de soluciones SONAR precisas e impulsando agresivamente el crecimiento del mercado de sistemas SONAR. Si bien la demanda mundial de energía continúa creciendo, los proyectos de petróleo, gas y energía alternativa dependen cada vez más de la sofisticada tecnología SONAR para realizar estudios submarinos, exploración de recursos y examen de infraestructura precisos y eficaces. Los sistemas son fundamentales para encontrar yacimientos submarinos de petróleo y gas, la geología del fondo marino y la seguridad e integridad de plataformas y oleoductos marinos. Es exigido por zonas marinas altamente hostiles y más profundas, donde los métodos de estudio tradicionales no son suficientes y las imágenes SONAR de alta resolución en tiempo real se vuelven imprescindibles.

- En febrero de 2025, el conglomerado estadounidense de sistemas SONAR Ultra Maritime firmó un contrato de planificación de producción con el pionero indio en ingeniería Bharat Dynamics Limited (BDL) para iniciar la coproducción de sonoboyas estadounidenses en la India.

Además, la asistencia SONAR de alta tecnología convehículo submarino autónomoEl despliegue está revolucionando la exploración costa afuera basándose en el éxito de las operaciones de reconocimiento de alta tecnología en condiciones no adecuadas para operaciones tripuladas, centrándose en mejorar la calidad de los datos y la eficiencia operativa. Ha aumentado la actualización sintética de los servicios SONAR diseñados para su aplicación dentro de la industria del petróleo y el gas en alta mar, liderada por organizaciones como Kraken Robotics, para implementar imágenes de alta definición en operaciones submarinas complicadas. Mejoran la precisión de la exploración y reducen el riesgo y los gastos de las operaciones.

Restricciones del mercado

Los altos costos de I+D y la complejidad del sistema debido a la accesibilidad limitada obstaculizan el crecimiento del mercado

Los altos gastos en I+D y la complejidad del sistema son cuestiones importantes que actúan como restricciones para el crecimiento del mercado del sistema SONAR, es decir, al restringir el acceso a clientes comerciales de pequeña escala. Los sistemas sofisticados implican inversiones masivas en I+D, tecnologías de sensores avanzadas y procesamiento de señales digitales y, por lo tanto, su producción, implementación y mantenimiento son costosos. Estos son inmensamente costosos para las pequeñas entidades de defensa y las operaciones comerciales de mayor tamaño y son un obstáculo para las pequeñas empresas, pesquerías y entidades de investigación con presupuestos limitados.

Además, la complejidad del SONAR contemporáneo, que a menudo requiere una interfaz coninteligencia artificial, aprendizaje automático y análisis de datos de alto nivel: requiere experiencia técnica para operar e interpretar los resultados. Los pequeños adoptantes carecen de personal capacitado o de capacidad para aprovechar estos sistemas al máximo de su capacidad, lo que limita su adopción.

Varios actores establecidos en el mercado tienen tecnología y capacidad superiores, lo que dificulta que los nuevos participantes y las pequeñas empresas compitan o innoven a gran escala. Este acceso limitado inhibe la penetración en el mercado comercial y la innovación por parte de participantes de nivel inferior y potencialmente disruptivos.

Oportunidades de mercado

La creciente demanda de AUV debido a la aparición de tecnologías SONAR integradas en IA ofrece oportunidades lucrativas

El rápido desarrollo y miniaturización de la tecnología SONAR, particularmente la basada en inteligencia artificial, estimula la demanda de vehículos submarinos autónomos (AUV) en aplicaciones de defensa, investigación científica y aplicaciones comerciales.

El SONAR en miniatura impulsado por IA permite a los AUV mapear escenas submarinas complejas y dinámicas de forma más autónoma y precisa. Los avances futuros predicen la combinación de diferentes tipos de sensores, es decir, SONAR, registros de velocidad Doppler yunidades de medida inercial—A través de sofisticados algoritmos de IA para mejorar la localización y el mapeo simultáneos (SLAM) para permitir una mayor navegación y percepción del entorno incluso en entornos sin GPS.

Las nuevas tecnologías, incluidas las matrices SONAR de escasa apertura diseñadas en el MIT y el Laboratorio Lincoln para actuar de forma autónoma, resaltan los enjambres de pequeños vehículos autónomos equipados con SONAR y pueden escanear el fondo marino a velocidades rápidas y resoluciones más altas que los sistemas existentes de un solo vehículo. También acelera la exploración de infraestructuras y de aguas profundas, su funcionamiento cuesta menos y aumenta la vida útil de la misión.

En la defensa naval, las armadas están intentando crear sistemas que combinen AUV y vehículos submarinos no tripulados con el futuro SONAR para observación sostenida, búsqueda de minas y guerra antisubmarina, utilizando IA para el procesamiento rápido de información acústica y una mejor detección de amenazas.

- En enero de 2025, investigadores de Bélgica dieron a conocer el desarrollo de un sistema SONAR 3D que, si bien se combina con cámaras de alta velocidad y alto alcance, facilita la experiencia de la ecolocalización de los murciélagos en acción. La cámara y el sistema 3D facilitan la detección bajo el agua.

Tendencias del mercado del sistema SONAR

Integración de IA y aprendizaje automático para proporcionar procesamiento de datos mejorado en tiempo real en sistemas SONAR modernos

la integracion deaprendizaje automático (ML)y la inteligencia artificial (IA) en SONAR moderno transforma el procesamiento de datos en tiempo real y la efectividad operativa en los sectores de defensa, comercial y de investigación. Las plataformas SONAR impulsadas por IA emplean algoritmos sofisticados para escanear grandes cantidades de información acústica, separando rápidamente los objetivos válidos del ruido ambiental, una función anteriormente limitada por el análisis humano y el procesamiento de señales más lento. Los avances recientes, como las redes neuronales profundas basadas en la atención (ABNN), han alcanzado una precisión prometedora en el reconocimiento de objetivos incluso en condiciones submarinas ruidosas y oclusivas.

Por ejemplo, los ABNN pueden controlar la atención a las características destacadas de los datos SONAR, eliminando la redundancia, el ruido y mejorando significativamente la detección en condiciones adversas, como aguas poco profundas o congestionadas. En aplicaciones militares, SONAR basado en IA se está incorporando a submarinos y vehículos submarinos no tripulados para lograr un procesamiento de borde que ayude a limitar la latencia de las decisiones y mejorar el conocimiento de la situación en tiempo real.

- Por ejemplo, en mayo de 2025, el grupo Thales dio a conocer un contrato de la Armada de Singapur para equipar su armada con un sistema de energía minera impulsado por IA. Se dice que el sistema SONAR detecta, clasifica y neutraliza minas con precisión en tiempo real en uno de los estrechos marítimos más transitados de la región.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis del impacto de la guerra entre Rusia y Ucrania

Las condiciones de guerra en curso y las tensiones geopolíticas influyen significativamente en el mercado

Las crisis bélicas actuales han impactado profundamente la demanda y el desarrollo de SONAR, principalmente al impulsar avances tecnológicos y elevar su importancia como estrategias de defensa naval. Las tensiones geopolíticas de alta intensidad, incluidas las alimentadas por el conflicto de Europa del Este y las tensiones marítimas del Indo-Pacífico, aumentaron, lo que permitió a los países aumentar el reconocimiento submarino. Esto también ha sido testigo de un aumento en la inversión en tecnologías SONAR de próxima generación que ofrecen mayor precisión de detección, mayor alcance y procesamiento de datos en tiempo real más rápido.

Por ejemplo, los puertos rusos y ucranianos son los mayores centros de exportación de petróleo crudo, trigo y maíz. La actual situación de guerra ha cerrado la importación y exportación de carga a través del mar, lo que ha resultado en un crecimiento inactivo en el sector marítimo. El conflicto Rusia-Ucrania ha tenido un mayor impacto en el escaparate del SONAR, tanto dentro de los círculos militares como comerciales, de diferentes maneras. En el frente militar, la guerra ha afectado a diferentes países europeos, incluida Polonia, y se prevé que aumente su presupuesto de defensa debido a los mayores peligros para la seguridad y a una recomendación de la OTAN de gastar un mínimo del 2% del PIB en defensa.

El incremento del presupuesto de defensa de Polonia al 4% del PIB en 2024 ha acelerado las actividades de modernización marítima, incluida la adquisición de marcos SONAR avanzados para buques modernos y reacondicionados, incluidos fragatas y buques de contramedida de minas. Ucrania y Rusia invierten mucho en SONAR para mantenerse al día con las últimas defensas.

- Por ejemplo, en abril de 2023, las fuerzas navales ucranianas dieron a conocer el desarrollo de vehículos submarinos no tripulados. Los prototipos se presentaron en la exposición Brave1 y el alcance operativo de estos UUV es de unos 2.000 km.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El segmento montado en el casco domina mientras las fuerzas de defensa se centran en mejorar sus capacidades ASW

El mercado se segmenta en montado en el casco, montado en la popa, sonoboya y DDS según el tipo de producto.

El segmento montado en el casco representó la mayor proporción en 2024. A las operaciones civiles navales y militares se les atribuye una ventaja inherente a través del SONAR montado en el casco. El mejor submarinosensorUtilizado por los buques de guerra, el SONAR montado en el casco, tiene una capacidad de seguimiento y detección dura de largo alcance esencial para la guerra antisubmarina (ASW), la navegación submarina, el estudio de los fondos marinos y los obstáculos, así como el estudio de los recursos. Se prevé que el segmento montado en casco domine el mercado con una participación del 51,24% en 2026.

Las instalaciones de buques nuevos y existentes están motivadas por la mejora naval, el crecimiento del comercio marítimo y el despliegue de transporte marítimo independiente, todo lo cual requiere las últimas tecnologías de detección submarina. Los avances en la tecnología han llevado a que la sensibilidad de los sensores, la capacidad de procesamiento de señales y la miniaturización se actualicen a niveles que admitan la instalación de SONAR montado en el casco y el mantenimiento en muchas embarcaciones. La creciente necesidad de seguridad naval, especialmente debido a futuros ataques submarinos y conflictos fronterizos, también estimula la inversión en la misma por parte de las industrias navales comerciales y de defensa.

Se espera que el segmento de sonoboyas crezca al CAGR más alto en los próximos años. La demanda de sonoboyas está creciendo rápidamente debido a su creciente uso en la guerra antisubmarina (ASW), el reconocimiento naval, la exploración costa afuera y la investigación oceánica. Las sonoboyas desplegables y prescindibles ofrecen datos acústicos submarinos casi en tiempo real para respaldar la detección y el seguimiento de amenazas submarinas y submarinas desde plataformas lanzadas desde el mar o desde el aire. Está impulsado por una creciente modernización naval, que abarcaseguridad marítimatensiones y la necesidad de una capacidad ASW flexible y de bajo costo, particularmente en una intensa actividad submarina y disputas fronterizas. La tecnología avanzada en términos de sensores acústicos efectivos, duración de la batería, datos enviados de forma inalámbrica y procesamiento de aprendizaje automático ha hecho que las sonoboyas sean eficientes, precisas y ubicuas. La defensa, la comerciabilidad y las compras estratégicas por parte de armadas de alto poder impulsan el crecimiento a largo plazo de la categoría de productos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Las aplicaciones de defensa lideran debido al creciente uso de sistemas SONAR para operaciones MCM

Por aplicación, el mercado se divide en comercial y de defensa.

El segmento de defensa tuvo la mayor participación del mercado en 2024 y se prevé que crezca al CAGR más alto durante el período previsto. El segmento de defensa es el bastión del mercado para SONAR, con demandas crecientes de monitoreo submarino de alta tecnología, ubicación de minas, ASW y defensa de puertos marítimos que impulsan la demanda. Las crecientes tensiones geopolíticas y la modernización naval están impulsando a los gobiernos a invertir fuertemente en tecnología SONAR sofisticada con capacidades mejoradas de detección, seguimiento y reconocimiento de amenazas. Se prevé que el segmento de defensa domine el mercado con una participación del 65,95% en 2026.

El uso de SONAR en contramedidas de minas, detección de buzos y defensa de infraestructura marítima estratégica se ha vuelto muy crítico en el contexto de la amenaza emergente de ataques submarinos. Incorporando fusión de sensores,imágenes 3Dy la IA también ha mejorado la eficiencia de SONAR en defensa para aumentar la seguridad marítima y la excelencia operativa de las armas navales a nivel mundial.

- En marzo de 2025, el grupo Thales, pionero en el mercado SONAR, anunció haber ganado un contrato para suministrar suites SONAR integradas para la Armada de los Países Bajos. Este contrato tiene como objetivo integrar las suites de sonar con los nuevos submarinos clase Orka de la Marina Real de los Países Bajos.

Se prevé que el segmento comercial muestre un crecimiento significativo durante el período 2025-2032. El mercado de SONAR está creciendo a un ritmo impresionante debido a la creciente demanda de estudios hidrográficos, en alta marpetróleo y gasexploración y pesca. La técnica SONAR es crucial en la cartografía del fondo marino, la búsqueda de tuberías submarinas y la navegación segura de buques mercantes. Otras entregas globales de barcos y actividades de modernización tienen un gran impacto en la tasa de adopción debido al deseo continuo de las empresas de optimizar la eficiencia y la seguridad en las operaciones.

Los avances en la tecnología para el procesamiento de señales digitales y la integración con UUV han mejorado la confiabilidad y el rendimiento del sistema, lo que los hace necesarios en la exploración de recursos y el monitoreo ambiental. A medida que los negocios offshore y el comercio marítimo sigan alejándose de casa, la dependencia de las empresas comerciales de la tecnología SONAR avanzada también estará en una posición de crecimiento dinámico.

Por plataforma

La plataforma de tipos de barcos crecerá rápidamente a medida que el mercado sea testigo del creciente comercio marítimo a nivel mundial

Según la plataforma, el mercado se clasifica en tipo de barco y aerotransportado.

El segmento de tipo de barco representó la mayor cuota de mercado en 2024 y se prevé que crezca con la CAGR más alta en los próximos años. La instalación de SONAR en buques de guerra por parte de las autoridades es necesaria debido a la creciente necesidad de vigilancia submarina de alto rendimiento, seguridad de la navegación y éxito de las misiones en la guerra naval y la marina mercante. Los comandantes navales de todo el mundo están gastando miles de millones de dólares en barcos equipados con SONAR para apoyar la guerra antisubmarina, la detección de minas y las operaciones de seguridad marítima contra las crecientes tensiones geopolíticas y las sofisticadas amenazas submarinas. En el comercio, la expansión de los negocios en alta mar y en alta mar crea una demanda de SONAR en buques cisterna, buques de carga, buques de investigación y cruceros para transporte seguro, exploración de los fondos marinos y vigilancia del estado de los océanos. Se espera que el segmento de tipos de barcos lidere el mercado, contribuyendo con el 72,17% a nivel mundial en 2026.

La detección y medición mejoradas de posibilidades con tecnología SONAR de apertura sintética y multihaz ha creado la necesidad y el uso de estos sistemas para el transporte marítimo contemporáneo. Dado que la renovación de la flota y el cumplimiento son cruciales, los propietarios de buques y las autoridades navieras otorgan alta prioridad a la adopción de tecnología SONAR de nueva generación en construcciones y modernizaciones.

El segmento aéreo será testigo de un crecimiento significativo durante el período de pronóstico. Los sistemas aerotransportados se utilizan debido a su papel fundamental en el reconocimiento submarino de emergencia y la recopilación de inteligencia en toda el área. aviones de patrulla,helicópterosy los vehículos aéreos no tripulados equipados con SONAR facilitan el despliegue instantáneo, la rápida recopilación de datos, la guerra antisubmarina efectiva, la búsqueda y rescate y las operaciones de patrulla fronteriza costera. Otros casos de invasión de la seguridad marítima y disputas fronterizas y el aumento del gasto en defensa están impulsando la inversión en SONAR aerotransportado, especialmente por parte de las armadas dominantes.

- En junio de 2021, la compañía Boeing se asoció con la Marina de los EE. UU. para proporcionar una versión mejorada del sonar de guerra antisubmarina (ASW) aerotransportado para el P-8A Poseidon de la Marina. Se espera que el contrato, valorado en 24 millones de dólares, aumente las capacidades aéreas antisubmarinas de la Armada de los Estados Unidos.

Los avances tecnológicos como la miniaturización, la integración de la inteligencia artificial y la ingeniería de procesamiento de señales han mejorado el rendimiento y la precisión del SONAR aerotransportado, haciendo posible su empleo con fines militares y civiles, como la oceanografía y la gestión pesquera. La movilidad y la rápida respuesta de las plataformas aéreas las convierten en una necesidad absoluta en las operaciones marítimas contemporáneas.

Por solución

La solución de hardware mantiene una posición de liderazgo debido al uso cada vez mayor de sensores ultrasónicos

Según la solución, el mercado se segmenta en hardware y software.

El segmento de hardware representó la mayor cuota de mercado y crecerá al CAGR más alto durante el período previsto. El diseño de la solución de hardware depende principalmente de los requisitos de montaje de los sensores ultrasónicos y los equipos que los acompañan, como unidades de control, unidades de visualización, unidades de almacenamiento de datos y alarmas. Estos componentes de hardware permiten obtener imágenes de alta resolución, control de bucle, detección de nivel de líquido y detección de haz pasante, que son muy cruciales para aplicaciones navales civiles y de defensa. Los avances tecnológicos permitieron la creación de hardware más capaz, más duradero y multifuncional, que es necesario instalar en nuevos buques de guerra o modernizarlos. Mayor modernización naval,construcción naval, y la demanda de observación submarina estable impulsan la demanda de soluciones de hardware mejoradas, lo que hace que este segmento sea dominante. El segmento de hardware representará el 62,75% de la cuota de mercado en 2026.

El segmento de software tendrá una participación de mercado significativa durante 2025-2032. La necesidad de procesamiento de información de alto nivel, monitoreo en tiempo real y muchas funciones en SONAR evoca la programación de soluciones de software. El software SONAR contemporáneo utiliza inteligencia artificial y capacidades de aprendizaje automático para mejorar las tasas de detección, permitir la detección automática de amenazas y minimizar las falsas alarmas. Estas plataformas de software permiten una integración sencilla en los sistemas de mando a bordo, el control remoto y la capacidad de toma de decisiones adaptativa, fundamentales para la guerra antisubmarina y el mapeo comercial de los fondos marinos. Con la creciente complejidad y dependencia de los datos en las operaciones marinas, la inversión en software de próxima generación es crucial para optimizar el rendimiento, la eficiencia y la capacidad de respuesta operativa de las implementaciones de SONAR. Se estima que un aumento en la demanda de software SONAR multifuncional avanzado impulsará el crecimiento del mercado.

Por usuario final

El segmento Line Fit crecerá con la CAGR más alta debido a la creciente demanda de buques navales avanzados

Por usuario final, el mercado se divide en ajuste de línea y modernización.

Se prevé que el segmento de ajuste de línea muestre el crecimiento más rápido durante el período de pronóstico. Este crecimiento se debe a la creciente demanda de SONAR avanzado para buques de guerra. En la industria SONAR, el desarrollo empresarial de ajuste de líneas se está produciendo rápidamente, debido al aumento de la demanda de buques navales y comerciales de nueva construcción con tecnología SONAR avanzada desde el principio. Mientras la modernización de las armadas en todo el mundo está en pleno apogeo y los gastos de defensa aumentan, los astilleros están haciendo hincapié en la integración de SONAR avanzado mientras construyen barcos para que estén listos para el despliegue operativo, se alineen con los requisitos de seguridad cambiantes y la interoperabilidad sin restricciones del sistema.

Este enfoque en el futuro optimiza el coste de futuras adaptaciones y permite integrar la tecnología SONAR de alto rendimiento y escaneo múltiple. El crecimiento también se ve alentado por el aumento del comercio marítimo, las amenazas marítimas a la seguridad marítima y los avances tecnológicos, lo que alimenta la necesidad de nuevas construcciones que lleven a bordo tecnología de detección submarina de próxima generación.

Se estima que el segmento de modernización tendrá la mayor cuota de mercado durante 2025-2032. Este crecimiento se atribuye a la mejora de los sistemas conectados de los buques de guerra convencionales. La demanda de este segmento se ve impulsada por la necesidad de equipar las futuras flotas navales y comerciales con SONAR de próxima generación para contrarrestar las amenazas submarinas emergentes y prolongar la vida útil de los buques. Los operadores de buques están renovando buques más antiguos para mejorar la capacidad de detección, el rendimiento operativo y el cumplimiento normativo a un precio más bajo de adquisición de nuevos buques. Los avances de la tecnología SONAR compatible y de módulos permiten la modernización, ya que permiten una interfaz simple con las bases instaladas para reducir el tiempo de inactividad operativa a niveles más bajos. La creciente demanda de reacondicionamiento de buques comerciales y los requisitos de competitividad en los sectores comercial y de defensa son factores clave que aumentan la demanda de soluciones SONAR de modernización viables.

Perspectivas regionales del mercado del sistema SONAR

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America SONAR System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 31,35% de la cuota de mercado mundial, alcanzando una valoración de 850 millones de dólares, y se prevé que crezca hasta 940 millones de dólares en 2026. Este predominio se debe al aumento de la construcción naval en los EE. UU. La cuota de mercado del sistema SONAR de América del Norte está progresando con un gasto de defensa sólido, una modernización naval continua y ambiciones nacionales de dominar los mares. Estados Unidos lidera el camino con un sólido gasto de defensa en guerra antisubmarina, detección de minas y vigilancia de los fondos marinos, impulsado por la realidad de los contratistas de defensa con altos gastos de defensa e instalaciones de investigación de última generación. El mundo comercial, como la exploración de petróleo y gas en alta mar y la exploración del fondo marino, también ofrece una mayor demanda. Programas gubernamentales para la construcción de barcos a gran escala, como la compraportaaviones, submarinos y barcos de apoyo estimulan la demanda de SONAR en el mercado estadounidense. La mejora de la defensa y la creciente actividad de construcción naval de la Armada son los principales impulsores, acompañados de inversiones estratégicas en el futuro SONAR para aplicaciones comerciales y de defensa. El mercado estadounidense está valorado en 850 millones de dólares de aquí a 2026.

Europa

El mercado en Europa alcanzó los 710 millones de dólares en 2025, lo que representa el 25,89 % de los ingresos totales del mercado, y se prevé que alcance los 780 millones de dólares en 2026. El mercado SONAR de Europa está avanzando con la modernización de las fuerzas navales, la creación de tecnología de barcos autónomos y la integración de capacidades avanzadas de detección de amenazas. Grandes economías como el Reino Unido, Francia y Alemania están invirtiendo fuertemente en la modernización del sistema marítimo y adoptando nueva tecnología para uso militar y civil. En Europa, se prevé que la modernización de tecnologías de barcos autónomos en los buques y la introducción de tecnologías avanzadas de detección e identificación de amenazas en los buques de guerra impulsen el mercado. En el Reino Unido, se espera que el aumento de la inversión en la mejora de los sistemas marinos impulse el mercado. Se espera que el mercado del Reino Unido alcance los 170 millones de dólares en 2026, mientras que el mercado de Alemania se estima en 120 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 780 millones de dólares al mercado mundial en 2025, lo que representa una participación del 28,75 %, y se espera que alcance 870 millones de dólares en 2026. Asia Pacífico mostrará un crecimiento notable debido al aumento del gasto en el sector naval y a un aumento de la producción nacional de buques en Corea del Sur y China. El mercado SONAR de Asia Pacífico se está expandiendo notablemente debido al aumento del gasto naval, las disputas fronterizas y el aumento de las operaciones de construcción naval autóctonas en China, Corea del Sur y Japón. Las mejoras navales en la región y la seguridad de rutas marítimas estratégicas impulsan enormes inversiones en SONAR avanzado. Se prevé que el mercado de Japón alcance los 170 millones de dólares para 2026, el mercado de China alcanzará los 2026 millones de dólares y se prevé que el mercado de la India alcance los 160 millones de dólares para 2026.

- En mayo de 2025, Adani Defense & Aerospace se asoció con Sparton (DeLeon Springs LLC), una destacada subsidiaria de Elbit Systems conocida por sus avanzados sistemas de guerra antisubmarina (ASW). La asociación tiene como objetivo combinar la fabricación de sistemas ASW y sistemas electrónicos sofisticados para los mercados nacionales e internacionales.

Resto del mundo

El mercado del resto del mundo representó 380 millones de dólares en 2025, lo que representa el 14,01 % de la industria mundial, y se espera que alcance los 410 millones de dólares en 2026. El aumento del comercio marítimo mundial, la reparación de barcos y la protección de rutas marítimas estratégicas y plataformas de petróleo y gas en alta mar impulsan la expansión del mercado SONAR de Oriente Medio y África. Los gobiernos están instalando nuevos equipos navales y sensores sumergibles de alta velocidad para responder a los riesgos de seguridad regionales. El mercado SONAR de América Latina también se está expandiendo a medida que los países se esfuerzan por proteger extensas costas, puertos marítimos y activos costa afuera del crimen y los ataques ambientales. La expansión del comercio marítimo y el reacondicionamiento de barcos, particularmente en Brasil y otros estados costeros, impulsan la demanda de reacondicionamiento y nuevas instalaciones de SONAR. El resto del mundo será testigo de un crecimiento moderado debido al aumento del comercio marítimo y la revisión de buques en las regiones de Medio Oriente, África y América Latina. Se estima que el mercado del ROW ascenderá a 410 millones de dólares de aquí a 2026.

Panorama competitivo

Actores clave del mercado

Los actores clave se están centrando en tecnologías avanzadas y SONAR de próxima generación a través de la investigación y el desarrollo.

La competencia en el mercado de sistemas SONAR es alta debido a la competencia entre los gigantes de las nuevas tecnologías y los de la vieja defensa. Se espera que el mercado crezca debido a la alta competencia y el desarrollo tecnológico a través de la innovación. Los líderes del mercado incluyen THALES, ThyssenKrupp AG, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation, L3Harris Technologies y Kongsberg Gruppen. Estas empresas están trabajando sobre la base de la creación de tecnologías de próxima generación, como el procesamiento de señales basado en IA, imágenes 3D,fusión de sensorese interacción con vehículos submarinos autónomos (AUV) y vehículos de superficie autónomos (USV).

El sector está creciendo progresivamente con el aumento de los presupuestos de defensa, las necesidades de defensa naval y otros usos civiles, como la exploración de recursos naturales en alta mar y el seguimiento de la contaminación marina. Las soluciones óptimas incluyen alianzas estratégicas, inversión sin concesiones en I+D, escalabilidad y modularidad a través de una filosofía de diseño basada en módulos.

LISTA DE AGENTES CLAVE DEL MERCADO DE SISTEMA DE SONAR PERFILADOS

- Aselsan A.Ş.(Pavo)

- Atlas Elektronik India Pvt. Ltd. Limitado.(India)

- Soluciones DSIT Ltd.(Israel)

- EdgeTech (EE. UU.)

- Furuno Electric Co. Ltd. (Japón)

- Japan Radio Co. (Japón)

- Kongsberg (Noruega)

- Lockheed Martin Corporation (EE.UU.)

- L3Harris Technologies Inc. (EE. UU.)

- NAVICO (Noruega)

- Corporación de tecnologías Raytheon(A NOSOTROS.)

- SONARDYNE (Reino Unido)

- Tecnologías Teledyne incorporadas. (A NOSOTROS.)

- Grupo Thales (Francia)

- Ultra (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En marzo de 2025,Ultra Maritime recibió un contrato de 23 millones de dólares por parte del Servicio de Protección (MoD) del Reino Unido para suministrar sonoboyas para el helicóptero marítimo Merlin HM2 de la Royal Navy (RN).

- En noviembre de 2024,La fuerza naval francesa presentó SonoFlash de campo en el avión de patrulla marítima Atlantique ATL2 modernizado y en los helicópteros NH90 Caïman. Mientras tanto, Thales se está aventurando paralelamente en sus esfuerzos de marketing internacional en su intento de conseguir los primeros clientes de exportación. SonoFlash puede ser una sonoboya de tamaño A de nueva generación creada para satisfacer la necesidad de guerra antisubmarina (ASW) de la fuerza naval francesa.

- En noviembre de 2024,JFD, el auxiliar de rescate y entrenamiento de elusión de submarinos de la empresa de diseño y vitalidad marítima con sede en el Reino Unido James Fisher and Sons plc, firmó un contrato para impulsar las capacidades submarinas de la Armada de la India. El DSRV de JFD tiene capacidad para una tripulación de tres personas y hasta 16 rescates.

- En octubre de 2024,La fuerza naval de los EE. UU. dio a conocer el despliegue manual de sonoboyas desde un Sikorsky CH-53E Super Stallion mientras el servicio investiga nuevas tácticas para una posible batalla en el Pacífico. La prueba implicó que un miembro de la tripulación arrojara la sonoboya por la entrada de carga abierta en la parte trasera del avión.

- En enero de 2024,el Desarrollo de Capacidades, Submarinas yGuerra electrónica(CD UEW), parte del Ministerio de Defensa, tiene la intención de firmar un nuevo contrato de fuente única con BAE Systems para brindar soporte de servicio para Sonar 2117.

COBERTURA DEL INFORME

El informe de investigación de mercado global del sistema SONAR proporciona un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, diferentes plataformas, tipos de productos, soluciones y aplicaciones. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,34% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo de producto

|

|

Por aplicación

|

|

|

Por plataforma

|

|

|

Por solución

|

|

|

Por usuario final

|

|

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 2.730 millones de dólares en 2025 y se prevé que alcance los 3.920 millones de dólares en 2034.

Con una tasa compuesta anual del 3,34%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de tipo de producto montado en casco lidere este mercado durante el período de pronóstico debido al creciente enfoque de las fuerzas de defensa para mejorar las capacidades ASW.

KONGSBERG es el actor líder en el mercado global.

América del Norte dominó el mercado con una participación del 31,35% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados