Tamaño del mercado de fusión de sensores, participación y análisis de la industria, por tipo de vehículo (vehículo de pasajeros, vehículo comercial), por tecnología (ADAS, conducción autónoma, sistema de monitoreo del conductor, sistema de asistencia de estacionamiento, V2X), por sensor (cámara, radar, LiDAR, sensor ultrasónico, otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

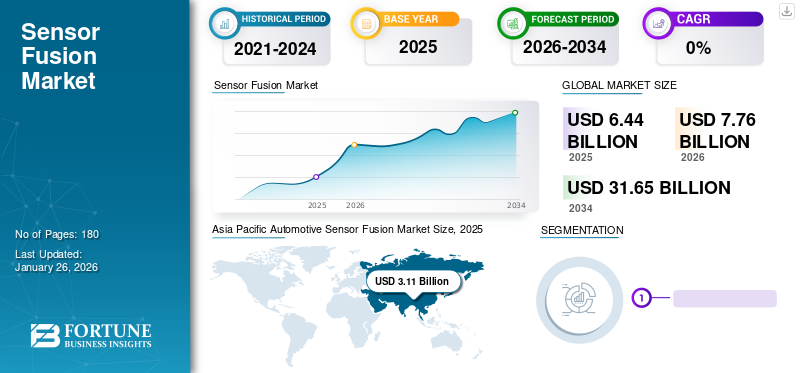

El tamaño del mercado mundial de fusión de sensores se valoró en 6,44 mil millones de dólares en 2025 y se prevé que crezca de 7,76 mil millones de dólares en 2026 a 31,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,21% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 48,36% en 2025.

La tecnología de fusión de sensores es vital para integrar datos de múltiples fuentes para proporcionar información precisa y confiable para aplicaciones como vehículos autónomos, robótica,electrónica de consumoy otros. Combina datos de diferentes tipos de sensores, incluidas cámaras, LiDAR, radar y otros sensores. Al fusionar datos de estos sensores, la tecnología mejora las capacidades de percepción visual, mejora la conciencia situacional y permite una toma de decisiones precisa en tiempo real.

El mercado ha sido testigo de avances en tecnologías de sensores, algoritmos y técnicas de integración. Estos avances han mejorado la precisión, reducido el consumo de energía y mejorado la confiabilidad de los sistemas de sensores. Se espera que el mercado crezca a medida que la industria automotriz busque soluciones innovadoras de análisis de datos y toma de decisiones en tiempo real. Continuará impulsando su adopción rápidamente en los vehículos, permitiendo un futuro más inteligente y eficiente en los sistemas. La creciente demanda de vehículos autónomos ha sido un impulsor clave del mercado. Los vehículos autónomos dependen en gran medida de una combinación de sensores para percibir el entorno y tomar decisiones en consecuencia. La tecnología de fusión también permite la integración de sensores para detectar objetos, navegar por carriles y garantizar la seguridad de los pasajeros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fusión de sensores

- Tamaño del mercado en 2025: 6,44 mil millones de dólares

- Tamaño del mercado en 2026: 7,76 mil millones de dólares

- Tamaño del mercado previsto para 2034: 31,65 mil millones de dólares

- CAGR: 19,21% de 2026 a 2034

- Asia Pacífico dominó el mercado de fusión de sensores con una participación del 48,36% en 2025.

- El segmento de vehículos de pasajeros representará el 68,44% del mercado en 2026.

- El segmento de cámaras representará el 48,20% del mercado en 2026.

Asia Pacífico

Alcanzó 3.110 millones de dólares con una participación de mercado del 48,36% en 2025.

Europa

Generó 2.200 millones de dólares, lo que representa el 34,11% del mercado global en 2025.

América del norte

Alcanzó los 1.040 millones de dólares, lo que representa el 16,14% del mercado global en 2025.

A NOSOTROS

Se prevé que el mercado alcance los 890 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 840 millones de dólares en 2026.

Leer más

Tendencias del mercado de fusión de sensores

Adopción creciente de conducción autónoma y sistemas de seguridad avanzados en vehículos de pasajeros

Los sistemas avanzados de asistencia al conductor (ADAS), como el control de crucero adaptativo, la asistencia para mantenerse en el carril y el frenado automático de emergencia, mejoran la seguridad del vehículo al ayudar a los conductores a evitar colisiones y mitigar la gravedad de los accidentes. Estos sistemas utilizan sensores, cámaras y radares para monitorear el entorno del vehículo y brindar advertencias o intervenir cuando sea necesario, reduciendo el riesgo de accidentes y salvando vidas. Las tecnologías de conducción autónoma tienen el potencial de mejorar el flujo del tráfico y reducir la congestión al optimizar la velocidad y el espaciado de los vehículos, minimizar las aceleraciones y desaceleraciones innecesarias y reducir la probabilidad de accidentes o atascos. Esto puede dar lugar a tiempos de viaje más cortos, un menor consumo de combustible y una reducción de las emisiones, lo que beneficiará tanto a los conductores individuales como a la sociedad. Si bien la tecnología de fusión de sensores se ha utilizado predominantemente en el sector de la automatización industrial, existe una tendencia creciente a adoptar estos sistemas de fusión en vehículos de pasajeros. Esto se debe a la creación de un sistema de percepción robusto y a la creciente demanda de sensores avanzados de seguridad. La fusión de sensores ofrece una solución eficaz para cumplir con estas condiciones de conducción autónoma manteniendo al mismo tiempo el rendimiento y la seguridad del vehículo.

El mercado está en continua evolución, impulsado por los avances tecnológicos, el desarrollo de algoritmos y los avances en la potencia informática. Los investigadores y sectores de la industria están invirtiendo en el desarrollo de algoritmos de sensores avanzados que puedan manejar la fusión de datos complejos, adaptarse a entornos dinámicos y proporcionar resultados sólidos y confiables. Estos sensores, como cámaras yLiDAR, están ganando terreno significativo en la industria de la conducción autónoma. Esta combinación ayuda a reducir la conducción y los errores del conductor en vehículos autónomos y sistemas de asistencia al vehículo.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de fusión de sensores

Aumento de la demanda de sistemas de sensores para impulsar el crecimiento del mercado

La fusión de sensores es crucial para que los vehículos autónomos (AV) perciban e interpreten su entorno con precisión. Los vehículos autónomos se basan en varios sensores para detectar obstáculos, peatones, señales de tráfico y marcas viales en tiempo real. Al fusionar datos de diferentes sensores, los AV pueden crear un sistema de percepción robusto y redundante que mejore la seguridad y la confiabilidad, impulsando la demanda de soluciones de fusión de sensores en la industria automotriz. El aumento de las normas de seguridad y el aumento de los sistemas autónomos son factores importantes que impulsan la demanda de fusión de sensores en los vehículos. La UE ha implementado estrictos estándares de seguridad y se ha comprometido a lograr una huella de carbono neutra para 2040. Estos estándares limitan varias características de seguridad, incluido el nivel de autonomía de los vehículos.

La norma L2-L5, que entró en vigor para el nivel de equipamiento de los vehículos, impone límites sobre cómo debe equiparse el vehículo. Los fabricantes de automóviles han adoptado ampliamente sistemas de fusión de sensores para cumplir con estas regulaciones. Estas regulaciones requieren el uso de tecnologías de sensores avanzadas como los sistemas LiDAR y RADAR. Se prevé que la creciente conciencia sobre el impacto ambiental y el aumento de las normas gubernamentales para controlar los niveles de contaminación impulsen el crecimiento del mercado de estos vehículos eléctricos equipados con sensores. Las regulaciones gubernamentales han contribuido a impulsar la demanda de sistemas de fusión de sensores para vehículos. Estos factores empujan a los fabricantes de automóviles a adoptar tecnologías avanzadas, como ADAS y V2X, para cumplir con los requisitos y garantizar la seguridad y confiabilidad de los vehículos.

FACTORES RESTRICTIVOS

La disponibilidad limitada de sensores y la fluctuación de precios de los sensores de vehículos pueden limitar el crecimiento del mercado

La fusión de sensores requiere una alta integración de sensores. Los precios fluctuantes de los sensores a nivel mundial, especialmente LiDAR, pueden plantear desafíos a la hora de ensamblar estos vehículos. La escasez de semiconductores puede crear una disponibilidad limitada de componentes de sensores. La disponibilidad limitada incluye interrupciones en las cadenas de suministro y complejidad de la integración. Además, el rápido aumento de la demanda de vehículos eléctricos es uno de los principales factores que frenan el crecimiento del mercado.

Sin embargo, a pesar de estas limitaciones, los sistemas de fusión de sensores siguen siendo cruciales para reducir los accidentes y cumplir con estrictas normas de seguridad. Los fabricantes de automóviles y los proveedores de tecnología de sensores continúan trabajando para abordar estas limitaciones mediante avances tecnológicos y una mejor integración de sistemas para garantizar el rendimiento óptimo de los sensores en los vehículos.

Análisis de segmentación del mercado de fusión de sensores

Por análisis de tipo de vehículo

El segmento de vehículos de pasajeros domina el mercado debido a la creciente implementación de ADAS y la autonomía en los vehículos a nivel mundial

El mercado está segmentado según el tipo de vehículo en vehículos de pasajeros y vehículos comerciales.

Se proyecta que el segmento de vehículos de pasajeros liderará el mercado de sensores de fusión en 2026 con un 68,44%. La demanda de estos sistemas de fusión en vehículos de pasajeros, como los vehículos eléctricos y los de gasolina, ha sido significativa. El crecimiento de los vehículos eléctricos está sujeto a estrictas regulaciones de emisiones impuestas por gobiernos y organismos reguladores a nivel mundial. Estas regulaciones tienen como objetivo reducir el impacto ambiental de los motores y las cuestiones de seguridad. Estos sistemas de sensores son muy eficaces para reducir los accidentes, lo que los convierte en la opción preferida de los fabricantes de vehículos de pasajeros para garantizar el cumplimiento de las normas de seguridad.

El crecimiento del segmento de vehículos de pasajeros también está impulsando el crecimiento del mercado. Los sistemas de fusión de sensores permiten a los fabricantes de automóviles optimizar el rendimiento y la seguridad de los vehículos de pasajeros al reducir la carga del conductor en aspectos críticos de la conducción. Los fabricantes de automóviles pueden calibrar y ajustar estos sensores reduciendo efectivamente las amenazas a la seguridad para mejorar las características de conducción sin comprometer la comodidad. Esto también permite un mejor rendimiento y economía de combustible para los vehículos de pasajeros al controlar eficazmente los vehículos, lo que se prevé impulsará el crecimiento del segmento en el mercado.

Elvehículos comercialesSe espera que el segmento crezca significativamente durante el período previsto. Esta tecnología tiene una demanda cada vez mayor en vehículos comerciales debido a su capacidad para mejorar la seguridad, la eficiencia y el rendimiento general. La fusión de sensores implica la integración de datos de múltiples sensores para proporcionar una comprensión más completa y precisa del entorno del vehículo.

Por análisis de tecnología

El segmento de sistemas de asistencia al estacionamiento dominará el mercado debido a la creciente demanda de características avanzadas de seguridad de los vehículos

El mercado está segmentado según la tecnología en ADAS, conducción autónoma, sistemas de seguimiento del conductor, sistema de asistencia al aparcamiento y V2X. Los sistemas de asistencia al estacionamiento mejoran la seguridad al ayudar a los conductores a maniobrar sus vehículos en espacios reducidos y evitar colisiones con otros vehículos, peatones u objetos. Con un enfoque cada vez mayor en la seguridad vial, tanto los consumidores como los organismos reguladores están enfatizando la adopción de tecnologías que reduzcan el riesgo de accidentes durante el estacionamiento. En algunas regiones, los gobiernos y los organismos reguladores han implementado normas de seguridad que requieren características de seguridad específicas, incluidos sistemas de asistencia al estacionamiento, en los vehículos nuevos. Estas regulaciones tienen como objetivo reducir los accidentes, mejorar la seguridad vial y promover la adopción de Sistemas avanzados de asistencia al conductor (ADAS)en vehículos. La creciente inclinación hacia características de seguridad avanzadas está impulsando la demanda de sistemas de asistencia al estacionamiento.

Se espera que el segmento del sistema ADAS tenga una participación considerable del 33,25% en 2026 y también crezca a un ritmo saludable. Se espera que la demanda de ADAS en vehículos siga creciendo. Los fabricantes de automóviles integran cada vez más funciones ADAS en sus vehículos como paquetes estándar y opcionales para satisfacer la creciente demanda. Además, se espera que la investigación y el desarrollo en curso en conducción autónoma impulsen aún más la demanda de tecnologías ADAS a medida que los vehículos avancen hacia niveles más altos de automatización.

Por análisis de sensores

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Proeza de conveniencia basada en la creciente penetración de cámarasSe prevé que las ures en vehículos impulsen el crecimiento del segmento

Según los sensores, el mercado se segmenta en cámaras, sensores ultrasónicos, radares, LiDAR y otros.

Se prevé que el segmento de cámaras tenga la mayor participación de mercado de fusión de sensores, del 48,20% en 2026. Las cámaras automotrices brindan información visual a los conductores, brindándoles una mejor conciencia del entorno del vehículo. Las cámaras juegan un papel crucial en estos sistemas de fusión junto con otros sensores comoRadar, LiDAR y sensores ultrasónicos. Las cámaras proporcionan datos visuales ricos, lo que permite una percepción y comprensión precisas del entorno. Los fabricantes proporcionan cámaras en sus modelos superiores y premium para aumentar la seguridad del vehículo y del conductor, impulsando el crecimiento del mercado. Se prevé que la creciente demanda de seguridad avanzada impulse el crecimiento del segmento.

También se prevé que el segmento de radar impulse el crecimiento general del mercado de fusión de sensores. La penetración del radar en los vehículos está aumentando. Los fabricantes de vehículos incorporan cada vez más sistemas de radar a medida que la tecnología de radar evoluciona para ofrecer capacidades mejoradas de alcance, resolución y detección de objetos. La combinación de radar con otras tecnologías de sensores, como cámaras y LiDAR, en estos sistemas de fusión mejora aún más la percepción y las características de seguridad de los vehículos, aumentando así la demanda del segmento.

PERSPECTIVAS REGIONALES

Asia Pacific Automotive Sensor Fusion Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor participación de mercado debido a la creciente conciencia sobre la seguridad vial entre los compradores de vehículos

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 3.110 millones de dólares, lo que representa el 48,36 % de la demanda mundial, y se prevé que crezca hasta los 3.800 millones de dólares en 2026. La región de Asia Pacífico es un mercado de rápido crecimiento para las ventas de automóviles, con un aumento significativo de la propiedad de vehículos en los últimos años. El aumento de las ventas de vehículos, particularmente en países como China e India, ha contribuido a una mayor adopción de sensores. A medida que más vehículos ingresan al mercado, ha crecido la demanda de tecnologías autónomas, incluida la fusión de sensores. La región de Asia Pacífico tiene un importante mercado de vehículos de pasajeros, incluidos BEV e híbridos. Estos sistemas de sensores se utilizan habitualmente en vehículos, especialmente en los BEV, para reducir las emisiones de NOx. Se ha impulsado el crecimiento del mercado de vehículos de pasajeros en la región. Se prevé que el mercado de Japón alcance los 840 millones de dólares en 2026, el mercado de China alcance los 1480 millones de dólares en 2026 y el mercado de la India alcance los 750 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 2.200 millones de dólares al mercado mundial en 2025, lo que representa una participación del 34,11 %, y se espera que alcance los 2.630 millones de dólares en 2026. Se prevé que la demanda de sistemas de sensores para automóviles crezca razonablemente en el mercado europeo. Los gobiernos de la región europea han implementado diversas políticas e iniciativas para fomentar la adopción de tecnologías vehiculares más limpias y eficientes. Los fabricantes de equipos originales (OEM) en Europa integran cada vez más sistemas de sensores en sus modelos de vehículos. Reconocen la demanda del mercado de características de seguridad avanzadas y buscan diferenciar sus vehículos ofreciendo estos sensores como característica estándar u opcional. La competencia de mercado entre los fabricantes de equipos originales impulsa aún más la demanda de estos sistemas en la región. Se prevé que el mercado del Reino Unido alcance los 590 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 980 millones de dólares en 2026.

América del norte

El mercado en América del Norte alcanzó los 1.040 millones de dólares en 2025, lo que representa el 16,14 % de los ingresos totales del mercado, y se prevé que alcance los 1.230 millones de dólares en 2026. Se espera que el mercado de América del Norte crezca significativamente. Estados Unidos y Canadá son centros para el desarrollo de vehículos autónomos. La fusión de sensores es un componente crítico en los sistemas de conducción autónoma, ya que integra datos de múltiples sensores para crear una comprensión detallada del entorno. Las empresas de vehículos autónomos y los proveedores de tecnología de América del Norte están invirtiendo activamente en esta tecnología para mejorar las capacidades y la seguridad de los vehículos autónomos. Se prevé que el mercado estadounidense alcance los 890 millones de dólares en 2026.

La demanda de esta tecnología en América del Sur y Medio Oriente está aumentando constantemente, impulsada por factores como el avance de la tecnología automotriz, las crecientes preocupaciones de seguridad y la necesidad de mejorar los sistemas de asistencia a la conducción.

Lista de empresas clave en el mercado de fusión de sensores

Continental AG lidera con una innovadora cartera de productos de sensores automotrices

Continental AG es un fabricante, diseñador y comercializador líder a nivel mundial de sensores automotrices para clientes de equipos originales y de posventa. Sus seis grupos de negocios (Chasis y seguridad, Tren motriz, Interior, Neumáticos, ContiTech y ADAS (Sistemas avanzados de asistencia al conductor)) prestan servicios a clientes de todo el mundo con soluciones tecnológicas avanzadas.

Otro actor clave es BOSCH GmbH, líder mundial en tecnología automotriz. Tiene cuatro grupos de negocio estratégicos: F movilidad (hardware y software), bienes de consumo (incluido electrodomésticos y herramientas eléctricas), tecnología industrial (incluidos conducir y controlar), y tecnología de energía y construcción, que brindan soluciones pioneras a los desafíos de la industria automotriz.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG(Alemania)

- Semiconductores NXP(Países Bajos)

- Allegro MicroSystems, Inc (EE. UU.)

- Valeo SA(Francia)

- Aptiv PLC (Irlanda)

- CORPORACIÓN DENSO (Japón)

- CORPORACIÓN PANASONIC (Japón)

- Magna Internacional (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2023, Robótica Arbe Ltd., líder mundial en soluciones de radar de percepción, anunció 4D Imaging Radar Chipset Solutions, una revolución de radar que permite sistemas de asistencia al conductor verdaderamente seguros hoy en día y al mismo tiempo allana el camino hacia la conducción totalmente autónoma. El radar de imágenes de Arbe es 100 veces más detallado que cualquier otro radar del mercado y es sensor obligatorio para L2+ y mayor autonomía.

- En abril de 2023, Cepton, Inc. lanzó Komodo, su procesador ASIC de nube de puntos LiDAR patentadoCircuito integrado de aplicación específica (ASIC)chip. Se espera que este nuevo chip mejore el rendimiento de LiDAR y ayude a reducir el costo para impulsar la adopción en el mercado masivo.

- En febrero de 2023,Bosch y Nokia anunciaron que ampliarían la alianza que firmaron en 2017 para desarrollar soluciones IoT de automoción en el área 5G para que aborde también la nueva tecnología 6G. El anuncio se hizo en el Mobile World Congress 2023 en Barcelona.6G será más que una simple infraestructura para la conectividad; Aumentará significativamente la eficiencia de los vehículos autónomos, las ciudades inteligentes y las industrias relacionadas.

- En enero de 2023, SAT y Emotion3D presentaron un sistema de monitoreo del conductor por fusión de sensores en CES 2023, en colaboración con Garmin combinando la detección de somnolencia basada en cámaras y signos vitales. SAT y Emotion3D ofrecen un sistema novedoso para mejorar la seguridad vial con soporte.

- En noviembre de 2022,Lanzamiento de STMicroelectronics (ST)una nueva IMU de seis ejes que incluye varias funciones avanzadas integradas, incluidos bloques de fusión de sensores y núcleos de aprendizaje automático (ML). Se espera que esta arquitectura avanzada ayude al procesamiento sofisticado en las aplicaciones de reconocimiento de contexto y mapeo 3D.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, servicios y aplicaciones de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,21% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tecnología

|

|

|

Por sensor

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights afirma que se prevé que el mercado global alcance los 31.650 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 19,21% durante el período previsto.

La creciente demanda de seguridad y autonomía de los vehículos es uno de los factores importantes que impulsan el crecimiento del mercado.

Asia Pacífico lideró el mercado en 2025

Continental AG, Robert Bosch GmbH y ZF Friedrichshafen AG son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados