Tamaño del mercado de superaleaciones, participación y análisis de la industria, por tipo (a base de níquel, a base de cobalto, a base de hierro y otros), por aplicación (aeroespacial, automotriz, petróleo y gas, procesamiento químico, dispositivos médicos y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

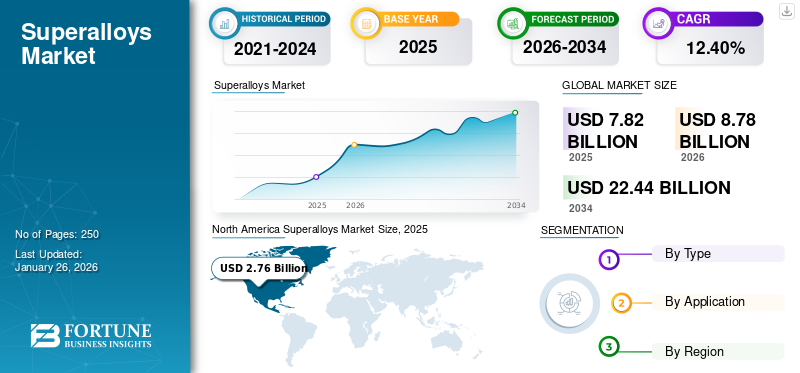

El tamaño del mercado mundial de superaleaciones se valoró en 7,82 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,78 mil millones de dólares en 2026 a 22,44 mil millones de dólares en 2034 a una tasa compuesta anual del 12,40% durante el período previsto. América del Norte dominó el mercado de las superaleaciones con una cuota de mercado del 35% en 2025.

Las superaleaciones, también conocidas como aleaciones de alto rendimiento, son un grupo de materiales metálicos diseñados para exhibir una resistencia mecánica excepcional, resistencia a la deformación por fluencia térmica, estabilidad superficial y resistencia a la corrosión u oxidación, particularmente a altas temperaturas. Estos materiales comprenden matrices a base de níquel, cobalto o hierro, a menudo mejoradas con cantidades significativas de cromo, aluminio, titanio y otros metales refractarios como tungsteno, molibdeno y tantalio. La combinación única de estos elementos confiere sus notables propiedades, lo que los hace indispensables en aplicaciones donde los materiales están sujetos a tensiones extremas, altas temperaturas y entornos agresivos. Se caracterizan por su capacidad para conservar la integridad estructural y el rendimiento en condiciones que provocarían el fallo de las aleaciones convencionales, como en los motores a reacción.turbinas de gas, reactores nucleares y turbinas de gas industriales.

El mercado está impulsado por varios factores clave, incluida la creciente demanda de materiales de alto rendimiento en los sectores aeroespacial, de generación de energía, automotriz e industrial. Se compone principalmente de aleaciones a base de níquel, cobalto y hierro. Ofrecen resistencia mecánica excepcional, resistencia a la corrosión y estabilidad a altas temperaturas, lo que los hace indispensables para aplicaciones que exigen durabilidad y eficiencia en condiciones extremas. El crecimiento del mercado está asociado con el aumento de la producción de aviones comerciales y militares, que se utilizan ampliamente en motores a reacción, álabes de turbinas, sistemas de escape y otros componentes críticos que exigen una resistencia térmica y mecánica superiores. Con el aumento de la demanda de viajes aéreos, los operadores aéreos y los fabricantes de aviones como Boeing y Airbus están ampliando sus flotas, impulsando aún más la demanda.

Además, las inversiones e iniciativas gubernamentales para fortalecer los programas de defensa y exploración espacial han contribuido significativamente al crecimiento del mercado. Se utilizan ampliamente en aviones militares, misiles, buques de guerra y sistemas de propulsión espacial debido a su excepcional durabilidad y resistencia a entornos hostiles. A medida que aumentan los presupuestos de defensa global y las agencias espaciales invierten en misiones de exploración espacial de próxima generación, se espera que aumente la demanda del producto.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de superaleaciones

- Tamaño del mercado en 2025: 7.820 millones de dólares

- Tamaño del mercado en 2026: 8.780 millones de dólares

- Tamaño del mercado previsto para 2034: 22.440 millones de dólares

- CAGR: 12,40% entre 2026 y 2034

- América del Norte dominó el mercado de las superaleaciones con una participación del 35,00% en 2025.

- Se proyecta que el segmento basado en níquel tendrá la mayor participación de mercado del 49,77% en 2026.

- Se espera que el segmento aeroespacial represente el 65,38% del mercado en 2026.

América del norte

América del Norte representó el 35,00% del mercado mundial en 2025, alcanzando los 2.760 millones de dólares, y se prevé que crezca hasta los 3.130 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 2.260 millones de dólares en 2025, lo que representa el 29,00% del mercado mundial, y se espera que alcance los 2.530 millones de dólares en 2026.

Europa

Europa aportó 1.810 millones de dólares en 2025, lo que representa el 23,00 % de los ingresos mundiales, y se prevé que alcance los 2.020 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 2.480 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado alcance los 530 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SUPERALEACIONES

La integración de la fabricación aditiva (AM) impulsa el crecimiento del mercado

Tradicionalmente, la fabricación de superaleaciones se basaba en la fundición, la forja y el mecanizado, lo que a menudo generaba un gran desperdicio de material y tiempos de producción prolongados. Sin embargo, la fabricación aditiva ha revolucionado este proceso al permitir a los fabricantes construir piezas complejas capa por capa, lo que reduce significativamente el desperdicio de material y mejora la flexibilidad del diseño. Industrias como la aeroespacial, la automotriz y la de generación de energía están a la vanguardia en la adopción de AM para producir componentes livianos y de alto rendimiento que cumplan con especificaciones estrictas. Por ejemplo, en el sector aeroespacial, las palas de las turbinas, las boquillas de combustible y los componentes estructurales ahora se pueden personalizar y optimizar para reducir el peso y mejorar la eficiencia. De manera similar, en el sector automotriz, la AM permite la producción de turbocompresores, válvulas de escape y otros componentes de alta temperatura con mayor durabilidad y rendimiento. La integración de la AM en la producción de superaleaciones muestra su capacidad para fabricar piezas con geometrías complejas que antes eran imposibles o demasiado caras de lograr con métodos tradicionales. Esta innovación ha mejorado significativamente las propiedades mecánicas, la resistencia térmica y el rendimiento general de los componentes de aleación, haciéndolos más adecuados para entornos extremos.

Además, los avances en las tecnologías de fabricación aditiva, como la fusión láser en lecho de polvo (LPBF), la fusión por haz de electrones (EBM) y la deposición directa de energía (DED), han mejorado la precisión y la rentabilidad de los procesos de fabricación, haciendo que la producción sea más escalable y eficiente. La creciente adopción de la producción de AM también reduce los plazos de entrega y permite la creación rápida de prototipos, lo que beneficia a las industrias que buscan modificaciones frecuentes de diseño y componentes de alto rendimiento. Por ejemplo, en el sector de generación de energía, la AM permite la producción rápida de componentes de turbinas de gas que mejoran la eficiencia y reducen el tiempo de inactividad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Énfasis en el reciclaje y la sostenibilidad para ayudar al crecimiento del mercado

El creciente énfasis en el reciclaje y la sostenibilidad impulsa el crecimiento del mercado de superaleaciones a medida que las industrias enfrentan crecientes preocupaciones ambientales y un cumplimiento normativo más estricto. Las superaleaciones compuestas de níquel, cobalto y cromo son muy valiosas debido a su excepcional resistencia, resistencia a la corrosión y rendimiento a altas temperaturas. El reciclaje implica recuperar y refinar componentes usados o de desecho de las industrias aeroespacial, de generación de energía y automotriz, que se utilizan ampliamente en turbinas,motores a reaccióny sistemas de escape. El proceso ayuda a conservar los recursos naturales y reduce las emisiones de gases de efecto invernadero asociadas con la minería y la refinación de nuevos metales. Además, el reciclaje conserva propiedades mecánicas superiores, lo que lo convierte en una alternativa rentable y sostenible a las aleaciones recién producidas. Mientras los gobiernos y las agencias ambientales imponen regulaciones más estrictas sobre la gestión de residuos y las emisiones de carbono, las empresas están invirtiendo en tecnologías de reciclaje avanzadas para mejorar la eficiencia, la calidad y las tasas de recuperación de materiales. Las industrias también están explorando sistemas de reciclaje de circuito cerrado, donde los componentes al final de su vida útil se recolectan, procesan y reintroducen en el ciclo de fabricación. Este enfoque minimiza el desperdicio y se alinea con los principios de la economía circular, asegurando que los materiales valiosos se reutilicen continuamente en lugar de desecharse. Además, los avances en las tecnologías de separación y purificación permiten la recuperación de metales de alta pureza, lo que mejora aún más la viabilidad de los materiales reciclados en aplicaciones críticas.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad en los precios de las materias primas puede obstaculizar el crecimiento del mercado

Las superaleaciones se basan en metales de alto valor como níquel, cobalto, cromo y molibdeno, que son esenciales por su excepcional resistencia, resistencia a la corrosión y rendimiento a altas temperaturas. Sin embargo, los precios de estas materias primas son muy susceptibles a las fluctuaciones del mercado, impulsadas por factores como tensiones geopolíticas, interrupciones en la cadena de suministro, regulaciones mineras y demanda fluctuante de industrias clave, incluidas la aeroespacial, la energética y la automotriz. La oferta limitada y los riesgos geopolíticos están asociados con pocos metales críticos. Por ejemplo, el cobalto, un componente clave en muchas industrias basadas en el níquel, se extrae predominantemente en la República Democrática del Congo (RDC), una región a menudo afectada por la inestabilidad política, las disputas laborales y las preocupaciones éticas con respecto a las prácticas mineras. Cualquier interrupción en el suministro de estas regiones puede provocar aumentos de precios, lo que encarece a los fabricantes la adquisición de materiales esenciales. De manera similar, el níquel, otro elemento crucial, ha experimentado volatilidad de precios debido a cambios regulatorios en los principales países productores, incluidos Indonesia y Filipinas, donde las restricciones a las exportaciones y las políticas ambientales pueden afectar la disponibilidad del producto.

OPORTUNIDADES DE MERCADO

Aumento de la demanda de aleaciones de alta temperatura en aplicaciones aeroespaciales y energéticas de próxima generación para impulsar el crecimiento del mercado

La demanda de resistencia a altas temperaturas está aumentando, impulsada por los avances en las tecnologías aeroespaciales, de generación de energía y de exploración espacial. Las aeronaves, naves espaciales y turbinas de gas modernas operan bajo estrés térmico y mecánico extremo, lo que requiere materiales que puedan soportar la exposición prolongada a altas temperaturas sin comprometer la integridad estructural o el rendimiento. En el sector aeroespacial, se están desarrollando aviones y vehículos supersónicos/hipersónicos de próxima generación para operar a velocidades y altitudes más altas, lo que requiere una estabilidad térmica y una resistencia a la oxidación superiores.Aviones militaresy los programas de exploración espacial también incorporan motores a reacción avanzados, sistemas de propulsión y componentes de naves espaciales, lo que permite una vida útil operativa más larga y una mejor eficiencia del combustible. De manera similar, la demanda de una generación de energía más eficiente y limpia en el sector energético está impulsando la adopción de altas temperaturas en turbinas de gas, reactores nucleares y aplicaciones de energía renovable. El desarrollo de centrales eléctricas de carbón ultrasupercríticas (USC) y turbinas de gas de próxima generación requiere aleaciones que puedan soportar condiciones extremas de presión y calor para mejorar la eficiencia y reducir las emisiones. Como resultado, los esfuerzos de investigación y desarrollo se centran en mejorar las composiciones de las aleaciones mediante la incorporación de elementos como renio, hafnio y tantalio, mejorando aún más la estabilidad térmica, la resistencia a la corrosión y la resistencia mecánica.

DESAFÍOS DEL MERCADO

Los altos costos de producción y los complejos procesos de fabricación obstaculizan el crecimiento

El alto costo de las materias primas, como el níquel, el cobalto y el cromo, plantea diferentes desafíos para el crecimiento del mercado. Muchos de estos metales provienen de regiones geopolíticamente inestables, lo que hace que su suministro sea vulnerable a las fluctuaciones de precios, restricciones a las exportaciones e interrupciones en la cadena de suministro. Los fabricantes deben gestionar cuidadosamente las estrategias de adquisición para mitigar las variaciones de costos, que pueden afectar la rentabilidad. Además, la gestión de residuos y la eficiencia de los materiales plantean preocupaciones de costos adicionales, ya que los métodos de producción complejos a menudo conducen a una pérdida significativa de materiales. Para abordar estos problemas, las empresas invierten en tecnologías de fabricación avanzadas, como la fabricación aditiva (impresión 3D) y sistemas de producción automatizados, para mejorar la eficiencia de los materiales, reducir los plazos de entrega y reducir los costos.

Además, se están realizando esfuerzos para desarrollar composiciones de aleaciones alternativas con elementos de menor costo. Sin embargo, la adopción generalizada sigue siendo limitada debido a la necesidad de cumplir con regulaciones estrictas en las industrias aeroespacial y de generación de energía. A pesar de estos avances, el alto costo y la complejidad de la fabricación de aleaciones siguen planteando una barrera importante para el crecimiento del mercado.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó significativamente al mercado global debido a las interrupciones en las cadenas de suministro, las actividades manufactureras y las industrias de usuarios finales, como los sectores aeroespacial, de generación de energía, automotriz e industrial. La pandemia provocó cierres en todo el país, restricciones de viaje, escasez de mano de obra y reducción de la producción industrial, lo que afectó gravemente a la demanda y la producción. Uno de los sectores más perjudicados fue el aeroespacial, un importante consumidor de superaleaciones, ya que la industria de la aviación experimentó una drástica disminución de los viajes aéreos, lo que llevó a una reducción de la producción y el mantenimiento de las aeronaves. Los retrasos o la cancelación de nuevos pedidos de aviones por parte de las aerolíneas durante la pandemia afectaron directamente la demanda de componentes de aleación de alto rendimiento de los fabricantes de motores a reacción. La cadena de suministro global enfrentó importantes interrupciones debido a restricciones de transporte, cierres de plantas y escasez de materias primas. Los metales críticos como el níquel, el cobalto y el cromo a menudo provienen de regiones geopolíticamente sensibles, lo que provoca retrasos en las operaciones mineras y las actividades de refinación de metales y provoca fluctuaciones de precios y escasez de materiales. Además, las restricciones a las exportaciones impuestas por algunos países para salvaguardar los suministros internos exacerbaron aún más el problema, lo que provocó un aumento de los costos de producción y cuellos de botella en el suministro para los fabricantes de aleaciones.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las tensiones geopolíticas en países involucrados en actividades mineras podrían afectar significativamente al mercado

El mercado global es muy sensible al proteccionismo comercial y las tensiones geopolíticas, ya que estos materiales avanzados dependen de materias primas críticas como el níquel, el cobalto, el cromo y el molibdeno, que se extraen y procesan en unas pocas regiones clave. Las superaleaciones son esenciales en las industrias aeroespacial, de generación de energía, automotriz y de defensa. Están asociados con políticas comerciales estratégicas, aranceles, restricciones a las exportaciones y conflictos internacionales que pueden alterar las cadenas de suministro e inflar los costos de producción. Uno de los mayores desafíos del mercado es la concentración geopolítica de materias primas cruciales. Por ejemplo, más del 70% del suministro mundial de cobalto proviene de la República Democrática del Congo (RDC), una nación plagada de inestabilidad política, disputas laborales y preocupaciones éticas con respecto a las prácticas mineras. De manera similar, Indonesia y Filipinas dominan la producción mundial de níquel, y ambos países han impuesto restricciones a las exportaciones en diferentes momentos para priorizar las industrias nacionales. Cuando las principales naciones productoras promulgan barreras comerciales, derechos de exportación o prohibiciones absolutas, las cadenas de suministro globales sufren, lo que genera escasez de materiales, aumentos de precios e incertidumbre para los fabricantes.

Además, las crecientes tensiones comerciales entre las principales economías, como Estados Unidos y China o la Unión Europea y Rusia, han complicado aún más el mercado global. Por ejemplo, la guerra comercial entre Estados Unidos y China generó aranceles sobre materias primas, productos semiacabados y componentes industriales, lo que aumentó los costos para los fabricantes de productos que dependen de materiales importados y tecnologías de procesamiento especializadas. Las restricciones comerciales a las exportaciones de alta tecnología, como componentes aeroespaciales y materiales para turbinas, han limitado el crecimiento del mercado y las oportunidades de intercambio de tecnología, lo que obliga a las empresas a buscar proveedores alternativos o invertir en capacidades de producción nacional.

Además, el conflicto entre Rusia y Ucrania ha tenido implicaciones importantes para el mercado, ya que Rusia es un importante proveedor de níquel y otros metales esenciales. Las sanciones económicas impuestas a Rusia por las naciones occidentales han perturbado la cadena de suministro mundial de níquel, lo que ha provocado volatilidad en el mercado, fluctuaciones de precios y desafíos de abastecimiento para los productores. A medida que las sanciones limitan el comercio con los proveedores rusos, industrias como la aeroespacial, la de defensa y la de generación de energía que dependen de superaleaciones se han visto obligadas a buscar rutas de suministro alternativas y establecer nuevas asociaciones, a menudo a costos más altos.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

El mercado global está siendo testigo de avances significativos en investigación y desarrollo (I+D) a medida que las industrias buscan mejorar el rendimiento de los materiales, mejorar los procesos de fabricación y abordar los desafíos de sostenibilidad. Se espera que las tendencias de I+D, como el desarrollo de la próxima generación con mayor resistencia, mayor resistencia térmica y mayor resistencia a la corrosión, respalden el crecimiento del mercado. Los investigadores están explorando nuevas composiciones de aleaciones, incluidas aleaciones de alta entropía (HEA) y superaleaciones reforzadas con dispersión de óxido (ODS), que ofrecen propiedades mecánicas superiores y una vida operativa prolongada para aplicaciones en el sector aeroespacial, de generación de energía y de defensa. Otro foco principal de I+D es la integración de la fabricación aditiva (AM) o la impresión 3D en la producción de aleaciones. Los métodos de fabricación tradicionales, como la fundición y la forja, suelen ser costosos y requieren mucho tiempo. La fabricación aditiva permite la fabricación precisa de componentes de aleaciones complejos, lo que reduce el desperdicio de material y los costos de producción y, al mismo tiempo, mejora la flexibilidad del diseño. Los avances en la fusión por láser en lecho de polvo (LPBF) y la fusión por haz de electrones (EBM) están haciendo posible producir álabes de turbinas de alto rendimiento, piezas de motores a reacción y componentes automotrices con mayor eficiencia. La sostenibilidad es también un área creciente de I+D en el mercado. Con crecientes preocupaciones ambientales y presiones regulatorias, las empresas invierten en tecnologías de reciclaje para recuperar níquel, cobalto y cromo de componentes de aleaciones al final de su vida útil. Se están desarrollando sistemas de reciclaje de circuito cerrado para garantizar que estos valiosos metales puedan reutilizarse sin comprometer la integridad del material, reduciendo la dependencia de las materias primas y minimizando el impacto ambiental.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento a base de níquel dominó el mercado debido a sus propiedades versátiles

Según el tipo, el mercado se segmenta en a base de níquel, a base de cobalto, a base de hierro y otros.

En 2026, se prevé que el segmento basado en níquel lidere el mercado con una participación del 49,77%. El crecimiento del segmento está asociado con su excepcional resistencia a altas temperaturas, oxidación y corrosión. Estas propiedades los hacen indispensables en las industrias aeroespacial, de turbinas de gas y de generación de energía, donde componentes como álabes de turbinas, cámaras de combustión y sistemas de escape deben soportar condiciones extremas. La creciente demanda de aviones de bajo consumo de combustible y la creciente adopción de fuentes de energía renovables, incluidas turbinas de gas de alto rendimiento, están impulsando el crecimiento del segmento.

Se espera que el segmento a base de cobalto crezca significativamente durante el período de pronóstico. Su estabilidad térmica superior, resistencia al desgaste y a la corrosión impulsan la demanda, lo que lo hace ideal para implantes médicos, turbinas de gas industriales y aplicaciones aeroespaciales. Debido al envejecimiento de la población mundial, la creciente demanda de dispositivos biomédicos, como implantes de cadera y rodilla, impulsa significativamente la expansión del mercado.

El crecimiento del segmento a base de hierro se atribuye a la expansión de la infraestructura energética, incluidas las centrales nucleares y de carbón, donde la resistencia a las altas temperaturas y a la corrosión son esenciales. Además, el aumento de la investigación para mejorar el rendimiento del hierro mediante avances en aleaciones y fabricación amplía su potencial de mercado.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La industria aeroespacial representó la participación líder debido al creciente uso de productos

Según la aplicación, el mercado se segmenta en aeroespacial, automotriz, petróleo y gas, procesamiento químico,dispositivos médicosy otros.

Se espera que el segmento aeroespacial represente el 65,38% del mercado en 2026. Este crecimiento está impulsado por la demanda de materiales de alto rendimiento que puedan soportar condiciones extremas. Con la creciente demanda de aviones ligeros y de bajo consumo de combustible, los fabricantes utilizan cada vez más aleaciones avanzadas para mejorar la eficiencia del motor y reducir las emisiones. Además, el auge del sector de la aviación comercial, impulsado por la creciente demanda de viajes aéreos y los avances en la aviación militar y de defensa, ha impulsado aún más la demanda.

Se espera que el segmento de la automoción sea testigo de un crecimiento significativo durante el período previsto. El crecimiento está impulsado por la creciente tendencia hacia vehículos livianos y de bajo consumo de combustible, lo que lleva a los fabricantes de automóviles a explorar componentes basados en aleaciones que puedan soportar temperaturas más altas y tensiones mecánicas al tiempo que reducen el peso total del vehículo.

El crecimiento del segmento de petróleo y gas está asociado con el uso extensivo de herramientas de perforación de fondo de pozo, válvulas, tuberías y componentes en turbinas de gas utilizadas para la generación de energía en las refinerías. La base de níquel es vital para garantizar la durabilidad y longevidad de los equipos expuestos a duras condiciones en alta mar y en tierra, donde la resistencia a la corrosión y la resistencia mecánica son cruciales para la seguridad y eficiencia operativa. La creciente demanda de exploración en aguas profundas y ultraprofundas, junto con la necesidad de materiales de alto rendimiento en las operaciones de refinación y procesamiento, ha impulsado la adopción del sector del petróleo y el gas.

PERSPECTIVAS REGIONALES DEL MERCADO DE SUPERALEACIONES

Geográficamente, el mercado está segmentado en América del Norte, Asia Pacífico, Europa, América Latina y Medio Oriente y África.

América del norte

North America Superalloys Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 2.760 millones de dólares en 2025, lo que representa una participación del 35,00%, y se espera que alcance los 3.130 millones de dólares en 2026. El crecimiento está impulsado por la fuerte presencia de las industrias aeroespacial, de defensa, automotriz y de generación de energía. Estados Unidos es un contribuyente clave y hogar de importantes fabricantes de aviones, incluidos Boeing, Lockheed Martin y General Electric (GE Aviation), que necesitan superaleaciones de alto rendimiento para motores a reacción, álabes de turbinas y componentes estructurales. Además, la región tiene un sector de fabricación aditiva (AM) bien establecido, que permite la producción de productos avanzados. Elenergía renovabley la industria de turbinas de gas también contribuyen al crecimiento del mercado, con crecientes inversiones en energía limpia y plantas de energía de alta eficiencia. El mercado estadounidense está valorado en 2.480 millones de dólares hasta 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

El mercado de Asia Pacífico representó 2,26 mil millones de dólares en 2025, lo que representa el 29,00% de la industria mundial, y se espera que alcance los 2,53 mil millones de dólares en 2026. Se espera que Asia Pacífico crezca significativamente durante el período previsto, impulsado por los sectores aeroespacial, automotriz y energético en expansión. Países como China, India y Japón están realizando inversiones sustanciales en la producción autóctona de aviones, exploración espacial y ferrocarriles de alta velocidad, todo lo cual requiere superaleaciones. China está aumentando sus capacidades aeroespaciales y de defensa, aumentando la demanda de productos a base de níquel y cobalto. La región también tiene una industria automotriz en auge, con una creciente producción de vehículos eléctricos (EV)y automóviles híbridos, donde se utilizan aleaciones en componentes de baterías y sistemas de gestión térmica. Además, la creciente demanda de energía en Asia Pacífico está impulsando inversiones en turbinas de gas y reactores nucleares avanzados, impulsando aún más el consumo de productos en la región. El mercado de Japón está valorado en 530 millones de dólares para 2026. El mercado de China está valorado en 750 millones de dólares para 2026. El mercado de la India está valorado en 550 millones de dólares para 2026.

Europa

En 2025, Europa generó 1.810 millones de dólares, lo que contribuyó con el 23,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 2.020 millones de dólares en 2026. La región está a la vanguardia de las iniciativas de aviación sostenible, promoviendo la investigación sobre motores de aeronaves más ligeros y eficientes en el consumo de combustible que dependen de aleaciones avanzadas. La industria automotriz es crucial, especialmente en Alemania, Francia y el Reino Unido, ya que se utilizan en motores y turbocompresores de alto rendimiento. Las estrictas regulaciones ambientales de la región fomentan el desarrollo de soluciones reciclables y ecológicas para reducir las emisiones de carbono y promover prácticas de economía circular. El mercado del Reino Unido está valorado en 430 millones de dólares para 2026. El mercado de Alemania está valorado en 700 millones de dólares para 2026.

América Latina

América Latina contribuyó con el 7,60% del mercado global en 2025, con una valoración de 590 millones de dólares, y se prevé que alcance los 660 millones de dólares en 2026. En América Latina, la creciente demanda del producto está impulsada por las industrias aeroespacial, energética y minera. Brasil y México son contribuyentes clave, y Boeing y Embraer mantienen operaciones aeroespaciales en la región. La industria de generación de energía, incluidas las centrales hidroeléctricas y térmicas, también depende de superaleaciones para turbinas e intercambiadores de calor.

Medio Oriente y África

En 2025, Oriente Medio y África representaron 400 millones de dólares, lo que representa el 5,00 % del mercado mundial, y se prevé que crezca hasta 440 millones de dólares en 2026. La región de Oriente Medio y África está presenciando una demanda constante debido a inversiones en energía, aviación e infraestructura industrial. El sector de petróleo y gas de la región depende de componentes resistentes a la corrosión y a altas temperaturas utilizados en operaciones de perforación y refinación. Además, los países del Golfo, incluidos los Emiratos Árabes Unidos y Arabia Saudita, invierten en fabricación aeroespacial y de defensa, lo que aumenta la demanda de motores de aeronaves y aplicaciones militares.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están adoptando diversas estrategias de expansión empresarial para mantener sus posiciones en el mercado

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group y Cannon Muskegon son algunos de los actores clave del mercado. Estos jugadores operan principalmente en función del precio del producto y las características de la aplicación. Las empresas están estableciendo asociaciones para mejorar sus carteras de productos, aumentar su participación de mercado y obtener una ventaja competitiva.

LISTA DE EMPRESAS CLAVE DE SUPERALEACIÓN PERFILADAS

- Mishra Dhatu Nigam Limited (India)

- Sunflag Hierro y Acero Co. Ltd (India)

- Grupo Doncasters(Reino Unido)

- Cañón Muskegon (Estados Unidos)

- Precision Castparts Corp.(A NOSOTROS.)

- Nippon Yakin Kogyo Co., Ltd.(Japón)

- VDM Metals (Alemania)

- ATI (EE.UU.)

- HAYNES INTERNACIONAL(A NOSOTROS.)

- CRS Holdings, LLC (EE.UU.)

- AMG Chrome Limited (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:EOS ha ampliado su cartera de materiales AM con polvos EOS IN738 y EOS K500 a base de níquel (Cortesía de EOS). Se agregaron dos polvos de superaleación a base de níquel a sus máquinas de fabricación aditiva Laser Beam Powder Bed Fusion (PBF-LB). EOS Nickel Alloy IN738 y EOS Nickel Alloy K500 estuvieron disponibles comercialmente para la familia de máquinas EOS M 290 a partir de diciembre de 2024 y para la EOS M 400-4 en la primera mitad de 2025.

- octubre 2023: Mitsubishi Materials Co., Ltd. ha lanzado un nuevo grado, MV9005, para tornear superaleaciones resistentes al calor. Para mecanizar aleaciones resistentes al calor a base de Ni para la industria de la aviación, las plaquitas recubiertas se utilizan ampliamente en el área de acabado medio donde se requiere la vida útil de la herramienta para mecanizar piezas grandes con una sola esquina.

- Diciembre de 2021:Aperam adquirió ELG, una empresa de reciclaje de acero inoxidable y superaleaciones. Ambas empresas trabajarán para lograr una economía de circuito cerrado en la industria del acero inoxidable y las superaleaciones.

- Octubre de 2021:El Grupo BEAMIT desarrolló un proceso de impresión para una nueva superaleación, René 80-RAM1, que presenta un alto punto de fusión y una excelente resistencia a la oxidación a altas temperaturas.

- Junio de 2020:Protolabs lanzó una nueva superaleación de cromo cobalto para su proceso de sinterización láser de metales, dirigida al sector del petróleo y el gas debido a sus propiedades de resistencia al calor, al desgaste y a la corrosión.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, fuentes y aplicaciones de productos. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 12,40% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 7.820 millones de dólares en 2025 y se prevé que alcance los 22.440 millones de dólares en 2034.

Con una tasa compuesta anual del 12,40%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de aplicaciones aeroespaciales lideró en 2025.

En 2025, el tamaño del mercado de América del Norte ascendía a 2.760 millones de dólares.

La creciente demanda de aleaciones de alta temperatura en aplicaciones aeroespaciales y energéticas de próxima generación ayudará al crecimiento del mercado.

Se prevé que la creciente demanda de la industria aeroespacial impulse la adopción de productos.

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group y Cannon Muskegon son actores importantes en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados