Películas sostenibles para embalaje Tamaño del mercado, participación y análisis de la industria, por material (ácido poliláctico (PLA), tereftalato de polietileno reciclado (rPET), biopolietileno (Bio-PE), polipropileno (PP) y otros), por uso final (alimentos y bebidas, productos farmacéuticos, bienes de consumo y otros) y pronóstico regional, 2026-2034

Películas sostenibles para embalaje Tamaño del mercado y perspectivas futuras

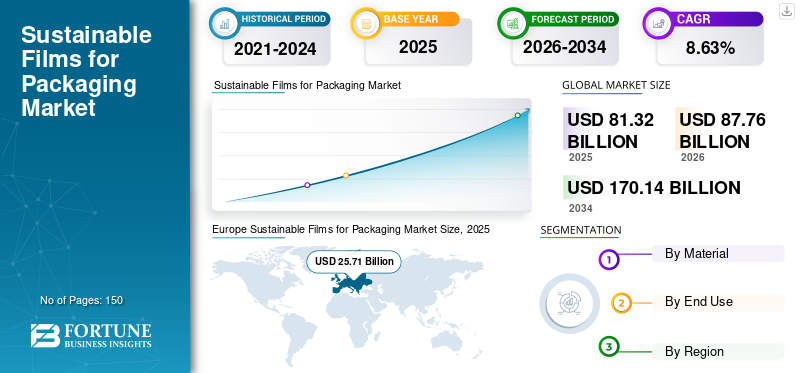

El tamaño del mercado mundial de películas sostenibles para envases se valoró en 81,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 87,76 mil millones de dólares en 2026 a 170,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,63% durante el período previsto. Europa dominó el mercado de películas sostenibles para envases con una cuota de mercado del 31,62% en 2025.

El mercado global abarca el sector dedicado a la creación, fabricación y comercialización de materiales cinematográficos flexibles respetuosos con el medio ambiente destinados a embalaje. La creciente presión regulatoria con respecto a los plásticos de un solo uso, el mayor interés de los consumidores en soluciones de embalaje ecológicas y los compromisos corporativos para lograr la neutralidad de carbono y los objetivos de economía circular están impulsando en gran medida la adopción global de películas reciclables y biodegradables y productos sostenibles de base biológica.películas de embalaje.

Además, muchos actores clave de la industria, como Amcor, Mondi y Sealed Air, que operan en el mercado, se están centrando en desarrollar productos innovadores y realizar I+D, y contribuir a la cuota de mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

PELÍCULAS SOSTENIBLES PARA ENVASES TENDENCIAS DEL MERCADO

La transición hacia estructuras reciclables monomateriales es una tendencia emergente en el mercado

Una tendencia importante en el sector mundial de películas sostenibles para embalaje es la rápida transición de laminados multicapa difíciles de reciclar a estructuras de películas monomateriales reciclables. Los propietarios de marcas están repensando progresivamente los diseños de envases flexibles utilizando soluciones monomateriales basadas en polietileno (PE) o polipropileno (PP) para cumplir con los objetivos de la economía circular y cumplir con las regulaciones de responsabilidad extendida del productor (EPR). Los avances recientes en recubrimientos de barrera, compatibilizadores y resinas de alto rendimiento ahora permiten que las películas monomateriales proporcionen características de barrera contra el oxígeno, la humedad y los aromas que están a la par con los laminados multicapa tradicionales. Este cambio es particularmente notable en el embalaje de alimentos, productos de cuidado personal y el comercio electrónico, donde las afirmaciones de reciclabilidad afectan significativamente las opciones de compra de los consumidores. A medida que la infraestructura de reciclaje continúa mejorando a nivel mundial, la demanda de soluciones de películas estandarizadas y fácilmente reciclables aumenta constantemente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La presión regulatoria contra los plásticos convencionales está impulsando el crecimiento del mercado

Las estrictas regulaciones gubernamentales que limitan los plásticos de un solo uso y exigen formatos de embalaje reciclables o compostables sirven como un impulsor clave para las películas sostenibles paramercado de embalajecrecimiento. Regiones como Europa, América del Norte y ciertas áreas de Asia Pacífico están promulgando impuestos al plástico, mandatos para un contenido mínimo de reciclado y esquemas de Responsabilidad Extendida del Productor (EPR) que tienen un impacto directo en la selección de materiales de embalaje. Estos marcos regulatorios están instando a las empresas y minoristas de bienes de consumo de rápido movimiento (FMCG) a hacer la transición hacia películas reciclables, de base biológica y compostables para garantizar el cumplimiento y evitar incurrir en sanciones financieras. Además, los compromisos globales de sostenibilidad de las marcas multinacionales están intensificando aún más estas presiones regulatorias. A medida que los plazos de cumplimiento se vuelven más estrictos, los convertidores de envases y los fabricantes de películas están acelerando sus inversiones en innovaciones de materiales sostenibles para alinearse con los requisitos legislativos cambiantes.

RESTRICCIONES DEL MERCADO

Los mayores costos de producción en comparación con las películas convencionales impiden el crecimiento del mercado

Una de las principales limitaciones en el sector de películas sostenibles para envases es el gasto comparativamente mayor asociado con los polímeros de origen biológico, las resinas recicladas y las estructuras reciclables avanzadas en comparación con los plásticos tradicionales a base de combustibles fósiles. Las materias primas sostenibles frecuentemente enfrentan desafíos en las cadenas de suministro, economías de escala reducidas y una mayor complejidad de procesamiento, lo que contribuye a mayores costos de fabricación. Además, las inversiones en investigación y desarrollo, certificación y pruebas de desempeño aumentan la carga financiera general. En los mercados sensibles a los precios, especialmente en las regiones en desarrollo, esta disparidad de costos puede obstaculizar la adopción. Además, a los convertidores de envases pequeños y medianos puede resultarles difícil satisfacer las demandas de gasto de capital para nuevas tecnologías de extrusión o compatibles con el reciclaje, lo que restringe la penetración generalizada del mercado en áreas específicas.

OPORTUNIDADES DE MERCADO

La creciente demanda del comercio electrónico y el envasado flexible de alimentos ofrece oportunidades de crecimiento inminentes

El crecimiento del comercio electrónico y el consumo de alimentos envasados ofrece una importante oportunidad para los fabricantes de películas sostenibles. Las películas ligeras y flexibles son las preferidas para los envases minoristas en línea debido a su durabilidad, rentabilidad y menores emisiones de transporte en comparación con los formatos rígidos. Al mismo tiempo, la creciente demanda de alimentos preparados, comidas listas para comer y envases con porciones controladas está impulsando la necesidad de películas barrera sostenibles de alto rendimiento. Las marcas buscan activamente soluciones flexibles reciclables y compostables para mejorar sus credenciales de sostenibilidad y al mismo tiempo garantizar que la protección y la vida útil del producto no se vean comprometidas. Las economías emergentes con poblaciones de clase media en crecimiento mejoran aún más esta oportunidad, lo que genera fuertes perspectivas de crecimiento a largo plazo para tecnologías cinematográficas innovadoras y sostenibles.

DESAFÍOS DEL MERCADO

Limitaciones de rendimiento y brechas en la infraestructura de reciclajees un gran desafío para el crecimiento del mercado

A pesar de la fuerte demanda, el mercado de películas sostenibles continúa enfrentando desafíos considerables debido a limitaciones de rendimiento y una infraestructura de reciclaje insuficiente. Es posible que algunas películas de base biológica y compostables aún no proporcionen el mismo nivel de resistencia mecánica, resistencia al calor o rendimiento de barrera que los plásticos multicapa tradicionales en aplicaciones de alta demanda. Además, la falta de sistemas de reciclaje estandarizados e instalaciones de compostaje en numerosos países dificulta una gestión eficaz del final de su vida útil. Incluso las películas reciclables pueden terminar en los vertederos debido a ineficiencias en su recolección o a la incertidumbre de los consumidores sobre los métodos adecuados de eliminación. Para garantizar que las soluciones cinematográficas sostenibles brinden los beneficios ambientales previstos, es esencial armonizar los estándares de materiales, mejorar la infraestructura de gestión de residuos y educar a los consumidores.

Análisis de segmentación

Por materiales

El segmento de PLA domina debido a su fuente renovable y capacidad de producción industrial

Según el material, el mercado se divide enácido poliláctico (PLA),Tereftalato de polietileno reciclado (rPET), biopolietileno (Bio-PE), polipropileno (PP) y otros.

Se espera que el segmento de ácido poliláctico (PLA) represente la mayor parte del mercado. El PLA es el material líder en el mercado de películas de embalaje sostenibles, principalmente debido a su fuente renovable, su capacidad para ser compostado industrialmente y su fuerte conexión con los objetivos globales de sostenibilidad. Procedente de materiales de origen vegetal como el almidón de maíz y la caña de azúcar, el PLA disminuye en gran medida la dependencia de los combustibles fósiles y reduce las emisiones de carbono en comparación con los plásticos tradicionales. La creciente demanda de los consumidores de envases de base biológica, junto con mayores inversiones en capacidades de fabricación de biopolímeros, solidifica aún más el papel dominante del PLA en el sector de las películas sostenibles.

Se espera que el segmento de tereftalato de polietileno reciclado (rPET) crezca a una tasa compuesta anual del 8,65% durante el período previsto.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los alimentos y bebidas dominan debido a la fuerte dependencia de los envases flexibles

Según el uso final, el mercado se segmenta en alimentos y bebidas, productos farmacéuticos, bienes de consumo y otros.

Se espera que el segmento de alimentos y bebidas mantenga una participación dominante en el mercado de películas sostenibles para envases durante el período previsto. El sector de alimentos y bebidas lidera el mercado global deembalaje sosteniblepelículas, principalmente debido a su gran dependencia de los envases flexibles para proteger los productos, garantizar su conservación y brindar comodidad. A medida que la demanda de comidas listas para comer, snacks, alimentos congelados y bebidas continúa aumentando, el volumen de consumo de envases en este sector sigue siendo notablemente alto. Además, las marcas de alimentos enfrentan una importante supervisión regulatoria y la demanda de los consumidores de implementar materiales reciclables, compostables y de base biológica. El compromiso con la sostenibilidad corporativa y los objetivos de reducir el uso de plástico entre los principales fabricantes de alimentos impulsan aún más la adopción de películas sostenibles dentro de este sector.

Se prevé que el segmento farmacéutico crezca a una tasa compuesta anual del 8,60% durante el período previsto.

Perspectivas regionales del mercado de películas sostenibles para envases

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Europa

Europe Sustainable Films for Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa es la región dominante y se prevé que crecerá un 8,33% en los próximos años y alcanzará una valoración de 25.710 millones de dólares en 2025. El mercado en Europa está influenciado en gran medida por las estrictas regulaciones establecidas por el Pacto Verde de la UE y las directivas relativas a los residuos de envases. Una mayor conciencia sobre el impacto ambiental entre los consumidores, junto con una sólida infraestructura de reciclaje, fomenta una creciente demanda de películas que sean compostables o reciclables. Además, la imposición de requisitos obligatorios sobre contenido reciclado e impuestos al plástico actúa como catalizador para la innovación y la sustitución de materiales.

Mercado de películas sostenibles para envases del Reino Unido

El mercado del Reino Unido en 2025 se registró en 4.820 millones de dólares, lo que representa aproximadamente el 5,93% de los ingresos globales.

Alemania Películas sostenibles para el mercado de envases

El mercado alemán alcanzó aproximadamente 5.630 millones de dólares en 2025, lo que equivale a alrededor del 6,92% de las ventas mundiales.

Asia Pacífico

Asia Pacífico alcanzó los 20,66 mil millones de dólares en 2025 y aseguró la posición de la segunda región más grande del mercado. En la región, India y China alcanzarán los 6.510 millones de dólares y 5.430 millones de dólares, respectivamente, en 2025. El crecimiento en la región de Asia Pacífico está impulsado por un aumento de las poblaciones urbanas, un aumento de los ingresos disponibles y un aumento del consumo de alimentos envasados. Los gobiernos de países como China e India están prohibiendoplástico, promoviendo el uso de alternativas de base biológica y reciclables. Además, la competitividad de los costos y la expansión de la producción nacional de biopolímeros impulsan aún más el crecimiento regional.

Películas sostenibles de Japón para el mercado de envases

El mercado japonés en 2025 estaba valorado en alrededor de 3.450 millones de dólares, lo que representa aproximadamente el 4,25% de los ingresos mundiales. El mercado japonés está impulsado por sólidos sistemas de gestión de residuos, elevadas tasas de reciclaje e iniciativas de economía circular respaldadas por el gobierno. Los fabricantes de envases se centran en producir películas reciclables ligeras y de alto rendimiento.

Películas sostenibles de China para el mercado de envases

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de 6,51 mil millones de dólares, lo que representa aproximadamente el 8,00% de las ventas globales.

India Películas sostenibles para el mercado de envases

El mercado indio en 2025 estaba valorado en alrededor de 5.430 millones de dólares, lo que representa aproximadamente el 6,68% de los mercados mundiales.

América del norte

América del Norte ocupó la tercera posición dominante en 2024, valorada en 15,09 mil millones de dólares, y mantuvo su tercera posición líder en 2025, con un valor de 16,31 mil millones de dólares. En América del Norte, el crecimiento es impulsado por regulaciones de responsabilidad extendida del productor (EPR), mandatos para contenido reciclado e iniciativas de sustentabilidad lideradas por minoristas. Destacadas marcas minoristas y de bienes de consumo están asignando recursos a películas y envases monomateriales reciclables basados en materiales reciclados posconsumo (PCR) para lograr sus objetivos ESG. Además, las innovaciones tecnológicas y las sólidas capacidades de investigación y desarrollo mejoran significativamente el ritmo de adopción.

Películas sostenibles para el mercado de embalaje de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el valor de mercado estadounidense se aproximaba a unos 12.760 millones de dólares en 2025, lo que representa aproximadamente el 15,69% de las ventas globales. En Estados Unidos, la implementación de prohibiciones de plástico a nivel estatal, mandatos para contenido reciclado y sólidos compromisos corporativos de sustentabilidad sirven como importantes catalizadores para el crecimiento. Además, los avances en la innovación de materiales, la presencia de empresas internacionales de embalaje y las inversiones en tecnologías de reciclaje químico facilitan el rápido avance de las soluciones de películas sostenibles.

América Latina

Se espera que la región de América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto y alcance una valoración de 10,31 mil millones de dólares en 2025. En América Latina, el crecimiento del mercado está mejorando constantemente como resultado de las nuevas restricciones a los plásticos de un solo uso y los compromisos voluntarios de sostenibilidad de las corporaciones. Las empresas multinacionales de alimentos y bebidas están implementando materiales reciclables.embalaje flexiblepara cumplir con los estándares globales. Sin embargo, las limitaciones de la infraestructura afectan la velocidad de esta adopción.

Medio Oriente y África

En Medio Oriente y África, Sudáfrica alcanzó los 2280 millones de dólares en 2025. El crecimiento de la región de Medio Oriente y África se ve impulsado por iniciativas destinadas a la diversificación económica, especialmente dentro de las naciones del CCG, junto con una creciente conciencia sobre la gestión de los residuos plásticos. La demanda de envases se ve impulsada por la modernización del comercio minorista y la dependencia de las importaciones de alimentos. Sin embargo, el nivel de adopción difiere significativamente debido a las variaciones en las regulaciones y el desarrollo de sistemas de reciclaje en toda la región.

Arabia Saudita Películas sostenibles para el mercado de envases

El mercado de Arabia Saudita alcanzó aproximadamente 2.760 millones de dólares en 2025, lo que representa aproximadamente el 3,39% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar el lanzamiento de productos y las adquisiciones por parte de actores clave para impulsar el progreso del mercado

El mercado global demuestra una estructura semiconsolidada, con empresas líderes como Amcor, Mondi y Sealed Air. Su fuerte presencia está impulsada en gran medida por esfuerzos estratégicos continuos, que incluyen asociaciones, adquisiciones e innovaciones de productos destinadas a fortalecer la investigación y ampliar el alcance del mercado.

- Por ejemplo, en septiembre de 2024, Amcor anunció el lanzamiento comercial de su producto reciclable de alta barrera de próxima generación.polietileno (PE)Película destinada a aplicaciones de alimentos secos y cuidado del hogar. Esta nueva estructura monomaterial sustituye a los laminados multicapa al tiempo que preserva el rendimiento de la barrera contra la humedad y el oxígeno. Diseñada para procesos avanzados de reciclaje y entrega en tiendas, esta innovación ayuda a los propietarios de marcas a lograr sus objetivos de contenido reciclado y reciclabilidad.

Además de estos actores clave, empresas como Constantia Flexibles, ProAmpac y Coveris también desempeñan un papel importante en el mercado global. Se espera que estas organizaciones se centren en gran medida en el desarrollo de nuevos productos, asociaciones estratégicas y colaboraciones para fortalecer sus cuotas de mercado global en los próximos años.

LISTA DE PELÍCULAS SOSTENIBLES CLAVE PARA EMPRESAS DE EMBALAJE PERFILADAS

- Amcor(Suiza)

- mundo(Reino Unido)

- Aire sellado(A NOSOTROS.)

- Constantia Flexibles(Austria)

- ProAmpac (Estados Unidos)

- Coveris(Austria)

- UFlex Limited (India)

- Grupo Futamura (Japón)

- Cosmo Films (India)

- Winpak Ltd. (Canadá)

- Dunmore (Estados Unidos)

- Jindal Films (Luxemburgo)

- Innovia Films (Reino Unido)

- ALMA Packaging AG (Suiza)

- ePac Holdings, LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2024:Mondi ha ampliado su gama de envases flexibles sostenibles con la introducción de una solución de película barrera mono-PE y a base de papel reciclable diseñada para aplicaciones alimentarias. La empresa ha realizado inversiones para mejorar sus capacidades de extrusión y conversión en sus instalaciones europeas para hacer frente a la creciente demanda de envases de diseño ecológico. Esta nueva solución proporciona una excelente integridad del sello y protección del producto, al tiempo que facilita la reciclabilidad dentro de los flujos actuales.

- Mayo de 2024:Sealed Air ha lanzado una película flexible reciclable como parte de su gama de productos orientados a la sostenibilidad, destinados al envasado de proteínas y alimentos frescos. Esta innovación sustituye los laminados multimaterial convencionales por películas monomaterial listas para reciclar que son adecuadas para flujos de reciclaje de polietileno. La compañía destacó las ventajas de una huella de carbono reducida y un menor tamaño, lo que resulta en un menor uso de plástico por paquete.

- Marzo de 2024:Constantia Flexibles amplió su gama EcoLam de laminados monomaterial reciclables diseñados para alimentación yfarmacéuticoLa empresa mejoró el rendimiento de la barrera mediante tecnologías de recubrimiento avanzadas, lo que permitió una sustitución más amplia de las estructuras multicapa convencionales.

- Enero de 2024:ProAmpac ha introducido una nueva gama de películas flexibles reciclables en la acera hechas de polietileno, diseñadas específicamente para snacks y alimentos congelados. Esta innovación incorpora tecnología de alta barrera en una estructura monomaterial, lo que mejora la reciclabilidad y mantiene la durabilidad. ProAmpac ha indicado que este producto aborda las crecientes políticas de Responsabilidad Extendida del Productor (EPR) en América del Norte y Europa.

- Noviembre de 2023:Coveris ha introducido una innovadora solución de película termoformada reciclable destinada al envasado de alimentos frescos. Esta nueva película minimiza el peso del plástico al tiempo que garantiza resistencia a la perforación y claridad. Está diseñado para ser compatible con los procesos de reciclaje mecánico, con el objetivo de ayudar a los minoristas a lograr sus objetivos de reciclabilidad y reducción de plástico.

COBERTURA DEL INFORME

El análisis de mercado incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todas las segmentaciones del mercado incluidas en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave de la industria, junto con su prevalencia por región. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,63% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por material, uso final y región |

| Por material |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 81.320 millones de dólares en 2025 y se prevé que alcance los 170.140 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 25.710 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,63% durante el período previsto.

Por material, se espera que el segmento de ácido poliláctico (PLA) lidere el mercado.

La presión regulatoria contra los plásticos convencionales son los factores clave que impulsan el crecimiento del mercado.

Amcor, Mondi, Sealed Air, Constantia Flexibles, ProAmpac y Coveris son los principales actores del mercado global.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados