Tamaño del mercado de integración avanzada de sistema en paquete, participación y análisis de la industria, por tipo de integración (integración 2D, integración 3D e integración heterogénea), por tecnología de embalaje avanzada (empaquetado a nivel de oblea en abanico (FOWLP), sistema en paquete (SiP) con materiales avanzados e integración de chip a bordo (COB), por industria de uso final (electrónica de consumo, automoción, telecomunicaciones y redes, atención médica y automatización industrial) y pronóstico regional, 2026 - 2034

SISTEMA EN PAQUETE INTEGRACIÓN AVANZADA TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS

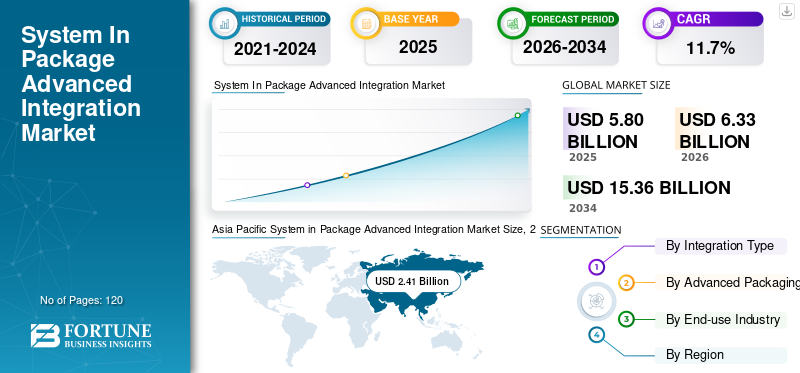

El tamaño del mercado de integración avanzada del sistema en paquetes se valoró en 5,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,33 mil millones de dólares en 2026 a 15,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,7% durante el período previsto. Asia Pacífico dominó el sistema en el mercado de integración avanzada de paquetes con una participación de mercado del 41,55% en 2025.

La integración avanzada de sistema en paquete se refiere al sector de integración de múltiples componentes semiconductores en un paquete pequeño que utiliza tecnologías avanzadas como el apilamiento 3D y la integración heterogénea. Esto crea más rendimiento, menos tamaño y más funcionalidad. El crecimiento del mercado está impulsado por la creciente demanda de dispositivos electrónicos compactos y de alto rendimiento en sectores comoteléfonos inteligentes, electrónica automotriz e infraestructura 5G.

Además, muchos actores clave del mercado, como ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology y Samsung Electronics Co., Ltd., que operan en el mercado, se están centrando en la innovación de productos, la expansión de la capacidad de envasado avanzado y asociaciones estratégicas para fortalecer su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Las crecientes cargas de trabajo de IA generativa impulsan soluciones avanzadas de empaquetado y SiP

La IA generativa está impulsando la demanda de integración avanzada SiP (System in Package), ya que los chips de IA requieren memoria de gran ancho de banda, chiplets, empaquetado 2,5D/3D y una mejor eficiencia energética que la mayoría de las soluciones de empaquetado de chips presentes en el mercado. Por lo tanto, las empresas necesitan desarrollar sus capacidades de empaquetado avanzadas e invertir en una integración heterogénea para respaldar el diseño de aceleradores de IA, centros de datos y dispositivos de IA de vanguardia. Por ejemplo,

- En octubre de 2025, Amkor inició la construcción de su campus de prueba y empaquetado avanzado en Arizona, con una inversión planificada que podría alcanzar los 7 mil millones de dólares para respaldar la inteligencia artificial y los chips de alto rendimiento.

- En mayo de 2024, ASE presentó powerSiP, cuyo objetivo es mejorar la eficiencia energética en un 50% para aplicaciones de centros de datos y IA.

SISTEMA EN PAQUETE INTEGRACIÓN AVANZADA TENDENCIAS DEL MERCADO

El creciente uso de SiP en la electrónica automotriz es una tendencia de mercado emergente

A medida que los vehículos se vuelven impulsados por software, conectados, electrificados y autónomos, el sector automotriz está adoptando soluciones de integración avanzadas de SiP. SiP es un método que permite construir módulos semiconductores pequeños y confiables con módulos semiconductores compactos y confiables para sistemas avanzados de asistencia al conductor (ADAS), radar, lidar, infoentretenimiento, cabina digital, administración de baterías, control de energía y conectividad en el vehículo.

La incorporación de múltiples circuitos integrados (IC), sensores, memoria, radiofrecuencia (RF) y dispositivos de administración de energía en un paquete pequeño a través de la integración avanzada de SiP brinda a los fabricantes nuevas oportunidades para reducir el espacio que ocupan sus placas de circuito, mejorar el rendimiento de la señal eléctrica, mejorar la disipación de calor y la confiabilidad general del sistema.

La rápida transición a los vehículos eléctricos (EV) y ADAS ha generado una demanda adicional de soluciones electrónicas automotrices extremadamente pequeñas y de alto rendimiento. Las soluciones basadas en SiP serán cada vez más un componente clave para las plataformas informáticas automotrices, las soluciones de cabinas inteligentes, los dispositivos de comunicación y las aplicaciones de fusión de sensores, donde la baja latencia, la alta confiabilidad y el factor de forma pequeño son críticos. Por ejemplo,

- En abril de 2026, Microchip Technology presentó un MCU SiP híbrido calificado para automoción para automoción ymovilidad eléctricaAplicaciones HMI, que integran una MPU y memoria en un solo paquete para grupos de cabinas digitales, control de HVAC, cargadores de vehículos eléctricos y otros sistemas automotrices.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de dispositivos electrónicos compactos y de alto rendimiento impulsa el crecimiento del mercado

Los productos electrónicos de consumo, como teléfonos inteligentes, dispositivos portátiles, tabletas y dispositivos informáticos portátiles, han evolucionado significativamente en los últimos años. Estos cambios han aumentado considerablemente la demanda de soluciones de semiconductores compactas y de alto rendimiento. Existe una tendencia creciente entre los fabricantes a ofrecer más funciones en tamaños más pequeños. Una forma en que los fabricantes están haciendo esto es a través de la integración avanzada a través del sistema en paquete, que reúne procesadores, memoria, módulos de RF y sensores en un paquete pequeño, proporcionando así mayor rendimiento y menor tamaño y consumo de energía. El aumento de las velocidades de procesamiento, así como una mayor duración de la batería, impulsarán a los fabricantes a adoptar tecnologías de embalaje avanzadas, incluidas 2,5D/3D y la integración heterogénea. En conjunto, estos factores impulsan el crecimiento del mercado de integración avanzada del sistema en paquetes. Por ejemplo,

- En marzo de 2024, TSMC destacó el fuerte crecimiento en la demanda de embalajes avanzados impulsado por la IA y los dispositivos de alto rendimiento, y señaló que la capacidad de CoWoS se está ampliando significativamente para admitir diseños de chips compactos y de alto rendimiento.

RESTRICCIONES DEL MERCADO

Las altas necesidades de inversión de capital inicial pueden obstaculizar el crecimiento del mercado

La implementación de tecnologías de integración avanzadas mediante la adopción de SiP requiere grandes costos iniciales en infraestructura de embalaje avanzada, incluidos equipos de embalaje a nivel de oblea, instalaciones de sala limpia, herramientas necesarias para soportar la integración 2,5/3D y capacidades de prueba. La necesidad de importantes gastos de capital es una barrera constante a la entrada y al crecimiento de todos los fabricantes de semiconductores, pero más particularmente de los fabricantes más pequeños y medianos.

Además, el largo retorno de la inversión alineado con las inversiones en empaques avanzados también crea un riesgo financiero significativo debido al rápido avance de las tecnologías y la naturaleza cíclica de la mayoría de los mercados de semiconductores. Por lo tanto, muchos fabricantes recurren a asociaciones estratégicas o a la subcontratación en lugar de desarrollar capacidades internas. Esta tendencia desacelerará tanto el ritmo de la innovación como la capacidad de esas empresas para hacer crecer sus negocios.

OPORTUNIDADES DE MERCADO

La creciente demanda de infraestructura 5G y futura 6G crea nuevas oportunidades para el crecimiento del mercado

El despliegue global de alta velocidad de redes celulares de quinta generación y los avances en los sistemas de telecomunicaciones móviles de sexta generación están creando una demanda significativa de soluciones de empaquetado de semiconductores de alta frecuencia y alto rendimiento. La integración avanzada del sistema en paquete es un elemento esencial en la creación de módulos frontales de radiofrecuencia compactos y arquitecturas de diseño de "antena en paquete", lo que permite contener múltiples componentes, incluidos amplificadores de potencia, filtros y transceptores, en un solo paquete con un rendimiento mejorado y un espacio reducido.

Con el continuo crecimiento de la capacidad de los operadores de redes de telecomunicaciones, avanzando hacia telecomunicaciones de latencia ultrabaja, la demanda de servicios altamente integrados y eficientesembalajeLas soluciones también seguirán aumentando en estaciones base y dispositivos de borde. Por ejemplo,

- En febrero de 2024, Qualcomm presentó sus soluciones frontales de RF 5G de próxima generación diseñadas para admitir módulos de antena avanzados y mejorar la eficiencia energética para la conectividad de banda alta.

Análisis de segmentación

Por tipo de integración

La rentabilidad y la madurez de la fabricación impulsan el dominio de la integración 2D

Según el tipo de integración, el mercado se divide en integración 2D, integración 3D e integración heterogénea.

La integración 2D representó la mayor cuota de mercado en 2025. Esto se debe a su bajo costo, madurez de fabricación y amplio uso en productos de electrónica de consumo y telecomunicaciones. Muchos fabricantes siguen eligiendo SiP 2D porque proporcionan la mejor combinación de rendimiento y escalabilidad sin la complejidad o el gasto añadido de las opciones de integración heterogéneas o 3D.

Se prevé que la integración 3D crezca a la CAGR más alta del 14,0% durante el período previsto. Esto se debe a su capacidad para ofrecer un rendimiento superior, una mayor densidad de integración y una eficiencia energética mejorada, que son fundamentales para aplicaciones avanzadas como la inteligencia artificial, la informática de alto rendimiento y los sistemas de telecomunicaciones de próxima generación.

Por tecnología de embalaje avanzada

La rentabilidad y la simplicidad impulsan el dominio del segmento de integración de chip a bordo (COB)

Basado en la tecnología de embalaje avanzada, el mercado se clasifica en Fan-Out Wafer-Level Packaging (FOWLP), System-In-Package (SiP) con materiales avanzados e integración de Chip-On-Board (COB).

Se prevé que la integración de Chip-On-Board (COB) represente la mayor cuota de mercado durante el período previsto. Esto se debe a su bajo costo, fácil montaje y la fuerte aceptación de COB en aplicaciones industriales y de electrónica de consumo de gran volumen. COB sigue siendo una tecnología preferida para ciertas aplicaciones por encima de un nivel de rendimiento moderado donde los costos de empaque más bajos son razonables. Por lo tanto, muchas industrias utilizan COB en lugar de métodos de envasado avanzados más complejos y costosos, ya que no pueden justificar el coste adicional que supone el uso de tecnologías de envasado avanzadas.

Se prevé que el embalaje a nivel de oblea Fan-Out (FOWLP) crezca a la tasa compuesta anual más alta del 13,8% durante el período previsto. Esto se debe a su capacidad para ofrecer una mayor densidad de E/S, un rendimiento eléctrico mejorado y factores de forma más delgados, lo que lo hace ideal para aplicaciones avanzadas como chips AI, dispositivos 5G y electrónica de consumo de alto rendimiento.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La alta demanda de dispositivos de consumo compactos impulsa el dominio del segmento de electrónica de consumo

Según la industria de uso final, el mercado se clasifica en electrónica de consumo, automoción, telecomunicaciones y redes, atención sanitaria y automatización industrial.

La electrónica de consumo dominó la cuota de mercado en 2025. Esto se debe al gran volumen de demanda de teléfonos inteligentes, dispositivos portátiles, tabletas y otros dispositivos electrónicos compactos, que requieren dispositivos pequeños pero altamente funcionales.semiconductorsoluciones. La necesidad actual de crear productos electrónicos más pequeños, más funcionales y energéticamente eficientes mediante la creación de SoC multipropósito de una pulgada de espesor está llevando a la generación de una gran cantidad de métodos avanzados de integración SiP.

Se prevé que la industria automotriz crezca a la tasa compuesta anual más alta del 15,0% durante el período previsto. Esto se debe a la creciente adopción de electrónica avanzada en vehículos eléctricos, ADAS y sistemas de conducción autónomos, que requieren soluciones SiP altamente integradas, confiables y de alto rendimiento.

Sistema en paquete Perspectiva regional del mercado de integración avanzada

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific System in Package Advanced Integration Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor participación de mercado de sistemas en integración avanzada de paquetes en 2024, con un valor de 2,28 mil millones de dólares, y también mantuvo la participación líder en 2025, con 2,41 mil millones de dólares. Se espera que el mercado en Asia Pacífico aumente debido a que tiene un sólido ecosistema de fabricación de semiconductores y una gran cantidad de importantes fabricantes de productos electrónicos ubicados en China, Japón, Corea del Sur y Taiwán. También se espera que la región experimente un mayor uso de productos electrónicos de consumo, altas tasas de implementación de infraestructura 5G y cantidades considerables de inversión en tecnologías de embalaje avanzadas, aumentando así las tasas de adopción de soluciones SiP. Por ejemplo,

- En mayo de 2024, TrendForce informó que NVIDIA y AMD reservaron por completo la capacidad de empaquetado avanzado de TSMC hasta 2025, y que se esperaba que su capacidad mensual de CoWoS aumentara de alrededor de 15.000 unidades en 2023 a 45.000-50.000 unidades para finales de 2024.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado regional.

Sistema de China en el mercado de integración avanzada de paquetes

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 590 millones de dólares, lo que representa aproximadamente el 9,3% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sistema japonés en el mercado de integración avanzada de paquetes

Se estima que el mercado japonés en 2026 ascenderá a unos 480 millones de dólares, lo que representa aproximadamente el 7,6 % de los ingresos mundiales. Esto se debe a la fuerte presencia de empresas líderes en semiconductores, la adopción de electrónica automotriz avanzada y la alta demanda de dispositivos de consumo miniaturizados en Japón.

Sistema de India en el mercado de integración avanzada de paquetes

Se estima que el mercado de la India en 2026 ascenderá a unos 350 millones de dólares, lo que representará aproximadamente el 5,5 % de los ingresos mundiales.

América del norte

Se estima que América del Norte alcanzará los 1.890 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Esto se debe a la demanda de inteligencia artificial, infraestructura de telecomunicaciones avanzada e informática de alto rendimiento. Además, el uso cada vez mayor de sistemas en productos empaquetados en áreas como la electrónica automotriz, los centros de datos y las redes 5G está impulsando aún más la necesidad de paquetes de semiconductores de alto rendimiento y tecnologías de integración avanzadas. Por ejemplo,

- En abril de 2024, el Departamento de Comercio de EE. UU. anunció financiación en el marco de la Ley CHIPS y Ciencia para apoyar la fabricación avanzada de envases y semiconductores, y se asignaron miles de millones para fortalecer las capacidades nacionales en nodos avanzados.papas fritasy tecnologías de embalaje.

Sistema estadounidense en el mercado de integración avanzada de paquetes

Teniendo en cuenta la importante contribución de América del Norte, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.400 millones de dólares en 2026, lo que representa aproximadamente el 22,1% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 15,7% en los próximos años, que es la más alta entre todas las regiones, y alcanzará una valoración de 1.290 millones de dólares en 2026. El mercado europeo de rápido crecimiento está impulsado principalmente por la creciente demanda de electrónica automotriz, automatización industrial, infraestructura de telecomunicaciones y dispositivos médicos. Las economías más grandes de la región, como Alemania, Francia, Italia y el Reino Unido, están liderando estas tendencias. Además, muchos países de Europa se han comprometido a invertir en la fabricación local de semiconductores (localización) y a desarrollar nuevos métodos de embalaje avanzados para reducir su dependencia de las cadenas de suministro globales y respaldar aplicaciones nuevas y emergentes, como vehículos eléctricos, inteligencia artificial y telecomunicaciones 6G. Por ejemplo,

- En diciembre de 2024, la Comisión Europea aprobó aproximadamente 1.500 millones de dólares en ayuda estatal italiana para la instalación de envasado de semiconductores avanzados de Silicon Box en Novara, Italia, lo que representa una inversión total en el proyecto de 3.400 millones de dólares y se espera que cree 1.600 puestos de trabajo altamente cualificados.

Sistema del Reino Unido en el mercado de integración avanzada de paquetes

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 220 millones de dólares, lo que representa aproximadamente el 3,5 % de los ingresos mundiales.

Sistema de Alemania en el mercado de integración avanzada de paquetes

Se prevé que el mercado de Alemania alcance aproximadamente 290 millones de dólares en 2026, lo que equivale a alrededor del 4,6 % de las ventas mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 270 millones de dólares en 2026. Esto se debe a la creciente demanda de electrónica de consumo, conectividad de telecomunicaciones, electrónica automotriz y automatización industrial, particularmente en Brasil y Argentina. La expansión de la implementación de 5G, el creciente consumo de productos electrónicos y la adopción gradual de tecnologías de vehículos eléctricos y de vehículos conectados también están respaldando la demanda de soluciones de integración avanzadas SiP compactas y rentables.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 330 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. Esto está impulsado por una mayor inversión en infraestructura 5G e iniciativas de ciudades inteligentes, así como por el establecimiento de centros de datos y tecnologías automotrices conectadas en los países del CCG, Turquía, Israel y Sudáfrica. La mayor demanda de transformación digital y módulos semiconductores compactos y energéticamente eficientes intensificará la adopción de la integración avanzada de SiP en las telecomunicaciones, la industria y la electrónica de consumo. En Oriente Medio y África, se prevé que el CCG alcance un valor de 110 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar las capacidades de envasado avanzado por parte de los actores clave para impulsar la competencia en el mercado

El mercado de integración avanzada de sistemas en paquetes tiene una estructura de mercado semiconsolidada, con actores destacados como ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC y Samsung Electronics Co., Ltd., que ocupan posiciones importantes. Estas empresas están impulsando el crecimiento del mercado a través de inversiones continuas en tecnologías de integración avanzadas, incluido el empaquetado 2,5D/3D, la integración heterogénea, el empaquetado a nivel de oblea y las arquitecturas basadas en chiplets. Iniciativas estratégicas como la ampliación de la capacidad de empaquetado avanzado, la mejora de las tecnologías de interconexión y el desarrollo de soluciones SiP de próxima generación están permitiendo un mejor rendimiento, mayor ancho de banda y mayor eficiencia energética para aplicaciones en IA, 5G, automoción e informática de alto rendimiento.

Otros actores notables en el mercado global incluyen Qualcomm Incorporated, Broadcom Inc., Micron Technology, Inc., STMicroelectronics N.V. y NXP Semiconductors N.V. Estas empresas se centran cada vez más en fortalecer las capacidades de integración heterogénea, optimizar los procesos de diseño y fabricación y ampliar la capacidad de producción para abordar la creciente demanda. Inversiones estratégicas enembalaje avanzadoSe espera que las instalaciones, la innovación en la integración de múltiples chips y la expansión de las huellas de fabricación globales refuercen su posicionamiento en el mercado y respalden un crecimiento sostenido.

LISTA DE SISTEMA CLAVE EN EL PAQUETE DE INTEGRACIÓN AVANZADA EMPRESAS PERFILADAS

- ASE Tecnología Holding Co., Ltd.(Taiwán)

- Corporación Intel (EE.UU.)

- Tecnología Amkor(A NOSOTROS.)

- Compañía de fabricación de semiconductores de Taiwán (TSMC)(Taiwán)

- Qualcomm Incorporated (EE.UU.)

- Samsung Electronics Co., Ltd.(Corea del Sur)

- Broadcom, Inc. (EE.UU.)

- Micron Technology, Inc. (EE. UU.)

- STMicroelectronics NV (Suiza)

- (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:ASE anunció una inversión de 578,6 millones de dólares para construir una nueva instalación avanzada de envasado de chips en Kaohsiung, Taiwán. La instalación tiene como objetivo respaldar la creciente demanda de IA, HPC y aplicaciones automotrices.

- Junio de 2025:Synopsys anunció una colaboración continua con Samsung Foundry para respaldar la IA y los diseños de matrices múltiples utilizando las tecnologías de empaque avanzadas de Samsung, incluido el empaque I-CubeS 2.5D. La colaboración ayuda a los clientes a acelerar las grabaciones para IA, HPC y aplicaciones de vanguardia avanzadas.

- Abril de 2025:Intel Foundry celebró su evento Direct Connect, donde destacó su hoja de ruta de empaquetado avanzado, el impulso de EMIB/Foveros y las asociaciones de ecosistemas para los clientes de fundición de próxima generación. El desarrollo respalda el posicionamiento de Intel en integración heterogénea y empaquetado avanzado para chips de la era de la IA.

- Abril de 2025:TSMC presentó SoW-X, un sistema a escala de oblea basado en CoWoS que ofrece hasta 40 veces la potencia informática de las soluciones CoWoS actuales, con una producción en volumen programada para 2027. Esto fortalece la hoja de ruta de empaquetado avanzado de TSMC para aplicaciones informáticas de alto rendimiento y IA.

- Octubre de 2024:Amkor y TSMC firmaron un MoU para colaborar en capacidades de prueba y embalaje avanzado en Arizona. La asociación tiene como objetivo el soporte de paquetes de vanguardia para aplicaciones informáticas y de comunicaciones de alto rendimiento.

- Mayo de 2024:STMicroelectronics presentó nuevos microcontroladores industriales y automotrices con capacidades de integración integradas, que admiten paquetes compactos a nivel de sistema y aplicaciones de alto rendimiento. Esto se alinea con el uso cada vez mayor de SiP en los sectores automotriz e industrial.

- Abril de 2024:Broadcom amplió su cartera de infraestructura de IA con nuevas soluciones de redes y aceleradores personalizados, enfatizando la integración de múltiples chips de alto ancho de banda para centros de datos de hiperescala. Esto respalda la demanda de tecnologías avanzadas de empaquetado y de interconexión.

COBERTURA DEL INFORME

El análisis de mercado incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de integración, tecnología de embalaje avanzada, industria de uso final y región |

| Por tipo de integración |

|

| Por tecnología de embalaje avanzada |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.800 millones de dólares en 2025 y se prevé que alcance los 15.360 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 2.410 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 11,7% durante el período previsto de 2026-2034.

Por industria de uso final, se espera que el segmento de electrónica de consumo lidere el mercado.

La creciente demanda de dispositivos electrónicos compactos y de alto rendimiento impulsa el crecimiento del mercado.

ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC, Samsung Electronics Co., Ltd. y Broadcom Inc. son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados