Tamaño del mercado del talco, participación y análisis de la industria, por tipo de depósito (talco-carbonato, talco-serpentina, talco-clorito y otros), por uso final (plásticos, cerámica, pinturas y revestimientos, pulpa y papel, caucho, cuidado personal y cosméticos, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado del talco y perspectivas futuras

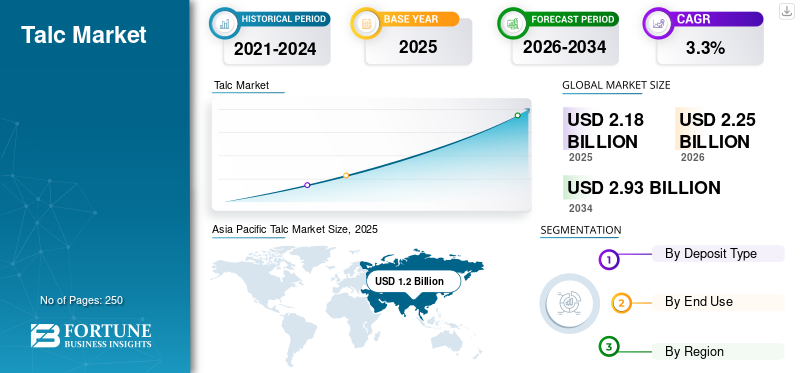

El tamaño del mercado mundial de talco se valoró en 2,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,25 mil millones de dólares en 2026 a 2,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,3% durante el período previsto.Asia Pacífico dominó el mercado mundial del talco con una cuota de mercado del 55,04% en 2025.

El talco se refiere a un mineral industrial versátil compuesto principalmente de silicato de magnesio hidratado, valorado por su suavidad, estructura laminar, inercia química, hidrofobicidad y excelentes propiedades de barrera y refuerzo. Al ser el mineral más blando del mundo, se utiliza ampliamente en plásticos, cerámicas, pinturas y revestimientos, pulpa y papel.goma, cuidado personal y varias aplicaciones industriales especializadas. En los plásticos, mejora la rigidez, la estabilidad dimensional, la resistencia al calor y la reciclabilidad, lo que lo hace esencial para los compuestos de polipropileno (PP) utilizados en componentes, electrodomésticos y embalajes de automóviles. Su función en los recubrimientos incluye mejorar el mateado, la opacidad, la reología y el rendimiento anticorrosión, mientras que en el papel ayuda al control del tono y la suavidad de la superficie. Los grados de alta pureza se utilizan además en cosméticos y productos farmacéuticos debido a su blancura superior y su estricto cumplimiento normativo.Se espera que la creciente demanda de plásticos livianos, la expansión de la producción de cerámica en Asia y el uso sostenido en recubrimientos y rellenos industriales impulsen la demanda de productos.

Además, la industria mundial del talco está formada por varios productores líderes, incluidos Imerys, Golcha Group, IMI Fabi, Mondo Minerals, Nippon Talc y Liaoning Aihai. Sus carteras abarcan depósitos de talco de carbonato, serpentina y clorito, que se procesan en varios grados adaptados a diferentes aplicaciones industriales y especializadas. Las continuas inversiones en beneficio de minerales, tecnologías de molienda ultrafina, certificación libre de asbesto y producción de alta pureza con grado cosmético ayudan a reforzar su posicionamiento competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL TALCO

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 2.250 millones de dólares

- Tamaño del mercado en 2026: 2,93 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3,3% entre 2026 y 2034

- CAGR: USD 2,18 mil millones

Cuota de mercado

Cuota de mercado

- El segmento de talco-carbonato tuvo la mayor participación de mercado debido a su alta pureza, estructura laminar superior, brillo y uso extensivo en plásticos, recubrimientos, cerámica y cosméticos.

- Los plásticos surgieron como el segmento de uso final líder, impulsado por la creciente demanda de compuestos livianos, compuestos de polipropileno reforzado y aplicaciones automotrices.

- La cerámica representó otra área de aplicación importante, respaldada por la creciente demanda de azulejos, artículos sanitarios, refractarios y cerámica técnica en todo el mundo.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

América del Norte representaba un mercado maduro, respaldado por la demanda de plásticos, revestimientos, productos de cuidado personal y aplicaciones de aligeramiento del automóvil.

Europa

Europa mantuvo una posición significativa en el mercado, impulsada por capacidades de fabricación avanzadas, estándares de calidad estrictos, iniciativas de abastecimiento sostenible y una fuerte demanda de grados de talco premium.

Asia Pacífico

Asia Pacífico tenía la mayor cuota de mercado en 2025, valorada en 1.210 millones de dólares, y se espera que lidere en 2026.

India

El mercado continúa siendo testigo de un fuerte crecimiento debido a la expansión del procesamiento de plásticos, la producción de cerámica, el desarrollo de infraestructura y el aumento de las inversiones en tecnologías avanzadas de procesamiento de minerales.

Porcelana

El mercado alcanzó los 740 millones de dólares en 2025, impulsado por su posición como el mayor productor y consumidor de talco del mundo, respaldado por amplias actividades industriales y de fabricación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Demanda creciente de refuerzos plásticos y compuestos ligerosImpulsar el crecimiento del mercado

El cambio global hacia materiales livianos, impulsado por objetivos de eficiencia automotriz, mandatos de sustentabilidad y el creciente uso de plásticos en aplicaciones industriales y de consumo, está impulsando significativamente la demanda de productos como mineral de refuerzo. La estructura laminar del mineral mejora la rigidez, la estabilidad dimensional, la resistencia térmica y la resistencia al impacto enpolipropileno (PP)y otros plásticos de ingeniería, lo que lo convierte en un aditivo fundamental en varias aplicaciones. A medida que los OEM y los proveedores de nivel 1 continúan sustituyendo metales por compuestos poliméricos, los compuestos de PP rellenos de talco se vuelven cada vez más esenciales debido a su rentabilidad y rendimiento mecánico superior. Además, está ganando terreno en los plásticos reciclados, donde restaura las propiedades mecánicas perdidas durante los ciclos de procesamiento repetidos, apoyando los objetivos de la economía circular. El crecimiento de los envases, los componentes eléctricos y los bienes de consumo ligeros impulsará el crecimiento del mercado mundial del talco en el período previsible.

RESTRICCIONES DEL MERCADO:

El riesgo de sustitución por carbonato de calcio, caolín y otros minerales industriales puede limitar el crecimiento del mercado

Aunque el talco ofrece beneficios únicos en diversas aplicaciones industriales, el mercado enfrenta riesgos de sustitución notables por minerales alternativos, incluidos carbonato de calcio, caolín, mica y barita. Estos sustitutos suelen ser más competitivos en cuanto a costos, especialmente en aplicaciones de rendimiento bajo a medio, y pueden replicar parcialmente sus propiedades funcionales, como refuerzo, estera y control reológico. En pinturas y revestimientos, el caolín y el carbonato de calcio se utilizan con frecuencia como diluyentes debido a sus precios más bajos y su gran disponibilidad en las principales regiones de fabricación. La industria de la pulpa y el papel, un consumidor históricamente importante, está cambiando cada vez más hacia rellenos alternativos a medida que la digitalización reduce la demanda de papel y los productores buscan formulaciones de menor costo. En los plásticos, el carbonato de calcio continúa penetrando en aplicaciones de productos básicos y envases sensibles a los costos. Además, la evolución de las regulaciones ambientales, las preocupaciones sobre las impurezas a nivel de las minas y el escrutinio sobre el talco de grado cosmético pueden acelerar la adopción de sustitutos. Estos factores actúan colectivamente como una restricción a la demanda de productos, particularmente en los mercados desarrollados donde los usuarios industriales priorizan la optimización de costos.

OPORTUNIDADES DE MERCADO:

La creciente demanda de grados avanzados en plásticos de ingeniería y otras aplicaciones ofrecen perspectivas de crecimiento

Los grados avanzados caracterizados por tamaños de partículas ultrafinas, alta pureza, morfología controlada y tratamientos superficiales de ingeniería están abriendo nuevas vías de crecimiento en plásticos de ingeniería, recubrimientos, productos farmacéuticos y cerámicas de alto rendimiento. En el aligeramiento de automóviles, los compuestos avanzados de PP rellenos de talco ayudan a los fabricantes a lograr relaciones rigidez-peso, estabilidad dimensional y resistencia al calor superiores, lo que permite la sustitución de componentes metálicos y respalda el desarrollo de plataformas de vehículos eléctricos. El talco modificado en superficie mejora la compatibilidad con matrices poliméricas, lo que permite mejorar la resistencia al impacto y la dispersión en etapas avanzadas.poliolefinasy resinas de ingeniería. Más allá de los plásticos, los grados de alta pureza están ganando adopción en cosméticos de primera calidad, excipientes alimentarios y farmacéuticos, y cerámicas especiales donde se aplican estrictos requisitos normativos, estéticos y funcionales. El aumento de los plásticos reciclados también está creando oportunidades para formulaciones minerales de alto rendimiento que restablecen la integridad del material en los flujos de PP y PE reprocesados. Dado que los fabricantes globales se centran en la diferenciación de productos, el cumplimiento y las formulaciones impulsadas por el rendimiento, la demanda de grados avanzados está preparada para crear oportunidades lucrativas para los productores.

TENDENCIAS DEL MERCADO DEL TALCO:

Creciente énfasis en la dinámica del mercado de formas de abastecimiento de minerales sostenible y trazable

La sostenibilidad y la transparencia de la cadena de suministro se están convirtiendo en temas centrales en todo el mercado mundial de minerales industriales, y el talco no es una excepción. Los fabricantes, particularmente en los sectores de cosméticos, productos farmacéuticos, aplicaciones en contacto con alimentos y compuestos poliméricos de primera calidad, exigen cada vez más productos totalmente rastreables, extraídos de manera responsable y libres de asbesto. Los marcos regulatorios más estrictos en EE. UU., Europa y Japón, junto con un creciente escrutinio por parte de los consumidores, están empujando a los productores a adoptar prácticas ESG sólidas. Prácticas como las certificaciones de minería responsable, la minimización del impacto ambiental, la participación comunitaria y la verificación geológica transparente están preparadas para convertirse en nuevas normas en la industria.

Además, los grandes usuarios intermedios están incorporando criterios de sostenibilidad en la selección de proveedores, prefiriendo socios que proporcionen evaluaciones del ciclo de vida, informes de huella de carbono y tecnologías de procesamiento limpias. A medida que los productores invierten en operaciones libres de polvo, reciclaje de agua, molienda con eficiencia energética y gestión segura de relaves, la sostenibilidad se convierte tanto en un requisito de cumplimiento como en un diferenciador competitivo. Por lo tanto, la sostenibilidad está a punto de convertirse en un factor definitorio que dará forma a la dinámica a largo plazo del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de depósito

El carbonato de talco domina con sus propiedades superiores debido a su uso en numerosas aplicaciones

Según el tipo de depósito, el mercado se clasifica en talco-carbonato, talco-serpentina, talco-clorito y otros.

El tipo de depósito de talco-carbonato dominó la cuota de mercado mundial del talco en 2025 debido a su alta pureza, brillo y estructura laminar superior, lo que lo convierte en la opción preferida para aplicaciones en plásticos, revestimientos, cerámica y cosméticos. Estos depósitos producen una mineralogía consistente y bajos niveles de impurezas, lo que permite un excelente rendimiento de refuerzo en compuestos de polipropileno y propiedades térmicas mejoradas en plásticos de ingeniería. Con la creciente adopción del aligeramiento del automóvil, los avancescerámica, y recubrimientos de alto rendimiento, este tipo representa el tipo de depósito más grande.

Los depósitos de talco-serpentina exhiben una mineralogía mixta derivada de rocas hospedantes de serpentinita, ofreciendo buena estabilidad térmica y brillo moderado, lo que los hace ideales para su uso en cerámica, refractarios, caucho y como rellenos industriales. En 2025, este tipo siguió manteniendo una fuerte demanda en Asia, donde los grandes centros de fabricación de materiales de construcción y azulejos dependen de su rentabilidad y rendimiento funcional. Aunque no es tan puro como los grados de carbonato, su equilibrio favorable entre resistencia, resistencia térmica e inercia química respalda aplicaciones que requieren durabilidad sobre blancura. Con la actual expansión de los mercados de la construcción, la cerámica industrial y los productos de caucho, se espera que el talco serpentino experimente una demanda moderada, particularmente en India, China y el Sudeste Asiático.

Los minerales de talco-clorito comprenden talco intercalado con clorito y silicatos asociados, lo que produce calidades conocidas por su alta laminaridad, rigidez mejorada y rendimiento de barrera mejorado. En 2025, este tipo ganó terreno en pinturas, papel, masillas de ingeniería y cerámicas técnicas, que requieren reología controlada y resistencia a la abrasión. Si bien estos depósitos suelen exhibir una disponibilidad más limitada, como se observa en Finlandia, Japón y determinadas regiones europeas, ofrecen ventajas de rendimiento especializadas que no son fácilmente igualadas por los grados industriales a granel. Su capacidad para mejorar el mateado del recubrimiento, la suavidad del papel y la estabilidad dimensional del polímero lo posicionan como una categoría de nicho importante que atiende a mercados industriales especializados y de valor agregado.

La categoría de otros abarca minerales de talco mixtos, incluidos depósitos dolomíticos, magnesíticos y asociados a ofiolita, que suministran grados industriales de menor pureza pero competitivos en costos. Estos materiales sirven para aplicaciones de gran volumen en agricultura, rellenos para la construcción, compuestos de fundición y ciertas formulaciones cerámicas y de recubrimientos donde los requisitos de pureza o brillo son moderados. Este segmento siguió siendo esencial para los mercados sensibles a los precios en América Latina, África y partes de Asia, donde la demanda industrial está impulsada por la construcción y la manufactura básica. Si bien no es adecuado para cosméticos o plásticos de alta gama, el mineral mixto proporciona un rendimiento funcional a un costo económico, lo que garantiza su demanda constante en diversas industrias transformadoras.

Por uso final

El plástico ocupa el primer lugar, ya que beneficia a las aplicaciones de uso final en términos de rentabilidad

Residencia enuso final, el mercado está segmentado en plásticos, cerámica, pinturas y revestimientos, pulpa y papel, caucho, cuidado personal y cosméticos, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los plásticos siguieron siendo el segmento de uso final más grande en 2025, impulsado por el papel fundamental del producto en el refuerzo del polipropileno, la producción de compuestos livianos y la fabricación.componentes automotrices. La estructura laminar de Mineral mejora la rigidez, la resistencia al calor, la estabilidad dimensional y la resistencia al impacto, lo que admite aplicaciones en parachoques, tableros, carcasas de electrodomésticos y embalajes. A medida que los fabricantes de equipos originales continúan cambiando de sistemas a base de metal a sistemas a base de polímeros, los compuestos de PP rellenos de talco han ganado una aceptación más amplia debido a su rentabilidad y rendimiento mecánico. La creciente demanda de plásticos reciclados ha acelerado aún más su uso, ya que restaura las propiedades perdidas y mejora la eficiencia del procesamiento en las industrias de movilidad, embalaje y bienes de consumo.

La cerámica es otra aplicación de gran volumen, impulsada por la fuerte demanda de azulejos, sanitarios, refractarios y cerámica técnica. El producto mejora el comportamiento de cocción, la resistencia al choque térmico y la estabilidad dimensional, al tiempo que proporciona superficies más lisas y reduce la deformación. La rápida urbanización en Asia Pacífico, Medio Oriente y América Latina ha fortalecido la demanda de baldosas cerámicas y accesorios de baño, respaldando un consumo constante de minerales. Como resultado, este segmento sigue siendo un motor estable y esencial para el crecimiento del mercado.

El producto desempeña un papel vital en revestimientos arquitectónicos e industriales debido a su capacidad para controlar la reología, proporcionar mateado, mejorar las propiedades de barrera y ofrecer protección anticorrosión. En 2025, la demanda se vio respaldada por la expansión de la actividad de la construcción, el crecimiento de los recubrimientos protectores y el creciente uso de acabados mate en pinturas decorativas. La morfología en forma de placa del talco mejora la opacidad, la resistencia al frote, la resistencia a la intemperie y la durabilidad de la película, lo que lo convierte en el extensor preferido en recubrimientos de alto rendimiento. Los usuarios industriales valoran la capacidad del producto para reducir la permeabilidad y mejorar la uniformidad del recubrimiento, lo que respaldará la demanda del producto durante el período de pronóstico.

La categoría de otros incluye el uso en adhesivos, selladores, agricultura, compuestos de fundición y aisladores eléctricos, donde se prioriza el rendimiento funcional rentable. Los productores de fertilizantes utilizan el producto como agente antiaglomerante y mejorador del flujo, mientras que las fundiciones se benefician de su tolerancia al calor y sus cualidades desmoldeantes. En aplicaciones de construcción, mejora la trabajabilidad y durabilidad en selladores y compuestos para juntas. Aunque fragmentado, este segmento proporciona una demanda base constante en diversos entornos industriales y de fabricación.

Perspectivas regionales del mercado del talco

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Talc Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tenía la mayor cuota de mercado en 2025, valorada en 1210 millones de dólares, y se espera que lidere en 2026. Asia Pacífico se identifica como el mercado más grande y de más rápido crecimiento a nivel mundial, impulsado por una sólida actividad manufacturera en plásticos, cerámica, pinturas y caucho. La región se beneficia de abundantes reservas minerales, costos de procesamiento competitivos y la presencia de grandes industrias de azulejos, artículos sanitarios, automoción y polímeros. China y la India dominan tanto la producción como el consumo, mientras que Japón y Corea del Sur dependen de importaciones de alta pureza para aplicaciones especiales. La rápida urbanización, la expansión de la construcción y la creciente capacidad de procesamiento de plásticos impulsan la demanda en varios grados industriales. Con crecientes inversiones en molienda ultrafina y productos de talco de ingeniería, Asia Pacífico continúa dando forma a las cadenas de suministro globales y las tendencias de consumo posteriores.

En 2025, China alcanzó los 740 millones de dólares, ya que es el mayor productor y consumidor del producto en el mundo, respaldado por amplias reservas y una base industrial altamente diversificada. La cerámica, los plásticos y el caucho dominan el consumo, mientras que también se utilizan volúmenes importantes en recubrimientos, agricultura y masterbatches de polímeros. Aunque los precios siguen siendo más bajos que en los mercados occidentales, China está mejorando progresivamente su calidad para ofrecer grados de mayor pureza, lo que dará forma a la dinámica del mercado del país en el período de pronóstico a largo plazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa mantiene un mercado bien diversificado, respaldado por una fabricación avanzada, estándares de alta calidad y regulaciones medioambientales estrictas. Los principales sectores consumidores incluyen plásticos, revestimientos, cerámicas de ingeniería y papeles especiales. Países como Alemania, Francia, Italia y Finlandia desempeñan papeles clave tanto en la producción como en el consumo de alto valor. La región prefiere los grados de talco premium sin asbesto debido a los estrictos requisitos regulatorios y las preferencias de los consumidores por productos de alta calidad. Si bien los revestimientos para la construcción y la industria generan una demanda constante, las caídas estructurales en el papel de impresión contrarrestaron cierto crecimiento. La innovación continua de productos, el abastecimiento sostenible y las tecnologías de molienda ultrafina son fundamentales para el posicionamiento competitivo de Europa tanto en aplicaciones industriales como especializadas.

América del norte

América del Norte representa un mercado maduro caracterizado por una demanda industrial estable, una fuerte supervisión regulatoria y una base de productores concentrada. Estados Unidos representa la mayor parte del consumo regional, impulsado principalmente por los plásticos,pinturas y revestimientosy aplicaciones de cuidado personal. El aligeramiento del peso del automóvil y los plásticos de ingeniería siguen respaldando su uso a largo plazo, aunque el crecimiento sigue siendo moderado debido a la alta presión de sustitución de materiales y a una industria papelera en declive. La demanda de grados de alta pureza en las industrias cosmética y farmacéutica sigue siendo resistente, impulsada por estrictos estándares de calidad de los productos. Con una expansión minera nacional limitada, América del Norte depende en gran medida de las importaciones de minerales especializados y de grado cosmético.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado. El mercado de América Latina está impulsado principalmente por Brasil y México, con el apoyo de una fuerte demanda de cerámica, materiales de construcción y plásticos. La creciente base de producción de azulejos y artículos sanitarios de la región convierte a la cerámica en el consumidor dominante, mientras que los revestimientos industriales, adhesivos y compuestos de caucho proporcionan una demanda base constante. El crecimiento sigue siendo moderado pero estable y está estrechamente vinculado a la urbanización, la actividad inmobiliaria y las tendencias manufactureras.

Oriente Medio y África se caracterizan por una creciente demanda de construcción, cerámica y revestimientos industriales, particularmente en las regiones del CCG y del norte de África. El consumo del producto está impulsado por la fabricación de baldosas a gran escala, el desarrollo de infraestructura y el crecimiento de la industria de procesamiento de polímeros. Si bien existen depósitos en Egipto, Marruecos y Afganistán, gran parte del material de alta pureza y grado especial se importa de Asia y Europa. A medida que se expande la capacidad industrial, especialmente en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, la región sigue siendo un consumidor en constante crecimiento de grados de talco tanto industriales como especiales.

PAISAJE COMPETITIVO

Actores clave de la industria:

Las empresas mantienen su posición dominante mediante la integración de tecnologías avanzadas en el proceso de fabricación

El mercado mundial del talco está moderadamente consolidado, con una competencia determinada por la calidad del mineral, las capacidades de beneficio, la pureza del producto y la fortaleza de la distribución regional. Los principales actores, incluidos Imerys, Golcha Group, IMI Fabi, Sibelco, Mondo Minerals, Nippon Talc y Liaoning Aihai, controlan una parte importante de los depósitos de alta calidad en todo el mundo, en particular las reservas ricas en carbonatos y bajas en impurezas. Estas empresas se diferencian por tecnologías de fresado avanzadas, calidades ultrafinas y con tratamiento superficial y un estricto control de calidad, lo que les permite satisfacer las exigentes aplicaciones en plásticos, revestimientos, cerámica y cuidado personal. Los sectores farmacéutico y cosmético de primera calidad siguen dominados por proveedores con certificaciones comprobadas de ausencia de amianto y abastecimiento totalmente rastreable. Dado que los clientes globales dan cada vez más prioridad al talco certificado y de origen ético, la sostenibilidad, el cumplimiento medioambiental y las prácticas mineras responsables se están convirtiendo en importantes palancas competitivas en los mercados maduros.

LISTA DE EMPRESAS CLAVE DE TALCO PERFILADAS:

- Grupo Golcha(India)

- Imerys S.A.(Francia)

- IMI Fabi S.p.A.(Italia)

- Liaoning Aihai Talco Co., Ltd.(Porcelana)

- Grupo Liaoning Xinda Talco (China)

- (Países Bajos)

- Nippon Talco Co., Ltd.(Japón)

- Sibelco NV (Bélgica)

- Sudarshan Mineral (probablemente Sudarshan Chemical Industries Ltd.) (India)

- Vasundhara Micro Mineral Infinite Pvt Ltd (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2025:IMI Fabi adquirió el negocio de talco industrial de Elementis por un valor empresarial total de 121 millones de dólares. Esta transacción incluye todos los activos, sitios y empleados del negocio del talco, que IMI Fabi integrará bajo sus marcas existentes, como Mondo Minerals. Elementis afirmó que esta desinversión fue un movimiento estratégico para convertirse en una empresa de productos químicos especializados "puro" más enfocada.

- Octubre de 2023:Imerys Company estableció una nueva planta de procesamiento de talco en Wuhu, China, que suministrará soluciones minerales al mercado automotriz chino, específicamente para respaldar la transición haciaVehículos eléctricos (EV)a través de productos utilizados para aligerar plásticos. La ubicación estratégica de la planta y los productos de talco de alta calidad tienen como objetivo satisfacer la creciente demanda de materiales sostenibles y de alto rendimiento en el sector de vehículos eléctricos en rápida expansión de China.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,3% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo de depósito, uso final y región |

| Por tipo de depósito |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.180 millones de dólares en 2025 y se prevé que alcance los 2.930 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 1.210 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,3% durante el período previsto.

El segmento de talco-carbonato lideró el mercado por tipo de depósito.

Los factores clave que impulsan el mercado son el uso cada vez mayor de talco como refuerzo plástico, compuestos livianos y como relleno de alto rendimiento en polipropileno y otros polímeros.

Imerys, Golcha Group, IMI Fabi, Sibelco, Mondo Minerals, Nippon Talc y Liaoning Aihai son algunos de los actores destacados del mercado.

En términos de cuota de mercado, Asia Pacífico dominó el mercado en 2025.

El creciente énfasis en el abastecimiento de minerales sostenible y trazable favorecerá la adopción de productos de talco más ecológicos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.