Tamaño del mercado de materiales de interfaz térmica, participación y análisis de la industria, por tipo (almohadillas y rellenos de espacios, grasas y pastas, y otros), por uso final (automoción, electrónica de consumo, centros de datos y telecomunicaciones, industrial y energía, y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

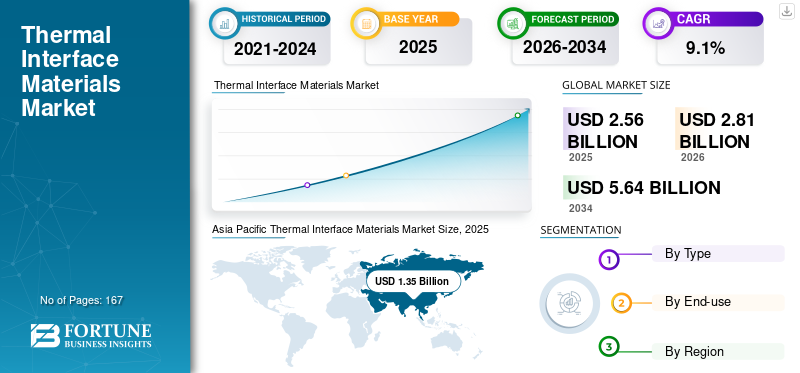

El tamaño del mercado mundial de materiales de interfaz térmica se valoró en 2,56 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,81 mil millones de dólares en 2026 a 5,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,1% durante el período previsto.Asia Pacífico dominó el mercado mundial de materiales de interfaz térmica con una cuota de mercado del 52,37% en 2025.

Los materiales de interfaz térmica (TIM) son sustancias térmicamente conductoras colocadas entre componentes electrónicos que generan calor y disipadores de calor o disipadores de calor para eliminar espacios de aire, mejorar el contacto de la superficie y disminuir la resistencia térmica de la interfaz. Las categorías comerciales de TIM incluyen almohadillas y láminas de relleno de huecos, grasas y pastas térmicas, materiales de cambio de fase, así como películas, cintas e interfaces a base de grafito diseñadas para factores de forma delgados. Básicamente, los TIM, disponibles en forma de láminas, almohadillas, pastas y geles desechables o preformas, deben cumplir estándares estrictos de rendimiento térmico, eléctricoaislamiento, procesabilidad y confiabilidad a largo plazo bajo condiciones de vibración y ciclos térmicos.

Un factor principal que impulsa el crecimiento del mercado es la creciente carga térmica y densidad de potencia en semiconductores, centros de datos e infraestructura de telecomunicaciones, así como la electrificación de vehículos. El proyecto Estadísticas del comercio mundial de semiconductores (WSTS) predice que el mercado mundial de semiconductores alcanzará los 700.900 millones de dólares en 2025, lo que representa un aumento interanual del 11,2%, y los 760.700 millones de dólares en 2026, un aumento del 8,5% año tras año, apoyando así la ampliación continua de la informática de alto flujo de calor y los envases avanzados.

Además, el mercado está dominado por varios actores importantes, incluidos Henkel, Dow, 3M, Shin-Etsu Chemical y Parker Hannifin, que están a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de materiales de interfaz térmica CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 2.560 millones de dólares

- Tamaño del mercado en 2026: 2.810 millones de dólares

- Tamaño del mercado previsto para 2034: 5.640 millones de dólares

- CAGR: 9,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 52,37% en 2025.

- El segmento Pads & Gap Fillers tuvo la mayor cuota de mercado en 2025.

- Se prevé que el segmento de centros de datos y telecomunicaciones crezca a una tasa compuesta anual del 13,1%.

Asia Pacífico

1.350 millones de dólares en 2025. Dominado por la electrónica a gran escala, los envases de semiconductores y la fabricación de dispositivos de consumo.

América del norte

620 millones de dólares en 2026. Crecimiento impulsado por la demanda de centros de datos de IA/nube, aeroespacial y electrónica avanzada.

Europa

520 millones de dólares en 2026. Respaldado por la electrificación de vehículos eléctricos, aplicaciones industriales y estrictos estándares de calidad.

A NOSOTROS.

540 millones de dólares en 2026. Impulsado por los centros de datos, las industrias aeroespacial, de defensa y de electrónica avanzada.

Japón

200 millones de dólares en 2026. Demanda respaldada por la fabricación de productos electrónicos y aplicaciones industriales de alto rendimiento.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES DE INTERFAZ TÉRMICA

Los TIM procesables, de alta conductividad y de confiabilidad primero para electrónica de alta potencia son tendencias emergentes en el mercado

Una tendencia notable del mercado es la transición de grasas y almohadillas de relleno de espacios tradicionales "comerciales" a TIM avanzados que ofrecen una conductividad térmica mejorada, junto con una capacidad de fabricación mejorada, incluida la estabilidad de dosificación, tiempos de ciclo reducidos y compatibilidad. Además, la automatización y la mayor confiabilidad bajo rigurosas condiciones de vibración y ciclos térmicos también remodelan el crecimiento del mercado. Esta tendencia es particularmente prominente en la electrónica de potencia automotriz y los sistemas avanzados de asistencia al conductor (ADAS)/controladores informáticos, donde se observa un aumento de las temperaturas de funcionamiento y las densidades de potencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La IA/infraestructura en la nube y la electrónica de potencia están aumentando la intensidad de TIM por sistema

El consumo de TIM está cada vez más impulsado no sólo por los volúmenes unitarios, como servidores, vehículos y convertidores industriales, sino también por el aumento de la intensidad de material por sistema a medida que aumentan el flujo de calor y el número de componentes. En los datos ytelecomunicacionessectores, fuentes de calor más grandes, incluidas CPU y GPU de alto TDP, pilas HBM y componentes de suministro de energía, aumentan la demanda de grasas de ingeniería, rellenos de espacios prescindibles y almohadillas más gruesas y altamente conformables que garanticen el contacto en varias tolerancias.

Las señales de demanda macro corroboran esta trayectoria, ya que WSTS pronostica un crecimiento sostenido en la industria de semiconductores hasta 2026, mientras que la AIE informa una adopción acelerada de vehículos eléctricos y una creciente demanda de energía para centros de datos en varios escenarios, los cuales elevan fundamentalmente los requisitos de gestión térmica. En consecuencia, el crecimiento del mercado de materiales de interfaz térmica se ve afectado positivamente tanto por el aumento de los volúmenes de unidades como por la mejora del contenido de gestión térmica por plataforma.

RESTRICCIONES DEL MERCADO

Los ciclos de calificación, los requisitos de limpieza y la validación de la confiabilidad pueden desacelerar el crecimiento del mercado

Los TIM se validan con frecuencia tanto a nivel de módulo como de sistema, especialmente en los sectores automotriz e industrial y energético de misión crítica. La transición entre diferentes químicas de TIM (por ejemplo, diferentes sistemas de relleno, grasas y pastas versus no grasas y pastas) puede requerir nuevos procedimientos de calificación para ciclos térmicos, vibración, desgasificación, rendimiento dieléctrico y envejecimiento a largo plazo, retrasando así las transiciones de proveedores incluso cuando se logran mejoras en el rendimiento.

Además, las limitaciones del proceso, incluida la repetibilidad de la dosificación de rellenos de espacios, el mantenimiento de una línea de unión estable para las grasas y la garantía de un comportamiento de compresión constante para las pastillas, establecen una importante barrera de "riesgo de proceso" para la adopción de nuevos materiales. En consecuencia, los extensos requisitos de validación y los estrictos estándares de limpieza y confiabilidad pueden dificultar la pronta sustitución de materiales.

OPORTUNIDADES DE MERCADO

Los TIM listos para la automatización y fáciles de reelaborar permiten mayores rendimientos y un ensamblaje más rápido

Se presenta una oportunidad sustancial para los TIM diseñados para la fabricación de alto volumen: almohadillas compatibles con la colocación robótica, geles dispensables o de curado in situ que exhiben una reología estable y materiales de bajo sangrado y baja volatilidad que mantienen el rendimiento en amplios rangos operativos. Esto beneficia directamenteBatería de vehículo eléctrico (EV)líneas de producción, ensamblaje de módulos de potencia y fabricación de servidores, donde el tiempo y el rendimiento son de suma importancia.

Los proveedores también están avanzando hacia la implementación de metodologías de “diseño para servicio” mediante la utilización de TIM que facilitan el desprendimiento controlado o el retrabajo limpio dentro de los ciclos de reparación electrónica, todo ello manteniendo la confiabilidad en uso. En consecuencia, los sistemas TIM optimizados para la automatización y fáciles de reelaborar tienen el potencial de desbloquear un volumen y valor incrementales en aplicaciones que experimentan un alto crecimiento.

DESAFÍOS DEL MERCADO

El costo de relleno, el riesgo de suministro y las ventanas de proceso estrechas crean margen y presión de adopción

La estructura de costos de numerosos TIM se ve afectada por polímeros especiales y rellenos térmicamente conductores de alta carga. A medida que aumentan los objetivos de conductividad, las formulaciones con frecuencia requieren sistemas de relleno más costosos y medidas de control de calidad más estrictas, lo que podría reducir los márgenes en productos electrónicos de consumo sensibles al precio o plataformas automotrices de gran volumen.

Además, numerosas implementaciones requieren estrictas restricciones de proceso, como un control preciso del espesor (almohadillas/PCM), patrones de dosificación consistentes y gestión de huecos (geles), así como propiedades estables a largo plazo en condiciones cíclicas. En consecuencia, lograr un equilibrio óptimo entre costo, capacidad de fabricación y confiabilidad a escala sigue representando un desafío operativo importante.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Las almohadillas y los rellenos de espacios dominan el mercado respaldados por requisitos de tolerancia a espacios

Según el tipo, el mercado se segmenta en almohadillas y rellenos de huecos, grasas y pastas, y otros.

El segmento de almohadillas y rellenos de huecos lideró la participación de mercado de materiales de interfaz térmica en 2025, respaldado por su capacidad para salvar tolerancias más grandes y superficies irregulares en paquetes de baterías de vehículos eléctricos, módulos de potencia y gabinetes electrónicos, al mismo tiempo que proporciona amortiguación de vibraciones.

Se prevé que otros TIM (PCM/grafito/cintas) experimenten el crecimiento más rápido dentro del modelo, principalmente debido a su adopción en factores de forma delgados e interfaces de alto flujo de calor donde es importante mantener un control constante de la línea de unión y garantizar una baja resistencia de contacto. En consecuencia, el crecimiento del segmento también se proyecta en aplicaciones informáticas avanzadas y seleccionarelectrónica automotriza medida que los diseños evolucionan para adaptarse a mayores densidades de potencia.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de centros de datos y telecomunicaciones crecerá con la CAGR más rápida debido a la expansión informática impulsada por la IA y el aumento de la densidad de energía de los racks

En términos de uso final, el mercado se clasifica en automoción, electrónica de consumo, centros de datos y telecomunicaciones, industrial y energía, entre otros.

Se espera que el segmento de centros de datos y telecomunicaciones crezca con la CAGR más rápida, impulsada por la expansión informática impulsada por la IA y la creciente densidad de potencia de los racks que aumentan los requisitos de TIM por servidor y por acelerador. El análisis de la AIE sobre la demanda de energía procedente de la IA destaca el rápido crecimiento del consumo de electricidad de los centros de datos en todos los escenarios, lo que respalda la expansión estructural de este segmento. Además, se proyecta que este segmento se expandirá a una tasa compuesta anual del 13,1% durante el período de estudio.

El sector automotriz está experimentando un crecimiento significativo, a medida que las plataformas de vehículos eléctricos aumentan la intensidad de TIM en baterías, inversores, cargadores a bordo y sistemas de gestión térmica. La AIE informó que las ventas de automóviles eléctricos superarán los 17 millones en 2024, lo que aumenta la base instalada de plataformas que utilizan grandes volúmenes de rellenos y almohadillas.

Perspectivas regionales del mercado de materiales de interfaz térmica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2024, valorada en 1,21 mil millones de dólares, y también asumió la participación líder en 2025 con 1,35 mil millones de dólares. Asia Pacífico lidera el consumo global de TIM, impulsado por la producción a gran escala de teléfonos inteligentes, PC, dispositivos de consumo y los grupos de fabricación de productos electrónicos y embalajes de semiconductores más grandes del mundo.

Mercado de materiales de interfaz térmica de China

En 2026, se estima que el mercado chino alcanzará los 670 millones de dólares. China es el mayor centro de demanda en la región de Asia Pacífico, impulsado por la escala de la fabricación de productos electrónicos, los dispositivos de consumo de gran volumen y la aceleración del despliegue deTrenes de propulsión de vehículos eléctricose infraestructura de carga.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de materiales de interfaz térmica de Japón

Se estima que el mercado japonés en 2026 rondará los 200 millones de dólares, lo que representa aproximadamente el 7,2% de los ingresos mundiales.

Mercado de materiales de interfaz térmica de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 120 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales.

Europa

Se espera que Europa experimente un crecimiento significativo en el mercado en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 7,6% y alcance una valoración de 520 millones de dólares en 2026. Europa se caracteriza por la electrificación automotriz y aplicaciones industriales de alta confiabilidad donde los estándares de documentación y calificación son rigurosos.

Mercado de materiales de interfaz térmica del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 2,0% de los ingresos globales.

Mercado de materiales de interfaz térmica de Alemania

Se estima que el mercado de Alemania en 2026 ascenderá a alrededor de 110 millones de dólares, lo que representa aproximadamente el 3,8 % de los ingresos mundiales.

América del norte

Se estima que el mercado en América del Norte alcanzará los 620 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. América del Norte es un mercado regional de alto valor respaldado por la implementación de centros de datos en la nube/IA, electrónica avanzada y aplicaciones aeroespaciales/de defensa e industriales.

Mercado de materiales de interfaz térmica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 540 millones de dólares en 2026, lo que representa aproximadamente el 19,3% de las ventas globales.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 100 millones de dólares. América Latina, Medio Oriente y África son mercados comparativamente más pequeños, pero están creciendo con el ensamblaje de productos electrónicos, los sistemas industriales yenergía renovableinfraestructura.

Mercado de materiales de interfaz térmica del CCG

Se estima que el mercado del CCG en 2026 ascenderá a unos 0,03 mil millones de dólares, lo que representa aproximadamente el 1,2% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La ingeniería de aplicaciones, los datos de confiabilidad y la huella de suministro local contribuyen al dominio de los actores clave

El mercado muestra una fragmentación moderada, con proveedores globales de materiales compitiendo junto con formuladores especializados en gestión térmica. La ventaja competitiva se basa en la ingeniería de aplicaciones (control de línea de unión, diseño de procesos de dosificación/colocación), soporte de pruebas de confiabilidad (ciclos térmicos, resistencia de bombeo/purga, estabilidad de vibración) y una huella de fabricación regional cerca de los grupos de producción de productos electrónicos. Los grandes operadores también aprovechan amplias carteras de almohadillas, geles, grasas y sistemas de cambio de fase para proporcionar soluciones a nivel de plataforma. Henkel, Dow, 3M, Shin-Etsu Chemical y Parker Hannifin son algunos de los actores clave del mercado.

LISTA DE EMPRESAS CLAVE DE MATERIALES DE INTERFAZ TÉRMICA PERFILADAS

- henkel(Alemania)

- 3M (EE.UU.)

- Parker Hannifin(A NOSOTROS.)

- dow(A NOSOTROS.)

- Química Shin-Etsu(Japón)

- Wacker Chemie (Alemania)

- Momentivo(A NOSOTROS.)

- Fujipoly (Japón)

- Materiales electrónicos Honeywell (EE. UU.)

- Indium Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Henkel presentó Bergquist TGF 10000, un rellenador de huecos líquido de 10 W/mK destinado a electrónica de alta potencia en infraestructuras de automoción, telecomunicaciones, informática y redes.

- Noviembre de 2025:Parker Chomerics presentó THERM-A-GAP GEL 120, un gel de relleno de espacios térmicos prescindible posicionado como una opción de muy alta conductividad para la refrigeración de componentes electrónicos exigentes.

- Junio de 2025:WACKER anunció SEMICOSIL 9649 TC, un nuevo relleno de espacios conductor térmico para electrónica de potencia de vehículos eléctricos, en Battery Show Europe 2025.

- Marzo de 2025:Indium Corporation anunció la introducción de Heat-Spring HSx, un patrón TIM metálico diseñado para matrices de área grande con restricciones de deformación/presión, que se exhibirá en TestConX 2025.

- Octubre de 2024:Dow y Carbice anunciaron una asociación estratégica para desarrollar materiales de interfaz térmica multigeneracional utilizando tecnología de nanotubos de carbono alineados (CNT) para movilidad, industria, consumo ysemiconductor

COBERTURA DEL INFORME

El análisis del mercado global de materiales de interfaz térmica proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre las cuotas de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,1% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo, uso final y región |

|

Por tipo |

· Almohadillas y rellenos de espacios · Grasas y Pastas · Otros |

|

Por uso final |

· Automoción · Electrónica de consumo · Centro de datos y telecomunicaciones · Industrial y Energía · Otros |

|

Por geografía |

· Norteamérica (por tipo, uso final y país) o EE. UU. (por uso final) o Canadá (por uso final) · Europa (por tipo, uso final y país/subregión) o Alemania (por uso final) o Reino Unido (por uso final) o Francia (por uso final) o Italia (por uso final) o Resto de Europa (Por uso final) · Asia Pacífico (por tipo, uso final y país/subregión) o China (por uso final) o Japón (por uso final) o India (por uso final) o Corea del Sur (por uso final) o Resto de Asia Pacífico (por uso final) · América Latina (por tipo, uso final y país/subregión) o Brasil (por uso final) o México (Por uso final) o Resto de Latinoamérica (Por uso final) · Medio Oriente y África (por tipo, uso final y país/subregión) o GCC (por uso final) o Sudáfrica (por uso final) o Resto de Medio Oriente y África (por uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2,56 millones de dólares en 2025 y se prevé que alcance los 5,64 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,1% durante el período previsto de 2026-2034.

El segmento de uso final automotriz lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de vehículos eléctricos, inversores de potencia y soluciones de gestión térmica de baterías está acelerando la adopción de materiales de interfaz térmica.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados