Tamaño del mercado de sensores de tiempo de vuelo, participación y análisis del usuario final, por tipo de sensor (ToF directo (dToF), ToF indirecto (iToF), luz estructurada y otros), por rango (corto alcance, largo alcance, ultralargo alcance y muy corto alcance), por aplicación (reconocimiento de gestos, imágenes y mapeo 3D, detección y alcance de luz (LiDAR), detección de objetos, aplicaciones basadas en cámaras y otras), por usuario final (Electrónica de consumo, Automoción, Automatización industrial, Atención sanitaria, Aeroespacial y Defensa, y otros) y Pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

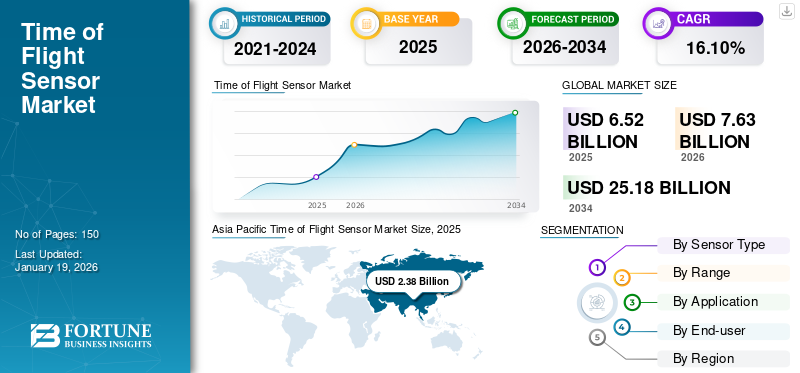

El tamaño del mercado mundial de sensores de tiempo de vuelo se valoró en 6,52 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,63 mil millones de dólares en 2026 a 25,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,10% durante el período previsto. Asia Pacífico dominó el mercado de sensores de tiempo de vuelo con una cuota de mercado del 36,50% en 2025.

El mercado de sensores de tiempo de vuelo se centra en tecnologías que miden el tiempo de viaje de los pulsos de luz para permitir una detección precisa de la profundidad, mediciones de distancia e imágenes en 3D. Estos sensores se utilizan cada vez más en electrónica de consumo, automoción, automatización industrial, atención sanitaria, aeroespacial y defensa, entre otros, debido a su precisión y capacidades de detección de objetos en tiempo real. El mercado se está expandiendo debido a la creciente demanda de aplicaciones digitales inmersivas, el desarrollo deSistemas avanzados de asistencia al conductor (ADAS)y vehículos autónomos, y el creciente uso de tecnologías de visión 3D en la fabricación inteligente.

El mercado global está liderado por actores importantes como STMicroelectronics, Texas Instruments, Infineon Technologies, Sony Semiconductor Solutions, Samsung Electronics, ON Semiconductor, Broadcom, Panasonic, Lumentum Operations y ams-OSRAM. Estas empresas desempeñan un papel crucial a la hora de impulsar la innovación, hacer avanzar las tecnologías de semiconductores y dar forma al panorama competitivo del mercado.

La pandemia de COVID-19 aceleró la adopción de teléfonos inteligentes, dispositivos médicos y tecnologías sin contacto, lo que respalda la importancia de los sensores de tiempo de vuelo para permitir la transformación digital.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente adopción de la detección 3D en la electrónica de consumo impulsa la expansión del mercado

La tecnología de tiempo de vuelo se adopta cada vez más en teléfonos inteligentes, tabletas, computadoras portátiles, realidad aumentada (AR) yRealidad virtual (RV)auriculares y consolas de juegos para admitir aplicaciones avanzadas como reconocimiento facial, control de gestos, mapeo de profundidad y experiencias inmersivas de realidad aumentada. Por ejemplo,

- Según Advanced Television, se espera que el mercado mundial de teléfonos inteligentes experimente un crecimiento modesto para agosto de 2025, con envíos que alcancen los 1.240 millones de unidades, lo que refleja un aumento interanual del 1,0%.

La creciente demanda de una calidad de imagen mejorada y funciones interactivas está alentando a los fabricantes de productos electrónicos de consumo a integrar sensores de tiempo de vuelo como una tecnología diferenciadora clave en sus dispositivos. Además, la tendencia hacia los teléfonos inteligentes premium y las plataformas AR/VR de próxima generación está acelerando aún más la cuota de mercado de los sensores de tiempo de vuelo.

RESTRICCIONES DEL MERCADO

Altos costos, limitaciones de rendimiento y tecnologías competitivas para limitar el desarrollo del mercado

El alto costo de los sensores y la complejidad de la integración limitan su uso en dispositivos económicos y de nivel medio, restringiendo así la penetración en el mercado. Además, los sensores de tiempo de vuelo enfrentan problemas de rendimiento en ambientes exteriores o con mucha luz, donde la luz ambiental intensa reduce la precisión de la profundidad. Las tecnologías alternativas de detección 3D, incluida la luz estructurada y la visión estéreo, están creando una presión competitiva en el mercado. Estas soluciones suelen ser más asequibles, lo que las convierte en alternativas atractivas y obstaculizan el crecimiento del mercado de sensores de tiempo de vuelo.

OPORTUNIDADES DE MERCADO

La rápida adopción de AR/VR y Metaverse desbloquea nuevas oportunidades de crecimiento para los actores del mercado

Los sensores de tiempo de vuelo brindan la percepción de profundidad, el control de gestos y la precisión espacial necesarios para ofrecer experiencias virtuales realistas e interactivas. La creciente implementación de AR/VR en industrias como los juegos, la atención médica, la educación, el comercio minorista y la fabricación está impulsando la demanda de sensores ToF. Por ejemplo,

- Según una encuesta encargada por Grid Raster, aproximadamente el 91% de las empresas han adoptado o planean adoptar tecnologías de realidad aumentada (AR) o realidad virtual (VR).

Se prevé que la creciente inversión mundial en tecnologías inmersivas establezca los sensores ToF como un facilitador fundamental de las experiencias digitales de próxima generación. Además, se espera que los avances continuos en la miniaturización de sensores y la rentabilidad aceleren su integración en una gama más amplia de aplicaciones industriales y de consumo.

SENSOR DE TIEMPO DE VUELO TENDENCIAS DEL MERCADO

Integración de la tecnología de tiempo de vuelo en el desarrollo del mercado de combustibles para conducción autónoma

Los fabricantes de automóviles aprovechan cada vez más los sensores de tiempo de vuelo para aplicaciones como la supervisión del conductor, el reconocimiento de gestos, la detección de ocupantes y el análisis de fatiga, todos los cuales son esenciales para mejorar la seguridad del vehículo y la experiencia del usuario. Estos sensores también se están explorando para la detección de objetos y mapeo 3D externo basado en LiDAR, lo que respalda la transición hacia una conducción semiautónoma y totalmente autónoma. La creciente demanda de soluciones de movilidad inteligentes y normas de seguridad más estrictas está acelerando aún más la adopción de la tecnología ToF en el sector automotriz. Como resultado, la industria automotriz se está convirtiendo en una vía de crecimiento fundamental para el ToF.mercado de sensores, complementando su presencia establecida en la electrónica de consumo. Por ejemplo,

- Según S&P Global, se prevé que las ventas mundiales de vehículos alcancen los 89,6 millones de unidades en 2025, lo que supone un aumento interanual del 1,7%. Desafíos como las altas tasas de interés y las incertidumbres comerciales pueden limitar este crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sensor

El segmento Direct ToF (dToF) domina debido a su alta precisión y rendimiento de largo alcance

Según el tipo de sensor, el mercado se divide en ToF directo (dToF), ToF indirecto (iToF), luz estructurada y otros.

Direct ToF tiene la participación máxima, ya que ofrece mayor precisión, mayor rango de detección y mejor rendimiento en exteriores y condiciones de poca luz, lo que lo hace ampliamente preferido en aplicaciones automotrices, robóticas e industriales. Poseía el 44,56% de la acción en 2026.

El ToF indirecto captura la segunda participación más grande debido a su rentabilidad, bajo consumo de energía y facilidad de integración en productos electrónicos de consumo como teléfonos inteligentes, tabletas y dispositivos AR/VR.

Por rango

El segmento ToF de corto alcance lidera el mercado ya que se utiliza ampliamente en teléfonos inteligentes y dispositivos AR/VR

Según el alcance, el mercado se divide en corto alcance, largo alcance, ultralargo alcance y muy corto alcance.

Los sensores ToF de corto alcance lideran el mercado con un 47,43% de la participación, ya que se utilizan ampliamente en teléfonos inteligentes, consolas de juegos y auriculares AR/VR para funciones como reconocimiento facial, control de gestos y detección de profundidad.

Se espera que los sensores ToF de largo alcance crezcan al CAGR más alto debido a su uso cada vez mayor en LiDAR automotriz, automatización industrial y drones, donde el mapeo de profundidad y la detección de obstáculos son fundamentales.

Por aplicación

Lidera el segmento de reconocimiento de gestos, impulsado por la creciente demanda de interacción sin contacto

Según la aplicación, el mercado se divide en reconocimiento de gestos, imágenes y mapeo 3D, detección y alcance de luz (LiDAR), detección de objetos, aplicaciones basadas en cámaras y otras.

El reconocimiento de gestos domina el mercado con un 29,21% de la participación, ya que estos sensores permiten interacciones intuitivas y sin contacto en teléfonos inteligentes, auriculares AR/VR y sistemas de juegos. La creciente preferencia de los consumidores por las tecnologías sin contacto y las experiencias inmersivas impulsa su adopción generalizada.

Se prevé que las imágenes y mapas en 3D crezcan al CAGR más alto debido a sus aplicaciones en navegación autónoma, robótica, AR/VR y diseño industrial, donde la percepción precisa de la profundidad y la conciencia espacial son fundamentales.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica de consumo tiene la mayor participación debido a su amplia adopción en dispositivos personales

Por usuario final, el mercado se divide en electrónica de consumo, automoción, automatización industrial, atención sanitaria, aeroespacial y defensa, entre otros.

La electrónica de consumo lidera el mercado, con el 37,4% de la cuota mundial, ya que estos sensores están ampliamente integrados enteléfonos inteligentes, tabletas y dispositivos AR/VR para mejorar la fotografía, el reconocimiento facial y las experiencias de usuario inmersivas. La alta penetración global de dispositivos de consumo convierte a este segmento en el que más ingresos aporta.

Se espera que el sector automotriz crezca al ritmo más alto, a medida que los sensores ToF se implementen cada vez más en ADAS, monitoreo del conductor, detección en cabina y sistemas autónomos basados en LiDAR. El creciente énfasis regulatorio en las soluciones de seguridad, automatización y movilidad inteligente impulsa aún más el crecimiento en este segmento.

Perspectivas regionales del mercado de sensores de tiempo de vuelo

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific Time of Flight Sensor Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 2.380 millones de dólares al mercado mundial en 2025, lo que representa una participación del 36,50%, y se espera que alcance los 2.810 millones de dólares en 2026. El predominio de la región se debe a la producción y el consumo a gran escala de productos electrónicos de consumo, particularmente en países como China, Japón, Corea del Sur e India. También se espera que la región crezca al CAGR más alto, respaldado por una rápida adopción en automoción, AR/VR y automatización industrial, junto con fuertes inversiones en 5G e infraestructura inteligente. Se prevé que el mercado de Japón alcance los 650 millones de dólares en 2026. Se prevé que el mercado de China alcance los 820 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 540 millones de dólares en 2026.

América del norte

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2025, América del Norte poseía el 26,50 % de la cuota de mercado mundial, alcanzando una valoración de 1730 millones de dólares y se prevé que crezca hasta los 2030 millones de dólares en 2026. Las crecientes inversiones en imágenes 3D, realidad aumentaday las soluciones de conducción autónoma impulsan el crecimiento de la región. Además, Estados Unidos impulsa gran parte del dominio de América del Norte en el mercado, respaldado por importantes fabricantes de semiconductores, sólidas actividades de I+D y una rápida adopción de tecnologías avanzadas en diversos sectores. Se prevé que el mercado estadounidense alcance los 1.180 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 1.840 millones de dólares en 2025, lo que representa el 28,20% de los ingresos totales del mercado, y se prevé que alcance los 2.130 millones de dólares en 2026. Europa también tiene una participación significativa en el mercado debido a la adopción temprana de tecnologías avanzadas, la fuerte presencia de los principales fabricantes de automóviles y la demanda de soluciones de automatización industrial y AR/VR. Se espera que el mercado crezca a una tasa compuesta anual del 16,2%, alcanzando los 1.840 millones de dólares en 2025. Además, las estrictas normas de seguridad y las altas inversiones en conducción autónoma y fabricación inteligente contribuyen al crecimiento sostenido del mercado en estas regiones. Se prevé que el mercado del Reino Unido alcance los 530 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 450 millones de dólares en 2026.

Sudamerica

Se espera que América del Sur crezca más lentamente en el mercado, con CAGR del 14,9% y 14,3%, respectivamente, debido a la limitada electrónica de consumobases de fabricación y una menor adopción de tecnologías de detección avanzadas en comparación con otras regiones. Las limitaciones económicas, junto con el retraso en la adopción de AR/VR, la automatización automotriz y las soluciones de fábricas inteligentes, restringen aún más el potencial de crecimiento en estos mercados.

Medio Oriente y África

La región de Oriente Medio y África captó el 4,90% del mercado mundial en 2025, generando 320 millones de dólares en ingresos y se prevé que alcance los 370 millones de dólares en 2026.

América Latina

En 2025, América Latina generó 260 millones de dólares, lo que contribuyó con el 3,90 % a los ingresos del mercado global, y se prevé que crezca hasta 290 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer su posición en el mercado

Los participantes de la industria están lanzando nuevas carteras de productos para impulsar su posicionamiento mediante la implementación de avances tecnológicos, abordando diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para reforzar sus ofertas. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE SENSORES DE VUELO PERFILADAS

- STMicroelectronics N.V.(Suiza)

- Instrumentos de Texas incorporados(A NOSOTROS.)

- Infineon Technologies AG(Alemania)

- Sony Semiconductor Solutions Corporation (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- ON Semiconductor Corporation (EE.UU.)

- Broadcom Inc.(A NOSOTROS.)

- Corporación Panasonic (Japón)

- Lumentum Operations LLC (EE.UU.)

- ams-OSRAM AG (Austria)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025,Meskernel presentó un sensor de distancia láser de tiempo de vuelo (ToF) de alta velocidad de 1000 Hz diseñado para aplicaciones de robótica, automatización industrial y medición de precisión. El sensor ofrece un rendimiento avanzado para mejorar la precisión y la eficiencia en los sistemas de próxima generación.

- En julio de 2025,Baumer amplió su cartera con el lanzamiento de dos nuevos sensores ToF. El OT200 ofrece un diseño compacto con un alcance extendido, mientras que el OT330 brinda versatilidad a través de una fácil instalación y bajo mantenimiento.

- En junio de 2025,Sony Semiconductor Solutions Corporation anunció el sensor de profundidad dToF SPAD apilado IMX479 para automociónLiDARAlcanza hasta 20 fps, lo que lo convierte en el más rápido entre los sensores dToF de 520 píxeles de alta resolución.

- Enjunio 2025, STMicroelectronics lanzó su tecnología de detección de presencia humana (HPD) para computadoras portátiles, PC y accesorios. La solución, que combina sensores FlightSense ToF con algoritmos de IA, reduce el consumo de energía en más de un 20 % al tiempo que mejora la seguridad, la privacidad y la duración de la batería.

- En junio de 2025,SensoPart presentó el sensor ToF FT 25-RLAP, capaz de medir distancias precisas de hasta 1,5 metros. Cuenta con salida analógica, comunicación IO-Link y potente supresión de fondo en una carcasa compacta de 34 x 20 x 12 mm.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,10% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo de sensor · ToF directo (dToF) · ToF indirecto (iToF) · Luz Estructurada · Otros (híbrido) |

|

Por Rango · Corto alcance · De largo alcance · Ultra-largo alcance · Muy corto alcance |

|

|

Por aplicación · Reconocimiento de gestos · Imágenes y mapeo 3D · Detección y alcance de luz (LiDAR) · Detección de objetos · Aplicaciones basadas en cámara · Otros (Seguridad y Vigilancia) |

|

|

Por usuario final · Electrónica de consumo · Automoción · Automatización Industrial · Cuidado de la salud · Aeroespacial y Defensa Otros (minorista y comercio electrónico) |

|

|

Por geografía · Norteamérica (por tipo de sensor, por rango, por aplicación, por usuario final y región) o EE. UU. (usuario final) o Canadá (usuario final) o México (usuario final) · Sudamérica (por tipo de sensor, por rango, por aplicación, por usuario final y región) o Brasil (usuario final) o Argentina (usuario final) o Resto de Sudamérica · Europa (por tipo de sensor, por rango, por aplicación, por usuario final y región) o Reino Unido (usuario final) o Alemania (usuario final) o Francia (usuario final) o Italia (usuario final) o España (usuario final) o Rusia (usuario final) o Benelux (usuario final) o Nórdicos (usuario final) o Resto de Europa · Medio Oriente y África (por tipo de sensor, por rango, por aplicación, por usuario final y región) o Turquía (usuario final) o Israel (usuario final) o GCC (usuario final) o Norte de África (usuario final) o Sudáfrica (usuario final) o Resto de Medio Oriente y África · Resto de Medio Oriente y África, Asia Pacífico (por tipo de sensor, por rango, por aplicación, por usuario final y región) o China (usuario final) o India (usuario final) o Japón (usuario final) o Corea del Sur (usuario final) o ASEAN (usuario final) o Oceanía (usuario final) · Resto de Asia Pacífico |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.520 millones de dólares en 2025 y se prevé que alcance los 25.180 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.380 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,10% durante el período previsto de 2026-2034.

El segmento ToF directo (dToF) lideró el mercado por tipo de sensor.

Los factores clave que impulsan el mercado son la creciente adopción de la detección 3D y su uso cada vez mayor en los sistemas de seguridad automotrices.

STMicroelectronics N.V., Texas Instruments Incorporated, Infineon Technologies AG, Sony Semiconductor Solutions Corporation y Samsung Electronics Co., Ltd. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Los principales factores que favorecen la adopción de productos son la creciente demanda de detección 3D, la integración en teléfonos inteligentes y vehículos, el crecimiento de la automatización industrial y la expansión de las aplicaciones de atención médica y AR/VR.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados