Tamaño del mercado de sensores 3D, participación y análisis de la industria, por tipo de conectividad (cableado e inalámbrico), por tecnología (tiempo de vuelo (ToF), luz estructurada, visión estereoscópica, ultrasonido, triangulación láser y otros), por tipo de sensor (imagen, posición, acústico, proximidad, temperatura y otros), por aplicación (electrónica de consumo, automoción, atención sanitaria, industrial, aeroespacial y defensa, medios y entretenimiento, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

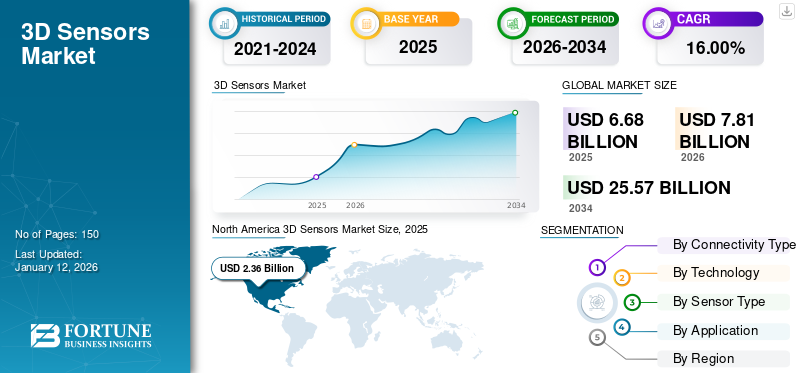

El tamaño del mercado mundial de sensores 3D se valoró en 6,68 mil millones de dólares en 2025. Se espera que el mercado crezca de 7,81 mil millones de dólares en 2026 a 25,57 mil millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 16,00% durante el período previsto. América del Norte dominó el mercado global con una participación del 35,30% en 2025.

El mercado se refiere al sector que se enfoca en desarrollar, fabricar e implementar sensores que capturanimágenes 3Ddatos sobre objetos y entornos. Estos sensores utilizan tecnologías como tiempo de vuelo, luz estructurada, visión estereoscópica, ultrasonido, triangulación láser y otras para medir la profundidad, la forma y el movimiento en tiempo real.

Los principales actores del mercado incluyen Infineon Technologies, Microchip Technology Inc., Omnivision Technologies, Qualcomm Technologies, Inc., Texas Instruments Inc., Samsung, LMI Technologies Inc., ifm electronic GmbH, Keyence Corporation y Cognex Corporation. Estas empresas se centran en asociaciones estratégicas, innovación de productos, fusiones y adquisiciones para reforzar su presencia en el mercado. La creciente demanda de soluciones de imágenes avanzadas en electrónica de consumo, la creciente adopción de sistemas de seguridad automotrices y las crecientes aplicaciones en automatización industrial y diagnóstico sanitario son los impulsores clave del mercado.

El impacto de la pandemia de COVID-19 en el mercado provocó interrupciones en la cadena de suministro y retrasos en el desarrollo de productos. Sin embargo, también aumentó la demanda de tecnologías sin contacto. Además, los aranceles recíprocos han elevado los costos de producción y creado desafíos en la cadena de suministro, afectando los precios y la disponibilidad de los componentes de los sensores, lo que ha obstaculizado el crecimiento del mercado en diferentes regiones.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SENSORES 3D

La creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) y vehículos autónomos impulsa el crecimiento del mercado

La creciente adopción deSistemas avanzados de asistencia al conductor (ADAS)y los vehículos autónomos son una tendencia crucial del mercado, ya que las tecnologías ADAS dependen en gran medida de una percepción ambiental precisa. Estos sensores proporcionan datos en tiempo real sobre el entorno del vehículo, lo que facilita la prevención de colisiones, la asistencia para mantenerse en el carril y el control de crucero adaptativo. Diferentes fabricantes de automóviles dan prioridad a la seguridad y la automatización, lo que hace que las tecnologías de detección 3D sean cada vez más esenciales en la integración.

Además, el desarrollo y el despliegue de vehículos autónomos amplifican aún más la demanda de sensores 3D de alta resolución. Por ejemplo,

- Según Next Move Strategy Consulting, el mercado de vehículos autónomos se estimó en alrededor de 17.000 unidades en 2022. Es probable que el mercado se expanda considerablemente, alcanzando las 127.000 unidades proyectadas para 2030.

Los vehículos autónomos requieren una comprensión constante y detallada de su entorno para tomar decisiones de navegación informadas. Las inversiones de la industria automotriz en innovación y escalabilidad de tecnología de sensores están acelerando la adopción de estos sistemas. Por lo tanto, se espera que la creciente importancia de las soluciones de movilidad inteligentes impulse un crecimiento sostenido en el mercado.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente incorporación de la tecnología de detección 3D en la electrónica de consumo impulsa el crecimiento del mercado

Los teléfonos inteligentes, tabletas y dispositivos portátiles modernos están cada vez más equipados con capacidades de detección 3D para reconocimiento facial, realidad aumentada y aplicaciones de fotografía avanzadas. Esta tendencia está impulsada por la demanda de los consumidores de experiencias de usuario mejoradas y una mayor funcionalidad del dispositivo. Por lo tanto,electrónica de consumoLos fabricantes invierten en soluciones de detección 3D para obtener una ventaja competitiva. Por ejemplo,

- Los expertos de la industria afirman que el mercado de la electrónica de consumo generó unos ingresos totales de 987.000 millones de dólares en 2022, lo que supone una disminución del 4,4% en comparación con el año anterior.

Además, el desarrollo de componentes de detección 3D compactos y rentables ha acelerado su adopción en dispositivos de consumo del mercado masivo. Las principales empresas de tecnología colaboran con los fabricantes de sensores para integrar tecnologías 3D sin problemas en sus productos. El uso cada vez mayor de estos sensores en consolas de juegos, dispositivos domésticos inteligentes y sistemas de realidad virtual respalda aún más el crecimiento del mercado. Posteriormente, se espera que la creciente demanda del sector de la electrónica de consumo contribuya significativamente a ampliar la cuota de mercado mundial de sensores 3D.

Restricciones del mercado

Los altos costos y la complejidad técnica obstaculizan el mercado

El alto costo del desarrollo y la integración de la tecnología es uno de los factores que obstaculizan el crecimiento del mercado. Los componentes avanzados de detección 3D requieren una inversión significativa, lo que los hace menos accesibles para los fabricantes preocupados por su presupuesto. Este factor de costo limita la adopción, especialmente en regiones en desarrollo y aplicaciones de pequeña escala.

Además, la complejidad técnica de la estandarización de sensores y la adaptabilidad ambiental obstaculiza el crecimiento del mercado. Estos sensores pueden enfrentar limitaciones de rendimiento en condiciones de poca luz, alta reflexión o temperatura variable, lo que afecta la precisión y confiabilidad. Además, las preocupaciones sobre la privacidad de los datos en aplicaciones biométricas y de vigilancia pueden dar lugar a regulaciones más estrictas, lo que ralentizará aún más el crecimiento del mercado de sensores 3D.

Oportunidades de mercado

Las aplicaciones en expansión de las tecnologías de realidad aumentada (AR) y realidad virtual (VR) presentan importantes oportunidades para el mercado

Las experiencias de AR y VR dependen en gran medida de una conciencia espacial precisa y de un mapeo ambiental en tiempo real. Estos sensores mejoran la interacción del usuario al proporcionar un seguimiento preciso del movimiento, reconocimiento de objetos y percepción de profundidad. Las industrias de juegos, comercio minorista, atención médica y educación adoptan soluciones AR/VR, lo que aumenta la demanda de capacidades integradas de detección 3D. Por ejemplo,

- Según los expertos de la industria, el mercado combinado de realidad aumentada (AR),realidad virtual (RV)y se prevé que la realidad mixta (MR) supere los 250 mil millones de dólares para 2028. Esta proyección refleja la creciente adopción de tecnologías inmersivas en varios sectores verticales de la industria.

Además, la proliferación de AR/VR en aplicaciones empresariales y de consumo acelera la innovación en tecnologías de detección 3D. Las empresas están invirtiendo en sensores compactos y de alto rendimiento que pueden integrarse en auriculares, teléfonos inteligentes y otros dispositivos portátiles para mejorar la usabilidad y el rendimiento. Esta tendencia crea un flujo de ingresos para los fabricantes de sensores y fomenta asociaciones en todo el ecosistema tecnológico. Como resultado, la creciente relevancia de la AR y la VR crea una fuerte demanda de sensores 3D en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de conectividad

La necesidad de flexibilidad entre diversas aplicaciones impulsa el crecimiento del segmento inalámbrico

Según el tipo de conectividad, el mercado se divide en inalámbrico y por cable.

El segmento inalámbrico tiene el mercado más alto con una participación del 69,61% en 2026. Se espera que estos sensores crezcan al CAGR más alto debido a su flexibilidad, facilidad de instalación y la creciente demanda de diversas aplicaciones de electrónica de consumo, atención médica y automatización industrial. La adopción de sensores inalámbricos en dispositivos y sistemas inteligentes habilitados para IoT aumenta aún más su penetración en el mercado.

Se espera que los sensores cableados crezcan a un ritmo menor en comparación con los sensores inalámbricos, ya que requieren conexiones físicas, lo que limita su implementación en entornos móviles y con limitaciones de espacio. La creciente preferencia por soluciones inalámbricas y más versátiles está reduciendo la demanda de opciones cableadas en diversas aplicaciones.

Por tecnología

La demanda de funciones superiores impulsa el crecimiento del segmento de tiempo de vuelo (ToF)

En base a la tecnología, el mercado se segmenta en Time-of-Flight (ToF), luz estructurada, visión estereoscópica, ultrasonido, triangulación láser y otros.

El segmento de tiempo de vuelo (ToF) domina el mercado con una participación del 56,40% en 2026. También se espera que crezca al CAGR más alto debido a su alta precisión, rápido tiempo de procesamiento y uso cada vez mayor en aplicaciones como teléfonos inteligentes, automoción y tecnologías AR/VR. Los sensores ToF son más rentables a medida que la tecnología madura, lo que contribuye a su amplia adopción. Por ejemplo,

- En noviembre de 2024, TOPPAN Holdings Inc. presentó su sensor de tiempo de vuelo (ToF) 3D de primera generación para robótica en 2023, utilizando tecnología ToF híbrida. Este sensor permite mediciones de largo alcance, tolerancia a ambientes exteriores, detección de alta velocidad y el uso simultáneo de múltiples dispositivos.

El segmento de luz estructurada ocupa el segundo lugar debido a su eficacia probada en aplicaciones como escaneo 3D, reconocimiento facial e inspección industrial. Aunque son muy relevantes, los sensores de luz estructurados están limitados por factores ambientales como la luz ambiental y la distancia, lo que restringe su crecimiento en comparación con la tecnología ToF.

Por tipo de sensor

Necesidad creciente de numerosas aplicaciones para impulsar el crecimiento del segmento de imágenes

Por tipo de sensor, el mercado se clasifica en de imagen, de posición, acústico, de proximidad, de temperatura y otros.

Los sensores de imágenes 3D tienen la participación más alta, contribuyendo con el 61,63% a nivel mundial en 2026 y se espera que experimenten la CAGR más alta debido a su uso generalizado en aplicaciones como reconocimiento facial, AR/VR y vehículos autónomos. Los avances en el procesamiento de imágenes yaprendizaje automáticoTambién mejorará las capacidades de los sensores 3D basados en imágenes.

Los sensores de posición 3D ocupan el segundo lugar debido a su amplio uso en aplicaciones que requieren posicionamiento preciso y seguimiento de movimiento. Sin embargo, su crecimiento es más lento en comparación con los sensores de imagen debido a sus aplicaciones específicas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La adopción generalizada de productos en electrónica de consumo impulsa el crecimiento del segmento

Por aplicación, el mercado se divide en electrónica de consumo, automoción, atención sanitaria, industrial, aeroespacial y defensa, medios y entretenimiento, y otras.

El segmento de electrónica de consumo domina el mercado debido al uso generalizado de estos sensores en teléfonos inteligentes, tabletas, dispositivos portátiles y otros dispositivos, lo que genera una demanda masiva de experiencias de usuario mejoradas. La innovación continua en AR/VR y tecnologías biométricas respalda aún más el dominio de este segmento.

Se espera que el segmento automotriz crezca al CAGR más alto en los próximos años a medida que la industria adopte cada vez más ADAS y tecnologías de vehículos autónomos, que dependen en gran medida de la detección 3D para el mapeo ambiental y la navegación. La necesidad de mejorar las características de seguridad y el desarrollo de vehículos autónomos contribuyen al rápido crecimiento del segmento. Por ejemplo,

- En octubre de 2024, Sonair cerró una ronda de financiación liderada por Skyfall Ventures para avanzar en la robótica con nueva tecnología de detección 3D, mejorando la seguridad y reduciendo los costos entre un 50% y un 80%. El programa de acceso temprano de la compañía ahora incluye fabricantes de AMR, fabricantes de automóviles y distribuidores globales.

PERSPECTIVA REGIONAL DEL MERCADO DE SENSORES 3D

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America 3D Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte aportó aproximadamente 2.360 millones de dólares al mercado mundial en 2025, lo que representa una participación del 35,30%, y se espera que alcance los 2.770 millones de dólares en 2026. América del Norte domina el mercado debido a la presencia de empresas de tecnología líderes, altas tasas de adopción de tecnologías avanzadas e importantes inversiones en investigación y desarrollo. La región alberga industrias importantes como la automotriz, la electrónica de consumo y la atención médica, lo que impulsa la demanda de soluciones de detección 3D. Su enfoque en la innovación y la adopción temprana de nuevas tecnologías fortalece aún más su liderazgo en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Estados Unidos domina el mercado norteamericano debido a su infraestructura tecnológica avanzada y su fuerte presencia de actores clave de la industria. Además, la elevada inversión en investigación y desarrollo y la rápida adopción de aplicaciones innovadoras contribuyen significativamente al liderazgo del mercado. Se prevé que el mercado estadounidense alcance los 1.620 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

La región de Asia Pacífico capturó el 23,40 % del mercado mundial en 2025, generó 1570 millones de dólares en ingresos y se prevé que alcance los 1850 millones de dólares en 2026. Se espera que el mercado de Asia Pacífico crezca al CAGR más alto debido a la rápida expansión de las industrias electrónica y automotriz, específicamente China, Japón, India y Corea del Sur. La gran base manufacturera de la región, junto con la creciente demanda de electrónica de consumo, dispositivos AR/VR y sistemas de seguridad automotriz, está impulsando el crecimiento del mercado. Sus continuos avances tecnológicos y menores costos de fabricación también contribuyen a su alto potencial de crecimiento. Se prevé que el mercado de Japón alcance los 430 millones de dólares en 2026. Se prevé que el mercado de China alcance los 540 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 350 millones de dólares en 2026. Por ejemplo,

- Según las estadísticas de EY, es probable que la India registre la tasa de crecimiento del PIB real más alta entre todos los países, con un promedio proyectado del 6,5% entre 2024 y 2029. Este sólido punto de vista del crecimiento resalta la posición de la India en el panorama competitivo global durante el período de pronóstico.

Europa

En 2025, el mercado europeo alcanzó los 1.760 millones de dólares, lo que representa el 26,30% de la demanda mundial, y se prevé que crezca hasta los 2.040 millones de dólares en 2026. Europa tiene una participación notable debido a sus sólidos sectores automotriz e industrial, que dependen en gran medida de tecnologías de detección 3D para aplicaciones como ADAS, automatización y control de calidad. Países como Alemania y el Reino Unido son líderes en innovación automotriz, lo que impulsa la demanda de soluciones de sensores. Además, el compromiso de la región con la transformación digital y la fabricación inteligente impulsa la adopción de estos sensores. Se prevé que el mercado del Reino Unido alcance los 500 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 430 millones de dólares en 2026. Por ejemplo,

- Según la Unión Europea, el número de turismos eléctricos que funcionan únicamente con baterías en los países de la Unión Europea superó los 4,4 millones en 2023. Esta cifra significa un aumento de alrededor de 88 veces, en comparación con 2013, y 12 veces, en comparación con 2018.

Medio Oriente, África y Sudamérica

En 2025, Oriente Medio y África generaron 400 millones de dólares, lo que contribuyó con el 6,00 % a los ingresos del mercado global, y se prevé que crezca a 460 millones de dólares en 2026. Se espera que Oriente Medio y África crezcan a una tasa de crecimiento promedio debido a la adopción relativamente más lenta de tecnologías avanzadas en comparación con América del Norte y Asia Pacífico. Las regiones enfrentan desafíos económicos y de infraestructura que pueden obstaculizar el rápido crecimiento del mercado. Sin embargo, es probable que el aumento de las inversiones en tecnología y desarrollo de infraestructura impulse un crecimiento moderado en los próximos años. Por ejemplo,

- En febrero de 2025, Lumotive se asoció con E-Photonics para avanzar en las tecnologías de detección 3D y la fabricación de LiDAR en Arabia Saudita. El anuncio, realizado en LEAP 2025 en Riad, significa un hito importante en el desarrollo de la tecnología LiDAR en la región.

América Latina

América Latina registró un tamaño de mercado de 600 millones de dólares en 2025, capturando el 9,00% de la cuota de mercado mundial, y se prevé que alcance los 680 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer su posicionamiento en el mercado

Los actores clave del mercado lanzan nuevos productos para mejorar su posición abordando diversas necesidades de los consumidores y avances tecnológicos, y manteniéndose a la vanguardia de la competencia. Hacen hincapié en la mejora de la cartera y en colaboraciones, asociaciones y adquisiciones estratégicas para reforzar la oferta de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria de rápido crecimiento.

Lista de empresas clave de sensores 3D perfiladas

- Tecnologías InfineonAG (Alemania)

- Microchip Technology Inc.(A NOSOTROS.)

- Tecnologías Omnivision (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Texas Instruments Inc. (EE.UU.)

- Samsung (Corea del Sur)

- LMI Tecnologías Inc.(Canadá)

- ifm electrónica GmbH(Alemania)

- Corporación Keyence (Japón)

- Corporación Cognex(A NOSOTROS.)

- Zebra Technologies Corp. (EE.UU.)

- VIAVI Solutions Inc. (EE.UU.)

- Allegro MicroSystems, Inc. (EE. UU.)

- Teledyne Digital Imaging Inc. (Canadá)

- Tecnología de automatización GmbH (Alemania)

- SmartRay GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En marzo de 2025, SK Keyfoundry presentó una nueva tecnología de sensor de efecto Hall 3D. Esta tecnología avanzada permite medir la velocidad y la dirección mediante la detección de campos magnéticos 3D y ahora está disponible para los clientes de fundición de la empresa.

- En marzo de 2025, Ouster, Inc. presentó el monitoreo de zonas 3D en sensor. Esta nueva característica permite la detección de objetos circundantes dentro de zonas específicas del usuario y activa alertas en tiempo real. Se espera que amplíe el mercado al que se dirige Ouster, agilice el desarrollo de clientes y mejore la usabilidad general del producto.

- En septiembre de 2024, Structure lanzó Structure Sensor 3, su avanzada plataforma de escaneo 3D de precisión. El nuevo sensor ofrece tres veces más duración de batería, rendimiento y durabilidad que su predecesor, lo que permite escaneos de mayor calidad para aplicaciones 3D personalizadas.

- En mayo de 2024, Lattice Semiconductor presentó un diseño de fusión de sensores 3D para acelerar el desarrollo de aplicaciones autónomas. El diseño mejora la percepción y la toma de decisiones en automoción, robótica y ciudades inteligentes.

- En mayo de 2024, Zebra Technologies Corporation lanzó los sensores 3D de escáner industrial fijo serie 3S y FS42. Estas innovaciones tienen como objetivo mejorar la eficiencia operativa en la industria manufacturera al respaldar avances tecnológicos seguros en inteligencia artificial y automatización industrial.

COBERTURA DEL INFORME

El informe se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 16,00% de 2026 a 2034 |

|

|

Segmentación |

Por tipo de conectividad

Por tecnología

Por tipo de sensor

Por aplicación

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado alcance los 25.570 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 6.680 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,00% durante el período previsto.

El segmento de electrónica de consumo lidera el mercado.

La creciente incorporación de la tecnología de detección 3D en la electrónica de consumo impulsa el crecimiento del mercado.

Infineon Technologies, Microchip Technology Inc., Omnivision Technologies y Qualcomm Technologies, Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados