Tamaño del mercado de películas de embalaje de barrera transparente, participación y análisis de la industria, por material (polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), alcohol etileno vinílico (EVOH), poliamida (PA), cloruro de polivinilideno (PVDC) y otros), por industria de uso final (alimentos y bebidas, atención médica, cuidado personal y cosméticos, cuidado del hogar y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

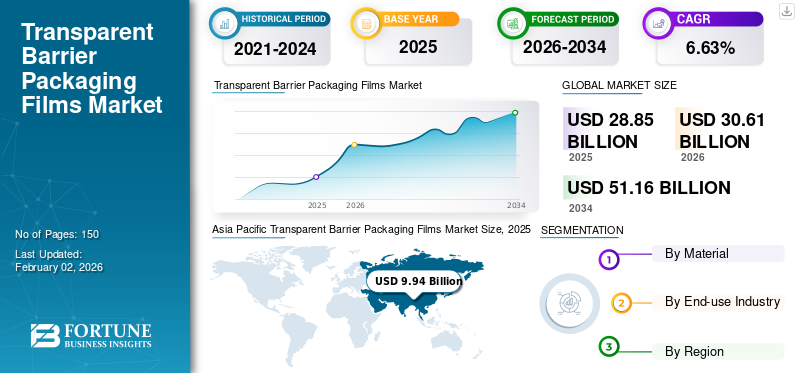

El tamaño del mercado mundial de películas de embalaje de barrera transparente se valoró en 28,85 mil millones de dólares en 2025 y se prevé que crezca de 30,61 mil millones de dólares en 2026 a 51,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,63% durante el período previsto. Asia Pacífico dominó el mercado de películas de embalaje de barrera transparente con una cuota de mercado del 34,45% en 2025.

Las películas de embalaje de barrera transparente son películas plásticas recubiertas o multicapa avanzadas diseñadas para ofrecer visibilidad y protección a los productos empaquetados. Estas películas fusionan transparencia, permitiendo a los consumidores ver el contenido, con excelentes características de barrera que inhiben el paso de gases como el oxígeno,dióxido de carbonoy vapor de agua.

Además, el mercado incluye varios actores clave, con Smurfit Kappa, Sealed Air y Pregis Corporation, a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y pasos firmes destinados a ampliar la presencia geográfica han respaldado la posición de liderazgo de estos actores en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de la industria de alimentos y bebidas impulsará la expansión del mercado

El principal impulsor del mercado mundial de películas de embalaje de barrera transparentes es la creciente demanda por parte de la industria de alimentos y bebidas de una vida útil prolongada y una mayor visibilidad del producto. Estas películas ofrecen barreras superiores contra el oxígeno, la humedad y el aroma, lo que las hace adecuadas para envasar artículos perecederos como carne, productos lácteos, refrigerios y comidas listas para comer. La creciente tendencia de los alimentos preparados, combinada con la preferencia de los consumidores por envases visualmente atractivos y sostenibles, está impulsando su adopción. Además, las innovaciones en las tecnologías de películas multicapa y el creciente cambio de formatos rígidos a envases flexibles están impulsando aún más el crecimiento del mercado mundial de películas de embalaje de barrera transparente.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre el impacto ambiental y los desafíos del reciclaje obstaculizarán el crecimiento del mercado

A pesar de las ventajas que ofrecen, el mercado encuentra limitaciones derivadas de los problemas ambientales asociados con el uso del plástico y los desafíos que implica el reciclaje de películas barrera multicapa. La mayoría de las películas de barrera transparentes están compuestas de materiales como PET, EVOH y PVDC, que complican el proceso de reciclaje y contribuyen a la acumulación de residuos plásticos. Las estrictas regulaciones gubernamentales dirigidas a los plásticos de un solo uso, junto con la creciente conciencia de los consumidores sobre la sostenibilidad, están impulsando a los fabricantes a hacer una transición hacia alternativas reciclables o de base biológica. Este cambio puede conducir a mayores costos de producción y restringir la expansión del mercado.

OPORTUNIDADES DE MERCADO

El creciente enfoque en películas de barrera sostenibles y de origen biológico crea oportunidades de crecimiento rentables

El cambio actual hacia opciones de embalaje ambientalmente sostenibles presenta oportunidades rentables para los participantes del mercado. Los avances en materiales de origen biológico, incluido el ácido poliláctico (PLA) y las películas de barrera a base de celulosa, están ganando terreno a medida que las industrias se esfuerzan por alcanzar sus objetivos de sostenibilidad. Además, se prevé que el uso cada vez mayor de estos materiales de embalaje en productos farmacéuticos, alimentos para mascotas y productos de cuidado personal, donde tanto la protección como la visibilidad del producto son cruciales, creará nuevas oportunidades para el crecimiento del mercado. Alianzas estratégicas entre fabricantes de resina yembalajeLos convertidores destinados a crear películas transparentes reciclables o compostables también ofrecen perspectivas comerciales considerables.

TENDENCIAS DEL MERCADO DE PELÍCULAS DE EMBALAJE DE BARRERA TRANSPARENTES

El creciente cambio hacia películas de alto rendimiento, reciclables y multifuncionales surge como tendencia del mercado

El mercado está experimentando una transición significativa hacia películas de barrera transparentes reciclables y de alto rendimiento, que pretenden cumplir criterios tanto funcionales como medioambientales. Las innovaciones en recubrimientos y barreras de nanocompuestos están mejorando la durabilidad, la resistencia al calor y la reciclabilidad de estas películas. Además, el creciente uso de envases transparentes en el comercio electrónico, junto con el creciente impacto de las marcas premium y los envases con etiquetas limpias, están influyendo en la demanda futura. Además, las empresas están invirtiendo en estructuras monomateriales para facilitar el reciclaje manteniendo al mismo tiempo las características de barrera al oxígeno y la humedad.

DESAFÍOS DEL MERCADO

Los precios fluctuantes de las materias primas y los altos costos de producción plantean desafíos para el desarrollo del mercado

Uno de los principales desafíos que enfrenta este mercado es la inestabilidad de los precios de las materias primas, especialmente de las resinas derivadas del petróleo como el polietileno y el polipropileno. Estas fluctuaciones tienen un impacto directo en los márgenes de beneficio y la estabilidad de la cadena de suministro. Además, la fabricación de películas multicapa de alta barrera requiere tecnología avanzada y una considerable inversión de capital, lo que puede suponer una barrera de entrada para los pequeños y medianos productores. Lograr un equilibrio entre las características de rendimiento, la rentabilidad y la sostenibilidad sigue siendo un desafío técnico importante para los actores de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por materiales

Beneficios excepcionales que ofrece el material de polietileno para impulsar el crecimiento del segmento

En términos de material, el mercado se clasifica en Polietileno (PE), Polipropileno (PP),Tereftalato de polietileno (PET), Alcohol etileno vinílico (EVOH), Poliamida (PA), Cloruro de polivinilideno (PVDC) y otros.

Se espera que el segmento de materiales de polietileno (PE) lidere el mercado, contribuyendo con un 28,84 % a nivel mundial en 2026. El polietileno (PE) es un material destacado en el mercado de películas de embalaje de barrera transparentes, lo que se atribuye a su excepcional versatilidad, asequibilidad y beneficios funcionales. Las películas de PE proporcionan excelentes características de barrera contra la humedad, sellabilidad superior y resistencia mecánica robusta, lo que las hace adecuadas para diversas aplicaciones de envasado en alimentos, cuidado personal y envases farmacéuticos. Su adaptabilidad y compatibilidad con diferentes técnicas de coextrusión y laminación permiten a los fabricantes producir estructuras multicapa que mejoran la resistencia al oxígeno y al aroma al tiempo que preservan la claridad óptica.

Se proyecta que el segmento de materiales de polipropileno (PP) registre una tasa compuesta anual del 6,84% durante el período previsto.

Por industria de uso final

Aumento de la utilización de películas de barrera transparentes en el sector de alimentos y bebidas para impulsar el crecimiento segmentario

Según la industria de uso final, el mercado se clasifica en alimentos y bebidas, atención médica, cuidado personal y cosméticos, cuidado del hogar y otros.

El segmento de alimentos y bebidas tendrá la mayor participación del mercado, impulsado por la demanda de materiales de embalaje que garanticen una mayor vida útil, seguridad del producto y frescura, representando una participación de mercado del 33,45% en 2026. Además, la demanda de este tipo de películas de embalaje se ha acelerado debido a la creciente preferencia de los consumidores por los alimentos envasados para llevar y de conveniencia, combinada con el crecimiento del comercio electrónico de entrega de alimentos y el creciente consumo de alimentos procesados y congelados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Además, es probable que el segmento de la industria de uso final de la atención médica muestre una tasa compuesta anual del 6,72% durante el período de estudio.

Perspectivas regionales del mercado de películas de embalaje de barrera transparente

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Transparent Barrier Packaging Films Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 34,45% al mercado global en 2025, con una valoración de 9,94 mil millones de dólares, y se prevé que alcance los 10,65 mil millones de dólares en 2026. Un aumento en el consumo de alimentos envasados, el crecimiento del comercio minorista y electrónico, y un aumento en la fabricación de productos farmacéuticos en China e India impulsan la industria de películas de embalaje de barrera transparente de Asia Pacífico. Esta área influye significativamente en la demanda mundial de películas, ya que tanto los convertidores como las marcas de la región adoptan rápidamenteembalaje flexibley prefieren soluciones cinematográficas rentables.

En la región, se estima que India y China alcanzarán USD 2,89 y USD 3,5 mil millones respectivamente en 2026.

América del norte

En 2025, América del Norte representó 7240 millones de dólares, lo que representa el 25,09 % del mercado mundial, y se prevé que crezca hasta 7680 millones de dólares en 2026. El crecimiento del mercado en América del Norte está impulsado por la sólida demanda del sector de alimentos y bebidas, envases para el comercio electrónico y productos farmacéuticos, donde la claridad y el desempeño de barreras son esenciales. Los propietarios de marcas buscan películas transparentes que prolonguen la vida útil y resalten el producto. Las crecientes inversiones en líneas de embalaje flexible están aumentando el consumo de películas. En 2026, el mercado estadounidense representará un valor de 6.200 millones de dólares.

Europa

El mercado europeo generó 5.300 millones de dólares en 2025, lo que representa el 18,36% del panorama del mercado mundial, y se espera que alcance los 5.590 millones de dólares en 2026. La dinámica de Europa está significativamente influenciada por políticas asertivas de economía circular, como el Reglamento de Envases y Residuos de Envases de la UE y los esquemas de Responsabilidad Ampliada del Productor (EPR) implementados por los estados miembros. Este impulso regulatorio sirve como una limitación, particularmente para las películas transparentes multicapa que plantean desafíos de reciclaje, y como un factor de influencia sustancial en el mercado, dado que los fabricantes deben rediseñar las películas para mejorar la reciclabilidad u ofrecer soluciones verificadas al final de su vida útil. Con el respaldo de estos factores, se espera que el Reino Unido alcance una valoración de 1.020 millones de dólares, Alemania registre 1.210 millones de dólares en 2026 y Francia alcance 840 millones de dólares en 2025.

América Latina

Durante el período previsto, las regiones de Oriente Medio, África y América Latina serían testigos de un crecimiento moderado en este mercado. El mercado en América Latina alcanzó los 3.580 millones de dólares en 2025, lo que representa el 12,40 % de los ingresos totales del mercado, y se prevé que alcance los 3.760 millones de dólares en 2026. América Latina muestra un crecimiento constante de la demanda, impulsado principalmente por los sectores de alimentos envasados, bebidas y productos farmacéuticos (más pequeños pero en expansión). Los factores clave que contribuyen aún más a este crecimiento son la urbanización y la creciente penetración de alimentos envasados.

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 2.800 millones de dólares en 2025, capturando el 9,69% de los ingresos globales, y se estima que alcanzará los 2.920 millones de dólares en 2026. Oriente Medio y África representan un mercado diverso. Las regiones del Golfo y Sudáfrica exhiben una mayor demanda de películas de barrera transparentes de alto rendimiento (como las utilizadas para productos importados, alimentos congelados de primera calidad y productos farmacéuticos), mientras que otras naciones tienden a ser más sensibles a los precios. Los factores clave que contribuyen a esta tendencia incluyen la expansión de los sectores de alimentos congelados y procesados, el aumento de las inversiones en la barrera transparentepelículas de embalajeindustria, junto con un aumento de las importaciones que requieren envases de barrera duraderos.

PAISAJE COMPETITIVO

Actores clave de la industria

La diversa gama de productos y la sólida red de distribución de los principales actores para fortalecer el liderazgo del mercado

La industria mundial de películas de embalaje de barrera transparente muestra una estructura semiconcentrada con varias pequeñas y medianas empresas que trabajan activamente en todo el mundo. Estos actores participan en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Amcor Plc, Mondi y Klöckner Pentaplast son algunos de los actores dominantes del mercado. Una amplia gama de productos de envasado en dosis unitarias, presencia global a través de una sólida cadena de suministro y asociaciones con institutos académicos y de investigación son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores clave en el mercado son Sealed Air, TOPPAN Inc., Glenroy Inc. y otros. Estas empresas están ejecutando diversas iniciativas estratégicas, incluidas inversiones en I+D y asociaciones con empresas farmacéuticas para aumentar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE PELÍCULAS DE EMBALAJE DE BARRERA TRANSPARENTES PERFILADAS

- Amcor Plc (Suiza)

- mundo(Reino Unido)

- Pentaplasto Klöckner(Reino Unido)

- Aire sellado(A NOSOTROS.)

- TOPPAN Inc.(Japón)

- Glenroy Inc.(A NOSOTROS.)

- Zhejiang Changyu Nuevos Materiales Co., Ltd. (China)

- Industrias Momar (EE. UU.)

- 3M (EE.UU.)

- Innovia Films (Reino Unido)

- Cosmo Films Ltd. (India)

- UFlex Limited (India)

- WINPAK LTD (Canadá)

- Embalaje Qingdao Kingchuan (China)

- Material de embalaje ecológico (Jiangyin) Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:TIPA Compostable Packaging anunció una ampliación de su gama de productos para incorporar cuatro nuevas ofertas de películas y laminados de alta barrera. Estos nuevos laminados refuerzan el compromiso de TIPA de ofrecer opciones compostables sin sacrificar el rendimiento, la barrera o la compatibilidad con la maquinaria. Las aplicaciones importantes abarcan usos en monodosis y bolsitas, patatas fritas y diversos snacks salados, proteínas y bebidas en polvo, nutracéuticos como vitaminas y gomitas, así como café molido y té.

- Julio de 2025:RKW Group presentó su avance más reciente en soluciones de embalaje avanzadas y sostenibles con el lanzamiento de películas que cuentan con una barrera integrada de etileno-alcohol vinílico (EVOH). Estas películas, mejoradas con tecnología de vanguardia de orientación en la dirección de la máquina (MDO), brindan reciclabilidad y sostenibilidad en varios formatos y sectores de empaque, estableciendo nuevos estándares para empaques flexibles. La creciente demanda de los consumidores y las próximas regulaciones globales están impulsando la necesidad de estas soluciones innovadoras.

- Diciembre de 2023:TOPPAN Packaging Czech s.r.o., una filial del grupo TOPPAN, organizó una ceremonia de inauguración para iniciar la construcción de una nueva instalación en Most, ubicada en la región de Ústí nad Labem de la República Checa. La instalación producirá GL BARRIER, una película de barrera transparente líder desarrollada y producida por el Grupo TOPPAN, que satisface la creciente demanda mundial de envases respetuosos con el medio ambiente.

- Octubre de 2022:Toppan, con sede en Japón, mejoró su línea de películas transparentes GL Barrier introduciendo unPolietileno (PE)Envases barrera monomaterial específicos para líquidos. La empresa señaló que lograr las propiedades necesarias para envasar productos líquidos y con alto contenido de humedad con estructuras monomateriales de PE ha sido un desafío hasta entonces. El embalaje recientemente desarrollado, que también está diseñado para la esterilización por ebullición, ofrecería un rendimiento de barrera que superaría las opciones de embalaje monomaterial de PE de entonces.

- Mayo de 2019:Innovia Films, la división de CCL Industries, amplió su línea de productos con el lanzamiento de una serie de películas transparentes para embalaje de alta barrera. Conocidas como Propafilm Strata SL, estas películas reciclables pueden funcionar como una solución monofílmica independiente o incorporarse en construcciones laminadas, lo que las hace potencialmente adecuadas para la industria alimentaria. La alta calidad transparente de estas películas, que cumplen con las normas de contacto con alimentos y no contienen cloro, permite a los clientes ver los productos que contienen.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,63% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por materiales · Polietileno (PE) · Polipropileno (PP) · Tereftalato de polietileno (PET) · Alcohol Etileno Vinílico (EVOH) · Poliamida (PA) · Cloruro de polivinilideno (PVDC) · Otros Por industria de uso final · Alimentos y Bebidas · Cuidado de la salud · Cuidado personal y cosméticos · Cuidado en el hogar · Otros Por geografía · América del Norte (por material, industria de uso final y país) o EE.UU. Canadá · Europa (por material, industria de uso final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Rusia Polonia o Rumania o Resto de Europa · Asia Pacífico (por material, industria de uso final y país/subregión) o China o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por material, industria de uso final y país/subregión) o Brasil o México o argentina o Resto de América Latina · Medio Oriente y África (por material, industria de uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 28.850 millones de dólares en 2025 y se prevé que alcance los 51.160 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 9.940 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,63% durante el período previsto de 2026-2034.

El segmento de polietileno (PE) lideró el mercado por material en 2026.

El factor clave que impulsa el crecimiento del mercado es la creciente demanda de la industria de alimentos y bebidas.

Amcor Plc, Mondi, Klockner Pentaplast, Sealed Air, TOPPAN Inc. y Glenroy Inc. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado de películas de embalaje de barrera transparente con una cuota de mercado del 34,45% en 2025.

La creciente demanda de la industria de alimentos y bebidas es uno de los factores que se espera que favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.