Tamaño del mercado de diagnóstico de trasplantes, participación y análisis de la industria, por tipo (instrumentos, reactivos y consumibles, y software y servicios), por pruebas (tipificación de HLA, pruebas cruzadas, detección de anticuerpos específicos del donante, monitoreo de rechazo y monitoreo de infecciones e injertos), por tecnología (PCR, secuenciación de próxima generación, secuenciación de Sanger, citometría de flujo, ensayos serológicos), por tipo de trasplante (trasplante de órganos sólidos {riñón, Trasplante de hígado, pulmón y células madre/médula ósea), por usuario final (hospi

Tamaño del mercado de diagnóstico de trasplantes y perspectivas futuras

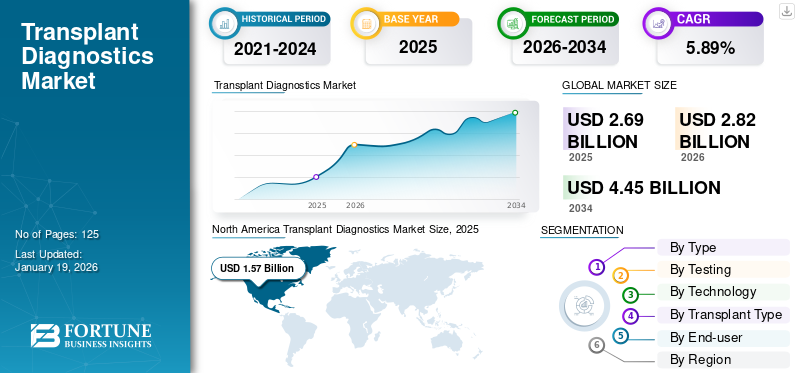

El tamaño del mercado mundial de diagnóstico de trasplantes se valoró en 2,69 mil millones de dólares en 2025 y se prevé que crezca de 2,82 mil millones de dólares en 2026 a 4,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,89% durante el período previsto. América del Norte dominó el mercado de diagnóstico de trasplantes con una cuota de mercado del 58,43% en 2025.

El diagnóstico de trasplantes implica pruebas moleculares o inmunológicas para determinar la compatibilidad entre donante y receptor, además de monitorear los resultados posteriores al trasplante. El diagnóstico de trasplantes es esencial para minimizar el rechazo de los pacientes trasplantados, maximizar el éxito del trasplante a largo plazo y tomar decisiones en cuanto a terapia inmunosupresora.

El crecimiento del mercado está impulsado de manera destacada por un número creciente de procedimientos de trasplante de órganos, mayores desarrollos endiagnóstico moleculartecnologías y una expansión de los enfoques de terapia personalizada en trasplantes. Además, también se espera que los esfuerzos activos de los gobiernos hacia la promoción de la donación de órganos y el fortalecimiento de la infraestructura sanitaria contribuyan al crecimiento del mercado durante el período previsto.

Algunos de los principales actores de este sector son Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd., Qiagen e Illumina Inc. Estas empresas se centran en la innovación en plataformas de pruebas moleculares y en tecnologías de secuenciación. Además, la alianza estratégica con centros de trasplantes, centros de investigación en instituciones académicas y empresas biofarmacéuticas establece aún más su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico de trasplantes

- Tamaño del mercado en 2025: 2.690 millones de dólares

- Tamaño del mercado en 2026: 2.820 millones de dólares

- Tamaño del mercado previsto para 2034: 4.450 millones de dólares

- CAGR: 5,89% de 2026 a 2034

- América del Norte dominó el mercado de diagnóstico de trasplantes con una participación del 58,43% en 2025.

- Se proyecta que el segmento de reactivos y consumibles tendrá una participación de mercado del 67,33% en 2026.

- Se proyecta que el segmento de monitoreo de rechazo representará una participación de mercado del 46,46% en 2026.

América del norte

América del Norte tenía una participación del 58,43% en 2025, valorada en 1.570 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 240 millones de dólares en 2025.

Europa

Mercado europeo valorado en 750 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 1.640 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 0,03 mil millones de dólares estadounidenses para 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Amplio crecimiento en los procedimientos de trasplante de órganos y las necesidades de emparejamiento entre donantes y receptores para impulsar el crecimiento del mercado

El creciente número y la creciente demanda de trasplantes de órganos en todo el mundo están impulsando de manera destacada el crecimiento del mercado global. Este aumento está directamente relacionado con la creciente prevalencia de enfermedades crónicas como insuficiencia renal, enfermedades hepáticas y problemas cardíacos. Además, la lista de espera para los receptores de órganos aumenta cada año. Este escenario aumenta la demanda de herramientas de diagnóstico avanzadas para acelerar los procedimientos.

- Por ejemplo, según datos publicados por Kidney Care U.K., en 2024, se estimaba que 6250 personas en el Reino Unido estaban en lista de espera para recibir un trasplante de riñón. Además, según los datos, alrededor de 1.000 personas en el Reino Unido donan un riñón al año.

Además, la introducción de tecnologías como la secuenciación genómica, la secuenciación de próxima generación (NGS) ybiomarcadorLas pruebas han hecho que sea más fácil comprobar si un trasplante funcionará antes y después de la cirugía. Estas herramientas ayudan a los profesionales de la salud a detectar signos tempranos de rechazo o infección.

Restricciones del mercado

Disponibilidad limitada de donantes de órganos para obstaculizar el crecimiento del mercado

Se estima que la disponibilidad limitada de órganos de donantes frente al aumento de la demanda de procedimientos de trasplante disuadirá el crecimiento del mercado para 2032. A pesar de los mayores programas de sensibilización, además de los lanzados por los gobiernos para fomentar la actividad de trasplantes, la disponibilidad de órganos sigue siendo mucho menor en comparación con los pacientes disponibles en las listas de espera. Esta brecha conduce a procedimientos de trasplante restringidos por año, lo que dificulta indirectamente la utilización de pruebas de diagnóstico de trasplante.

- Según datos publicados por Donate Life America, se estima que 5.600 personas en Estados Unidos mueren cada año esperando un trasplante de órgano. Además, según los mismos datos, cada 8 minutos se añade un nuevo paciente a la lista de espera para un trasplante de órgano.

Como la adopción de diagnósticos de trasplantes está directamente relacionada con el número de cirugías de trasplante realizadas, la falta de órganos de donantes disponibles resulta un factor restrictivo para el mercado. A pesar de los avances técnicos y la mayor especificidad diagnóstica, a menos que los órganos disponibles aumenten proporcionalmente en respuesta a las necesidades de los pacientes, no es probable que el mercado registre un crecimiento considerable.

Oportunidades de mercado

Aumento de las inversiones en infraestructura de trasplantes para ofrecer una oportunidad lucrativa para el crecimiento del mercado

El aumento de las inversiones en actividades e infraestructura relacionadas con los trasplantes ofrece una oportunidad sustancial para el crecimiento del mercado durante el período previsto. Tanto los gobiernos como los actores de la industria privada están construyendo centros de trasplantes especializados y desarrollando programas de concientización para promover la donación de órganos. Esto está aumentando la base general de procedimientos de trasplante a nivel mundial.

- Por ejemplo, en abril de 2025, el Hospital Victoria anunció la apertura de un nuevo centro de recuperación y trasplante de órganos en Bengaluru, India. El departamento estatal de educación médica anunció una inversión de 1,1 millones de dólares para este proyecto.

Con más trámites, se requerirán diagnósticos de seguimiento de correspondientes y destinatarios que también ofrecerán oportunidades de nuevos productos y mayor cobertura para las empresas. En los países en desarrollo, la inversión en infraestructura sanitaria ofrecerá nuevos mercados en el futuro.

Desafíos del mercado

Políticas estrictas de regulación y reembolso para ofrecer desafíos al mercado

El mercado enfrenta el gran desafío de las autorizaciones regulatorias rigurosas. El diagnóstico de trasplantes debe ser extremadamente seguro y fiable, lo que hace que obtener la aprobación sea un proceso laborioso y costoso. Esto ralentiza la introducción de nuevos productos en la industria y el ritmo al que los hospitales pueden adquirir soluciones de mayor calidad.

Además, el reembolso restringido ayuda a crear más presión. En los países de todo el mundo, los proveedores de seguros y los sistemas de salud no reembolsan el monto completo de la prueba de diagnóstico del trasplante. Esto hace que los pacientes u hospitales paguen más, lo que inhibe una adopción más amplia. En conjunto, estos factores retrasan la tasa de crecimiento de las regiones en desarrollo y avanzadas.

TENDENCIAS DEL MERCADO DE DIAGNÓSTICO DE TRASPLANTES

Cambio hacia la monitorización no invasivaes una de las tendencias del mercado

Una tendencia en la industria del diagnóstico de trasplantes es una mayor utilización de tecnologías de pruebas no invasivas. Se están desarrollando pruebas de biomarcadores sanguíneos y secuenciación avanzada para la detección de signos de rechazo de órganos sin biopsia. Estos métodos reducen el riesgo del paciente, mejoran la comodidad y permiten la detección más temprana de complicaciones.

- Por ejemplo, en junio de 2024, Omixon recibió la aprobación IVDR para su NanoTYPE, un kit de amplificación de HLA. El nuevo kit incorpora la tecnología de secuenciación de Oxford Nanopore Technologies.

Además, los laboratorios y hospitales están adoptando este tipo de soluciones, ya que les ayudan a observar a los pacientes con mayor frecuencia y con menor riesgo. Se espera que esta tendencia continúe debido a que varias empresas están invirtiendo en investigaciones para poner en práctica instrumentos legítimos no invasivos en las clínicas. También está ganando aceptación entre los pacientes, lo que conduce aún más a la expansión del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Un número sustancial de procedimientos de trasplante tuvo un impacto positivo en el crecimiento del segmento de reactivos y consumibles

Según el tipo, el mercado se clasifica en instrumentos, reactivos y consumibles, y software y servicios.

Se prevé que el segmento de reactivos y consumibles domine el mercado y represente el 67,33% de la cuota de mercado en 2026. El crecimiento del segmento se atribuye a la utilización sustancial de reactivos y consumibles durante el procedimiento de diagnóstico. Además, la creciente adopción de tecnologías de secuenciación avanzadas también impulsa la demanda de reactivos y kits. A diferencia de los instrumentos, que se compran una vez y se utilizan durante años, los consumibles como kits de prueba, reactivos y materiales de ensayo deben reponerse continuamente.

Se estima que el segmento de instrumentos registrará una CAGR considerable durante el período de pronóstico. Se espera que ciertos factores, como un número cada vez mayor de procedimientos de trasplante en las naciones emergentes, los avances tecnológicos y la creciente infraestructura de trasplantes, ofrezcan una oportunidad lucrativa para el crecimiento del segmento.

- Por ejemplo, en agosto de 2025, los hospitales de Naruvi, Vellore, India, anunciaron la apertura de una clínica avanzada de trasplante de hígado para ofrecer trasplantes y tratamientos de hígado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por prueba

Énfasis en una mayor tasa de éxito de los trasplantes junto con regulaciones estrictas para impulsar el crecimiento del segmento de monitoreo de rechazos

Según las pruebas, el mercado se segmenta en tipificación HLA, pruebas cruzadas, detección de anticuerpos específicos del donante (DSA), monitoreo del rechazo y monitoreo de infecciones e injertos.

Se prevé que las pruebas de seguimiento del rechazo dominen el mercado con una participación del 46,46% en 2026. Estas pruebas desempeñan un papel importante en el seguimiento del éxito del trasplante a largo plazo. Después de la cirugía, los pacientes requieren una detección temprana y una evaluación repetida para detectar signos de rechazo y ajustar los planes de tratamiento según sea necesario. Además, estas pruebas se realizan varias veces durante el período posterior al trasplante. Además, también se estima que el creciente número de lanzamientos de productos con capacidades avanzadas tendrá un impacto positivo en el crecimiento del mercado.

- Por ejemplo, en marzo de 2025, Thermo Fisher Scientific anunció el lanzamiento de su nuevo kit de tipificación de HLA para problemas de histocompatibilidad.

Por otro lado, se espera que la detección de anticuerpos específicos del donante (DSA) crezca a una CAGR notable debido a su papel cada vez más importante en la mejora de los resultados de los trasplantes. La mayor conciencia entre los médicos sobre la importancia de detectar anticuerpos para prevenir el rechazo tanto agudo como crónico está impulsando su adopción.

Por tecnología

Amplia disponibilidad de PCR para impulsar el crecimiento del segmento

Según la tecnología, el mercado se clasifica en PCR, secuenciación de próxima generación, secuenciación Sanger, citometría de flujo, ensayos serológicos y otros.

Se prevé que la tecnología de reacción en cadena de la polimerasa (PCR) domine el 26,71% de la cuota de mercado en 2026 debido a su amplia disponibilidad, menor costo y uso establecido en pruebas moleculares. Además, los hospitales y laboratorios de diagnóstico prefieren ampliamente utilizar ensayos basados en PCR para tipificación de HLA, pruebas cruzadas y monitoreo de rutina debido a su precisión superior. Además, la tecnología PCR también proporciona resultados rápidos, que desempeñan un papel importante en los resultados rápidos de compatibilidad.

Se espera que la secuenciación de próxima generación (NGS) registre la tasa de crecimiento más alta del mercado. La creciente adopción de la medicina personalizada y la necesidad de una compatibilidad precisa para reducir los riesgos de rechazo están impulsando el cambio hacia los diagnósticos basados en NGS. Además, el énfasis de los centros de atención médica en centrarse en la adopción de tecnologías avanzadas también es responsable de la alta CAGR del segmento.

- Por ejemplo, en junio de 2024, Devyser Diagnostics AB anunció la ampliación de su colaboración con Thermo Fisher Scientific con el objetivo de utilizar sus productos NGS para el diagnóstico posterior al trasplante.

Por tipo de trasplante

Alta prevalencia de enfermedades crónicas para impulsar el crecimiento del segmento de trasplantes de órganos sólidos

Según el tipo de trasplante, el mercado se segmenta en trasplante de órganos sólidos y células madre/médula ósea.trasplante.

Se prevé que el trasplante de órganos sólidos domine con una participación de mercado del 95,21% en 2026. El crecimiento del segmento se atribuye a la importante prevalencia de enfermedades crónicas, lo que está generando una gran demanda de trasplantes de órganos. Además, también se estima que la participación activa del gobierno para disminuir la carga de las enfermedades crónicas mediante el apoyo a los programas de trasplante de órganos tendrá un impacto positivo en el crecimiento del segmento.

- Por ejemplo, según datos publicados por el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales (NIDDK) en septiembre de 2024, se estima que 0,8 millones de personas en los EE. UU. padecen enfermedad renal terminal.

Por otra parte, elcélula madre/Se estima que el segmento de trasplante de médula ósea exhibirá una CAGR considerable para 2032. El crecimiento del segmento está impulsado de manera destacada por la creciente incidencia de trastornos relacionados con la sangre, como leucemia, linfoma, anemia y una mayor conciencia sobre las terapias con células madre.

Por usuario final

Sólido enfoque en investigación y desarrollo para acelerar el crecimiento del segmento de institutos académicos y de investigación

Según el usuario final, el mercado se divide en hospitales y centros de trasplantes, instituciones académicas y de investigación, y otros.

El segmento de hospitales y centros de trasplantes representó la mayor cuota de mercado en 2024. La mayoría de los procedimientos de trasplante se realizan en hospitales y centros de trasplantes debido a la adecuada disponibilidad de recursos. Además, los hospitales reciben un fuerte apoyo a través de financiación gubernamental y cobertura de seguro para procedimientos de trasplante, lo que impulsa aún más el dominio de este segmento.

Por otro lado, se estima que los centros académicos y de investigación registrarán un crecimiento considerable durante el período previsto. Estas instituciones llevan a cabo ensayos clínicos y estudios de investigación para evaluar técnicas de prueba avanzadas, biomarcadores y tecnologías de secuenciación. Una mayor financiación de agencias gubernamentales y organizaciones privadas está impulsando sus actividades.

PERSPECTIVAS REGIONALES DEL MERCADO DE DIAGNÓSTICO DE TRASPLANTES

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Transplant Diagnostics Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 1.570 millones de dólares, lo que representa el 58,43 % del mercado mundial, y se prevé que crezca hasta 1.640 millones de dólares en 2026. El mercado en América del Norte ascendió a 1.510 millones de dólares en 2024. El dominio de América del Norte en el mercado mundial se atribuye al creciente número de procedimientos de trasplante de órganos, junto con una sólida infraestructura sanitaria. Además, el apoyo gubernamental a los programas de donación de órganos y las importantes inversiones en tecnologías de diagnóstico avanzadas también son factores cruciales para la expansión del mercado. Además, la mayor concienciación entre los pacientes y los médicos sobre el valor del seguimiento temprano del rechazo sigue impulsando el mercado de diagnóstico de trasplantes en América del Norte.

En Estados Unidos, el mercado cuenta además con el respaldo de una gran población de pacientes, una fuerte adopción de la secuenciación de próxima generación y una importante inversión en investigación relacionada con los trasplantes.

- Por ejemplo, en julio de 2025, un equipo de cirujanos de trasplantes de USF Health y el Hospital General de Tampa realizaron el primer trasplante de corazón e hígado sin sangre del mundo.

Europa

El mercado europeo generó 750 millones de dólares en 2025, lo que representa el 27,82 % del panorama del mercado mundial, y se espera que alcance los 790 millones de dólares en 2026. Ciertos factores, como la creciente conciencia sobre la donación de órganos, el apoyo gubernamental activo y la creciente adopción de tecnologías moleculares avanzadas, están desempeñando un papel vital en el crecimiento del mercado europeo de diagnóstico de trasplantes. Además, las asociaciones entre universidades, empresas de biotecnología y centros de trasplantes están fomentando la innovación en tecnologías de diagnóstico, lo que contribuye al crecimiento del mercado. El mercado del Reino Unido está valorado en 0,08 mil millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 0,09 mil millones de dólares para 2026.

- Por ejemplo, en abril de 2025, el e-Club Rotario de Donación de Órganos del Reino Unido y el British Liver Trust firmaron una asociación estratégica para impulsar la campaña de concientización sobre la donación de órganos en el Reino Unido.

Asia Pacífico

Asia Pacífico contribuyó con el 8,94% del mercado mundial en 2025, con una valoración de 240 millones de dólares, y se prevé que alcance los 260 millones de dólares en 2026. Países como India, China y Japón están presenciando una mayor demanda de trasplantes de órganos debido a las crecientes tasas de enfermedades relacionadas con el estilo de vida. Los gobiernos están trabajando para aumentar las tasas de donación de órganos y mejorar la capacidad clínica, lo que está abriendo nuevas oportunidades para la adopción de diagnósticos. Al mismo tiempo, empresas globales están ingresando al mercado con tecnologías avanzadas y rentables, lo que ayuda a acelerar la adopción. La concienciación de los pacientes también está aumentando, lo que respalda un crecimiento constante en esta región. El mercado de Japón está valorado en 0,03 mil millones de dólares para 2026, el mercado de China está valorado en 110 millones de dólares para 2026 y el mercado de la India está valorado en 0,05 mil millones de dólares para 2026.

- Por ejemplo, en agosto de 2025, Terumo Corporation anunció su plan de adquirir OrganOx Limited para ingresar al mercado de trasplantes de órganos. OrganOx se dedica a la fabricación y comercialización de una máquina de conservación de órganos.

América Latina y Medio Oriente y África

Se espera que el mercado de diagnóstico de trasplantes en América Latina, Medio Oriente y África experimente un crecimiento considerable debido a los continuos desarrollos en la infraestructura de atención médica y las crecientes inversiones en centros de trasplantes especializados. El mercado de Oriente Medio y África estaba valorado en 0,05 mil millones de dólares en 2025, capturando el 1,82% de los ingresos globales, y se estima que alcanzará los 0,05 mil millones de dólares en 2026. El crecimiento del mercado de América Latina está siendo impulsado por un número creciente de pacientes con afecciones renales y hepáticas, junto con mayores esfuerzos gubernamentales para promover programas de donación de órganos. El mercado en América Latina alcanzó los 0,08 mil millones de dólares en 2025, lo que representa el 3,00% de los ingresos totales del mercado, y se proyecta que alcance los 0,08 mil millones de dólares en 2026. En Medio Oriente y África, las inversiones en hospitales modernos, especialmente en los países del CCG, están creando oportunidades para adoptar tecnologías de diagnóstico avanzadas.

- Por ejemplo, en septiembre de 2023, Thermo Fisher Scientific y Devyser anunciaron la ampliación de su colaboración para aumentar los servicios NGS, específicamente para el diagnóstico postrasplante en Brasil.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte énfasis en los desarrollos tecnológicos para impulsar el crecimiento de los ingresos de los actores clave del mercado

El mercado está moderadamente consolidado, ya que pocos actores participan activamente y tienen una participación de mercado considerable. Jugadores como Illumina, Thermo Fisher Scientific, Qiagen y Werfen son algunos de los actores que operan activamente en el mercado y tienen una participación en el mercado global de diagnóstico de trasplantes comparativamente considerable.

Además, otros actores importantes, incluidos Bio-Rad Laboratories Inc., Abbott, F. Hoffmann-La Roche Ltd y otros, se están centrando en la expansión de la mejora de sus productos y el fortalecimiento de su participación de mercado. Estos actores del mercado también han aumentado su énfasis en fusiones y asociaciones con otros actores para ampliar sus ofertas de servicios.

LISTA DE EMPRESAS CLAVE DE DIAGNÓSTICO DE TRASPLANTES PERFILADAS

- Hoffmann-La Roche Ltd.(Suiza)

- Illumina (Estados Unidos)

- Termo Fisher Scientific(A NOSOTROS.)

- Qiagen (Alemania)

- Admera Health, LLC (EE. UU.)

- Bio-Rad Laboratories Inc. (EE. UU.)

- Bruker (Estados Unidos)

- Werfen(A NOSOTROS.)

- BD(A NOSOTROS.)

- Otros jugadores destacados

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Devyser AB anunció una asociación estratégica con Pirche AG. La asociación tiene como objetivo validar el funcionamiento de los biomarcadores de diagnóstico de trasplantes de Devyser AB con la plataforma basada en IA TxPredictor de Pirche.

- Julio de 2024:Thermo Fisher Scientific anunció el lanzamiento de su nuevo ensayo previo al trasplante con el objetivo de mejorar los resultados del trasplante de riñón.

- Mayo de 2020:Veracyte y CareDx anunciaron una asociación estratégica para su sistema de prueba nCounter, diseñado específicamente para el análisis del rechazo de trasplantes.

- Junio de 2019:Eurofins Viracor, LLC anunció la adquisición de Transplant Genomics Inc. con el objetivo de ampliar su presencia en el mercado.

- febrero de 2019:Natera Inc. anunció una asociación estratégica con Thermo Fisher Scientific con el objetivo de codistribuir su prueba de trasplante de riñón en los EE. UU.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,89% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por prueba

|

|

|

Por tecnología

|

|

|

Por tipo de trasplante

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global será de 2,82 mil millones de dólares en 2026 y se proyecta que alcance los 4,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,89% durante el período de pronóstico.

En 2025, el valor de mercado se situó en 1.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,89% durante el período previsto.

Por tipo, el segmento de reactivos y consumibles lideró el mercado.

Los factores clave que impulsan el mercado son la creciente prevalencia de enfermedades crónicas y la creciente demanda de procedimientos de trasplante de órganos.

Werfen, Illumina, Thermo Fisher Scientific y Roche son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados