Tamaño del mercado de unidades de refrigeración para camiones, participación y análisis de la industria, por tipo de sistema (TRU con motor diésel, TRU eléctrica (eTRU) y TRU híbrida), por canal de ventas (instalación y modernización en fábrica), por tipo de vehículo (LCV, MCV y HCV), por ubicación de montaje (montaje frontal, montaje en techo y montaje inferior), por industria de usuario final (logística de alimentos y bebidas, productos farmacéuticos y de atención médica, productos químicos, floricultura y agricultura) Exportaciones y comercio minorista y electrónico de comestibles) y pronós

INFORMACIÓN CLAVE DEL MERCADO

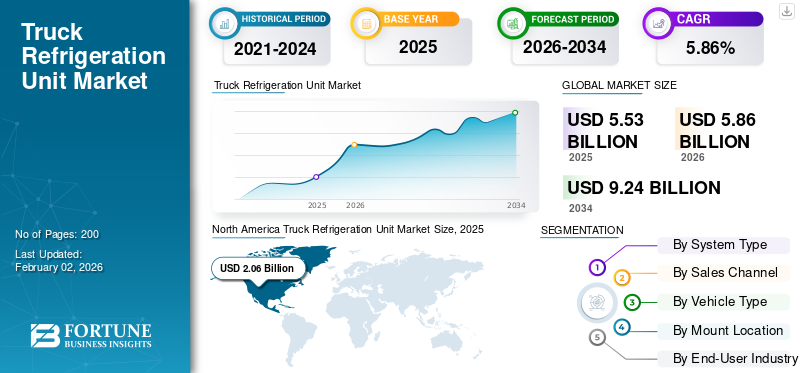

El tamaño del mercado mundial de unidades de refrigeración para camiones se valoró en 5,53 mil millones de dólares en 2025 y se prevé que crezca de 5,86 mil millones de dólares en 2026 a 9,24 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,86% durante el período previsto. América del Norte dominó el mercado de unidades de refrigeración para camiones con una cuota de mercado del 37,25% en 2025.

Las unidades de refrigeración para camiones (TRU) son sistemas de refrigeración especializados que se instalan en camiones y remolques para mantener temperaturas controladas durante el transporte de mercancías perecederas. Estas unidades normalmente funcionan utilizandomotores diésel,energía eléctrica o sistemas híbridos, y garantizan una refrigeración constante en rutas de corto y largo recorrido. Las TRU se aplican ampliamente en industrias como la de alimentos y bebidas, farmacéutica, agrícola, química y de logística de comestibles para el comercio electrónico. Vienen en diferentes configuraciones de montaje según el tamaño del vehículo y los requisitos de carga. Su papel es fundamental para garantizar la integridad de la cadena de suministro y cumplir con estrictos estándares de seguridad y calidad para productos sensibles a la temperatura.

El crecimiento del mercado mundial de unidades de refrigeración para camiones está evolucionando rápidamente, impulsado por la creciente demanda de logística de cadena de frío, la urbanización y el crecimiento de industrias sensibles a la temperatura. La adopción de TRU eléctricas y tecnologías híbridas se está acelerando a medida que los fabricantes y operadores de flotas responden a normas de emisiones más estrictas y al impulso de una logística sostenible. Los vehículos comerciales ligeros (LCV) dominan el reparto urbano de última milla, mientras que los vehículos comerciales medianos y pesados (MCV/HCV) sirven al transporte regional y de larga distancia. La logística de alimentos y bebidas sigue siendo el mayor usuario final, seguida por los productos farmacéuticos y la agricultura.

Los principales actores globales incluyen Carrier Transicold, Thermo King/Ingersoll Rand, Daikin/Thermo King Japan y Zanotti, cada uno de los cuales innova en eficiencia, durabilidad y tecnologías de bajas emisiones.

Los aranceles estadounidenses sobre componentes importados y unidades de refrigeración terminadas han tenido una influencia mixta en la participación de mercado mundial de unidades refrigeradas para camiones. Por un lado, los aranceles más altos sobre el acero, el aluminio y ciertos productos electrónicos han aumentado los costos de los insumos para los fabricantes con sede en Estados Unidos, lo que los ha llevado a localizar la producción y fortalecer las cadenas de suministro nacionales. Por otro lado, los aranceles sobre las importaciones procedentes de regiones como China han alentado a actores norteamericanos como Carrier Transicold y Thermo King a ampliar su capacidad dentro de Estados Unidos. Este cambio ha creado presiones sobre los precios a corto plazo, pero también ha estimulado la competitividad manufacturera regional y la autosuficiencia tecnológica en sistemas TRU avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rápida expansión del transporte de mercancías sensibles a la temperatura para impulsar el crecimiento del mercado

La rápida expansión del transporte de mercancías sensible a la temperatura, impulsada por el creciente comercio de alimentos frescos, las exportaciones de productos perecederos, los productos farmacéuticos (incluidas las vacunas de cadena de frío) y el comercio electrónico de comestibles, es el principal motor de las TRU. La presión regulatoria para reducir la contaminación del aire local y las emisiones de gases de efecto invernadero está obligando a las flotas y los puertos a reemplazar las TRU diésel con alternativas electrificadas o de cero emisiones. La CARB de California tiene informes formales de TRU y está desarrollando activamente requisitos de TRU de cero emisiones, apuntalando una adopción más rápida en los mercados regulados.

Inversiones de fabricantes y lanzamientos de productos, ejemplificados por los principales proveedores que implementan líneas de unidades de refrigeración para transporte totalmente eléctricas y soluciones conectadas ampliadas. Las actualizaciones Vector/eDrive de Carrier Transicold y el programa y las asociaciones totalmente eléctricas de Thermo King están acelerando la disponibilidad de la tecnología y la aceptación comercial.

Los factores económicos y operativos también favorecen la electrificación: la operación alimentada por la red reduce la exposición a NOx/PM en el sitio y puede reducir el costo total de propiedad cuando la electricidad/carga es económica, una compensación cuantificada en la guía económica/emisiones de TRU de la EPA. Imperativos de sostenibilidad,cadenas de friorepresentan una parte significativa de las emisiones globales del sistema alimentario, están impulsando a los transportistas y minoristas a priorizar las TRU de bajas emisiones, creando demanda de OEM y flotas de plataformas TRU eléctricas e híbridas eficientes.

RESTRICCIONES DEL MERCADO

Las altas demandas de infraestructura y energía por parte de los sistemas de refrigeración eléctricos e híbridos obstaculizan la expansión del mercado

Uno de los factores restrictivos cruciales para el mercado mundial de unidades de refrigeración para camiones (TRU) es la alta infraestructura y demanda de energía requerida para respaldar los sistemas de refrigeración eléctricos o híbridos, especialmente para operaciones de servicio pesado y de larga distancia. Las TRU electrificadas necesitan estaciones de carga confiables con suficiente capacidad de energía, pero muchos corredores de carga importantes carecen de suficiente infraestructura de carga rápida de CC de alta capacidad. Por ejemplo, un estudio de 2023 mostró que solo alrededor del 12% de las estaciones de carga públicas en las principales rutas de carga de América del Norte admiten potencias superiores a 150 kW, lo que obliga a las flotas a depender en gran medida de la carga en depósito y a aumentar los costos de capital iniciales.

El peso añadido, el mayor consumo de energía y las penalizaciones de costes asociadas con la electrificación y las mayores cargas de refrigeración también se suman a las restricciones. Algunas tecnologías nuevas (como las TRU de temperatura múltiple o los requisitos extremos de cadena de frío) requieren mucha más energía; Las unidades diésel siguen siendo más fiables en entornos muy fríos. Además, a menudo es necesario actualizar la red en las instalaciones. Una encuesta de operadores de cadenas de frío reveló que el 68% de las instalaciones estadounidenses necesitarían actualizaciones eléctricas que costarían entre 250.000 y 800.000 dólares por instalación para respaldar completamente las implementaciones de TRU electrificadas. Estos factores combinados, el costo de capital, la complejidad operativa y las limitaciones de energía/red, limitan la velocidad de adopción en muchas regiones, particularmente en mercados menos desarrollados o áreas con poca confiabilidad eléctrica.

OPORTUNIDADES DE MERCADO

Acelerar la electrificación y modernización de la logística de la cadena de frío para crear oportunidades de crecimiento lucrativas

Una gran oportunidad para el mercado de TRU radica en la acelerada electrificación y modernización de la logística de la cadena de frío, impulsada por la rápida expansión del almacenamiento refrigerado y normas de emisiones más estrictas. La creciente demanda de distribución con temperatura controlada de alimentos frescos ymariscosa vacunas y productos biológicos está ampliando los casos de uso de electrificación de almacenes y remolques. La capacidad de los almacenes refrigerados públicos solo en los EE. UU. alcanzó los 2,51 mil millones de pies cúbicos brutos en 2023, lo que indica redes de cadena de frío más grandes e integradas que requieren soluciones TRU flexibles y de bajas emisiones. Los fabricantes están comercializando eTRU sin motor de alta capacidad capaces de funcionar con la red in situ e integrarse telemáticamente (los nuevos modelos ofrecen hasta 58.000 BTU/h y admiten controles de flota bidireccionales), lo que permite a las flotas pasar de grupos electrógenos diésel a energía de red o de batería y reducir los costos operativos. Los programas regulatorios y los informes de inventario están fomentando los proyectos piloto de electrificación de flotas y las inversiones en carga de depósito, creando un círculo virtuoso de demanda de TRU eléctricas, soluciones de modernización y mejoras de las instalaciones. Combinadas con la telemática de la industria y el mantenimiento predictivo, estas tendencias abren oportunidades para que los proveedores vendan hardware y servicios de software de mayor valor (monitoreo remoto, controles de optimización de energía y contratos de garantía/servicio), transformando las TRU de unidades básicas en sistemas de flota integrados que reducen las emisiones, mejoran el tiempo de actividad y reducen el costo total de propiedad durante el ciclo de vida.

TENDENCIAS DEL MERCADO DE UNIDADES DE REFRIGERACIÓN PARA CAMIONES

La adopción de telemetría, diagnóstico remoto y monitoreo en tiempo real es una de las tendencias importantes del mercado

Una tendencia importante en el mercado de TRU es la creciente integración de la telemetría, el diagnóstico remoto y el monitoreo en tiempo real en las unidades de refrigeración. Los fabricantes están incorporando sofisticadas redes de sensores, módulos con capacidad API y plataformas conectadas a la nube para rastrear el rendimiento, la estabilidad de la temperatura, las métricas de las puertas, las horas de funcionamiento del motor, los estados del combustible o de la batería y los indicadores de fallas. Por ejemplo, la plataforma telemática Lynx Fleet de Carrier Transicold ahora admite hasta cinco sensores de temperatura por unidad multizona, comunicaciones duales vía satélite/celular, con informes respaldados por batería de hasta 10 días sin energía del vehículo. Otro avance es el uso de paneles de control de TRU Health, que cambian la programación del servicio de un mantenimiento basado en calendario a uno basado en el desempeño, lo que reduce el tiempo de inactividad y el desperdicio. Estas capacidades son fundamentales para el cumplimiento de la cadena de frío: las flotas que transportan alimentos o productos farmacéuticos necesitan un seguimiento y una trazabilidad estrictos, ya que incluso las variaciones menores de temperatura pueden invalidar las cargas de alta sensibilidad.

Mientras tanto, la demanda de la cadena de frío está aumentando. Sólo en América del Norte, la infraestructura logística de la cadena de frío y el transporte refrigerado están creciendo en respuesta a la creciente demanda de alimentos frescos, congelados y procesados (con múltiples políticas y mandatos de seguridad alimentaria que lo respaldan). La tendencia telemática permite a los operadores optimizar el uso de combustible (obatería/consumo de diésel), reducir el deterioro, mejorar la planificación de rutas y garantizar el cumplimiento normativo y del cliente. A medida que las plataformas digitales y de IoT maduran, se están convirtiendo en un factor diferenciador entre los OEM de TRU, impulsando el cambio hacia modelos comerciales de software y servicios más allá del hardware.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de sistema

La confiabilidad y la independencia de los sistemas de energía de los vehículos impulsan el crecimiento del segmento de TRU con motor diésel

Según el tipo de sistema, el mercado se clasifica en TRU con motor diésel, TRU eléctricas (eTRU) y TRU híbridas.

Se prevé que el segmento de unidades de refrigeración para camiones (TRU) con motor diésel domine el mercado, representando el 73,52 % de la cuota de mercado mundial en 2026. Las TRU con motor diésel siguen siendo el tipo de sistema más dominante debido a su probada confiabilidad e independencia de los sistemas de energía de los vehículos. Son fundamentales para el transporte transfronterizo y de larga distancia donde la infraestructura de carga para eTRU es limitada. Las TRU diésel ofrecen una alta capacidad de refrigeración adecuada para remolques con temperaturas múltiples, lo que garantiza el cumplimiento de las normas de seguridad alimentaria y farmacéuticoRegulaciones de la cadena de frío. A pesar de las preocupaciones sobre las emisiones, la demanda persiste, como lo demuestra la Junta de Recursos del Aire de California que estima que más del 70 % de las TRU en uso en 2022 funcionaban con motor diésel. Los fabricantes están actualizando las TRU diésel con motores más limpios, sistemas de postratamiento mejorados e integración telemática para reducir las emisiones y mejorar la eficiencia. Por ejemplo, Thermo King lanzó recientemente modelos de emisiones ultrabajas que cumplen con los estrictos estándares Tier 4 de la EPA de EE. UU. Estos avances garantizan que las TRU diésel sigan dominando mientras las flotas hacen una transición gradual hacia arquitecturas híbridas y eléctricas.

Por tipo de canal de ventas

La preferencia constante por sistemas integrados respaldados por garantía impulsa la demanda del segmento preparado en fábrica

En términos del tipo de canal de ventas, el mercado se clasifica en ajuste de fábrica y modernización.

Se espera que el segmento de equipamiento de fábrica lidere por canal de ventas, contribuyendo con el 74,02 % a nivel mundial en 2026. Este segmento domina el canal de ventas de TRU, ya que los OEM y los operadores de flotas prefieren cada vez más sistemas integrados respaldados por garantía a las adaptaciones del mercado de accesorios. Las TRU instaladas de fábrica brindan una mejor compatibilidad de diseño, confiabilidad mejorada y una integración perfecta con la electrónica y la telemática del camión. Esta preferencia se ve reforzada aún más por las regulaciones que requieren que se instalen TRU que cumplan con las normas de emisiones durante la compra de camiones nuevos. Las actualizaciones de la industria muestran crecientes asociaciones OEM con fabricantes de TRU; por ejemplo, Carrier Transicold y los principales fabricantes de equipos originales de camiones ahora ofrecen opciones de TRU sin motor integradas de fábrica como estándar en camiones eléctricos e híbridos selectos. Además, los datos de fabricación de camiones en Europa muestran que casi el 65% de las matriculaciones de vehículos frigoríficos en 2023 se entregaron con TRU instaladas de fábrica, lo que subraya el dominio de los OEM. Los canales instalados en fábrica también respaldan la certificación regulatoria y la estandarización global, lo que garantiza que las flotas cumplan con los mandatos interregionales. Este dominio se ve reforzado aún más por los paquetes OEM habilitados para telemática, que reducen los costos del ciclo de vida y mejoran la visibilidad de la cadena de frío.

Por tipo de vehículo

La creciente urbanización y la expansión del transporte interurbano impulsan el crecimiento del segmento

Según el tipo de vehículo, el mercado se segmenta en LCV, MCV y HCV.

Vehículos comerciales pesados (HCV)Se prevé que el segmento siga siendo dominante por tipo de vehículo, representando el 36,83% de la cuota de mercado global en 2026 debido a su papel fundamental en la logística de cadena de frío a granel y de larga distancia. Los HCV son esenciales para transportar grandes envíos de alimentos y productos farmacéuticos a través de corredores interurbanos e internacionales, lo que requiere TRU robustas con alta capacidad de enfriamiento. En América del Norte, la Administración Federal de Carreteras informa que más del 45% de las toneladas-milla de carga refrigerada se transportan en camiones pesados, lo que pone de relieve su predominio. Además, los HCV están adoptando cada vez más TRU de temperatura múltiple para manejar diversas cargas en un solo viaje, como productos congelados y productos frescos. Los principales fabricantes de equipos originales, como Daimler y Volvo Trucks, están trabajando con fabricantes de TRU para integrar TRU preparadas para híbridos y con capacidad eléctrica en flotas de HCV, garantizando el cumplimiento de las regulaciones de cero emisiones en California y la UE. Esta combinación de capacidad de carga útil, flexibilidad de rutas y actualizaciones tecnológicas garantiza que los HCV sigan siendo la columna vertebral del transporte refrigerado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ubicación de montaje

La capacidad de refrigeración superior del segmento de montaje en techo impulsa su crecimiento segmentario

Según la ubicación del montaje, el mercado se clasifica en montaje frontal, montaje en techo y montaje inferior.

El segmento de montaje en techo domina el mercado debido a su capacidad de enfriamiento superior, lo que lo hace ideal para remolques grandes y distribución de cadena de frío interurbana o internacional. Ubicadas en la parte superior del remolque, estas unidades pueden ofrecer un flujo de aire constante y admitir configuraciones multizona, que son esenciales para transportar diferentes categorías de productos perecederos simultáneamente. Los fabricantes líderes como Thermo King y Carrier Transicold continúan invirtiendo en unidades de techo y de montaje frontal con telemática avanzada, tecnologías de ahorro de combustible y sistemas híbridos. Por ejemplo, la serie Vector de Carrier ofrece una capacidad de refrigeración de hasta 58 000 BTU/h, lo que respalda las demandas farmacéuticas ycomida congeladaenvíos. La capacidad de manejar volúmenes más grandes, integrarse con plataformas de monitoreo remoto y cumplir con los estándares regulatorios garantiza que las TRU montadas en el techo sigan siendo la opción preferida para los operadores de flotas a nivel mundial.

Por industria de usuario final

Las estrictas regulaciones globales sobre seguridad alimentaria y la creciente demanda de alimentos frescos, congelados y procesados impulsan el crecimiento del segmento de logística de alimentos y bebidas

Según la industria del usuario final, el mercado está segregado en logística de alimentos y bebidas, productos farmacéuticos y de atención médica, productos químicos, floricultura y exportaciones agrícolas, y comestibles minoristas y de comercio electrónico.

Se espera que el segmento de alimentos y bebidas lidere la industria de usuarios finales, con el 41,86% de la participación de mercado global en 2026. Este dominio se debe a las estrictas regulaciones globales sobre seguridad alimentaria y la creciente demanda de alimentos frescos, congelados y procesados en las rutas comerciales internacionales. El Departamento de Agricultura de EE. UU. informó que en 2023, más del 50 % de las exportaciones agrícolas estadounidenses requirieron envíos con temperatura controlada, lo que destaca el papel fundamental de las TRU.

Los datos de logística europea indican que los alimentos representan casi dos tercios de toda la actividad de vehículos frigoríficos. Los OEM están respondiendo diseñando TRU de temperatura múltiple que pueden transportar productos congelados, refrigerados y a temperatura ambiente en una sola carga, lo que reduce los costos y aumenta la eficiencia. El crecimiento de los restaurantes de servicio rápido, el comercio electrónico de comestibles y el almacenamiento en frío urbano impulsa aún más la demanda de TRU en este sector. Con la expansión continua del comercio de productos perecederos y la demanda de productos frescos por parte de los consumidores, la logística de alimentos y bebidas seguirá siendo el impulsor clave de la adopción de TRU.

PERSPECTIVAS REGIONALES DEL MERCADO DE UNIDADES DE REFRIGERACIÓN PARA CAMIONES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Truck Refrigeration Unit Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó USD 2060 millones, lo que contribuyó con el 37,25 % a los ingresos del mercado global, y se prevé que crezca a USD 2170 millones en 2026. El mercado de TRU de América del Norte está anclado en un ecosistema de cadena de frío maduro y muy grande donde el almacenamiento refrigerado, las operaciones de flotas de larga distancia y el escrutinio regulatorio convergen para sostener la demanda. Grandes redes públicas y privadas de almacenamiento en frío respaldan la distribución de alimentos y la logística de exportación durante todo el año; El almacenamiento refrigerado de los almacenes públicos de EE. UU. ascendió a 2,51 mil millones de pies cúbicos brutos en 2023, lo que respalda el uso de camiones frigoríficos pesados y remolques para rutas regionales y nacionales. Los programas de modernización de flotas y las normas estatales (en particular, los programas TRU de California) están empujando a los propietarios hacia unidades más limpias y habilitadas para telemática y pilotos de electrificación de depósitos. Al mismo tiempo, los grandes integradores de logística concentran el poder adquisitivo, y los principales operadores de almacenamiento en frío gestionan miles de millones de pies cúbicos de espacio con temperatura controlada en toda América del Norte. Estos factores combinados, el gran almacenamiento en frío instalado, los estrictos informes de emisiones y la consolidación de flotas, mantienen a América del Norte como el mercado dominante de TRU y un campo de pruebas para nuevas soluciones híbridas y eTRU. Se prevé que el mercado estadounidense alcance los 1.530 millones de dólares en 2026.

Europa

El mercado europeo representó 1.680 millones de dólares en 2025, lo que representa el 30,38 % de la industria mundial, y se espera que alcance los 1.790 millones de dólares en 2026. La demanda de TRU de Europa está impulsada por un denso movimiento de alimentos dentro de la UE, el comercio transfronterizo y un fuerte énfasis regulatorio en la seguridad alimentaria y las emisiones. Las estadísticas del transporte por carretera muestran que los productos alimenticios, las bebidas y el tabaco son el grupo de mercancías más grande por tonelada-kilómetro, superando los 312.200 millones de tkm, lo que se traduce en una necesidad sostenida de remolques y camiones refrigerados a través de las fronteras nacionales. Los estados miembros de la UE están invirtiendo en logística de frío de última milla y mejorando los depósitos regionales para soportar cargas de múltiples temperaturas y una trazabilidad más estricta. Los fabricantes de equipos originales (OEM) y de TRU ofrecen cada vez más unidades habilitadas para telemática integradas en fábrica y adaptadas a los objetivos de homologación y emisiones de la UE. Se prevé que el mercado del Reino Unido alcance los 260 millones de dólares en 2026 y el mercado de Alemania alcance los 470 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 1.500 millones de dólares en 2025, capturando el 27,21% de la cuota de mercado global, y se prevé que alcance los 1.610 millones de dólares en 2026. La rápida urbanización de Asia Pacífico, el creciente comercio de productos perecederos y las importantes inversiones en almacenamiento en frío están acelerando la demanda de TRU más rápido que otras regiones. La construcción de almacenes refrigerados y logística de China se expandió materialmente (la capacidad de almacenamiento reportada aumentó a alrededor de 228 millones de metros cúbicos de almacenamiento en frío). Por el contrario, las matriculaciones de camiones frigoríficos de nueva energía en China aumentaron a principios de 2024 a medida que las flotas prueban vehículos frigoríficos de bajas emisiones. La expansión de la cadena de frío a nivel nacional en India (decenas de millones de toneladas de capacidad de almacenamiento) y los programas gubernamentales para financiar proyectos integrados de cadena de frío están impulsando a las flotas hacia TRU modernas, modernizaciones y electrificación de depósitos. Las altas densidades de población, la expansión de la cadena de frío minorista y una logística de frío farmacéutica más sólida están creando una gran demanda anual incremental, lo que convierte a Asia Pacífico en la región TRU de más rápido crecimiento. Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 930 millones de dólares en 2026 y el mercado de la India alcance los 300 millones de dólares en 2026.

Resto del mundo

El mercado del resto del mundo estaba valorado en 290 millones de dólares en 2025, capturando el 5,16% de los ingresos globales, y se estima que alcanzará los 290 millones de dólares en 2026. En muchas regiones en desarrollo, como América Latina, África y partes de Medio Oriente, el crecimiento de las TRU es desigual, pero presenta importantes ventajas, ya que la cobertura de la cadena de frío es incompleta y las tasas de pérdidas poscosecha siguen siendo altas. Los gobiernos y los programas multilaterales están financiando proyectos de cadena de frío radiales, terminales aeroportuarias de productos perecederos y mejoras de corredores, mientras que los operadores logísticos privados están ampliando los contenedores refrigerados y los servicios refrigerados para reducir el deterioro y aprovechar los mercados de exportación. A medida que aumentan las inversiones en infraestructura y el apoyo a las políticas, estas regiones ofrecen un importante potencial de expansión del mercado de TRU a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

El liderazgo tecnológico, las sólidas redes de servicios y la innovación continua de los actores clave impulsan la ventaja competitiva

Carrier Transicold es ampliamente considerado como el fabricante líder mundial de unidades de refrigeración para camiones, una posición construida sobre décadas de liderazgo tecnológico, sólidas redes de servicio e innovación continua. Su dominio se debe a la adopción temprana de TRU de alta capacidad y eficiencia energética y a sistemas de refrigeración pioneros eléctricos e híbridos. El alcance global de distribución y servicio posventa de Carrier le permite respaldar flotas en más de 150 países, fortaleciendo la confiabilidad y la confianza en la marca. Su cartera de TRU abarca la serie Vector eléctrica sin motor, unidades Supra y X4 con motor diésel y modelos preparados para híbridos. La integración de la telemática a través de Lynx Fleet posiciona aún más a Carrier como socio de primera elección para las flotas modernas de cadena de frío.

Thermo King también se encuentra entre los principales fabricantes mundiales de TRU y compite estrechamente con Carrier a través de una sólida herencia de marca, investigación y desarrollo continuo e integración con los recursos globales de la empresa matriz Ingersoll Rand. Su liderazgo está ligado a la innovación en refrigeración sostenible, en particular con la serie Advancer, que ofrece una mayor eficiencia de combustible y menores emisiones. La cartera de TRU de Thermo King incluye unidades Serie T y Precedent con motor diésel, Serie E totalmente eléctrica y soluciones híbridas diseñadas para vehículos ligeros y pesados.vehículos comerciales. Sus inversiones en remolques frigoríficos de cero emisiones y soluciones de monitoreo inteligentes lo convierten en un actor clave, consolidando su posición como el segundo proveedor líder a nivel mundial.

LISTA DE EMPRESAS CLAVE DE UNIDADES DE REFRIGERACIÓN PARA CAMIONES PERFILADAS

- termo rey(A NOSOTROS.)

- Transportista Transicold(A NOSOTROS.)

- Industrias Daikin(Japón)

- Zanotti (Italia)

- Corporación DENSO (Japón)

- Sistemas térmicos de Mitsubishi Heavy Industries(Japón)

- Grupo Webasto (Alemania)

- FRIGOBLOCK GmbH (Alemania)

- Sanden Corporation (Japón)

- Subros Limited (India)

- Grupo Kingtec (China)

- Guchen (China)

- Refrigeración Glen (China)

- Control avanzado de temperatura (ATC) (Canadá)

- Klinge Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, Thermaxx y Thermo King se asociaron para combinar las carrocerías refrigeradas Thermaxx de Transport Refrigeration Services (TRS) con unidades de Thermo King para ofrecer un rendimiento mejorado a los operadores. Esta combinación está diseñada para brindar a los operadores un control confiable de la temperatura, un menor consumo de combustible y carrocerías que continúan funcionando año tras año. La avanzada tecnología de paneles de Thermaxx ofrece un aislamiento y una integridad estructural excepcionales, lo que garantiza un rendimiento constante incluso en condiciones exigentes.

- En julio de 2025,Carrier Transicold amplió su línea de unidades de refrigeración montadas en camión Supra High Efficiency (HE) con el lanzamiento de Supra HE 11 Multitemperatura (MT) y HE 13 MT. Disponibles en versiones estándar y silenciosa, las unidades Supra HE 11 MT y HE 13 MT admiten una amplia gama de necesidades de transporte refrigerado, admitiendo varias configuraciones, incluida una configuración de doble compartimento para el Supra HE 11 y la opción de una configuración de doble o triple compartimento para el Supra HE 13 MT.

- En abril de 2025,Thermo King lanzó recientemente la serie Legend con la primera línea de producción de unidades de refrigeración para transporte de fabricación asiática en su planta de Wujiang, China, destinada a atender a todo el mercado de Asia Pacífico. En línea con la iniciativa "Future Factory" de la compañía, la nueva línea de producción impulsa la localización de la cadena de suministro de Legend en un 60 %, mejorando la velocidad de entrega, la estabilidad y la flexibilidad para impulsar ellogística de cadena de fríohacia un futuro más eficiente, inteligente y sostenible.

- En noviembre de 2024,Carrier Refrigeration lanzó Transform Line, una gama de soluciones de modernización y modernización para sistemas de refrigeración de camiones, remolques, ferrocarriles y contenedores en todo el mundo. Transform Line ayudaría a los clientes de refrigeración del transporte a satisfacer las demandas operativas y regulatorias futuras, al tiempo que maximizaría el retorno de sus inversiones de sus flotas existentes.

- En agosto de 2024,Carrier Transicold presentó un nuevo panel de mantenimiento para su plataforma telemática Lynx Fleet. El panel permite a los usuarios crear programas de mantenimiento preventivo personalizados para unidades de refrigeración de transporte (TRU) basados en datos de rendimiento recopilados y comunicados en tiempo real.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,86 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sistema, por canal de ventas, por tipo de vehículo, por ubicación de montaje, por industria de usuario final y región |

|

Por tipo de sistema |

· TRU con motor diésel · TRU eléctricas (eTRU) · TRU híbrida |

|

Por canal de ventas |

· Ajuste de fábrica · Modernizaciones |

|

Por tipo de vehículo |

· LCV · MCV · VHC |

|

Por ubicación de montaje |

· Montaje frontal · Montaje en techo · Montaje inferior |

|

Por industria de usuario final |

· Logística de Alimentos y Bebidas · Industria farmacéutica y sanitaria · Productos químicos · Floricultura y Exportaciones Agrícolas · Comercio minorista y electrónico de comestibles |

|

Por geografía |

· Norteamérica (por tipo de sistema, por canal de ventas, por tipo de vehículo, por ubicación de montaje, por industria de usuario final y por país) o EE.UU. o Canadá o México · Europa (por tipo de sistema, por canal de ventas, por tipo de vehículo, por ubicación de montaje, por industria de usuario final y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de sistema, por canal de ventas, por tipo de vehículo, por ubicación de montaje, por industria de usuario final y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de sistema, por canal de ventas, por tipo de vehículo, por ubicación de montaje, por industria de usuario final y por país) |

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el tamaño del mercado global crezca de 5.860 millones de dólares en 2026 a 9.240 millones de dólares en 2034.

Se espera que la tendencia del mercado de unidades de refrigeración para camiones muestre una tasa compuesta anual del 5,86% durante el período previsto (2026-2034).

El segmento de TRU con motor diésel lidera el mercado por tipo de sistema.

La expansión del transporte de mercancías sensible a la temperatura es el factor clave que impulsa el mercado.

Los principales actores en la industria de unidades de refrigeración para camiones incluyen Carrier Transicold (EE.UU.), Thermo King/Ingersoll Rand (EE.UU.), Daikin/Thermo King Japan (Japón), Zanotti (Italia) y Songz Automobile Air Conditioning (China).

América del Norte domina el mercado.

Los principales factores que se espera que favorezcan la adopción de productos son la creciente demanda de alimentos frescos, congelados y procesados que impulsa la demanda de logística de frío.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.