Tamaño del mercado, participación e industria del mercado de fabricación de cargadores de vehículos eléctricos de EE. UU., Por tipo de cargador (nivel - 1, nivel - 2 y nivel - 3), por salida de energía (hasta 3 kW, 3.1 kW a 20kW, 21 kW a 150 kW, y por encima de 151 kW), por tipo de instalación (fijo y portátil), por final (residencial (residencial (un solo hogar de hogares de hogar) y comercial), regional, 2025

INFORMACIÓN CLAVE DEL MERCADO

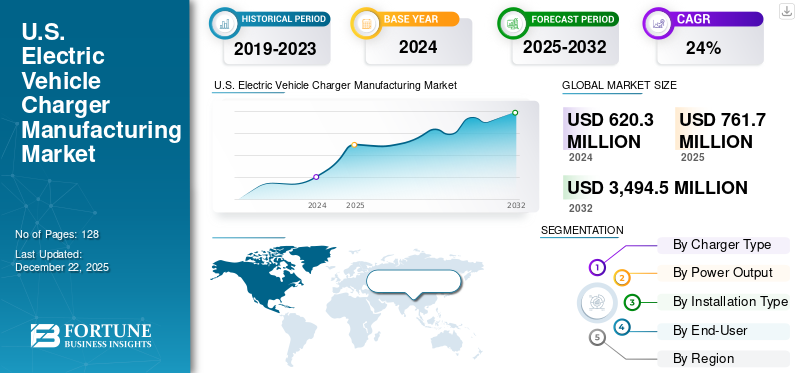

El tamaño del mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. Se valoró en USD 620.3 millones en 2024. Se proyecta que el mercado crecerá de USD 761.7 millones en 2025 a USD 3,494.5 millones para 2032, exhibiendo una tasa compuesta anual de 24.3% durante el período de pronóstico.

El mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. Atrapan la producción, distribución, instalación y mantenimiento de estaciones de carga de vehículos eléctricos y sus componentes relacionados. Estas estaciones, también conocidas comoEvse (equipo de suministro de vehículos eléctricos), son esenciales para recargar las baterías de vehículos eléctricos. El mercado incluye una amplia gama de productos, desde cargadores residenciales de nivel 1 y nivel 2 hasta estaciones de carga rápida (DCFC) comercial y de nivel público (DCFC).

El mercado es un sector en rápida expansión que juega un papel fundamental en la transición hacia el transporte limpio sostenible. A medida que la demanda de vehículos eléctricos continúa aumentando, la necesidad de una infraestructura de carga robusta y eficiente se ha vuelto cada vez más crítica. Este desarrollo impulsa el mercado de fabricación de cargadores de vehículos eléctricos de EE. UU.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de fabricación de cargadores de vehículos eléctricos de EE. UU.

Carga bidireccional utilizada en vehículos eléctricos para impulsar el crecimiento del mercado

Vehículo a la red (V2G)Tecnología: los cargadores bidireccionales permiten el flujo de energía tanto hacia y desde el vehículo. Esta capacidad permite a los EV extraer potencia de la red y devolverle el exceso de energía. Esta tecnología respalda la estabilidad de la red y ofrece posibles beneficios financieros a los propietarios de EV a través del comercio de energía. Esta tecnología aumentó la demanda de cargadores EV, aumentando así el avance tecnológico en la fabricación de carga de vehículos eléctricos.

En mayo de 2024, Fermata y Xcel Energy introdujeron un piloto de carga bidireccional V2X transformativo en Colorado. El proyecto es el primer piloto de Xcel que examina los impactos de la factura y el potencial de mejorar la resistencia que puede resultar de la utilización de la carga bidireccional y los sistemas V2X.

En agosto de 2024, Nissan anunció que había aprobado un cargador bidireccional actualizado para su Leaf EV, dando a los propietarios otra opción para usar sus autos como fuentes de energía móvil.

En marzo de 2023, Tesla anunció que tiene un plan para adoptar la carga bidireccional para 2025.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Conductores del mercado

Políticas e incentivos gubernamentales para aumentar significativamente la demanda de fabricación de cargadores de vehículos eléctricos

Uno de los principales impulsores del mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. Es el sólido apoyo de los gobiernos federales y estatales. El Proyecto de Ley de Infraestructura de la Administración Biden, conocida como la Ley de Inversión y Empleos de Infraestructura (IJA), asigna USD 7.5 mil millones para construir una red nacional deEstaciones de carga EV. Esta financiación tiene como objetivo revivir el despliegue de cargadores en carreteras, áreas urbanas y comunidades rurales. Además, estados como California, Nueva York y Texas han implementado incentivos, como créditos fiscales, reembolsos y subvenciones, para promover la adopción de vehículos eléctricos y la instalación de infraestructura de carga.

California tiene algunas de las políticas más importantes para promover la adopción de EV. El estado ofrece una variedad de incentivos, que incluyen reembolsos para la compra de EV, subvenciones para la instalación de estaciones de carga y fondos para la investigación y desarrollo de cargos por EV. La Comisión de Energía de California (CEC) ha asignado más de USD 1 mil millones para apoyar el despliegue devehículo eléctricoFabricación de cargadores.

Por ejemplo, en enero de 2025, el senador estadounidense Alex Padilla (D-Calif.) Anunció que el Departamento de Transporte de los Estados Unidos otorgaría USD 122.9 millones para seis proyectos de California para construir vehículos de cero emisiones y alimentar la infraestructura de EV, incluidos más de USD 55 millones para vehículos de cero de cero de servicio medio y pesado. La financiación se produce a través del programa de subvenciones de infraestructura de cobertura y abastecimiento de combustible de la Administración Federal de Carreteras, que fue creado por la Ley de Infraestructura Bipartidista. El programa de subvenciones de infraestructura de carga y abastecimiento de combustible tiene como objetivo implementar estratégicamente la infraestructura de carga de vehículos eléctricos (EV) y otros proyectos de infraestructura de combustible alternativo en ubicaciones de acceso público en comunidades urbanas y rurales, incluidas las áreas del centro y los vecindarios locales. Este desarrollo impulsa el crecimiento del mercado de fabricación de cargadores de vehículos eléctricos.

Restricciones de mercado

Los altos costos iniciales para establecer estaciones de carga de vehículos eléctricos pueden obstaculizar el crecimiento del mercado

Un obstáculo clave que obstaculiza la expansión del mercado de carga del vehículo eléctrico (EV) de EE. UU. Es el alto costo de instalación y mantenimiento. La creación de cargadores EV, especialmente los cargadores rápidos, exige una gran inversión inicial en equipos, software e infraestructura. También hay gastos adicionales para actualizaciones eléctricas, permisos y mano de obra. Además, los costos de mantenimiento pueden ser significativos ya que los cargadores necesitan un servicio de rutina para funcionar correctamente y cumplir con las regulaciones de seguridad. Estos desafíos financieros pueden desalentar a las empresas y los gobiernos locales a instalar un número adecuado de estaciones de carga.

El costo de las estaciones de carga reales, que pueden variar de USD 2,000 a USD 50,000 o más, depende del tipo de cargador (Nivel 1, Nivel 2 o DC Fast Charger). Los cargadores rápidos de DC, que son esenciales para los viajes a larga distancia, son significativamente más caros debido a su tecnología avanzada y su mayor potencia de salida.

La instalación de un cargador EV a menudo requiere actualizaciones eléctricas sustanciales a la infraestructura existente. Esto incluye actualizar el panel eléctrico, instalar un nuevo cableado y garantizar una fuente de alimentación adecuada. El costo de estas actualizaciones puede ser una barrera significativa, especialmente para edificios más antiguos o para aquellos en áreas rurales. Por lo tanto, los altos costos iniciales para establecer estaciones de carga de vehículos eléctricos pueden obstaculizar el crecimiento del mercado de fabricación de cargadores de vehículos eléctricos de EE. UU.

Oportunidades de mercado

El uso de la carga inalámbrica aumentará los desarrollos tecnológicos en la infraestructura de carga de vehículos eléctricos

El mercado de vehículos eléctricos en los EE. UU. Está presenciando una notable expansión alimentada por un compuesto de incentivos gubernamentales, interés público en el transporte ecológico y mejoras en la tecnología de la batería.

Carga inalámbrica, ya es una característica común para teléfonos móviles, ahora se está adaptando para vehículos eléctricos. Esta tecnología permite que las baterías eléctricas del vehículo se recargen simplemente estacionando el automóvil sobre una almohadilla de carga implantada en el suelo. Mientras reproduce la funcionalidad de los cargadores de teléfonos inalámbricos, este sistema funciona en una escala de potencia mucho mayor.

La tecnología debe ser robusta y segura, ya que la energía intercambiada en estos sistemas inalámbricos supera con creces la de un cargador de teléfono celular inalámbrico típico. Una de las principales preocupaciones para los clientes que compran un vehículo eléctrico es la ansiedad de alcance, que es el miedo a quedarse sin batería y no encontrar una estación de carga lo suficientemente cerca. Los fabricantes de equipos de carga están produciendobancos de energíaPara los automóviles, ya que el que se usa para cargar teléfonos inteligentes se puede pedir desde una aplicación móvil.

Build America, Buy America Act (BABA) y su impacto en el mercado

Build America, la Ley de Buy America (BABA) se promulgó como parte de la Ley de Inversión y Joba de Infraestructura (IJA) el 15 de noviembreth, 2021, que exige que todo el hierro, el acero, los productos manufacturados y los materiales de construcción utilizados en proyectos de infraestructura financiados por el gobierno federal se produzcan en los EE. UU. Esta legislación tiene como objetivo impulsar la fabricación nacional, fortalecer las cadenas de suministro y apoyar los empleos estadounidenses.

Las agencias federales deben garantizar el cumplimiento de estas disposiciones, con exenciones otorgadas solo en circunstancias específicas, como consideraciones de interés público, no disponibilidad de materiales o aumentos de costos irrazonables. Baba requiere que el 14 de mayo o despuésth, 2022, el jefe de cada agencia federal se asegurará de que ninguno de los fondos disponibles para un programa federal de asistencia financiera para la infraestructura pueda estar obligado a un proyecto a menos que todos los productos de hierro, acero, fabricado ymateriales de construcciónSe usan en el proyecto en los EE. UU.

BABA se aplica a la construcción, alteración, mantenimiento o reparación de la infraestructura pública realizada por entidades no federales que utilizan asistencia financiera federal. La infraestructura se define muy ampliamente e incluye las estructuras, instalaciones y equipos para la infraestructura.

Impacto de la nueva administración política en los Estados Unidos en el mercado

Sucesando las elecciones presidenciales de los Estados Unidos en 2024, Donald Trump del Partido Republicano ha sido elegido como presidente, derrotando a Kamala Harris del Partido Demócrata. Trump obtuvo 312 votos electorales, superando a los 270 necesarios para ganar, mientras que Harris recibió 226134. Trump también ganó el voto popular nacional con una pluralidad de 49.8%, marcando la primera vez que un republicano lo ha hecho desde que George W. Bush en 20042. Mientras que el director de comunicaciones de Trump lo etiquetó como un "avance" de la victoria de la victoria de los datos, lo indica un concurso de votos de Trump, con el voto de Trump, con el voto de Trump, el 50% de votación. Las elecciones estadounidenses son esencialmente una serie de 50 concursos estatales por estado en lugar de una raza nacional singular.

Como Trump asume el cargo, los cambios potenciales en la administración política incluyen cambios en las prioridades políticas, los nombramientos del gabinete y las agendas legislativas. Dado que el Partido Republicano también ha obtenido victorias en ambas cámaras del Congreso, Trump probablemente tendrá una autoridad considerable para implementar sus planes. Ha ampliado su apelación en casi todos los grupos demográficos de votantes, logrando un resurgimiento que no tiene paralelo por cualquier otro presidente recientemente derrotado en la historia moderna. La victoria de Trump puede atribuirse a la economía, la atención médica y la política exterior.

Análisis de segmentación

Por tipo de cargador

Aumento de la adopción de estaciones de carga pública y privada de CA para impulsar el crecimiento del segmento de cargadores de nivel 2

Por tipo de cargador, el mercado de fabricación de cargadores de vehículos eléctricos se segmenta en nivel 1, nivel 2 y nivel 3.

El segmento de nivel 2 dominó el mercado con la cuota de mercado de fabricación de cargadores EV más significativa en 2024. La creciente adopción de las estaciones de carga pública y privada de CA en todo el país es un factor importante que impulsa el crecimiento del mercado. Los cargadores de nivel 2 son populares para las empresas que buscan agregar valor para los visitantes, empleados e inquilinos debido a su combinación de carga rápida e instalación relativamente fácil.

Por ejemplo, en agosto de 2024, el gobernador Gavin Newsom anunció que California ha superado a 150,000 cargadores privados públicos y compartió instalados en todo el estado, incluidos 137,648 cargadores de nivel 2 y 14,708 cargadores rápidos. Este anuncio se produce solo semanas después de que California registró su segunda participación de mercado más alta en ventas de vehículos de cero emisiones (ZEV). Este devolución impulsa el crecimiento del mercado.

El segmento de nivel 3 representó una considerable cuota de mercado de fabricación de cargadores EV de EE. UU. En 2024. Su rápido crecimiento es impulsado en gran medida por las capacidades de carga rápida ofrecida por la corriente continua (DC), que permite que los vehículos eléctricos ganen 3 a 20 millas de rango por minuto de carga. A medida que los conductores buscan cada vez más opciones de carga ultra rápida, las estaciones prometen una carga completa en solo 10-20 minutos están ganando tracción y contribuyendo significativamente al crecimiento proyectado de este segmento durante todo el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por salida de potencia

Las inversiones en crecimiento por fabricantes en el segmento de 151 kW anterior impulsa el crecimiento del mercado

Basado en la potencia de salida, el mercado se divide en hasta 3 kW, 3.1 kW a 20 kW, 21 kW a 150 kW y más de 151 kW.

El segmento de 151 kW anterior tenía la participación de mercado máxima con la CAGR más alta durante el período de pronóstico. El segmento anterior de 151 kW representa la tecnología de carga EV de vanguardia y experimenta el crecimiento más rápido durante los años de pronóstico. El crecimiento segmentario se atribuye al aumento de la inversión por fabricantes como Tesla SuperCharge Network, Electrify Americas y otros.

El segmento de 3.1 kW a 20kW tenía una participación de mercado significativa en 2024. El rotor es la parte rotacional del motor. Este crecimiento se atribuye a una mayor adopción de la carga domiciliaria, la carga del lugar de trabajo y el cobro de destino público. Estos cargadores son ideales para ubicaciones donde los vehículos están estacionados por períodos prolongados, como estacionamientos de oficinas, centros comerciales o garajes públicos.

Por tipo de instalación

Aumento de la inversión de infraestructura de EV por parte del gobierno para impulsar el segmento fijo

Según el tipo de instalación, el mercado está segmentado en fijo y portátil.

El segmento fijo tenía una cuota de mercado dominante en 2024. El motor de 100 kW a 250 kW se usa en alta potenciapasajerosy vehículos comerciales de servicio mediano debido a una alta potencia de salida, alta eficiencia, bajo mantenimiento y costo operativo. Los gobiernos federales y estatales de los Estados Unidos, junto con organizaciones privadas, se están centrando en inversiones sustanciales en la infraestructura de EV como parte de los objetivos de electrificación a nivel nacional. Según la Ley de Inversión y Empleos de Infraestructura de EE. UU., Se asignan USD 7.5 mil millones para construir una red nacional de 500,000 cargadores de vehículos eléctricos. Los fondos se distribuyen al Programa Nacional de Fórmula de Vehículos Eléctricos para proporcionar a los estados fondos para implementar la infraestructura de carga y alimentación estratégicamente. Esta infraestructura debe ser accesible públicamente, y los estados trabajarán con el Departamento de Transporte y el Departamento de Energía para formular propuestas. Esta creciente inversión alimentó la demanda de cargadores fijos durante los años de pronóstico.

El segmento portátil mantuvo una importante participación de mercado en 2024. Este crecimiento segmentario se atribuye a la oferta de productos en aumento por la de OEM. Por ejemplo, en agosto de 2023, Lectron reveló nuevos cargadores EV portátiles de Nivel 1. El cargador EV de Lectron Nivel 1 es una unidad portátil diseñada para la carga sobre la marcha. Ofrece una velocidad de carga de hasta 1.65 kW a 15 amperios. Un enchufe NEMA 5-15 se conecta a tomas de corriente estándar de 110 V.

Por usuario final

Aumento de los programas de infraestructura de carga por parte de los principales OEM para impulsar el segmento residencial

Basado en el tipo de usuario final, el mercado está segmentado en residencial (carga de vivienda única y carga de viviendas múltiples) y comercial.

El segmento residencial tenía una cuota de mercado mayoritaria en 2024. El crecimiento segmentario se atribuye a los principales programas de infraestructura de carga de los principales jugadores. En octubre de 2024, ChargePoint anunció que los conductores que compran un cargador residencial Flex Flex de ChargePoint en los EE. UU. Podrían incluir una instalación del hogar simple, asequible y directa con su compra. El nuevo servicio proporciona una "ventanilla única" sin fricción para que un conductor de EV compre e instale un cargador doméstico.

El segmento comercial tenía una participación de mercado significativa en 2024. Las organizaciones están invirtiendo cada vez más en cargadores de EV para atraer clientes y cumplir con los objetivos de sostenibilidad. En octubre de 2024, la Unidad de Innovación de Defensa (DIU) anunció que había entregado un nuevo proceso de carga de vehículos eléctricos comerciales de doble uso (EV) con infraestructura física y digital integrada para permitir una carga EV rápida y rentable. El proceso de "carga de servicio" optimiza la implementación acelerada de soluciones de tecnología EV avanzadas, incluidas casi 120 nuevas instalaciones de carga EV (EVCF) en 10 ubicaciones en todo el país. Este desarrollo impulsa el crecimiento del mercado durante el período de pronóstico.

Perspectivas regionales de fabricación de cargadores de vehículos eléctricos de EE. UU.

La región oeste dominó la cuota de mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. (California que representa a la mayoría de la participación) y se situó en USD 304.6 millones en 2024. La región oeste, particularmente California, lidera a la nación en la infraestructura de adopción y carga de EV. Con políticas estatales agresivas que promueven energía limpia y una red robusta de estaciones de carga, California representa una parte sustancial de los cargadores EV del país. Por ejemplo, en la primera mitad de 2024, California agregó 24,202 estaciones de carga de vehículos eléctricos (EV), lo que lleva el número total de cargadores en el estado a más de 150,000. Esto hace de California el estado con la red nacional de carga nacional más grande en los EE. UU.

Se anticipa que Southwest muestra un crecimiento significativo del mercado. El suroeste está presenciando un aumento en la adopción de EV, alimentado por el aumento de la conciencia ambiental y los incentivos estatales. Arizona y Nevada están invirtiendo en redes de carga de vehículos eléctricos para respaldar el creciente número de EV. En agosto, el Departamento de Transporte de Arizona anunció el primer conjunto de premios para diseñar, construir y operar una red de 18 estaciones de carga rápida en carreteras interestatales. Cada estación tendrá al menos cuatro puertos de carga. Se instalarán a lo largo de I-10, I-8, I-40, I-17 e I-19.

Panorama competitivo

Actores clave de la industria

Centrarse en el desarrollo de tecnologías de carga EV para impulsar la competencia

El mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. Es altamente competitivo. Estos jugadores están constantemente tratando de obtener una posición fuerte en el mercado mediante la adopción de diversas estrategias. Estas estrategias incluyen diferenciación y desarrollo de productos, expansión de la red de ventas y distribución, y asociaciones y colaboraciones, etc.

Chargepoint es uno de los jugadores más grandes y establecidos en el mercado de fabricación de cargadores de vehículos eléctricos de EE. UU. Conocida por su extensa red de carga de nivel 2, la compañía se enfoca en soluciones de carga pública y privada, que atiende a clientes residenciales, comerciales y de flota. En junio de 2024, ChargePoint cantó una asociación estratégica con LG Electronics (LG) para permitir que el hardware de carga de LG EV se alimentara por el software de CargoPoint.

Lista de empresas clave perfiladas

- Chargepoint Inc. (A NOSOTROS.)

- Tesla(A NOSOTROS.)

- Comedia(Irlanda)

- Blink Carding Co. (EE. UU.)

- Electrify America (EE. UU.)

- Leviton Manufacturing Co., Inc.(A NOSOTROS.)

- Wallbox Chargers (EE. UU.)

- Borgwarner Inc. (EE. UU.)

- Energía de Enphase (EE. UU.)

- EvoCharge (EE. UU.)

Desarrollos clave de la industria

- En octubre de 2024, Leviton introdujo su primer centro de carga principal del medidor de 400 amperios, junto con un modelo de 300 amperios. Esta innovadora adición a la línea de productos de Leviton está diseñada para satisfacer la creciente demanda de un servicio eléctrico más grande en aplicaciones residenciales a gran escala, casas altamente electrificadas e instalaciones a prueba de futuro. Con esta nueva oferta, Leviton continúa proporcionando soluciones eléctricas avanzadas que satisfacen las necesidades evolutivas de las casas e instalaciones modernas.

- En agosto de 2024, Enphase Energy, Inc. introdujo sus nuevos conectores de Estándar de Carga de América del Norte (NACS) para toda su línea de cargadores IQ EV. Los conectores NACS y los puertos de cargadores se han convertido recientemente en el estándar de la industria adoptada por varios fabricantes de automóviles importantes para vehículos eléctricos (EV).

- En agosto de 2024Borgwarner Inc. introdujo su nueva estación de carga DC. Proporcionando un rango de potencia escalable de 120 kW de hasta 360 kW, esta estación de carga rápida es la solución ideal para los requisitos de carga rápida de la carga pública y las aplicaciones comerciales de la flota EV Fleet.

- En marzo de 2024,Wallbox Chargers firmó un contrato con el programa de carga de vehículos eléctricos del Departamento de Comercio de Washington, valorado en USD 25.6 millones. Los premios, anunciados como parte de la primera ronda del programa del departamento, se utilizarán para implementar el último cargador de CA Nivel 2 de Wallbox, el Pulsar Pro, en 148 propiedades de vivienda multifamiliar en todo el estado de Washington.

- En julio de 2024,Wallbox Charger anunció que tenía una inversión de USD 45 millones, que incluye USD 35 millones de principales inversores Generac Power Systems, Inc., un diseñador y fabricante líder de soluciones de tecnología de energía y otros productos de energía. La inversión estratégica refuerza la asociación con Generac y destaca la fuerte posición de Wallbox en el mercado.

Cobertura de informes

El informe de investigación cubre un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones líderes de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria automotriz. Además de los factores mencionados anteriormente, el informe ofrece un análisis en profundidad de varios factores que han contribuido al crecimiento del mercado en los últimos años.

[TF31NEMZJ]

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 24.3% de 2025 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por Tipo de cargador

|

|

Por salida de potencia

|

|

|

Por Tipo de instalación

|

|

|

Por Usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado fue de USD 620.3 millones en 2024 y se prevé que alcance USD 3,494.5 millones para 2032.

En 2024, el tamaño del mercado oeste se situó en USD 304.6 millones.

El mercado exhibirá una tasa de crecimiento prometedora de 24.3% CAGR durante el período de pronóstico.

El segmento de tipo de cargador de nivel 2 mantuvo la mayor parte del mercado en 2024.

Políticas e incentivos gubernamentales para aumentar significativamente la demanda de fabricación de cargadores de vehículos eléctricos.

Chargepoint Inc., Tesla y Eaton son los principales actores en el mercado estadounidense.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 128

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados