Tamaño del mercado de acero de ultra alta resistencia (UHSS), participación y análisis de la industria, por tipo (fase dual, fase compleja, aceros martensíticos, aceros endurecidos por prensa y otros), por uso final (automoción y transporte, maquinaria y equipo pesado, construcción e infraestructura, aeroespacial y defensa, y otros) y pronóstico regional, 2025-2032

Tamaño del mercado de acero de ultra alta resistencia y perspectivas futuras

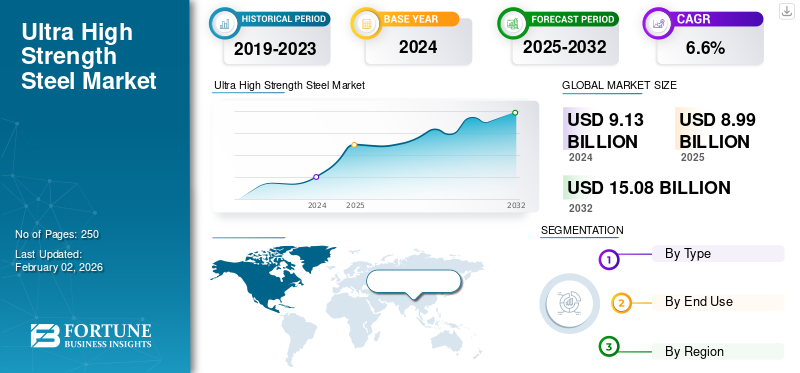

El tamaño del mercado mundial de acero de ultra alta resistencia se valoró en 9,13 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 8,99 mil millones de dólares en 2025 a 15,08 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto.

Los aceros de ultra alta resistencia (UHSS) se refieren a una familia de grados de acero avanzados con resistencias a la tracción generalmente superiores a 980 MPa, diseñados para ofrecer una relación resistencia-peso excepcional, una mayor resistencia a los choques y una integridad estructural superior. UHSS se utiliza ampliamente en estructuras de carrocerías de automóviles, componentes de chasis, refuerzos de seguridad,batería de vehículo eléctrico (EV)sistemas de protección, maquinaria industrial, equipos de construcción y aplicaciones de armaduras de defensa. En comparación con los aceros al carbono convencionales y los aceros estándar de alta resistencia (HSS), el UHSS ofrece una capacidad de carga significativamente mayor, una absorción de energía mejorada y una resistencia a la fatiga superior. A medida que los OEM presionan por vehículos más livianos, estándares de choque más estrictos y estructuras más duraderas, UHSS continúa ganando preferencia en todas las industrias, impulsando una demanda constante a nivel mundial.

El panorama del acero de ultra alta resistencia está moldeado por varios fabricantes de acero líderes a nivel mundial, incluidos ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel y U.S. Steel. Estas empresas mantienen una amplia cartera de productos, que abarca grados de acero de fase dual, fase compleja, martensítico y endurecido por presión. Sus continuas inversiones en líneas de estampado en caliente, tecnologías de recubrimiento e innovaciones en la fabricación de acero con bajas emisiones de carbono refuerzan aún más su posicionamiento competitivo en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Aumento del uso de UHSS en construcción, minería y maquinaria pesada para impulsar el crecimiento del mercado

El uso cada vez mayor de productos de acero de ultra alta resistencia en la construcción, la minería y la maquinaria pesada se está convirtiendo en un fuerte catalizador para el crecimiento del mercado global. A medida que el gasto en infraestructura se acelera en Asia, Medio Oriente y América Latina, la demanda de acero de alta resistencia con capacidad de carga, resistencia a la corrosión y vida a la fatiga superiores ha aumentado drásticamente. Los grados UHSS, especialmente las variantes martensíticas, templadas y revenidas (Q&T) y ferrita-bainita, ofrecen un rendimiento excepcional de relación resistencia-peso, lo que permite componentes estructurales más livianos y duraderos en grúas, excavadoras, camiones mineros, plataformas de perforación y vigas de construcción de alta tensión. Estos atributos se traducen en un mayor tiempo de actividad del equipo, una mejor eficiencia del combustible y una mayor vida útil de los componentes.

El mercado mundial de equipos de construcción se está expandiendo, lo que aumenta el consumo de categorías intensivas en UHSS, como grúas y maquinaria de minería. También se prevé que el sector minero agregue una cantidad significativa de nuevos camiones de transporte pesado para 2030, muchos de los cuales utilizan UHSS para volquetes, bastidores de chasis y refuerzos estructurales. A medida que los OEM priorizan la durabilidad y la reducción de costos del ciclo de vida, la adopción de UHSS continúa aumentando. Por lo tanto, se espera que el creciente uso en la construcción, la minería y la maquinaria pesada impulse el crecimiento del mercado mundial del acero de ultra alta resistencia (UHSS) durante el período previsto.

RESTRICCIONES DEL MERCADO:

Los mayores costos de producción y los problemas de formabilidad y unión pueden limitar el crecimiento del mercado

A pesar de sus fuertes ventajas de rendimiento, la adopción de UHSS a menudo se ve limitada por sus costos de producción y procesamiento significativamente más altos en comparación con los convencionales.aceros al carbonoe incluso aceros estándar de alta resistencia (HSS). Los grados UHSS requieren composiciones de aleación avanzadas, laminado termomecánico controlado, recocido continuo y rutas de tratamiento térmico especializadas, como estampado en caliente o enfriamiento y revenido. Estos procesos añaden costos sustanciales de energía, equipos y operaciones. Como resultado, el UHSS puede costar entre dos y tres veces más por tonelada que los aceros estructurales tradicionales.

Además, los materiales UHSS también presentan desafíos inherentes en cuanto a conformabilidad, soldadura y unión, que continúan obstaculizando su adopción industrial más amplia. A medida que aumenta la resistencia a la tracción, la ductilidad tiende a disminuir, lo que hace que el UHSS sea más difícil de moldear en geometrías complejas sin agrietarse, fallar los bordes o recuperarse. A menudo se requieren técnicas de conformado avanzadas, como estampado en caliente, soldadura en blanco a medida, conformado por rodillos o conformado en múltiples etapas, cada una de las cuales exige herramientas especializadas, experiencia en procesos y una mayor inversión de capital. Estos desafíos económicos y de procesabilidad combinados limitan la penetración del UHSS en segmentos con costos muy limitados y retrasan la adopción entre los fabricantes más pequeños que carecen de economías de escala.

OPORTUNIDADES DE MERCADO:

La creciente demanda de materiales de alta resistencia en el sector militar y de defensa creará una oportunidad lucrativa

La creciente demanda de materiales avanzados de alta resistencia en defensa, seguridad nacional e infraestructura crítica está creando importantes oportunidades para los fabricantes de UHSS. Los vehículos blindados modernos, los sistemas de transporte militar y las estructuras resistentes a las balas requieren aceros con dureza, relación resistencia-peso y resistencia al impacto superiores. El UHSS, especialmente los grados templados y revenidos (Q&T), ofrece una resistencia a la tracción de 1400 MPa, lo que proporciona una protección esencial contra cargas explosivas, amenazas balísticas y condiciones operativas extremas. Según las Naciones Unidas, el gasto mundial en defensa superó los 2,7 billones de dólares en 2024. Inversiones tan masivas posicionarían al UHSS como un material estratégico para aplicaciones de alto rendimiento en defensa, creando oportunidades lucrativas en el mercado.

TENDENCIAS DEL MERCADO DE ACERO DE ULTRA ALTA RESISTENCIA:

Tendencia de aligeramiento y electrificación del automóvil para impulsar la demanda de productos

La transición en curso hacia el aligeramiento y la electrificación de los vehículos es una tendencia importante que está dando forma al mercado UHSS a nivel mundial. Los fabricantes de equipos originales de automóviles están diseñando cada vez más estructuras de carrocería blanca más ligeras y resistentes para cumplir con estrictos estándares de emisiones, mejorar la eficiencia del combustible y extendervehículo eléctrico (VE)campo de prácticas. Los grados UHSS, en particular los aceros de fase dual, de fase compleja, martensíticos y endurecidos por presión, ofrecen resistencias a la tracción que oscilan entre 980 y 2000 MPa, lo que permite una reducción de peso de hasta un 30 a un 40 % en comparación con los aceros convencionales y, al mismo tiempo, mantienen la resistencia a los choques.

Además, el vehículo eléctrico promedio utiliza entre un 20 % y un 30 % más UHSS que los vehículos de combustión interna debido a las bandejas de protección de la batería, los protectores de los bajos, los refuerzos para impactos laterales y las estructuras de gestión de la energía en caso de choque. Según la Agencia Internacional de Energía (AIE), las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades en 2024. Se espera que la penetración de vehículos eléctricos alcance entre el 45% y el 50% de las ventas de automóviles nuevos para 2030, y se prevé que el consumo de UHSS por vehículo aumente de manera constante. A medida que los fabricantes de equipos originales presionan por vehículos más duraderos con materiales livianos, UHSS seguirá siendo una parte integral de la arquitectura automotriz de próxima generación en el período previsible.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Los aceros endurecidos en prensa destacan por su excelente precisión dimensional

Según el tipo, el mercado se clasifica en aceros de fase dual, fase compleja, martensíticos, aceros endurecidos por prensa y otros.

El segmento de aceros endurecidos por prensa (PHS) dominó la cuota de mercado mundial de aceros de ultra alta resistencia (UHSS) en 2024 debido a su excelente precisión dimensional. PHS es una piedra angular del diseño moderno de celdas de seguridad, que se utiliza en pilares A/B, rieles de techo, anillos de puertas y sistemas de protección de baterías de vehículos eléctricos. Su capacidad para lograr un rendimiento superior en caso de colisión, combinada con su potencial de aligeramiento, ha llevado a una rápida adopción, especialmente en vehículos eléctricos y plataformas de seguridad de 5 estrellas. A medida que los fabricantes de automóviles amplían su capacidad de estampado en caliente a nivel mundial, PHS representa el segmento UHSS de más rápido crecimiento entre los principales fabricantes de equipos originales.

Los aceros Complex Phase exhiben una microestructura refinada que comprende bainita, martensita y austenita retenida, lo que proporciona una mayor resistencia y una mejor capacidad de expansión de agujeros en comparación con los grados de fase dual. Con niveles de resistencia a la tracción que van desde 1000 a 1180 MPa, los aceros CP están optimizados para aplicaciones que requieren excelente estabilidad de los bordes y resistencia a la propagación de grietas. Se utilizan comúnmente en componentes estructurales, armazones de asientos, cajas de protección, piezas antiintrusión y refuerzos de chasis. Su creciente adopción por parte de los principales fabricantes de equipos originales está impulsando el uso de UHSS en los diseños de vehículos convencionales.

Los grados martensíticos UHSS, que normalmente oscilan entre 1200 y 1700 MPa en resistencia a la tracción, proporcionan dureza, solidez y resistencia al impacto excepcionales. Producidos mediante enfriamiento rápido, estos aceros ofrecen una de las relaciones resistencia-peso más altas dentro de la industria automotriz. Se utilizan ampliamente en vigas de intrusión de puertas, refuerzos de parachoques, estructuras de impacto lateral y componentes de absorción de energía donde la máxima rigidez es esencial. Su uso generalizado enSUV, camiones y componentes críticos para la seguridad continúa expandiéndose a medida que aumentan los estándares de seguridad globales.

La categoría “Otros” incluye grados UHSS de ferrita-bainita (FB) y templado y revenido (Q&T). Los grados de ferrita-bainita ofrecen una combinación equilibrada de resistencia y dureza, lo que los hace comúnmente utilizados en componentes de suspensión, bastidores de camiones y aplicaciones industriales. Los aceros Q&T logran una dureza y resistencia al desgaste excepcionales y sirven para equipos de minería, armaduras de defensa y aplicaciones estructurales pesadas. Estos grados especiales complementan el UHSS automotriz convencional al ofrecer atributos de rendimiento personalizados para entornos específicos de alto estrés y alta durabilidad en los sectores de maquinaria, construcción y defensa, impulsando un crecimiento moderado en el período previsible.

Por uso final

Los estrictos estándares globales de seguridad en accidentes impulsaron el crecimiento del segmento de automoción y transporte

Según el uso final, el mercado se segmenta en automoción y transporte, maquinaria y equipo pesado, construcción e infraestructura, aeroespacial y defensa, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de automoción y transporte tuvo la mayor cuota de mercado en 2024, impulsado por estrictos estándares globales de seguridad en caso de accidentes, la necesidad de aligerar el peso y la rápida expansión de las plataformas de vehículos eléctricos. Los grados UHSS como DP, CP, martensítico y PHS permiten a los fabricantes de automóviles reducir el peso de los vehículos entre un 30 % y un 40 % al mismo tiempo que mejoran la rigidez estructural y el rendimiento en caso de colisión. Las aplicaciones clave incluyen estructuras de carrocería en blanco, vigas de intrusión de puertas, parachoques, pilares, gabinetes de baterías y protección de bajos. A medida que las ventas mundiales de vehículos eléctricos continúan expandiéndose, el consumo de UHSS por vehículo aumenta proporcionalmente, lo que convierte a este segmento en la columna vertebral de la demanda de UHSS en América del Norte, Europa, China, Corea y Japón.

La maquinaria y el equipo pesado dependen en gran medida del UHSS para mejorar la durabilidad, la capacidad de carga y el rendimiento del ciclo de vida en condiciones operativas exigentes. Los camiones mineros, las grúas, las excavadoras, la maquinaria agrícola y los equipos de elevación requieren aceros con una resistencia superior al desgaste, alta resistencia a la tracción y tolerancia a la fatiga. El UHSS, incluidos los grados Q&T, ferrita-bainita y martensítico, admite marcos estructurales, brazos y componentes de carga más livianos pero más resistentes. Dado que se prevé que el mercado mundial de maquinaria de construcción crecerá de manera constante, el uso de UHSS en aplicaciones industriales de alto estrés continúa expandiéndose de manera constante.

UHSS está ganando terreno en los sectores de construcción e infraestructura, donde los ingenieros buscan cada vez más materiales más fuertes, livianos y duraderos para diseños estructurales modernos. UHSS permite una mayor capacidad de carga, tramos más largos y una mejor resistencia a la fatiga en puentes, torres de transmisión, estructuras de gran altura y estructuras de infraestructura pesada. Su ventaja de resistencia permite el uso de secciones más delgadas y un menor consumo de material, lo que mejora la rentabilidad y la resiliencia estructural. A medida que aumenta la inversión global en infraestructura, la adopción de UHSS en grúas, estructuras de acero y vigas estructurales de alta resistencia aumentará constantemente, impulsando una demanda moderada de acero de ultra alta resistencia en el período previsible.

El segmento “Otros” incluye aplicaciones ferroviarias, de construcción naval, energéticas y industriales en general que requieren materiales robustos, resistentes al desgaste y de alta tenacidad. En los ferrocarriles, el UHSS soporta estructuras de protección, acopladores y componentes del bastidor. La construcción naval utiliza UHSS para paneles estructurales livianos, refuerzos de casco y cubiertas de alta resistencia. Estas diversas aplicaciones reflejan el papel cada vez mayor de UHSS en entornos de alta durabilidad y servicio pesado donde la resistencia, la seguridad y la larga vida útil son requisitos críticos.

Perspectivas regionales del mercado de acero de ultra alta resistencia

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacífico celebró el mayor ultramercado de acero de alta resistenciaparticipación en 2024, valorada en USD 4,48 mil millones, y se espera que lidere la participación regional en 2025. La región es el mercado de UHSS de más rápido crecimiento del mundo, impulsado por su enorme sector automotriz, su rápida electrificación y su amplia expansión de instalaciones de estampado en caliente. Países como China, Japón y Corea del Sur son líderes mundiales en la adopción de tecnología PHS, respaldados por una profunda colaboración entre los fabricantes de equipos originales y los fabricantes de acero regionales como Baowu, POSCO, Nippon Steel, JFE Steel y Hyundai Steel. Los sectores de construcción, maquinaria minera e infraestructura de la región impulsan aún más el uso de UHSS a través de la demanda de grados Q&T y ferrita-bainita.

Se estima que en 2025 el mercado chino alcanzará los 2.760 millones de dólares. China es el país que más UHSS consume a nivel mundial, impulsado por su dominante producción automotriz, que supera los 30 millones de vehículos al año, y la rápida expansión de las plataformas de vehículos eléctricos. Los fabricantes de equipos originales chinos, incluidos BYD, Geely, Changan, SAIC y NIO, están integrando aceros UHSS y de clase giga-pascal en estructuras BIW, carcasas de baterías y refuerzos de seguridad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa aporta una parte notable del mercado mundial de UHSS. La región tiene la mayor penetración de UHSS por vehículo a nivel mundial, respaldada por estrictos estándares de seguridad Euro NCAP, una alta adopción de estampado en caliente y el liderazgo de fabricantes de equipos originales como Volkswagen, BMW, Stellantis, Volvo y Renault. La región es un centro tecnológico para componentes de acero templado a presión, con un uso extensivo de PHS en el rango de 1500 a 2000 MPa en estructuras de jaulas de seguridad. Los sólidos compromisos medioambientales y las iniciativas de aligeramiento impulsan el cambio de Europa hacia arquitecturas BIW multimaterial, donde UHSS sigue siendo esencial para áreas de resistencia crítica. Los principales fabricantes de acero, incluidos ArcelorMittal, SSAB, ThyssenKrupp y Voestalpine, continúan invirtiendo enacero verdey rutas de producción basadas en hidrógeno, dando forma aún más al crecimiento del mercado.

América del norte

América del Norte representa uno de los mercados UHSS más maduros, impulsado principalmente por los sólidos sectores de fabricación de maquinaria, camiones pesados y automóviles de la región. Estados Unidos y Canadá siguen siendo los primeros en adoptar aceros martensíticos y endurecidos por presión debido a los estrictos estándares de choque y el predominio de SUV, camionetas y vehículos comerciales, todos los cuales requieren componentes estructurales de alta resistencia. El aumento de la producción de vehículos eléctricos liderado por Tesla, GM y Ford está impulsando aún más la demanda de UHSS para bandejas de protección de baterías y estructuras contra accidentes. Además, la adopción en programas de construcción, equipos de minería y defensa en los EE. UU. fortalece aún más el consumo de UHSS.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África serían testigos de un crecimiento moderado en este mercado. Las regiones exhiben una demanda creciente de UHSS, impulsada principalmente por la producción automotriz en Brasil y México. México, un importante centro para la fabricación de exportación, ha aumentado rápidamente la penetración de UHSS en plataformas de vehículos alineadas globalmente de GM, VW, Nissan y Stellantis. La fuerte maquinaria, minería yequipo agrícolaLas industrias impulsan la demanda de aceros martensíticos y templados y revenidos (Q&T) en aplicaciones estructurales y resistentes al desgaste. La modernización de la infraestructura en toda LATAM continúa creando oportunidades para UHSS en puentes, grúas y estructuras de construcción de alta carga.

El mercado de UHSS en Medio Oriente y África se está expandiendo gradualmente, impulsado por megaproyectos de construcción a gran escala en el CCG, la modernización de flotas de maquinaria pesada en países con uso intensivo de minería y una mayor adquisición de defensa. Los países del CCG exigen UHSS para grúas, estructuras elevadoras, estructuras industriales y plataformas de defensa blindadas.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria:

Las empresas se centran en escalar la producción para fortalecer su posición en el mercado

El panorama global de UHSS está moderadamente consolidado, con una competitividad impulsada por la infraestructura de estampado en caliente, la innovación metalúrgica, las tecnologías de recubrimiento y la integración del suministro regional. Los principales productores de acero, incluidos ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel y U.S. Steel, continúan fortaleciendo sus posiciones mediante la expansión de líneas avanzadas de producción de UHSS, la mejora de las instalaciones de recocido continuo y la integración de capacidades de fabricación de hierro. Los productores asiáticos, particularmente en China, Japón y Corea del Sur, están aumentando agresivamente la producción de acero templado por presión (PHS) y UHSS martensítico para satisfacer la creciente demanda de automóviles y vehículos eléctricos. Las inversiones en líneas PHS de 1.500 a 2.000 MPa, UHSS recubierto de Al-Si y fabricación de acero preparada para hidrógeno están surgiendo como diferenciadores competitivos clave. Mientras tanto, las siderúrgicas europeas y norteamericanas están dando prioridad a las vías del acero ecológico, los recubrimientos avanzados y las asociaciones con fabricantes de equipos originales de automóviles para asegurar acuerdos de compra a largo plazo.

LISTA DE EMPRESAS CLAVE DE ACERO DE ULTRA ALTA RESISTENCIA PERFILADAS:

- Grupo Ansteel (China)

- ArcelorMittal(Luxemburgo)

- China Baowu Steel Group Corporation Limited (China)

- Acero Hyundai(Corea del Sur)

- Acero JFE(Japón)

- Nippon Steel (Japón)

- Nucor (Estados Unidos)

- POSCO (Corea del Sur)

- SSAB(Suecia)

- Tata Steel Europa (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2025:Según el acuerdo definitivo de compra de acciones firmado entre ArcelorMittal y Nippon Steel Corporation (“NSC”) el 11 de octubre de 2024, ArcelorMittal completó la adquisición de la participación restante en AM/NS Calvert, solidificando así la propiedad total. Esta consolidación puede optimizar la producción de UHSS y el control de la cadena de suministro en América del Norte.

- Abril de 2025:SSAB anunció una importante ampliación en su planta de Alabama, incluido un nuevo horno de templado, para impulsar la producción de aceros de alta resistencia como Hardox y Strenx. Esto fortalece su capacidad para atender a los mercados estadounidense y mundial con aceros UHSS de primera calidad.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 6,6% entre 2025 y 2032 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo, uso final y región |

| Por tipo |

|

| Por uso final |

|

| Por geografía |

· América del Norte (por tipo, uso final y país)

· Europa (por tipo, uso final y país/subregión)

· Asia Pacífico (por tipo, uso final y país/subregión)

· América Latina (por tipo, uso final y país/subregión)

· Medio Oriente y África (por tipo, uso final y país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.130 millones de dólares en 2024 y se prevé que alcance los 15.080 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 4.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,6% durante el período previsto (2025-2032).

El segmento de tipos de acero endurecido por prensa lideró el mercado por tipo.

Los factores clave que impulsan el mercado son el uso cada vez mayor de UHSS en la construcción, la minería y la maquinaria pesada para aplicaciones basadas en el rendimiento.

ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel y U.S. Steel son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

La tendencia al aligeramiento y los vehículos eléctricos favorecerá la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.