Tamaño del mercado de servicios upstream, participación y análisis de la industria, por servicios (servicios de exploración, servicios de perforación, servicios de terminación, servicios de producción y servicios de intervención y mantenimiento de pozos), por aplicación (servicios de etapa de exploración, servicios de desarrollo de campo y servicios de producción y mantenimiento), por ubicación (en tierra y costa afuera) y pronóstico regional, 2026-2034

Tamaño del mercado de servicios upstream y perspectivas futuras

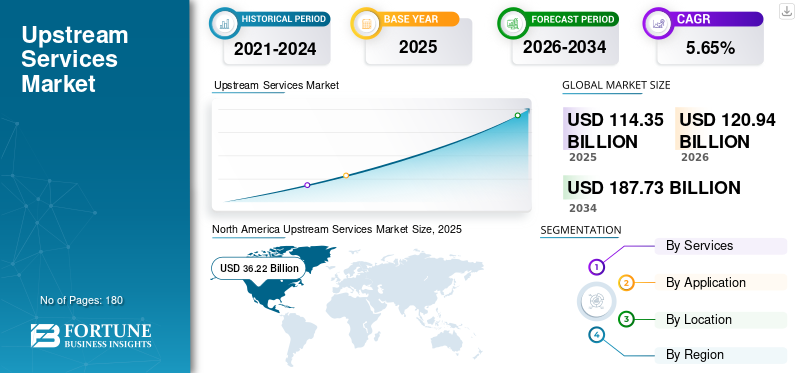

El tamaño del mercado de servicios upstream se valoró en 114,35 mil millones de dólares en 2025 y se espera que alcance los 120,94 mil millones de dólares en 2026. Se proyecta que el mercado alcance los 187,73 mil millones de dólares en 2034, registrando una tasa compuesta anual del 5,65% durante el período previsto. América del Norte dominó el mercado de servicios upstream con una participación de mercado del 31,67 % en 2025. Además, el mercado de América del Norte está experimentando un rápido crecimiento y la región presenta una exploración sólida, operaciones centradas en la eficiencia y esfuerzos de sostenibilidad en medio de regulaciones favorables e importantes inversiones por parte de empresas líderes.

- Según la Agencia Internacional de Energía, el crecimiento de la demanda mundial de petróleo se está desacelerando y se espera que aumente en 830 kb/d en 2025, mientras que se proyecta que la demanda de petróleo y gas alcance su punto máximo antes de 2030. A pesar de esto, la inversión upstream sigue centrada en compensar una disminución anual de más del 5% en los campos existentes, y las nuevas exploraciones enfrentan la presión de los objetivos netos cero.

Los servicios upstream en el sector energético, a menudo denominados Exploración y Producción (E&P), implican la búsqueda, desarrollo y extracción de materias primas subterráneas o submarinas, principalmente petróleo crudo ygas natural. Las actividades clave incluyen estudios geológicos, análisis de datos sísmicos, perforación exploratoria y operación de pozos.

SLB mantiene su posición como el mayor proveedor de servicios petroleros del mundo, con una presencia dominante impulsada por la tecnología en el sector global de petróleo y gas. A finales de 2025/principios de 2026, la prominencia de SLB está impulsada por su fuerte actividad internacional y offshore, un negocio digital en rápido crecimiento y la integración de ChampionX para reforzar sus sistemas de producción. Los principales competidores de SLB son. Halliburton, Weatherford International y otros tienen una fuerte presencia en servicios de tierras y terminación de tierras en América del Norte, mientras que Baker Hughes es un importante competidor en equipos para yacimientos petrolíferos y soluciones digitales.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS UPSTREAM

El cambio hacia recursos no convencionales está dando forma a las tendencias del mercado

El mercado está cada vez más orientado hacia recursos no convencionales a medida que los operadores buscan asegurar el suministro futuro en medio de campos convencionales en maduración. Las empresas están intensificando la actividad en el petróleo de esquisto,gas apretado, metano de yacimientos de carbón y otros yacimientos no convencionales, respaldados por avances en perforación horizontal, fracturación hidráulica y sistemas de bombeo de alta presión. Este cambio está impulsando la demanda de servicios especializados de perforación, terminación, estimulación y caracterización de yacimientos adaptados a geologías complejas y a un mayor número de pozos. A medida que más países priorizan la seguridad energética y la producción nacional, los proveedores de servicios upstream están reestructurando sus carteras y capacidades para capitalizar el desarrollo no convencional sostenido.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del gasto de capital upstream está impulsando la expansión del mercado

El aumento de los gastos de capital (capex) es un factor principal que impulsa el crecimiento del mercado de servicios upstream.Petróleo y gasLos operadores de la industria están aumentando las inversiones para explorar y desarrollar nuevas reservas, particularmente en aguas profundas, esquisto y yacimientos no convencionales, en medio de una creciente demanda mundial de energía y tensiones geopolíticas.

- Según el Foro Internacional de Energía, para mantener un suministro de energía suficiente, las inversiones anuales en upstream deben aumentar en 135 mil millones de dólares hasta alcanzar los 738 mil millones de dólares en 2030. Esta proyección para 2030 marca un aumento del 15% con respecto a la estimación del año pasado y del 41% con respecto a dos años antes, debido principalmente al aumento de los costos y a la sólida demanda. En total, se necesitarán 4,3 billones de dólares en gastos entre 2025 y 2030, a pesar de que la desaceleración del crecimiento de la demanda se acerca a su máximo.

Los proveedores de servicios se benefician de valores de contrato más altos, duraciones de proyectos más largas y actualizaciones tecnológicas como la optimización impulsada por la IA. Tanto las compañías petroleras nacionales como las independientes dan prioridad al gasto de capital para compensar las caídas de producción y asegurar el suministro, asegurando un crecimiento sólido del mercado durante la década.

[VIHNbSTzIT]

RESTRICCIONES DEL MERCADO

La creciente volatilidad del precio del petróleo y el obstáculo a las decisiones de inversión para frenar el crecimiento del mercado

La volatilidad de los precios del petróleo sigue siendo una restricción importante en el mercado, creando incertidumbre que obstaculiza las decisiones de inversión y la sanción de proyectos. Las fuertes fluctuaciones impulsadas por las tensiones geopolíticas, las políticas de la OPEP+, las interrupciones del suministro y los cambios en la demanda debido a desaceleraciones económicas o transiciones energéticas erosionan la confianza de los operadores, lo que lleva a aplazar los programas de perforación, reducir el número de plataformas y reducir los contratos de servicios. Cuando los precios del petróleo caen por debajo de los umbrales de equilibrio, los proyectos marginales se vuelven antieconómicos y reducen drásticamente la demanda de servicios de alto costo comofracturación hidráulicae imágenes sísmicas. Las empresas de servicios enfrentan compresión de márgenes, despidos y equipos inactivos, mientras que los pronósticos volátiles complican la planificación a largo plazo y la asignación de gastos de capital en una industria que ya es cíclica.

OPORTUNIDADES DE MERCADO

Se espera que la captura de carbono y los servicios con bajas emisiones de carbono creen oportunidades lucrativas

La captura de carbono y los servicios bajos en carbono están preparados para desbloquear oportunidades lucrativas en el mercado de servicios upstream a medida que los operadores navegan por estrictas regulaciones de emisiones y mandatos de emisiones netas cero. Con políticas globales como el Mecanismo de Ajuste de Fronteras de Carbono de Europa y los incentivos de la Ley de Reducción de Inflación de Estados Unidos, las compañías de petróleo y gas están integrando la captura, utilización y almacenamiento de carbono (CCUS) en operaciones upstream para descarbonizar la quema, la ventilación y la recuperación mejorada de petróleo. Los proveedores de servicios están capitalizando la demanda de ingeniería especializada, diseño de pozos de inyección, tecnologías de monitoreo e infraestructura de manejo de CO2. Bajo en carbonohidrógenoLa producción a partir de soluciones asociadas de reducción de gas y metano amplía aún más el mercado al que se dirige, que se prevé superará los 10 mil millones de dólares para 2030, combinando la experiencia tradicional con la innovación verde.

DESAFÍOS DEL MERCADO

Los crecientes riesgos geopolíticos pueden crear desafíos para el crecimiento del mercado

Los riesgos geopolíticos plantean desafíos formidables que enfrenta la industria, interrumpiendo las cadenas de suministro, inflando los costos y retrasando proyectos críticos en todo el mundo. Los conflictos en curso en Medio Oriente, las tensiones entre Rusia y Ucrania y las fricciones comerciales entre Estados Unidos y China amenazan el acceso a reservas clave, imponen sanciones a las transferencias de equipos y tecnología y aumentan las primas de seguros para regiones de alto riesgo como el Mar de China Meridional o las fronteras del Ártico. Los operadores enfrentan retrasos en los permisos, declaraciones de fuerza mayor y problemas de seguridad de los expatriados, mientras que los proveedores de servicios lidian con cuellos de botella logísticos, aumentos de tarifas y una demanda regional volátil. Estas incertidumbres disuaden las inversiones a largo plazo, fragmentan las operaciones globales y aumentan la exposición a cambios repentinos de políticas, lo que socava la economía de los proyectos en un sector que ya requiere mucho capital.

Análisis de segmentación

Por servicios

Los servicios de perforación lideraron la participación dominante debido a la demanda sostenida de plataformas de exploración en esquisto

Según los servicios, el mercado se clasifica en servicios de exploración,servicios de perforación, servicios de terminación, servicios de producción y servicios de intervención y mantenimiento de pozos.

En 2025, el segmento de servicios de perforación dominó con la mayor participación en los ingresos del 34,66%, impulsado por la demanda sostenida de plataformas para exploración y producción en esquisto, aguas profundas y yacimientos no convencionales.

- En marzo de 2026, el Gobierno de la India lanza una histórica campaña de perforación de petróleo y gas con ONGC y OIL, invirtiendo 385 millones de dólares a partir de principios de 2026. Cuatro pozos en aguas profundas apuntan a las cuencas de Andaman, Mahanadi, Saurashtra y Bengala con la experiencia de BP para descubrir reservas y reducir la dependencia de las importaciones.

Mientras tanto, los servicios de terminación emergieron como el segmento de más rápido crecimiento con una CAGR del 6,71% durante el período previsto, impulsado por complejos diseños de pozos, innovaciones en fracturación hidráulica y terminaciones multilaterales que impulsan las tasas de recuperación en medio de un aumento del gasto de capital. Esta dinámica subraya el enfoque de los operadores en la eficiencia y la maximización de la producción.

Por aplicación

El segmento de servicios de desarrollo de campos dominado debido a la alta demanda y la producción optimizada de petróleo y gas

Según la aplicación, el mercado se clasifica en servicios de etapa de exploración, servicios de desarrollo de campos y servicios de producción y mantenimiento.

En 2025, los servicios de desarrollo de campos dominaron la cuota de mercado de servicios upstream con unos ingresos del 52,76%, debido a su papel fundamental en la optimización de la producción y la gestión de yacimientos.

Mientras tanto, los servicios en etapa de exploración están preparados para un crecimiento significativo con una CAGR del 5,21% durante el período previsto, impulsado por la creciente demanda mundial de nuevas reservas de energía, avances tecnológicos en imágenes sísmicas y perforación, y crecientes inversiones en cuencas fronterizas. Esta doble dinámica subraya la evolución del sector hacia un desarrollo eficiente junto con esfuerzos agresivos de exploración.

Por ubicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento terrestre tuvo la mayor participación de mercado debido a operaciones rentables y rápida escalabilidad

Según la ubicación, el mercado se divide en terrestre y marítimo.

En 2025, el segmento terrestre dominó con la mayor participación de mercado del 53,67%, impulsado por operaciones rentables, vastas reservas de esquisto y una rápida escalabilidad en regiones como América del Norte y Medio Oriente.

Mientras tanto, se espera que el segmento offshore experimente un crecimiento significativo con una CAGR del 5,18%, impulsado por descubrimientos en aguas profundas, innovaciones en producción flotante e inversiones en fronteras de alto margen como Guyana y el Ártico, a pesar de mayores complejidades y costos.

Perspectivas regionales del mercado de servicios upstream

Por región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

North America Upstream Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó el tercer lugar en 2025, valorado en 17.820 millones de dólares, y en 2026, se espera que la región alcance los 19.100 millones de dólares. Asia Pacífico lidera el crecimiento del mercado global, impulsado por la creciente demanda de energía en China, India y Australia. El crecimiento clave proviene de la exploración en aguas profundas en Indonesia, Malasia y la costa de Australia, junto con proyectos de gas y esquisto en tierra.

Mercado de servicios upstream de China

El mercado chino en 2025 valoró 6.950 millones de dólares, lo que representa aproximadamente el 6,08% de los ingresos mundiales. El mercado regional es una piedra angular de su estrategia de seguridad energética, dominado por gigantes estatales como CNPC, Sinopec y CNOOC. Se centra en campos maduros terrestres, no convencionales.gas de esquisto, petróleo compacto y yacimientos emergentes de aguas profundas en alta mar. Los avances tecnológicos en fracking, recuperación mejorada y soluciones digitales impulsan la eficiencia en medio de los esfuerzos de reducción de importaciones. Las políticas gubernamentales dan prioridad a la exploración nacional para impulsar el crecimiento económico y los objetivos de transición.

Mercado de servicios upstream de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con ingresos en 2025 valorados en alrededor de 2.510 millones de dólares, lo que representa aproximadamente el 2,20 % de los ingresos globales.

Mercado de servicios upstream de Japón

El mercado japonés en 2025 valorado en 800 millones de dólares, representa aproximadamente el 0,70% de los ingresos mundiales.

América del norte

El mercado de América del Norte tenía 36.220 millones de dólares en 2025. El mercado de América del Norte domina a nivel mundial, impulsado por las innovaciones del esquisto en cuencas clave y las tecnologías de perforación avanzadas. Presenta exploración sólida, operaciones centradas en la eficiencia y esfuerzos de sostenibilidad en medio de regulaciones favorables e importantes inversiones por parte de empresas líderes.

Mercado de servicios upstream de EE. UU.

Con la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense se valoró en 32.080 millones de dólares en 2025, lo que representa aproximadamente el 28,05% de los ingresos globales.

El mercado regional prospera gracias a la innovación en esquisto, las tecnologías avanzadas y las ganancias de eficiencia en cuencas clave, lideradas por las grandes empresas en medio de una fuerte demanda de energía.

Europa

Se prevé que Europa crecerá un 4,50% en los próximos años y alcanzará una valoración de 11.470 millones de dólares para 2026. El mercado europeo avanza hacia prácticas sostenibles en medio de regulaciones estrictas, con un enfoque en el Mar del Norte, inversiones en tecnologías más limpias y una transición energética liderada por empresas de Noruega y el Reino Unido.

Mercado de servicios upstream de Alemania

El mercado alemán en 2025 valorará 750 millones de dólares. Se prevé que alcance los 790 millones de dólares en 2026, lo que representa aproximadamente el 0,65 % de los ingresos de la industria mundial.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 16.120 millones de dólares en 2026. El mercado de América Latina prospera gracias a las reformas del presal marino de Brasil, el esquisto de Argentina y México, combinando tecnología de aguas profundas, empresas petroleras nacionales y exploración fronteriza.

Mercado de servicios upstream de Brasil

El mercado brasileño estará valorado en 7.240 millones de dólares en 2025, lo que representa una parte muy pequeña de los ingresos del mercado mundial.

Medio Oriente y África

Oriente Medio y África representaron la segunda mayor cuota de mercado del 29,68% en 2025 y se espera que sea testigo de un crecimiento significativo en este espacio de mercado durante el período previsto. Se prevé que la región alcance una valoración de 36.150 millones de dólares en 2026. El mercado regional aprovecha vastas reservas, costos operativos, producción y megaproyectos liderados por empresas petroleras nacionales en Arabia Saudita, los Emiratos Árabes Unidos y Nigeria.

Mercado de servicios upstream del CCG

El mercado del CCG estaba valorado en 20.010 millones de dólares en 2025, lo que representa alrededor del 17,50% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Expansión empresarial y avances tecnológicos entre los actores para obtener una ventaja competitiva

La industria global se considera consolidada y presenta una combinación de importantes actores globales y numerosos actores del mercado regional, incluidos SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc, NOV Inc. (National Oilwell Varco) y otros. Por ejemplo, en marzo de 2025, TGS inauguró centros de imágenes avanzadas en Río de Janeiro para Petrobras, centrándose en imágenes OBN y 4D en las cuencas de Campos y Santos de Brasil. Estas instalaciones utilizan tecnología 4D FWI y soluciones híbridas para impulsar la exploración, la producción y la recuperación de recursos en alta mar. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE SERVICIOS UPSTREAM PERFILADAS

- SLB(A NOSOTROS.)

- Compañía Halliburton(A NOSOTROS.)

- Compañía Baker Hughes(A NOSOTROS.)

- Weatherford International plc (EE. UU.)

- NOV Inc. (National Oilwell Varco) (EE.UU.)

- TechnipFMC plc (EE.UU.)

- Saipem S.p.A.(Italia)

- Transocean Ltd. (Suiza)

- COSL (China Oilfield Services Limited) (China)

- Petrofac Limited (Reino Unido)

- Aker Solutions ASA (Noruega)

- Oceaneering International Inc. (EE.UU.)

- Helmerich & Payne, Inc. (EE. UU.)

- Patterson-UTI Energy, Inc. (EE. UU.)

- Nabors Industries Ltd. (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:ExxonMobil y Halliburton lograron la primera colocación de pozo geológico automatizado de circuito cerrado del mundo en la costa de Guyana, integrando automatización de plataformas, interpretación del subsuelo e hidráulica en tiempo real para una eficiencia y un contacto con el yacimiento superiores.

- Marzo de 2026:BP confirmó el inicio de la producción de gas del campo angoleño de Quiluma en el proyecto New Gas Consortium, operado por Azule Energy. Este hito en el desarrollo de gas no asociado alimenta la planta de GNL de Angola, mejorando la energía regionalseguridada través de alianzas estratégicas.

- Enero de 2026:ONGC lanzó Pragya-AIX, una plataforma de IA unificada que integra más de 26 aplicaciones inteligentes para operaciones upstream, avanzando desde pilotos hasta uso práctico. Mejora el análisis sísmico, la optimización de la producción y el monitoreo inteligente del campo para impulsar la eficiencia y la seguridad energética de la India.

- noviembre 2025: Eni y Petronas formaron una empresa conjunta 50:50, NewCo, para lanzar ocho proyectos de gas upstream, cuatro cada uno en Indonesia y Malasia, durante tres años, invirtiendo fuertemente en el desarrollo de reservas y la exploración para un crecimiento energético regional sostenible.

- Octubre de 2025:BP inició la producción en su sexto gran proyecto upstream de 2025, el campo Murlach en el Mar del Norte del Reino Unido. Este vínculo submarino agrega capacidad máxima al centro ETAP, avanzando los planes para diez proyectos para 2027 en medio de una entrega eficiente.

COBERTURA DEL INFORME

El análisis del mercado global de servicios upstream proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias de la industria que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de mercado también abarca un panorama competitivo detallado, que incluye la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,65% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por servicios, aplicación, ubicación y región |

| Por servicios |

|

| Por aplicación |

|

| Por ubicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 114.350 millones de dólares en 2025 y se prevé que alcance los 187.730 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 36.220 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,65% durante el período previsto.

El sector onshore lideró el segmento de localización.

El aumento de los gastos de capital (capex) es un motor principal que impulsa el mercado hacia adelante.

SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc y NOV Inc. (National Oilwell Varco) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados