Tamaño del mercado de cabestrillos vaginales, participación y análisis de la industria, por producto (cabestrillos de cinta vaginal sin tensión, cabestrillos transobturadores y minicabestrillos), por tipo (cabestrillo mediouretral y cabestrillo tradicional), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de cabestrillos vaginales y perspectivas futuras

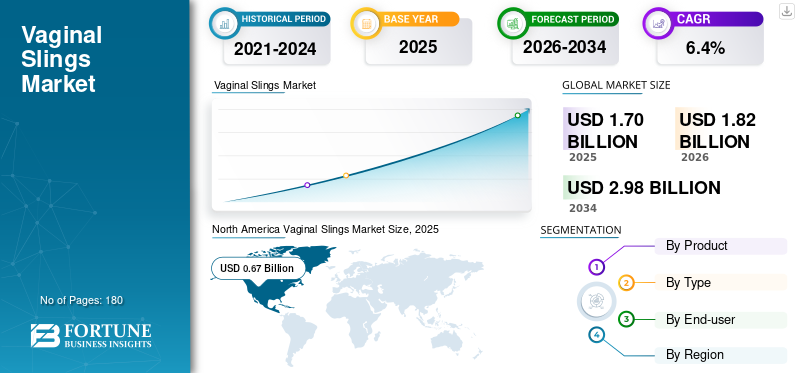

El tamaño del mercado mundial de cabestrillos vaginales se valoró en 1,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,82 mil millones de dólares en 2026 a 2,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. América del Norte dominó el mercado de cabestrillos vaginales con una cuota de mercado del 39,41% en 2025.

Los cabestrillos vaginales son sistemas de soporte implantados quirúrgicamente que se colocan debajo de la uretra para reducir la fuga involuntaria de orina al toser, estornudar, reír, hacer ejercicio u otras actividades que aumentan la presión abdominal. El mercado incluye cabestrillos de cinta vaginal sin tensión, cabestrillos transobturadores y minicabestrillos utilizados principalmente en procedimientos de cabestrillo mediouretral. El mercado global está creciendo de manera constante a medida que la incontinencia urinaria de esfuerzo se diagnostica y trata más ampliamente entre las mujeres, particularmente después del parto, la menopausia, la cirugía pélvica y el debilitamiento de los músculos del piso pélvico relacionado con la edad. La demanda se ve respaldada aún más por el aumento de la población geriátrica femenina, la mayor conciencia de la incontinencia urinaria como una condición médica tratable, el crecimiento de los servicios de uroginecología y el cambio hacia procedimientos ambulatorios mínimamente invasivos. Aunque el escrutinio de seguridad relacionado con las mallas ha afectado la adopción en algunos países, los procedimientos de cabestrillo clínicamente seleccionados siguen siendo una opción quirúrgica importante para las mujeres con incontinencia urinaria de esfuerzo.

Actores clave como Caldera Medical, Boston Scientific Corporation, Coloplast A/S y Promedon S.A., Ltd tenían la mayor cuota de mercado, impulsada por la presencia limitada de otros actores y la consolidación del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SLINGS VAGINALES

El cambio hacia procedimientos de cabestrillo ambulatorios y mínimamente invasivos está dando forma a la tendencia del mercado

Una clara tendencia del mercado es el movimiento gradual hacia procedimientos de cabestrillo menos invasivos, estancias hospitalarias más cortas y un mayor uso de entornos de atención ambulatoria o ambulatoria. Los cabestrillos mediouretrales siguen siendo la categoría de tratamiento principal; sin embargo, la preferencia del producto está cada vez más influenciada por la facilidad de colocación, el tiempo operatorio, el perfil de recuperación y la familiaridad del cirujano. Los minicabestrillos y los sistemas de cabestrillo de incisión única están ganando terreno, ya que pueden reducir la disección de tejido, evitar incisiones más grandes y adaptarse bien a los modelos de atención ambulatoria. La FDA ha revisado la evidencia de ensayos clínicos aleatorios que comparan los mini cabestrillos SUI con los cabestrillos mediouretrales tradicionales y afirmó que el rendimiento clínico de los mini cabestrillos es comparable al de los cabestrillos mediouretrales tradicionales, aunque la evidencia específica del producto y las expectativas regulatorias siguen siendo importantes.

Al mismo tiempo, los hospitales y los ASC se están centrando en vías quirúrgicas estandarizadas, una mejor selección de pacientes y una mejor documentación para reducir las complicaciones y respaldar los resultados a largo plazo. Esta tendencia también está alentando a las empresas a diseñar kits de cabestrillo con ergonomía mejorada, introductores dedicados y pasos procesales simplificados. En los mercados maduros, la tendencia no es simplemente aumentar el volumen de procedimientos, sino permitir procedimientos más seguros, mejor documentados y más eficientes. En los mercados emergentes, la adopción ambulatoria sigue siendo más lenta, pero se espera que mejore a medida que continúen desarrollándose la capacitación de especialistas y la infraestructura quirúrgica.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de incontinencia urinaria de esfuerzo está impulsando la demanda de productos

Un importante impulsor del mercado es la gran y creciente carga de la incontinencia urinaria de esfuerzo femenina, que continúa afectando la calidad de vida, la actividad física, la productividad laboral y el bienestar emocional. Muchas mujeres retrasan el tratamiento debido a vergüenza, falta de conciencia o la creencia de que la pérdida de orina es una parte normal del envejecimiento o del parto. Sin embargo, una mayor educación por parte de ginecólogos, urólogos, uroginecólogos y proveedores de atención primaria está animando a más mujeres a buscar diagnóstico y tratamiento. Esto está ampliando el grupo de pacientes que pasan del control del estilo de vida, la terapia del suelo pélvico o la medicación a opciones quirúrgicas cuando el tratamiento conservador no es suficiente. Los cabestrillos vaginales, en particular los procedimientos de cabestrillo mediouretral, siguen utilizándose ampliamente porque son menos invasivos que muchas reparaciones quirúrgicas tradicionales y, a menudo, pueden realizarse en departamentos ambulatorios de hospitales o centros de cirugía ambulatoria.

El mercado también se ve respaldado por el envejecimiento de la población femenina en América del Norte, Europa, Japón y partes de Asia Pacífico, donde la debilidad del suelo pélvico posmenopáusica es más común. En los mercados emergentes, la mejora del acceso a especialistas en salud de la mujer y a hospitales privados está aumentando gradualmente la adopción de procedimientos. Juntos, estos factores están creando una demanda sostenida de sistemas de cabestrillo, especialmente en países con fuertes reembolsos y vías establecidas de cuidado del suelo pélvico.

RESTRICCIONES DEL MERCADO

Preocupaciones de seguridad relacionadas con las mallas y escrutinio regulatorio para limitar la adopción de productos

La principal limitación para el mercado es la preocupación constante por las complicaciones relacionadas con las mallas, el historial de litigios y las restricciones específicas de cada país sobre los procedimientos con mallas para el suelo pélvico. Aunque los cabestrillos vaginales para la incontinencia urinaria de esfuerzo son distintos de la malla transvaginal utilizada paraprolapso de órganos pélvicos, la percepción pública a menudo agrupa estos productos, creando dudas entre los pacientes y los médicos remitentes. Complicaciones como dolor, exposición de la malla, erosión, infección, problemas urinarios y la necesidad de una cirugía de revisión han aumentado el énfasis en el consentimiento informado, la capacitación de los cirujanos, la selección de pacientes y el seguimiento a largo plazo.

En algunos mercados, especialmente el Reino Unido y partes de Europa, los procedimientos con malla han estado sujetos a pausas, registros y una gobernanza clínica más estricta, lo que ha ralentizado los volúmenes de procedimientos. Los fabricantes también enfrentan mayores requisitos de evidencia, expectativas de vigilancia poscomercialización y riesgos de reputación, que pueden limitar el lanzamiento de nuevos productos o la expansión del mercado. Para hospitales y ASC, la necesidad de documentar el tipo de malla, la identificación del producto, los detalles quirúrgicos y los resultados aumenta la complejidad administrativa. Esta restricción no elimina la demanda, pero hace que el mercado sea más selectivo y se base en evidencia.

OPORTUNIDADES DE MERCADO

Ampliar el acceso en los mercados emergentes ofrece una gran oportunidad de crecimiento

Una oportunidad importante radica en ampliar el acceso al diagnóstico y tratamiento en Asia Pacífico, América Latina y Medio Oriente y África, donde muchas mujeres con incontinencia urinaria de esfuerzo siguen sin recibir tratamiento. En varios países emergentes, la incontinencia urinaria no se notifica debido al estigma social, el acceso limitado a especialistas en uroginecología y el escaso conocimiento de los procedimientos disponibles. A medida que los hospitales privados, las clínicas especializadas y los centros de salud para mujeres continúen expandiéndose en estas regiones, se espera que más pacientes obtengan acceso a vías de tratamiento. Este desarrollo crea espacio para que los fabricantes globales y regionales introduzcan sistemas de cabestrillos, programas de capacitación médica y asociaciones de distribución con costos adecuados.

Asia Pacífico es un mercado particularmente atractivo para los inversores debido a su gran población femenina, el aumento del gasto en atención médica y la mejora de la infraestructura quirúrgica en China, India, el Sudeste Asiático y Corea del Sur. Mientras tanto, América Latina ofrece oportunidades de crecimiento a través de Brasil y México, donde las redes privadas de atención médica apoyan la adopción de procedimientos ginecológicos y urológicos mínimamente invasivos. En el CCG, la expansión de los hospitales premium yturismo medicoLos programas están fortaleciendo el acceso a procedimientos avanzados del suelo pélvico femenino. Los fabricantes que brindan educación clínica, soporte de procedimientos y precios diferenciados pueden mejorar la adopción en estos mercados.

DESAFÍOS DEL MERCADO

Falta de confianza del paciente y de formación de los cirujanos y presión creciente para la generación de pruebas Siguen siendo desafíos clave del mercado

El mercado de los cabestrillos vaginales enfrenta varios desafíos prácticos que van más allá de la generación de demanda. Uno de los principales desafíos es la confianza del paciente. La cobertura de los medios y los litigios relacionados con los productos de malla han hecho que muchas mujeres sean cautelosas a la hora de someterse a procedimientos con cabestrillo, incluso cuando las condiciones de incontinencia urinaria de esfuerzo afectan significativamente su vida diaria. Como resultado, los médicos deben dedicar más tiempo a explicar los beneficios, los riesgos, las alternativas y la diferencia entre los cabestrillos IUE y la malla para prolapso de órganos pélvicos.

Otro desafío importante es el nivel desigual de experiencia de los cirujanos en los sistemas de salud. Los resultados clínicos dependen en gran medida de la correcta selección del paciente, la técnica quirúrgica, la precisión de la colocación y la capacidad de controlar las complicaciones. En regiones con menos uroginecólogos o urólogos capacitados, la adopción puede seguir siendo limitada incluso cuando la necesidad de los pacientes es alta.

El mercado enfrenta una presión cada vez mayor para la generación de evidencia y requisitos de seguimiento a largo plazo. Las autoridades reguladoras y los organismos clínicos exigen datos más sólidos sobre los resultados a largo plazo, seguimiento de las complicaciones e informes transparentes, lo que puede ser difícil de implementar en sistemas de salud fragmentados. Las limitaciones de reembolso restringen aún más el crecimiento del mercado, especialmente en países donde los procedimientos del piso pélvico de las mujeres no tienen prioridad o donde el gasto de bolsillo en atención médica reduce el acceso de los pacientes. Además, la competencia de alternativas no quirúrgicas como la terapia del suelo pélvico, los pesarios y los agentes de volumen inyectables puede afectar los volúmenes de los cabestrillos entre los pacientes que prefieren opciones menos invasivas. Estos desafíos hacen que el mercado dependa más de la confianza clínica, los programas de capacitación y una comunicación cuidadosa que de la promoción agresiva de productos.

Análisis de segmentación

Por producto

Segmento de eslingas transobturadoras Plomo debido a su amplio uso en procedimientos estándar de incontinencia urinaria de esfuerzo

Según el producto, el mercado se segmenta en cabestrillos de cinta vaginal sin tensión, cabestrillos transobturadores y minicabestrillos.

El segmento de cabestrillos transobturadores representa la mayor cuota de mercado de cabestrillos vaginales, ya que se utilizan ampliamente en procedimientos estándar de incontinencia urinaria de esfuerzo y son familiares para muchos uroginecólogos y urólogos. El abordaje transobturador evita el espacio retropúbico, lo que puede reducir la preocupación por ciertas lesiones vasculares o de la vejiga en comparación con las técnicas retropúbicas tradicionales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de minieslingas crezca a una tasa compuesta anual del 10,1% durante el período previsto.

Por tipo

Los cabestrillos mediouretrales son líderes debido a la aceptación clínica establecida

Por tipo, el mercado se clasifica en cabestrillo mediouretral y cabestrillo tradicional.

El segmento de cabestrillo mediouretral domina el mercado, ya que es el abordaje quirúrgico estándar con cabestrillo para la incontinencia urinaria de esfuerzo femenina. Estos procedimientos son menos invasivos que muchas cirugías tradicionales con cabestrillo y comúnmente se realizan mediante abordajes retropúbico, transobturador o minicabestrillo. Además, se prevé que el segmento tenga una participación del 91,8% para 2026.

Se estima que el segmento de eslingas tradicionales crecerá a una tasa compuesta anual del 3,5% durante el período previsto.

Por usuario final

Los hospitales y los ASC dominan debido a las necesidades de infraestructura quirúrgica y seguridad de los procedimientos

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC tiene la mayor participación de mercado, ya que la implantación de cabestrillos vaginales es un procedimiento quirúrgico que requiere entornos operativos estériles, soporte de anestesia, cirujanos capacitados y monitoreo posterior al procedimiento. Los hospitales siguen siendo importantes para pacientes complejos, casos de revisión y mercados donde los procedimientos se concentran en sistemas de atención públicos o terciarios. Además, se espera que el segmento tenga una participación del 68,3% para 2026.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 7,8% durante el período previsto.

Perspectivas regionales del mercado de cabestrillos vaginales

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Vaginal Slings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación de mercado en 2024, con 620 millones de dólares, alcanzando los 670 millones de dólares en 2025. Se espera que América del Norte mantenga una posición de liderazgo en el mercado global debido a las altas tasas de diagnóstico y tratamiento de la incontinencia urinaria de esfuerzo, un fuerte acceso a uroginecólogos y urólogos, y una infraestructura hospitalaria y de centros de cirugía ambulatoria bien establecida. Estados Unidos representa la mayor parte de la cuota de mercado regional, respaldado por mayores volúmenes de procedimientos, una adopción favorable de la cirugía ambulatoria y precios de venta promedio más altos para los sistemas de cabestrillos de marca. Además, la creciente conciencia entre las mujeres de que la pérdida de orina es una afección médica tratable, junto con la creciente población femenina de edad avanzada y los trastornos del suelo pélvico posmenopáusico, siguen respaldando la demanda.

Mercado de cabestrillos vaginales de EE. UU.

Se prevé que el mercado estadounidense represente 660 millones de dólares en 2026, capturando el 36,2% de los ingresos mundiales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 4,8% durante los próximos años, la segunda más alta a nivel mundial, alcanzando los 450 millones de dólares en 2026. Se prevé que Europa crecerá a un ritmo moderado, impulsado por la gran población de pacientes objetivo, las redes establecidas de atención de ginecología y urología y la recuperación gradual de los procedimientos con cabestrillo en países seleccionados. Alemania, Francia, Italia, España y Escandinavia continúan respaldando la demanda del mercado a través del cuidado del suelo pélvico dirigido por especialistas y el acceso a opciones de tratamiento quirúrgico.

Mercado de cabestrillos vaginales del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 0,04 mil millones de dólares para 2026, lo que representa el 2,3% de los ingresos del mercado global.

Mercado de cabestrillos vaginales de Alemania

Se prevé que el mercado alemán alcanzará unos 100 millones de dólares en 2026, lo que representa aproximadamente el 5,5% de los ingresos mundiales.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico alcanzará los 480 millones de dólares en 2026, ubicándose como el segundo más grande a nivel mundial. Se espera que Asia Pacífico sea la región de más rápido crecimiento en el mercado durante el período de estudio debido a su gran población femenina, la mayor conciencia sobre la incontinencia urinaria de esfuerzo, la mejora de las tasas de diagnóstico y la ampliación del acceso a especialistas.salud de la mujerservicios. Países como China, India, Japón, Corea del Sur, Australia y los mercados del sudeste asiático están siendo testigos de una adopción cada vez mayor de procedimientos ginecológicos y urológicos mínimamente invasivos. El crecimiento es especialmente fuerte en los mercados emergentes donde los hospitales privados, las clínicas especializadas y la infraestructura sanitaria urbana se están expandiendo rápidamente.

Mercado de cabestrillos vaginales de Japón

Se prevé que el mercado japonés genere aproximadamente 0,08 mil millones de dólares en ingresos para 2026, contribuyendo con casi el 4,6% del mercado global.

Mercado de cabestrillos vaginales de China

Se prevé que el mercado de China alcanzará aproximadamente 140 millones de dólares estadounidenses en 2026, lo que contribuirá con alrededor del 7,9 % de los ingresos mundiales.

Mercado de cabestrillos vaginales de la India

Se espera que el mercado indio alcance aproximadamente 0,08 mil millones de dólares para 2026, lo que corresponde a aproximadamente el 4,3% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África experimenten un crecimiento moderado durante el período de estudio. Se espera que América Latina alcance alrededor de USD 110 millones para 2026. Se espera que la región muestre un crecimiento constante del mercado de cabestrillos vaginales, respaldado por Brasil, México y mercados de atención médica urbana seleccionados en toda la región. La creciente conciencia sobre los trastornos del suelo pélvico de las mujeres, la expansión de las redes de hospitales privados y la creciente disponibilidad de procedimientos quirúrgicos mínimamente invasivos son factores clave que respaldan la demanda. Se espera que el mercado de Medio Oriente y África crezca desde una base más pequeña, respaldado por la mejora de los servicios de salud para las mujeres, el aumento de la inversión privada en atención médica y la mayor disponibilidad de procedimientos ginecológicos y urológicos avanzados en los centros urbanos.

Mercado de cabestrillos vaginales del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,03 mil millones de dólares en el mercado, lo que representa casi el 1,6% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado global está moderadamente consolidado y unas pocas empresas multinacionales y especializadas en salud de la mujer tienen una participación significativa. Al mismo tiempo, varios fabricantes regionales compiten en Europa, América Latina, Asia Pacífico y otros mercados emergentes. Caldera Medical, Boston Scientific Corporation, Coloplast A/S y Promedon S.A. Estos actores mantienen sólidas posiciones en el mercado debido a sus carteras establecidas de cabestrillos mediouretrales, amplias redes de distribución, gran familiaridad con los cirujanos y fuerte acceso a los canales de compra de hospitales y ASC. Además, la adquisición por parte de Caldera Medical de la cartera GYNECARE TVT de Ethicon fortalece aún más su posición en el segmento global de cabestrillos SUI.

Además, otros actores clave, como UroCure, A.M.I. – Agency for Medical Innovations GmbH, Neomedic International y Betatech Medical compiten a través de avances tecnológicos continuos y el desarrollo de productos enensayos clínicos.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE SLINGS VAGINALES PERFILADAS

- Caldera Medical (Estados Unidos)

- Corporación Científica de Boston(A NOSOTROS.)

- Coloplast A/S (Dinamarca)

- Promedón S.A. (Argentina)

- UroCura(A NOSOTROS.)

- MI. – Agencia de Innovaciones Médicas GmbH(Austria)

- Neomedic Internacional (España)

- Betatech Medical (Turquía)

- Cirugía de primos (Francia)

- Herniamesh S.r.l. (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Caldera Medical está ampliando su compromiso con la salud de la mujer con la adquisición de la familia de productos Gynecare TVT de Ethicon. La línea de productos TVT consta de TVT, TVT Exact, TVT-O y TVT Abbrevo, que brindan opciones de tratamiento mínimamente invasivas para mujeres con incontinencia urinaria de esfuerzo (IUE).

- Octubre de 2024:Coloplast A/S anunció que la FDA autorizó un sistema de cabestrillo de incisión única Altis actualizado según K242473, que cubre modificaciones relacionadas con la malla.

- Enero de 2024:UroCure y LiNA Medical USA anunciaron el lanzamiento a nivel nacional de los cabestrillos ArcSP y ArcTO, ampliando la cartera de cabestrillos SUI de UroCure.

- Diciembre de 2021:Caldera Medical anunció la autorización de la FDA y el lanzamiento de Desara TVez, ampliando su familia Desara para el tratamiento de la incontinencia urinaria de esfuerzo.

- Septiembre de 2021:UroCure y LiNA Medical USA anunciaron una colaboración estratégica de distribución de ventas y desarrollo de productos para el cabestrillo ArcTV de UroCure y una cartera más amplia de salud femenina.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, tipo, usuario final y región |

| Por producto |

|

| Por tipo |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.700 millones de dólares en 2025 y se prevé que alcance los 2.980 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto.

El segmento de cabestrillos transobturadores lidera el mercado por producto.

El factor clave que impulsa el mercado es la creciente carga de la incontinencia urinaria de esfuerzo.

Caldera Medical, Boston Scientific Corporation, Coloplast A/S y Promedon S.A. son algunos de los principales actores del mercado.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados